Rohstoffpreise an der Schwelle zur finalen explosiven Hausse Edelmetall- & Uranaktien mit größtem Potential in diesem Jahrzehnt

02.06.2023 | Dr. Uwe Bergold

In unserem Marktkommentar vom 05.03.2015 mit der Headline "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", konnte man zur langfristigen Rohstoffpreisentwicklung unter anderem Folgendes lesen:

In unserem Marktkommentar vom 05.03.2015 mit der Headline "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", konnte man zur langfristigen Rohstoffpreisentwicklung unter anderem Folgendes lesen:" Seit der Einführung des Euro als Buchgeld im Januar 1999 hat die europäische Einheitswährung in Unzen Gold (Inflationsmessung durch den Markt) mehr als 75 Prozent [aktuell 87 Prozent] an Wert verloren. Mit den 100 Euro, mit denen sie am 01.01.1999 noch 12,7 Gramm Gold kaufen konnten, können Sie aktuell nur mehr 2,8 Gramm [aktuell 1,6 Gramm] des Edelmetalls erwerben. Und diese Entwicklung wird sich - trotz der ständigen Stabilitätsbekundung durch die EZB - exponentiell weiterentwickeln "

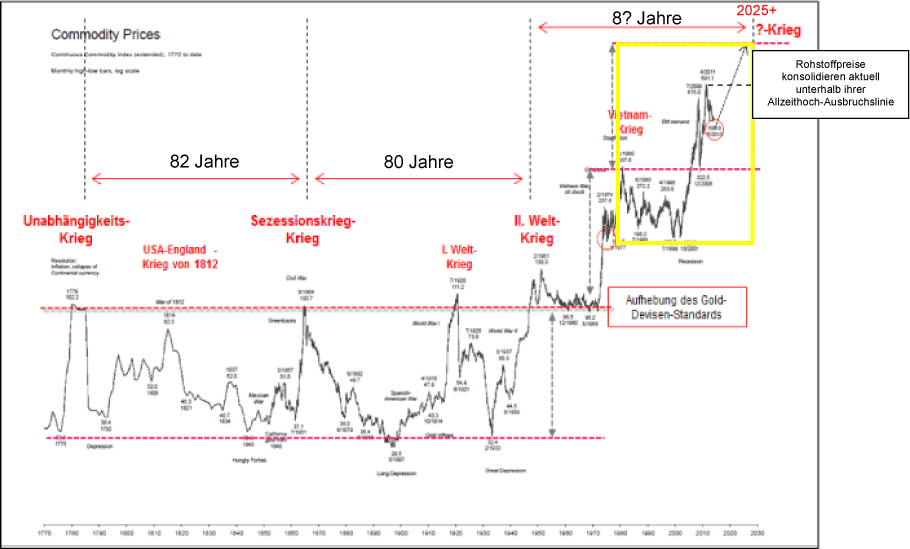

Abb. 1: Rohstoffpreisentwicklung in USD, inkl. signifikanter Kriegsereignisse von 1770 bis 2014

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

" Alle 30 bis 40 Jahre (säkulare Zyklik) erreicht die Wirtschaft ihren Wachstumszenit (zuletzt im Jahr 2000). Nach zirka 20 Jahren Prosperität mit zunehmender Produktivität ist ein hoher Sättigungsgrad erreicht und es kommt zur Wirtschaftskontraktion. Im Rahmen der Fiskal- und Geldpolitik wird versucht, diesen Absturz zu verhindern und inflationär die Wirtschaft am Laufen zu halten (monetäre Illusion). Über die erst kontrollierte, kommt es später zur unkontrollierten Geldmengenausweitung. Dies führt dazu, dass anstatt eines deflationären Kollapses, alle Anlageklassen inflationär zumindest nominal oben gehalten oder unter hoher Volatilität sogar nominal weiter steigen.

Real, also inflationsbereinigt, fallen jedoch alle zinstragenden Anlageklassen zirka 20 Jahre bis zum nächsten säkularen Tief (bei gleichzeitigem Gold- und Rohstoff-Hoch). Dann beginnt ein strategischer Expansionszyklus von neuem. Langfristig profitiert die Anlageklasse Rohstoffe am meisten von der expansiven Geldpolitik, da - wie bereits erwähnt - in dieser Zeit die zinstragenden Anlageklassen inflationsbereinigt Kapital vernichten .

Je näher sich eine säkulare Rohstoff-Hausse dem Ende zubewegt, desto dynamischer werden die Ausschläge. Verursacht wurden diese extremen Rohstoffpreisanstiege am Ende jeder Hausse durch sich immer massiv zuspitzende Geopolitik [welche in der Geschichte ausnahmslos immer durch mehr und mehr Verschuldung und somit Geldmengenausweitung finanziert wurde] "

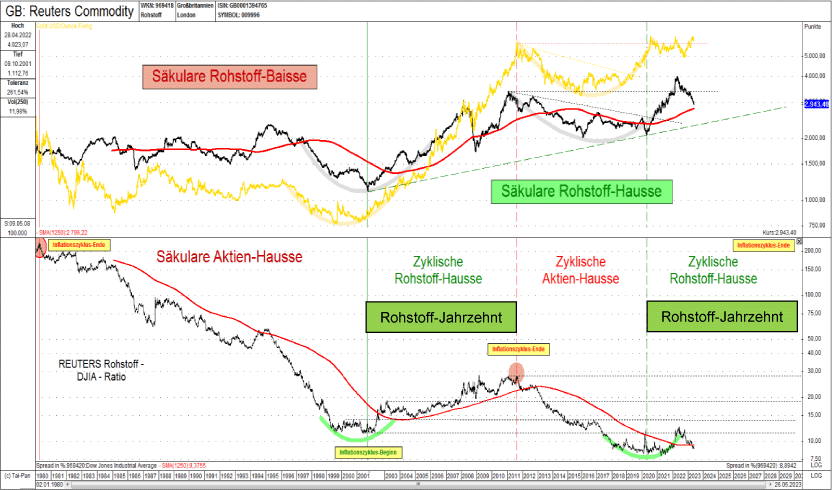

Wenn man die vergangenen 23 Jahre aus Abbildung 1 (siehe hierzu gelbes Rechteck) in Abbildung 2 herauszoomt, so visualisiert sich besonders bei der Intermarket-Betrachtung gegenüber dem Dow Jones Industrial Average (siehe hierzu unteren Teil in Abbildung 2) doch relativ schnell das historisch epochale Outperformancepotential der Rohstoffpreise gegenüber dem Standardaktienmarkt im aktuell laufenden Jahrzehnt.

Abb. 2: CRB Reuters Rohstoff-Index in USD (schwarz) und Goldpreis in USD (gelb) versus CRB Reuters Rohstoff DJIA Ratio (unten) von 01/1980 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Während der gleichgewichtete CRB-Rohstoff-Index als Ganzes, als auch der Goldpreis als Einzelkomponente davon, nominal an seinem Allzeithoch aus dem Jahr 2011 konsolidieren (siehe hierzu oberen Teil in Abbildung 2), befinden sich die Rohstoffpreise relativ, gegenüber den Standardaktien quasi auf Allzeittief (!). Sobald die beiden Preisverläufe, sowohl der des CRB-Index als auch der des Goldes, signifikant ihr vorheriges Allzeithoch aus dem Jahr 2011 überschreiten, kommt es zur finalen explosiven Hausse aller Rohstoffpreise. Das aktuell verlaufende Jahrzehnt wird eindeutig als Rohstoff-, Inflations- und Kriegsjahrzehnt in die Geschichtsbücher eingehen!

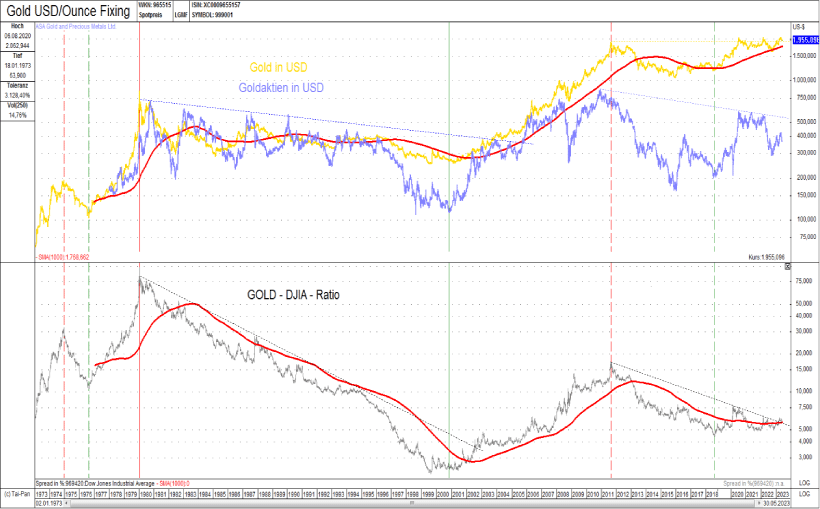

Edelmetallaktien mit enormem Potential in diesem Rohstoffjahrzehnt

Abb. 3: Gold in USD (gelb) und ASA Goldaktien in USD (blau) versus GOLD DJIA Ratio (unten) von 01/1973 bis 05/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold