Ein Hoch auf die Fed

02.08.2023 | The Gold Report

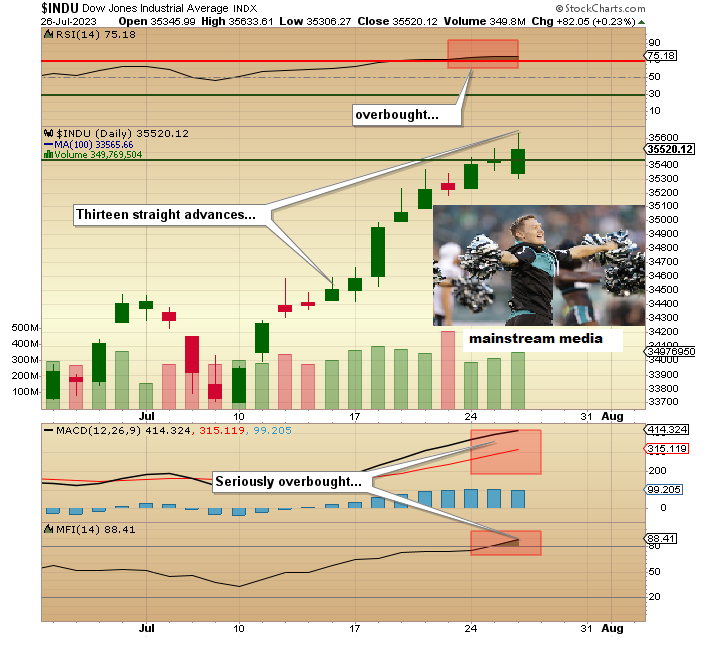

Am Mittwoch hörte ich dem Fed-Vorsitzenden Jerome Powell zu, wie er immer wieder davon sprach, dass er "datenabhängig" und "sehr engagiert" sei (um die Inflation einzudämmen), während der Dow Jones zum dreizehnten Mal in Folge anstieg, der NASDAQ im Jahresvergleich um 34% zulegte und die Aktien des Vorzeigeunternehmens für künstliche Intelligenz, Nvidia, im Jahresvergleich eine Rendite von 203% erzielten, während sie ein P/E-Ratio von 229,80 aufweisen.

Professionelle Vermögensverwalter sind nun ernsthaft in Gefahr, wenn sie nicht alle Register ziehen und Aktien überdurchschnittlich hoch gewichten, und je riskanter, desto besser, wenn sie eine Chance haben, ihre Benchmarks für das Jahr zu erreichen oder zu übertreffen. Es liegt ein stechender Geruch von Panik in der Luft, der sich mit Sicherheit in den Geruch verschmutzter Windeln verwandeln wird, sollte sich dieser FOMO-Ansturm aus irgendeinem Grund im dritten und vierten Quartal umkehren.

Rezession?

Was mich ärgert, ist, dass die Volkswirtschaftler der Fed nun jede Vorstellung einer Rezession in diesem Jahr von sich weisen, was der Hauptzweck der Zinserhöhung war und Ende 2021 deutlich erklärt wurde.

Eine nachlassende Nachfrage wäre ein Heumacher angesichts der Inflation, da die Kreditkosten die Kaufabsichten des amerikanischen Verbrauchers einschränken, aber was Powell & Co. vergessen haben, war der Mount Everest des Helikoptergeldes, das nicht nur auf den Bankkonten des Durchschnittsbürgers gelandet ist, sondern auch in den wachsenden Sparschweinen der Angestellten in der Dienstleistungsbranche, die alle in großartiger Verfassung sind, weil sie ihre Arbeitsplätze während des Stillstands behalten haben.

Sie sind die Seelen, die die Gewinne der Unternehmen stützen, die den S&P 500 bilden, und obwohl das alles schön und gut ist, wird dieser Pool von aus der Luft abgeworfenem Überschwang irgendwann verpuffen und die Kreditkarten- und Studentendarlehensschulden in einem Wile-E.-Coyote-Moment des Rückzugs der Verbraucher über der Klippe hängen lassen.

Der Zwang zum Kauf von Aktien, entweder aus Angst vor dem Ausscheiden aus dem Berufsleben oder aufgrund von Short-Squeezes, ist ein besonders unangenehmes Unterfangen, weil es nicht nur selten gut ausgeht, sondern auch jeden Anschein von gesundem Menschenverstand für alle Bewertungsmodelle zunichte macht. In einem normalen Markt würde Fondsmanager Jones einen Blick auf NVIDIA werfen und sich aus dem Staub machen, aber wenn jeder seiner Konkurrenten diese Aktie in großem Umfang besitzt und sie mit ihren Leistungszahlen erdrückt, ist Jones gezwungen, sie mit Händen und Füßen zu kaufen.

Umgekehrt - und das ist der Punkt, an dem der Junior-Ressourcensektor leidet - kann Jones auf die Liste der Edelmetallproduzenten schauen und sehen, dass die Gewinn- und Umsatzmultiplikatoren völlig "im Einklang" sind, während sie zu historisch niedrigen Buchwerten gehandelt werden, und so sehr seine Ausbildung ihn dazu bringen würde, "All-In bei Bergbauunternehmen" zu gehen, kann er das einfach nicht, aus Angst, im nächsten Quartal mit dem Zeh eines CIO-Hobnagelstiefels in seinem Hintern auf die Straße gesetzt zu werden.

Der Dow Jones, der in diesem Monat um 6,28% zugelegt hat, befindet sich in einer Art psychotischer Aufholjagd gegenüber den anderen großen Indices (S&P um 18,15%, NASDAQ um 34,07%), und das trotz der derzeit guten Ertragslage, bei der die Prognosen eher gemischt sind.

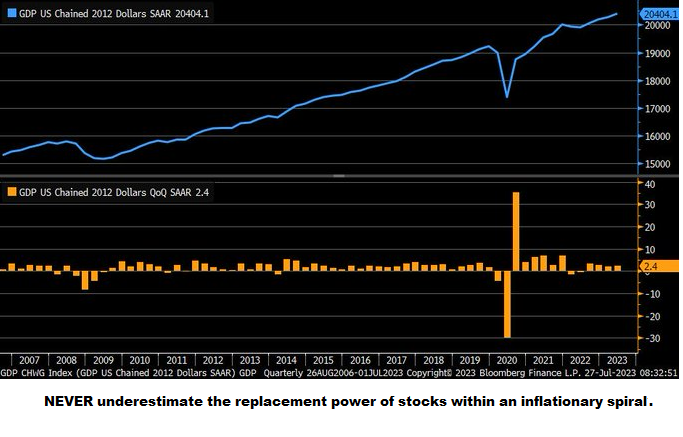

Der untere Chart zeigt das US-BIP bis kurz vor der Subprime-Krise, und mit Ausnahme der kurzen Einbrüche in den Jahren 2008 und 2020 zeigt sie deutlich, wie die fiskal- und geldpolitischen Druckmaschinen das Wachstum in den letzten anderthalb Jahrzehnten gerettet haben. Normale wirtschaftliche Rückgänge, die Exzesse abarbeiten, Verschwendung abbauen und unrentable Unternehmen eliminieren, werden mit frischem, mit Tinte getränktem Geld überspielt und halten jeden über Wasser, der einen Puls hat, und alles, was ein Börsenkürzel hat.

Gold und Silber nicht länger sicherer Hafen

Wenn Sie versuchen wollen zu verstehen, warum Gold und Silber in stürmischen Wirtschaftsphasen nicht mehr als sichere Häfen dienen, dann deshalb, weil die Zentralbanker unter Führung der Fed Portfoliomanagern in aller Welt beigebracht haben, dass Absicherungen wie Gold oder Silber eine unnötige Portfoliokomponente sind, wenn die Zentralbanken beim geringsten Anzeichen von Turbulenzen die Aktien stützen. Die Ersatzkraft von Aktien in einer Zeit, in der die Zentralbanken das System mit massiver Liquidität (Krediten) fluten, kann nicht gemessen und nicht unterschätzt werden.

Nehmen wir die letzten drei Jahre als Beispiel. Im Oktober 2022 beklagte jeder und sein Lieblingssittich den "Großen Bärenmarkt 2020", in dem Technologiewerte bombardiert wurden und Kryptowährungen zu einem Sammelbecken für Betrüger und Geldwäscher von Frankfurt bis Nassau wurden. Betrachtet man den SPX aus einer 3-Jahres-Perspektive, so zeigt sich, dass der Markt im Oktober 2022 für eine Nanosekunde um 20% gefallen war (die klassische Definition eines "Bärenmarktes"), bevor er sich kometenhaft erholte und heute trotz schwächelnder makroökonomischer Bedingungen und lähmender Schulden Allzeithochs im SPX zu erreichen droht.

Wie in der Weimarer Republik 1921-1923 und in Simbabwe in den Jahren 1980-1990 spiegeln die Aktien jedoch die immer schwächer werdende Kaufkraft der Landeswährung wider. Der steigende Aktienmarkt ist kein Vorzeichen für eine Verbesserung der Fundamentaldaten der Unternehmen und ein positives Wachstum und Beschäftigungswachstum im Inland, sondern ein Beweis dafür, dass man heute mehr Währungseinheiten (Dollar) benötigt, um die gleiche Anzahl von NVIDIA-Aktien zu kaufen wie vor drei Jahren.

Steigende P/E-Multiplikatoren sind heute die Vorhut für den "neuen Bullenmarkt", aber wenn man die Spur des geld- und fiskalpolitischen Verhaltens seit der Pandemie-Kernschmelze verfolgt, sieht man nur wenig in Bezug auf die Verbesserung des Lebensstandards und der Lebensqualität, die normalerweise mit wirtschaftlichen Expansionen in Verbindung gebracht werden, die durch steigende Aktienkurse signalisiert werden.

Auf der World-Socialist-Website, die sich an die antikapitalistischen Kreise wendet, war ein Artikel zu lesen, der eine wirklich schmutzige Geschichte erzählt. Die Beschäftigten des Speditionsunternehmens Yellow sind wütend über die anhaltende Weigerung des Unternehmens, seine Rentenverpflichtungen im Mittleren Westen und Süden zu bezahlen.

Am 15. Juli weigerten sich Yellow-Beamte mit der Begründung, das Unternehmen stehe kurz vor dem Konkurs, die vertraglich zugesagten 50 Millionen US-Dollar in den Central States Pension Funds der Teamsters einzuzahlen. Die Rentner von Yellow erhalten bereits einen um drei Viertel reduzierten Satz. Es scheint, dass das Geld, das normalerweise für den Rentenfonds reserviert ist, für die Rückzahlung von Krediten an einen Billionen-Dollar-Hedgefonds verwendet wird, und die Regierung hat ihnen einen großen Pandemiekredit gewährt, nachdem die Regierung die Wirtschaft lahmgelegt hatte.

Wenn die populistische Bewegung wieder auf die Beine kommt, werden es Geschichten wie diese sein, die die Menschen daran erinnern (wie Ayn Rand in Atlas Shrugged), dass, wenn die Regierung der freien Marktwirtschaft in die Quere kommt, indem sie bestimmte soziografische Klassen - wie z. B. Aktionäre - bevorzugt, dies in der Regel ein Rezept für Unruhen ist, nicht nur in der Wahlkabine, sondern auch auf der Straße.

Wenn man das auf die Fed-Sitzung überträgt, schadet der Anstieg der Kreditkosten nur einem Teil der Bevölkerung, nämlich den Kreditnehmern, d. h. denjenigen, die Kreditkarten, Ratenkredite und Eigenheimkredite in Anspruch nehmen, weil sie die lächerlich hohe Hypothek auf das lächerlich teure Haus nicht tragen können, während sie versuchen, mit zwei Einkommen eine Familie zu gründen.

Diejenigen, die keine Schulden haben - wie z. B. Aktionäre - nehmen ihr Bargeld und erhalten zusätzlich 4,5% auf ihre zweijährige Anleihe, während sie vor einem Jahr noch 1% erhielten. Da ihre Kreditkarten jeden Monat abbezahlt werden, ist die Erhöhung des effektiven Jahreszinses ein unbedeutendes Ereignis. Mit anderen Worten: Die US-Notenbank tut das, was sie immer tut - sie begünstigt die Elite der Verbraucher, die die aktuelle Inflationsrate von 3% bekämpft hat, indem sie den NASDAQ im Jahresvergleich um 34% ansteigen ließ.

Vergleichen Sie das mit dem Yellow-Freight-Fahrer, der keine Stammaktien besitzt, aber zusätzlich zu seiner großen Hypothek und einem verwüsteten Pensionsfonds noch reichlich Kreditkartenschulden hat.

Inflation ist eine Steuer, die vor allem die Bedürftigen trifft, und obwohl ich alles andere als ein Sozialist bin, bin ich auch entschieden gegen ein System, das Banken, die schwerwiegende, eigenkapitalvernichtende Fehler begehen, aus der Patsche hilft, es aber denselben Banken erlaubt, alle Vorteile der inflationären Währung und der steigenden Zinsstruktur zu genießen. Die jüngste ZIRP-Phase hat die Gewinnspannen vieler Bankinstitute besonders hart getroffen, da es schwierig ist, Geld zu verdienen, wenn man Einlegern 0,25% zahlt und ihnen Kredite zu 1,75% gewährt.

Heute jedoch, dank Onkel Jerome, vergeben sie Kredite zu 7% und zahlen vielleicht 0,75-1,25% auf Einlagen. Das heißt, in dem Moment, in dem die Einleger aufgeben und ihre Gelder zugunsten der Geldmärkte abziehen, wird die REPO-Aktion in Gang gesetzt und die Liquidität - auch bekannt als "gefälschte Einlagen" - ist reichlich vorhanden, was die Bankreserven stärkt und die Aktienkurse in die Höhe treibt.

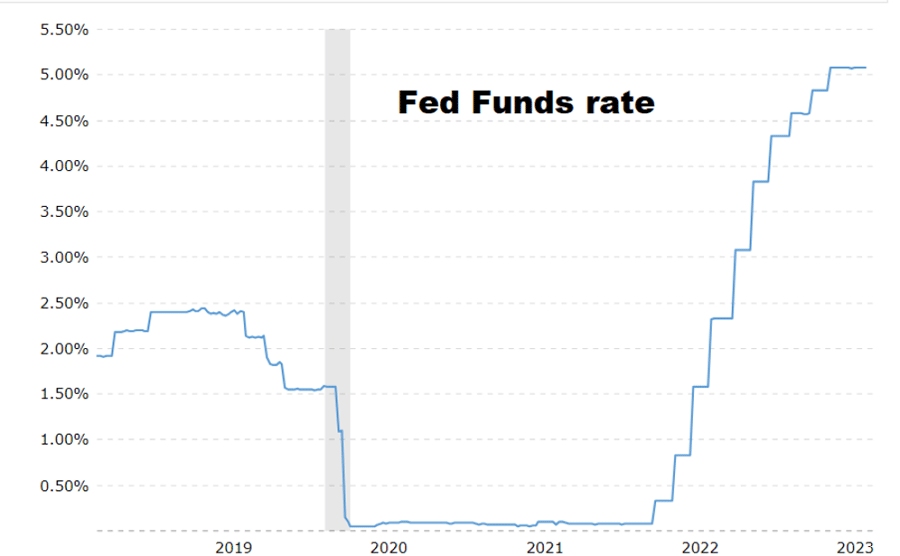

Ich schließe diese Anti-Fed- und Anti-Banken-Tirade ab, indem ich alle daran erinnere, dass Powell vor nur zwei Jahren von "vorübergehender Inflation" sprach, während er den Fuß auf dem Inflationspedal mit einer Fed-Funds-Rate von 0,05% hielt, der bis September 2022 unter dem Satz von 2,40% für 2019 blieb und die meiste Zeit der Jahre 2021 und 2022 bei 0,05% bis 1,00% am Boden entlang hüpfte.

Als der Aktienmarkt im Oktober 2022 seinen Tiefpunkt unter dem SPX 3.500 erreichte, lag die Fed-Funds-Rate bei 3%. Seitdem ist der SPX um fast 30% gestiegen, die Fed-Funds-Rate um weitere 2% auf über 5% ... und die Aktien steigen weiter, während Gold immer noch etwa 150 US-Dollar von seinen Allzeithochs entfernt ist. Erstaunlich.

SPDR Gold Shares ETF

Ich verwende den SPDR Gold Shares ETF als Stellvertreter für den Goldhandel, und als ich das letzte Mal ein Diagramm gepostet habe, verwies ich auf die Widerstandszone von 184 USD, als der GLD bei etwa 183 USD gehandelt wurde, und deutete an, dass ich einen besseren Einstieg sowohl für Gold als auch für Silber anstrebe. Am Donnerstag wurde Gold kurz nach der Eröffnung in London bei 1.982 USD gehandelt, machte dann aber einen kompletten, gefühlsduseligen Sturzflug und fiel um 28 USD, während der GLD um 2,80 USD auf 180,47 USD sank.

Der Kauf von "Ausbrüchen" an den Gold- und Silbermärkten ist wie ein Geigenspiel auf der Titanic. Ein plötzlicher Anstieg des US-Dollar etwa zwei Stunden vor der Eröffnung wird als Grund für die Edelmetallumkehrungen angeführt, aber die Edelmetalle wurden drei Stunden vorher bombardiert, so dass wieder einmal die "freien" FOREX-Märkte, die angeblich "zu groß sind, um sie zu manipulieren", leicht für den Goldrückgang verantwortlich gemacht werden können, was wiederum eine Bestätigung dafür sein kann, dass Gold und Silber "minderwertige Anlageklassen" im Vergleich zu Aktien wie NVIDIA sind, die zum 229-fachen der Gewinne gehandelt werden.

Ich wollte gegen Mitte August Gold erwerben, aber die Umkehrung in der letzten Woche könnte mich dazu veranlassen, es noch einmal zu überdenken. Ich bin fest davon überzeugt, dass das bevorstehende BRICS-Treffen in Johannesburg ein Feuerwerk auslösen wird, das entweder zu einer ernsthaften Dollarschwäche oder zu einem Anstieg des Ölpreises oder zu beidem führen wird, was in Kombination positiv für Gold sein dürfte.

Ich lese immer mehr über eine einseitige Neubewertung des Goldpreises des US-Dollar, eine Prognose, die ich in der Ausgabe der Prognose für 2020 gemacht habe und an die ich weiterhin glaube. Die Umwidmung des Dollarwerts der in Fort Knox gehaltenen Sicherheiten (Gold), um den Dollar zu stärken und ihn so in seiner Rolle als Weltreservewährung zu isolieren, ist die einzige Möglichkeit, den unvermeidlichen Zahlungsausfall, der sich am Horizont abzeichnet, zu verzögern. Ohne Berücksichtigung der Ansprüche wie Sozialversicherung und Medicare lag die Staatsverschuldung der USA bei über 32 Billionen US-Dollar, gegenüber 25 Billionen US-Dollar, als ich den Artikel im Jahr 2020 schrieb.

Aus der technischen Perspektive von MJB sehe ich den Bereich zwischen 174 und 176 USD als optimalen Einstiegspunkt für den GLD, und wenn man sich den MACD-Indikator ansieht, könnte es bis Anfang nächster Woche ein Verkaufssignal geben, wenn die Schwäche anhält. In diesem Fall würde die 200-DMA-Marke einem größeren Rückgang bis in den saisonal optimalen Zeitraum Mitte August weichen, in dem Gold im Laufe der Jahre bedeutende Tiefststände verzeichnete.

Außerdem gibt es eine erhebliche Lücke, die bei den Tiefstständen im März nie geschlossen wurde und einen Vakuumschlauch für den Preis darstellt. Ein mögliches Szenario ist, dass die Legionen von Goldenthusiasten, die über das "Ende des Petrodollar!" mit dem bevorstehenden BRICS-Treffen schreiben, mit etwas deutlich weniger Dramatischem konfrontiert werden, was zu massiver Enttäuschung und niedrigeren Preisen führt. Das ist eine Lüge in der Welt des Goldes...

Energie

Die Energiepreise haben sich gefestigt, was meinen Aufruf vom 1. Juni ziemlich brillant aussehen lässt (oder furchtbar glücklich). Damals lag der Ölpreis bei 67 USD/Barrel, und ich las einen Artikel nach dem anderen, in dem auf 60-USD-Öl als Grund dafür verwiesen wurde, dass die Fed aufgrund der disinflationären Auswirkungen der niedrigeren Energiekosten ihren Kurs ändern würde. Ich argumentierte, dass das Ungleichgewicht zwischen Angebot und Nachfrage so verzerrt war, dass sich die Händler eher an der Erzählung als an der Realität orientierten.

Vereinfacht gesagt, hat sich der Ölpreis dank der Freigabe von über 200 Millionen Barrel durch die US-Regierung, um die bösen Russen mit der Pistole zu schlagen und den abtrünnigen Saudis eine Lektion zu erteilen, recht gut gehalten und liegt jetzt um ein Haar über 80 US-Dollar, was einem Anstieg von fast 20% seit meiner Mitteilung an die Abonnenten am 1. Juni entspricht.

Ich habe mich für Call-Optionen auf den Energy Select Sector SPDR Fund entschieden, und während ich den ETF im Bereich von 76-78 USD gekauft habe, habe ich die September-USD75-Calls für unter 6 USD gekauft, die jetzt bei 12 USD gehandelt werden. Da der ETF noch nicht überkauft ist, ist er dennoch annähernd überkauft, so dass die September-USD80-Calls, die ich in einer E-Mail-Benachrichtigung an die Abonnenten letzte Woche wieder unter 6 USD hinzugefügt habe, bei 7 USD liegen.

Bei einem Anstieg auf die hohen 80-USD-Marken und einem Übergang in den überkauften Zustand werde ich also die September-Calls für 75 US-Dollar auf den Markt werfen und die 80-USD-Calls zum Nulltarif halten. Wenn wir allerdings mein ETF-Ziel von 90,00 US-Dollar sehen, werde ich auch die 80-US-Dollar-Calls abstoßen und Feierabend machen.

Der Junior-Ressourcenmarkt hat einen weiteren unruhigen Sommer hinter sich. Es scheint, dass das Interesse an Junior-Metallentwicklern bestenfalls lau ist, während die Explorationsunternehmen in der sprichwörtlichen Hundehütte sitzen. Die neue Generation von Anlegern/Händlern ist durch die rasante Entwicklung im Technologiebereich völlig fasziniert von allem, was mit "KI" zu tun hat, und vergisst dabei völlig die Erzählung von der Elektrifizierung.

Dieses Narrativ hat sie dazu gebracht, Junior-Lithium-Explorer und -Entwickler zu inhalieren und jeden mit einem "Pegmatit" auf eine Marktkapitalisierung von Hunderten von Millionen Dollar zu schicken. Mit der Explosion der NASDAQ-"KI"-Junioren wurde der Geldfluss von der TSX Venture Exchange (und der CSE) abgeleitet, was zu einer Flut von volumenlosen "Möchtegerns" führte.

Volt Lithium

Es gibt sehr viele junge Unternehmen, die von der Lebenserhaltung durch bösartig verwässernde, billige Finanzierungen und Optionsscheine leben, aber diejenigen, die tatsächlich ernsthaft Geld bekommen, sind diejenigen, die in die Höhe schnellen werden, sobald der Geldfluss in die Branche zurückkehrt. Meine Top-Position in der Nicht-Edelmetall-Branche ist Volt Lithium Corp., das diese Woche eine Kapitalerhöhung in Höhe von 6 Mio. USD unter der Leitung von Canaccord Capital bekannt gab.

Da die institutionelle Gemeinschaft aufgestiegen ist, wenn auch zu Preisen, die unter dem 52-Wochen-Hoch von Ende Mai liegen, kann das Rainbow-Lake-Projekt des Unternehmens mit dem Wissen voranschreiten, dass Volt in einer sehr schwierigen Finanzierungsarena als einer der "Auserwählten" ausgewählt wurde, um institutionelle Unterstützung zu erhalten.

Dafür gibt es gute Gründe, und angesichts der großartigen Geschichte von Volt finde ich es ermutigend zu sehen, dass trotz der äußerst schlechten Stimmung für Junioren die Qualitätsjunioren vorankommen. Das Unternehmen meldete im Mai die erfolgreiche Verarbeitung von Solen in einer Pilotanlage zu Kosten von unter 3.500 CAD/Tonne produziertem Lithium.

Angesichts eines CAD-Preises für Lithiumhydroxid von 42.000 CAD/Tonne schienen die Anleger zu glauben, dass diese Zahlen "zu gut waren, um wahr zu sein". Dabei übersahen sie, dass die international renommierte Sproule Inc. die Bewertung durch Dritte vornahm, wobei IIROC die Pressemitteilung mit einem "Daumen hoch" versah.

Das Unternehmen rechnet damit, bis Ende Juni 2025 1.000 Tonnen Lithiumhydroxid zu produzieren, was Einnahmen von 42 Mio. CAD gegenüber Kosten von < 3,5 Mio. CAD entspricht, wobei 38,5 Mio. CAD als Gewinn vor Steuern aus der Gleichung herausfallen. Es bleibt also die Frage: "Wie wird die voll verwässerte Kapitalstruktur bis Juni 2025 aussehen?"

Mit der in dieser Woche bekannt gegebenen Finanzierung gehe ich von etwa 170 Millionen aus, aber da noch weitere Mittel in Form von Eigenkapital und Fördergeldern erforderlich sein werden, muss man davon ausgehen, dass die 200 Millionen Aktien dort landen werden, wenn das Lithiumhydroxid zum Verkauf steht.

Bei einem Pro-forma-EPS vor Steuern von 38.500.000 USD bis Juni 2025 würde der Wert je Aktie also 0,192 USD betragen. Bei einem 30-fachen Gewinn je Aktie, was für einen Lithiumproduzenten durchaus realistisch ist (und wahrscheinlich ein wenig konservativ, da es sich um das erste Unternehmen in Kanada handelt), wären das über 5,70 USD je Aktie in zwei Jahren. Die Aktie wird zu CAD 0,22 / USD 0,16 gehandelt, und ich habe einen Kugelhammer auf meine Stirn gerichtet und versuche herauszufinden "Warum?".

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 28. Juli 2023 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.