Reale Zinssätze und Gold

04.10.2023 | Craig Hemke

Seit Menschengedenken ist die Inflation nicht mehr der wichtigste Treiber des Goldpreises. Das ist nur die Hälfte des Bildes. Die eigentliche Triebkraft waren die inflationsbereinigten oder "realen" Zinssätze. Zumindest war es früher so. Plötzlich, Anfang 2022, brach die Korrelation zwischen Realzinsen und Goldpreisen zusammen. Und zwar nicht nur ein wenig. Sie brach bei weitem ein. Auf meiner Website TF Metals Report haben wir diese "Fehlkorrelation" seit Monaten diskutiert, aber in letzter Zeit haben einige Mainstream-Medien und Analysten begonnen, sie zur Kenntnis zu nehmen.

Analyse der Korrelation: Gold und reale Zinssätze

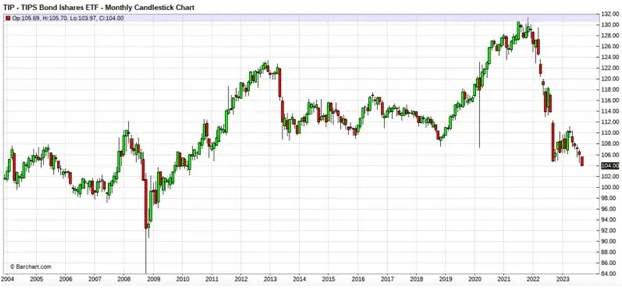

Beginnen wir mit einigen Charts. Der einfachste Weg, die inflationsbereinigten US-Zinssätze in Echtzeit zu verfolgen, ist die Beobachtung des Anteilspreises des "TIP"-ETF. Dieser börsengehandelte Fonds ist mit inflationsgeschützten Staatsanleihen (TIPS) ausgestattet, und sein Kurs entwickelt sich umgekehrt zu den realen Zinssätzen. Wenn die realen Zinssätze fallen und negativ werden, steigt der Aktienkurs. Umgekehrt fällt der Aktienkurs, wenn die realen Zinssätze steigen und sich positiv entwickeln.

Nachstehend sehen Sie einen 20-Jahres-Monatschart des TIP-ETF. Beachten Sie, dass der Anteilspreis seit der großen Finanzkrise von 2008-2009 größtenteils gestiegen ist, als die realen Zinssätze fielen. Er erreichte im Jahr 2022 seinen Höchststand und ist seitdem stark gefallen, da die rasch steigenden Nominalzinsen die inflationsbereinigten Realzinsen stark ansteigen ließen.

Wenn wir nun den TIP-ETF mit den COMEX-Goldpreisen vergleichen, können Sie die extrem enge Korrelation erkennen, die bis Anfang 2022 bestand. (Der COMEX-Goldpreis ist als Kerzenständer und der TIP-Preis als blaue Linie dargestellt).

Aber sehen Sie sich an, was passiert, wenn wir die Preise von Anfang 2022 bis heute hinzurechnen. Beachten Sie die starke Divergenz und "Fehlkorrelation" unten.

Wenn man sich diesen Chart ansieht, könnte man meinen, dass COMEX-Gold im Verhältnis zu den realen Zinssätzen massiv überbewertet ist. Da sich die Realzinsen, gemessen am TIP, auf einem 13-Jahres-Hoch befinden (Tiefststand des TIP-Preises), hätte man erwarten können, dass der Goldpreis an der COMEX in der Nähe von 1.000 Dollar je Unze liegen würde. Aber das ist nicht der Fall. Stattdessen habe ich einen letzten Stand von etwa 1.935 Dollar je Unze, der nur etwa 6% von seinem Allzeithoch entfernt ist. Was ist da los? Und das ist die Frage, die sich die Bloomberg-Autoren und viele Analysten im Internet stellen, um eine Antwort zu finden! Warum sollte diese seit langem bestehende und zuverlässige Korrelation plötzlich wegbrechen?

Ein historischer Überblick über den Londoner Goldpool

Ich habe eine andere und leicht verständliche Antwort, die Sie wahrscheinlich nicht von "Mainstream"-Quellen hören werden, und sie beginnt mit einer Geschichtsstunde. Sind Sie mit dem Londoner Goldpool vertraut? Damals war der Goldpreis im Verhältnis von 35 Dollar zu einer Unze Gold an den US-Dollar gekoppelt. Um die Bindung aufrechtzuerhalten, verkauften die acht Länder physisches Gold auf dem Markt, wenn der Preis über 35 Dollar lag, und kauften es zurück, wenn der Preis unter 35 Dollar fiel. Dieses System funktionierte hervorragend... bis es nicht mehr funktionierte.

1968 begannen die Gläubigernationen, die über immer mehr Dollar verfügten, Dollar in Gold umzutauschen, und zwar schneller, als die acht Nationen das physische Metall liefern konnten. Die Bindung brach, der Londoner Goldpool brach zusammen, die Goldpreise stiegen in die Höhe und 1971 sah sich US-Präsident Richard Nixon gezwungen, die Konvertierbarkeit des Dollar in Gold "vorübergehend auszusetzen", indem er das "Goldfenster" schloss. Der Rest ist, wie man so schön sagt, Geschichte.

Die Einführung von Gold-Futures-Kontrakten

Aber das Problem der Goldnachfrage war damit nicht gelöst. Es gab einfach nicht genug physisches Gold für einen Preis unter 100 Dollar je Unze, und angesichts der Ausgaben der Great Society und des zu finanzierenden Krieges wurde das Drucken des Dollar in den USA immer weiter ausgeweitet. Was war also die Lösung? Alchemie.

Seit dem Mittelalter haben Wissenschaftler versucht, Gold aus anderen Materialien herzustellen, und alle Versuche waren gescheitert... bis zum Jahr 1974. Und was geschah im Jahr 1974? Die Banker schufen Gold-Terminkontrakte und begannen am 31. Dezember desselben Jahres mit deren Handel an der COMEX in New York. Das Verbot des Goldbesitzes für US-Bürger sollte am 1. Januar 1975 enden, und die Banker befürchteten, dass dieser sich abzeichnende Anstieg der physischen Nachfrage die Goldpreise noch weiter in die Höhe treiben würde. Woher sollte das Gold kommen, um diese Nachfrage zu decken?

Für die Banker/Alchemisten war es ganz einfach. Man schuf Wertpapiere und Derivate, die "so gut wie Gold" behandelt werden konnten. Terminkontrakte würden ein Preisrisiko darstellen, das bis 1974 nur durch den Erwerb von physischem Metall erreicht werden konnte. Später sollten börsengehandelte Fonds und nicht zugewiesene Konten die Basis des physischen Metalls weiter verwässern, indem sie neue Möglichkeiten boten, ein Preisrisiko einzugehen, ohne dass das physische Metall im Tresor liegen musste.

Und leider glaubte die Anlegeröffentlichkeit dies. Die Banken konnten nun die physische Nachfrage befriedigen, indem sie gefälschtes Scheingold anboten. Außerdem konnten die Banken damit Gebühren und Provisionen verdienen! Was für ein großartiges Geschäft! Außerdem konnten diese Banken (die so genannten Bullionbanken) den Preis über die Märkte in London und New York zu ihrem eigenen Vorteil steuern und manipulieren. Sie hatten das Metall und wussten, wo die Aufträge lagen. Dies gab ihnen eine fast monopolistische Kontrolle über das, was zu einem System von Mindestreserven und digitalen Derivaten geworden war.

Die Anleger waren mit dem relativ einfachen Preisrisiko, das die Bullionbanken boten, zufrieden, und die Bullionbanken machten einfache und beständige Gewinne. Doch genau wie der Londoner Goldpool kann auch dieses System hervorragend funktionieren... bis es nicht mehr funktioniert. Und was kann das System zum Einsturz bringen? Das alte Schreckgespenst der physischen Nachfrage.

Goldmarkt-Gleichgewicht: Gleichgewicht zwischen Preis und physischer Nachfrage

Damit der durch den Handel mit Derivaten "ermittelte" Preis relevant ist, muss zu diesem Derivatpreis physisches Metall geliefert werden. Sie können sagen, dass Ihr Preis 1.900 Dollar je Unze beträgt, aber wenn Sie zu diesem Preis kein physisches Metall an einen Käufer liefern können, dann ist Ihr Preis von 1.900 Dollar Müll. Er ist bedeutungslos. Haben Sie das verstanden? Nun gut.

Mit dem Wissen, was Sie gerade gelesen haben, sind wir nun bereit, die jüngste "Fehlkorrelation" zwischen den Realzinsen und dem COMEX-Goldpreis zu diskutieren. Schauen wir uns noch einmal den Chart des TIP und des COMEX-Goldpreises an. Wenn die einfache Korrelation bis 2022 und darüber hinaus Bestand gehabt hätte, was würden wir dann Ende 2023 für den London/NY-Derivat-Goldpreis erwarten? 1.200 Dollar? 1.000 Dollar? Vielleicht sogar weniger?

Warum liegt der Preis dann immer noch über 1.900 Dollar? Nun, das ist ganz einfach, nicht wahr? Weil die Bullionbanken, die die Kontrolle über die Märkte in London und New York behalten, immer noch verpflichtet sind, physisches Metall zu dem digital ermittelten Preis zu liefern. Für mich ist es offensichtlich, dass diese Banken wissen, dass bei fallenden Preisen kein physisches Metall verfügbar ist.

Wenn sie zulassen, dass der Derivatpreis auf 1.200 Dollar fällt, sind sie verpflichtet, den Käufern physisches Metall zum Preis von 1.200 Dollar je Unze zu liefern. Wenn sie also zulassen, dass der Derivatpreis so weit fällt, wie es die realen Kurse vermuten lassen, riskieren sie, das Marktsystem zu zerstören, von dem sie fast 50 Jahre lang so gut profitiert haben!

Aber halt, sagen Sie! Die LBMA behauptet, dass die Londoner Märkte durch Tausende von Tonnen physischen Metalls gedeckt sind. Ach wirklich, sage ich! Der überwiegende Teil des in den Tresoren der LBMA lagernden Goldes gehört der Bank of England oder ist an die zahlreichen börsengehandelten Goldfonds verpfändet, die in den letzten zwei Jahrzehnten aufgelegt wurden.

Ronan Manlys Analyse der LBMA-Goldtresordaten zeigt, dass die LBMA im Jahr 2017 insgesamt 7449 Tonnen gelagertes Gold gemeldet hat. Berücksichtigt man jedoch die Goldmenge, die in der Bank of England gelagert wird oder an Gold-ETFs gebunden ist, ergibt sich, dass nur etwa 858 Tonnen Gold tatsächlich in den LBMA-Tresoren gelagert wurden.

Nochmals, es ist wichtig, dass Sie diesen einfachen Punkt verstehen. Wenn die Bullionbanken nicht in der Lage sind, physisches Metall zu dem Preis zu liefern, der sich aus dem Handel mit Derivaten ergibt, dann bricht ihr gesamtes Preissystem zusammen.

Da die weltweite Nachfrage der Zentralbanken und der Investoren ein Jahrzehnthoch erreicht hat, wissen die Bullionbanken, dass ein fallender digitaler Preis die physische Nachfrage nur noch weiter ankurbeln wird. Ihre größte Herausforderung im Jahr 2023 besteht darin, ein Gleichgewicht aufrechtzuerhalten, in dem genügend physische Lieferungen gefunden werden können, um täglich zu liefern. Ein starker Preisverfall und ein gleichzeitiger Nachfrageschub könnten dieses Gleichgewicht zerstören.

CFTC-Commitment-of-Traders-Berichte: Einblicke in die Goldpreisentwicklung

Ein anekdotischer "Beweis" dafür ist in den wöchentlichen CFTC-Commitment-of-Traders-Berichten zu finden. Wenn die Bullionbanken, die in den aufgeschlüsselten Berichten als Swap-Händler" ausgewiesen sind, sich über den Preisverfall freuen würden, würden sie sich einfach zurückhalten und den spekulierenden Hedgefonds erlauben, den Preis bis auf 1.000 Dollar je Unze zu shorten. Aber genau das tun sie nicht.

Stattdessen decken die Swap-Banken bei jedem Preisrückgang und bei jeder Zunahme der Short-Position der Hedgefonds ihre Short-Positionen und stocken ihre Longs auf. Auf diese Weise schaffen die Banken eine Untergrenze für den Preis. Letztes Jahr lag dieser Preis, wie wir bereits mehrfach geschrieben haben, eindeutig bei 1.650 Dollar für COMEX-Gold und 19 Dollar für COMEX-Silber. Im Jahr 2023 liegen diese Preisuntergrenzen näher bei 1.900 Dollar für COMEX-Gold und 23 Dollar für COMEX-Silber.

Das soll nicht heißen, dass der Goldpreis an der COMEX von hier aus nicht noch ein wenig fallen kann. Wenn ein Preisrückgang auf 1.800 Dollar dazu führt, dass genügend Kleinanleger kapitulieren, so dass die Bullionbanken in der Lage sind, etwas physisches Metall aus dem GLD zu plündern... für den sie "autorisierte Teilnehmer" sind und die einzigen Parteien, die Metall abziehen dürfen... dann können die Banken vielleicht genug von dem Gold dieses börsengehandelten Fonds abschütteln, um es in die staatliche und institutionelle physische Nachfrage fließen zu lassen, die zweifellos bei einem Preisrückgang entstehen würde? Möglicherweise.

Das wäre jedoch ein sehr großes Risiko für die Stimmung der Anleger. Bleibt die Nachfrage nach Einzelhandelsanleihen (ETFs) bei künftigen Preisrückgängen bestehen, bliebe den Banken nur noch die Möglichkeit, einige ETF-Anteile "Naked Short" zu kaufen und dann das Metall abzuziehen. Das scheint zum gegenwärtigen Zeitpunkt eine sehr riskante Strategie zu sein, und es ist unwahrscheinlich, dass die Banker diesen Weg einschlagen werden.

Der aktuelle Goldpreis: Faktoren, die den historischen Erwartungen widersprechen

Zusammenfassend lässt sich also sagen, dass wir hier sitzen. Der Goldpreis liegt nach wie vor über 1.900 Dollar je Unze, obwohl die historische Beziehung zwischen Preis und realen Zinssätzen darauf hindeutet, dass er halb so hoch sein sollte. Mainstream-Journalisten, Experten und Analysten sind nach wie vor verwundert über die plötzliche "Diskorrelation" zwischen Realzinsen und Gold. Ich hoffe jedoch, dass Sie nach der Lektüre dieser Kolumne nun die wahrscheinlichste Erklärung für diese neue Dynamik des Goldmarktes verstehen.

© Craig Hemke

TF Metals Report

Der Artikel wurde am 26. September 2023 auf www.sprottmoney.com veröffentlicht und exklusiv für GoldSeiten übersetzt.