Nominaler Goldpreis in USD auf Allzeithoch bei gleichzeitig relativem Goldwert gegenüber dem DJIA noch immer auf Jahrhunderttief!

05.12.2023 | Dr. Uwe Bergold

Der Goldpreis in einer Papierwährung visualisiert nicht den Wert des Goldes, sondern die Kaufkraft der jeweiligen Papierwährung, in der Gold bewertet wird. Hierfür verantwortlich ist ausnahmslos die Geldpolitik und somit die Zentralbank des jeweiligen Landes. Anschaulich wird dies durch den Vergleich des Preises derselben Krügerrand-Goldmünze, einmal in Deutschland mit 1.950 EUR und einmal in der Türkei mit 59.000 TRY (siehe hierzu Abb. 1).

Abb. 1: Goldpreis in Türkischer Lira von 02/2002 bis 11/2023

Quelle: Goldprice.org

Quelle: Goldprice.org

Obwohl sich der Preis der Goldmünze in Papierwährung doch deutlich unterscheidet, ist die Kaufkraft, z.B. gegenüber Brot, in beiden Ländern gleich (=> gleiche Münze!). Diese Kaufkraft von Gold ist seit mehr als 3000 Jahren relativ stabil und schwankt zwischen 200 (Wirtschaftshoch = Inflationärer Boom in Gold bewertet) und 400 kg Brot (Wirtschaftstief = Deflationärer Bust in Gold bewertet), egal wo man sich global gerade befindet. Im Rahmen der makroökonomischen Wirtschaftszyklik lässt sich die Kaufkraft des Goldes auch anhand des Aktienmarktes eines Landes bewerten (siehe hierzu Abbildung 2).

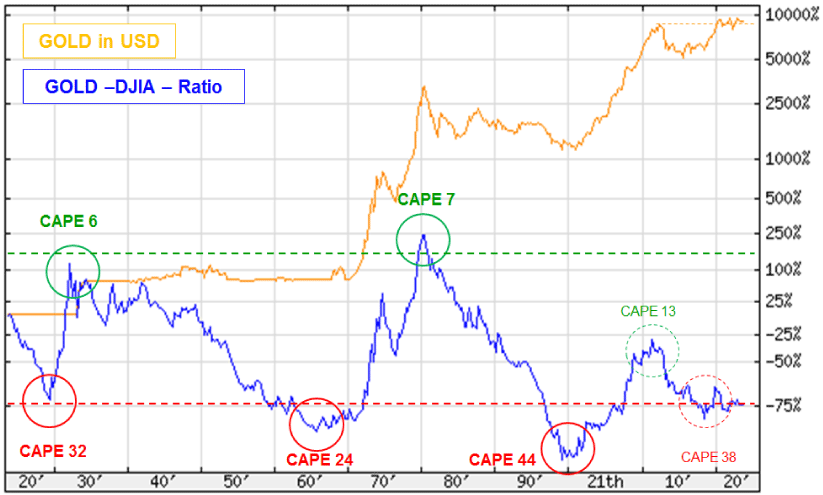

Abb. 2: GOLD in USD (orange) versus GOLD - DJIA - Ratio (blau) von 11/1925 bis 11/2023

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

In Abbildung 2 visualisiert sich der Goldpreis zum einen in US-Dollar auf nominalem Allzeithoch-Niveau (Publikum kauft ungern am Allzeithoch) und zum anderen gegenüber dem Dow Jones Industrial Average im unteren Teil, welcher die Kaufkraft des Goldes gegenüber dem Aktienmarkt ausdrückt, auf Jahrhunderttief-Niveau (Zentralbanken und Smart Money akkumulieren Gold in noch nie dagewesenem Ausmaß).

Entgegen der subjektiven Bewertung in einer willkürlich vermehrbaren Papierwährung, welche Monat für Monat an Wert verliert, kann man mit der Goldkaufkraftbewertung gegenüber dem Aktienmarkt (Wirtschaftsvorlaufsindikation) objektiv das Goldkaufkraft-Tief (gleichzeitig reales Aktien- & Wirtschafts-Hoch) und Goldkaufkraft-Hoch (gleichzeitig reales Aktien- & Wirtschafts-Tief) eindeutig verifizieren. Fundamental untermauert wird dies durch das Shiller KGV (siehe hierzu die unterschiedlichen CAPE-Notierungen in Abbildung 2), welches ebenfalls die makroökonomischen Zykluswendepunkte im historischen Kontext visualisiert.

Immer dann, wenn sich die Goldkaufkraft gegenüber Aktien (unabhängig von Papiergeld-Deflation oder Inflation) relativ am Boden befindet (Reales Aktien- & Wirtschaftshoch 1929, 1966, 2000 und aktuell), ist die fundamentale Bewertung des US-Aktienmarktes historisch betrachtet epochal überbewertet et vice versa (Reales Aktien- & Wirtschaftstief 1932 und 1980).

Hierzu konnte man in unserem Marktkommentar 06/2023 mit der Headline "Inflation bedeutet Enteignung ohne Gesetz und ohne Grenzen" unter anderem Folgendes lesen:

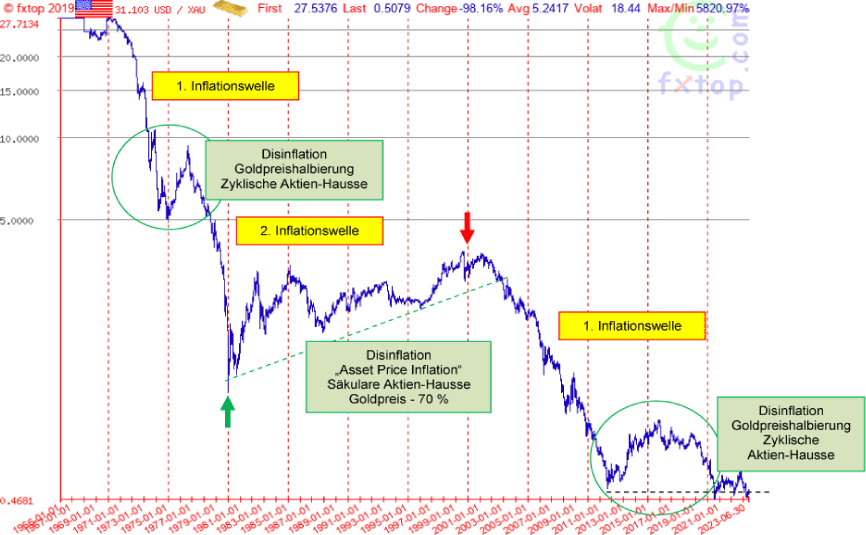

" Wenn man im historischen Kontext die US-Inflation (Kaufkraftverlust des US-Dollars) nicht anhand des staatlich ermittelten Konsumentenpreisindex (CPI), sondern anhand des vom Markt ermittelten Wertverlustes gegenüber Gold (reziproker Goldpreis in USD) betrachtet, so zeigt sich doch recht deutlich die Enteignung der in US-Dollar gehaltenen Papiervermögen ohne Gesetz und ohne Grenzen (siehe hierzu Abbildung 3). Die Inflationsbetrachtung im EURO (DM) zeigt genau das gleiche Bild (minus 98 Prozent Kaufkraftverlust seit Aufhebung der Golddeckung im Jahr 1971) "

Abb. 3: US-Dollar in Gold bewertet von 01/1966 bis 06/2023

Quelle: www.fxtop.com, bearbeitet durch Dr. Uwe Bergold

Quelle: www.fxtop.com, bearbeitet durch Dr. Uwe Bergold

" Die unterste gestrichelte Linie in Abbildung 3 stellt quasi den "Liquiditätsstaudamm" (reziprok die 2.000 USD-Widerstandsmarke) bei Gold dar. Was im Jahr 1978 der 200 USD-"Deckel" (1976 der 100 USD-"Boden") bei Gold war, ist aktuell der 2.000 USD-"Deckel" (2016 der 1.000 USD-"Boden"). Da der Goldpreis in allen anderen Papierwährungen schon lange nach oben ausgebrochen ist, erwarten wir den Bruch des USD-"Staudamms" in der zweiten Jahreshälfte 2023.

Nach der Preisbodenbildung würde dies eine Beschleunigung der zweiten Inflationswelle ähnlich wie Ende der 1980er Jahre bedeuten Diese kommenden Extremschwankungen beim Gold- und Silberpreis (auch bei allen anderen Rohstoffpreisen) rühren nicht von den Edelmetallen selbst, sondern von den sich auflösenden Papierwährungen, mit denen Gold und Silber bewertet werden "

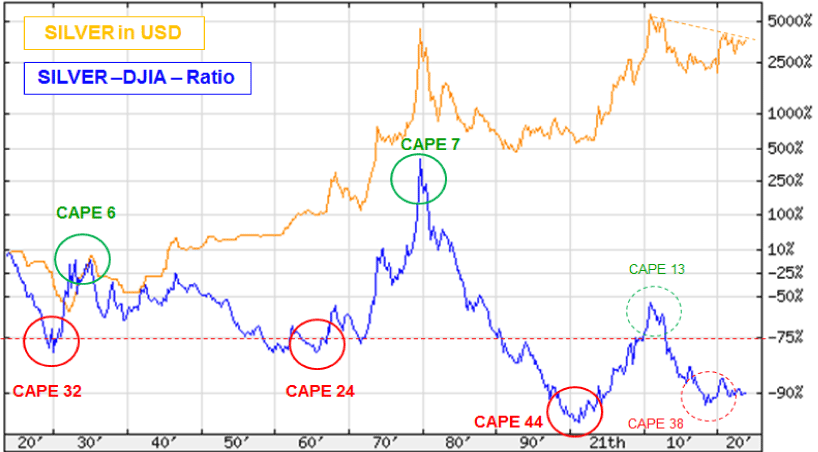

Silber und Goldminen liegen relativ noch immer unter ihren 1960er-Tiefs!

Abb. 4: SILVER in USD (orange) versus SILVER - DJIA - Ratio (blau) von 11/1925 bis 11/2023

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

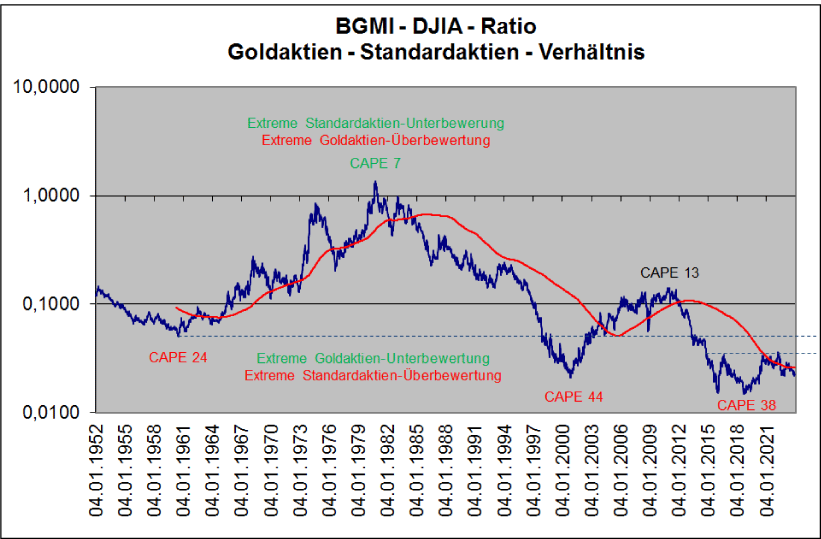

Sucht man neben Gold noch günstiger bewertete Anlageobjekte, dann kommt man zwangsweise zum Silber und zu den Goldaktien. Beide notieren, relativ zum US-Aktienmarkt DJIA bewertet, noch immer signifikant unter ihren 1960er-Tiefs (siehe hierzu das Silber-DJIA- und BGMI-DJIA-Ratio in Abbildung 4 und 5)!

Abb. 5: BGMI (Barron´s Gold Mining Index) DJIA (Dow Jones Industrial Average) Ratio von 01/1952 bis 11.2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

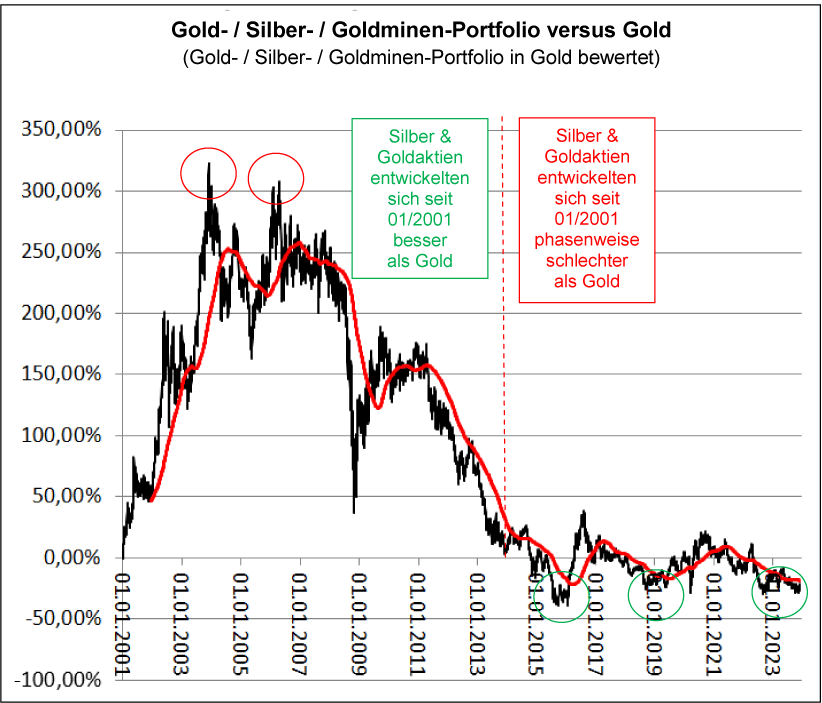

Sollten sich Silber und Goldaktien im aktuellen Inflationsjahrzehnt ähnlich wie in den 2000er Inflationsjahren entwickeln, dann werden wir noch eine signifikante Outperformance von beiden gegenüber Aktien, Immobilien, Anleihen und auch gegenüber Gold in den kommenden Jahren erleben (siehe hierzu Abbildung 6).

Abb. 6: Portfolio-Modell (1/3 Gold, 1/3 Silber und 1/3 Goldaktien, täglich reallokiert) versus reinem Gold-Investment von 01/2001 bis 11/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man das Verhältnis eines gedrittelten Portfolios (1/3 Gold, 1/3 Silber und 1/3 Goldaktien, täglich reallokiert) gegenüber einem reinen Gold-Investment (inflationsgeschütztes Geld) seit 2001 (Strategische Kaufempfehlung für Gold, Silber und Goldaktien), so visualisieren sich doch recht eindeutig die Phasen der Über- und Unterrendite des Edelmetallportfolios gegenüber reinem Gold.

Das Portfolio erreichte zweimal, von 2001 bis 2004 und 2006, eine Outperformance von über +300 Prozent (entwickelte sich in diesem Zeitraum viermal besser als Gold) und dreimal, von 2001 bis 2015, 2018 und 2023, eine Underperformance von bis -30 Prozent gegenüber Gold. Bei der nun höchstwahrscheinlich kommenden finalen Inflationswelle erwarten wir wieder eine ähnliche Outperformance von Silber und den Goldaktien, wie Anfang der 2000er Jahre. Entscheidend hierfür ist der signifikante Ausbruch des Goldpreises in US-Dollar über sein altes Allzeithoch bei 2070 USD/Unze!

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird! Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleiheblase" (2018), wird die epochale Krise, welche zum Jahrtausendwechsel begonnen hat, mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

"Nie haben die Massen nach Wahrheit gedürstet. Von den Tatsachen, die ihnen missfallen, wenden sie sich ab und ziehen es vor, den Irrtum zu vergöttern, wenn er sie zu verführen vermag. Wer sie täuschen versteht, wird leicht ihr Herr, wer sie aufzuklären sucht, stets ihr Opfer."

Gustave Le Bon (Begründer der Massenpsychologie)

Gustave Le Bon (Begründer der Massenpsychologie)

"Die Menschen wollen die Wahrheit nicht hören, denn das würde ihre ganze Illusion zerstören."

Friedrich Nietzsche (Deutscher Philosoph)

Friedrich Nietzsche (Deutscher Philosoph)

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

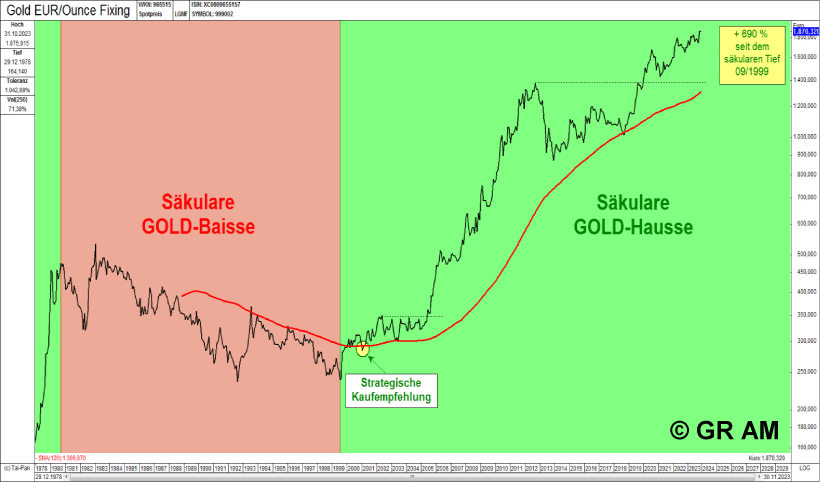

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Abb. 7: Goldpreis in EUR/Unze (vor 1999 ECU) auf Monatsschlusskursbasis von 12/1978 bis 11/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

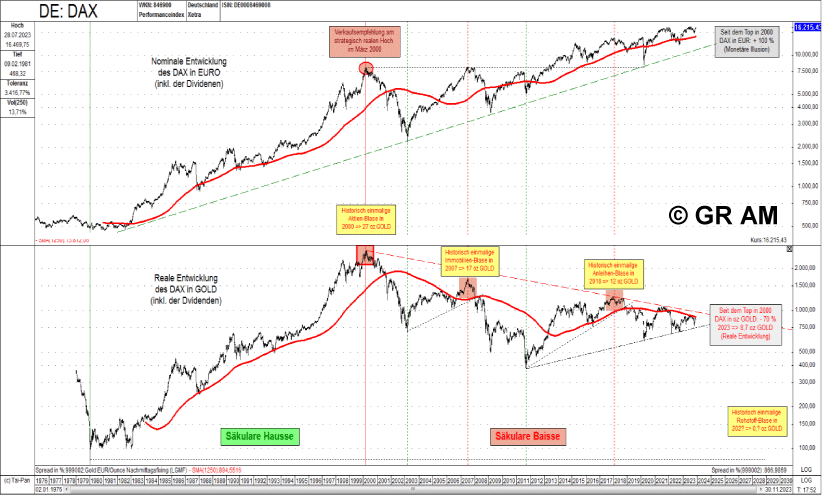

DAX nominal in EUR und real in Gold

Abb. 8: DAX nominal in EUR (oben) versus DAX real in Gold (unten) von 01/1976 bis 11/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

"Der Standardschutz gegen das Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt: als Barren, Münzen oder Aktien."

Dr. Harry D. Schultz

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

[i]Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.