Ein Bang-Moment!

05.02.2024 | John Mauldin

Wenn ich über die 2020er Jahre nachdenke, muss ich oft an die 1920er Jahre zurückdenken. Dieses Jahrzehnt begann mit einer tiefen Rezession/Depression und endete mit einem Börsencrash. Während wir die 1920er Jahre heute als eine Art "Zwischenzeit" betrachten, wussten die Menschen damals nicht, dass eine weitere Depression und ein Krieg bevorstanden. Sie freuten sich auf gute Dinge und waren oft risikofreudig - daher auch die Bezeichnung "Goldene Zwanziger".

Ernest Hemingway verbrachte einen Teil der 1920er Jahre als amerikanischer Journalist in Europa. Sein Roman "The Sun Also Rises" basiert zum Teil auf diesen Erfahrungen. In dem Buch gibt es eine Zeile, die heute ein bekanntes Zitat ist: "Wie ist man bankrott gegangen? Auf zwei Arten: Allmählich und dann plötzlich." Der Kontext dieses Zitats ist sogar noch aufschlussreicher. Es geht um zwei Freunde, die sich über ihre finanziellen Probleme unterhalten:

"Wie bist du bankrott gegangen?", fragte Bill.

"Auf zwei Arten", sagte Mike. "Allmählich und dann plötzlich."

"Wie kam es dazu?"

"Freunde", erklärte Mike. "Ich hatte eine Menge Freunde. Falsche Freunde. Und dann hatte ich auch noch Gläubiger. Wahrscheinlich hatte ich mehr Gläubiger als jeder andere in England."

Ich denke, dieser Abschnitt zeigt, wie Schulden oft schief gehen. Mike hatte ein gutes Leben, aber er dachte, er hätte mehr Freunde als er wirklich hatte. Ihre Freundschaft erwies sich als falsch oder zumindest als oberflächlich. Und Mike hatte auch Gläubiger, denen er Geld schuldete, und die schließlich seine guten Zeiten beendeten. Die Situation der US-Staatsverschuldung weist eine ähnliche Spannung auf. Wir haben Freunde und Ressourcen. Wir sind eindeutig die reichste Nation der Welt. Es geschehen einige großartige Dinge, auch wenn man nicht davon hört. Doch weil unsere Freunde und Ressourcen nicht so tief sind, wie wir vielleicht denken, rutschen wir allmählich auf einen gigantischen Bankrott zu.

In diesen Artikeln über Schulden habe ich die Volkswirtschaftler Carmen Reinhart und Ken Rogoff mehrmals erwähnt. Eine schnelle Suche zeigt, dass ich sie 59 Mal in meinen Artikeln erwähnt habe, zuerst über ihr Papier von 2008 über Schulden und dann in ihrem meisterhaften Buch von 2011 "This Time Is Different", das zeigt, dass diese Situationen historisch nicht ungewöhnlich sind. Ich habe seinerzeit ausführlich darüber geschrieben und sie sogar für mein eigenes Buch "Endgame" interviewt.

Unter anderem sprechen Reinhart und Rogoff darüber, wie die Schuldenkrise eines Landes in der Regel plötzlich auftritt, in einem, wie sie es nennen, "Bang!"-Moment, der zuvor undenkbare Veränderungen erzwingt. Heute möchte ich diesen Prozess etwas näher beleuchten und auch darauf eingehen, warum Japans scheinbare Fähigkeit, einen Bang! zu vermeiden, uns nicht viel Trost spenden sollte.

"Die wankelmütige Natur des Vertrauens"

In "This Time Is Different" katalogisieren Reinhart und Rogoff systematisch mehr als 250 Finanzkrisen in 66 Ländern über 800 Jahre hinweg und suchen nach Unterschieden und Gemeinsamkeiten. Ein gemeinsamer Nenner in all diesen Zeiten und Orten: Die Menschen dachten, ihre Situation sei anders. Sie glaubten wirklich, die alten Regeln würden nicht mehr gelten. Diese Zuversicht ist in der Regel falsch und führt zur Katastrophe - dem "Bang!"-Moment.

Das Folgende ist eine Passage aus einem Artikel vom November 2011, in dem ich hauptsächlich über die sich damals anbahnende europäische Schuldenkrise sprach. Es lohnt sich, ihn noch einmal zu lesen, um zu sehen, wie er jetzt auf unsere Situation in den USA passt. (Bitte beachten Sie, dass Rogoff und Reinhart keine konservativen österreichischen Wirtschaftswissenschaftler sind. Ich finde in ihren Schriften keine Politik, nur Fakten. Und das sind hässliche Dinge.) Ich zitiere:

"Einer der wichtigsten Abschnitte in "Endgame" ist ein Kapitel, in dem ich das Buch "This Time Is Different" von Carmen Reinhart und Ken Rogoff bespreche (und mit anderen Forschungsergebnissen vergleiche) und einen Teil eines Interviews, das ich mit den beiden geführt habe, beifüge. Dieses Kapitel war für mich eine echte wirtschaftliche Erleuchtung. Ihre Daten bestätigen andere Forschungsergebnisse darüber, wie die Dinge scheinbar dahinplätschern, und dann kommt das Ende scheinbar auf einmal. Wir nennen das den "Bang"-Moment. Lassen Sie uns ein paar Absätze aus dem Buch lesen, beginnend mit Zitaten aus dem Interview, das ich geführt habe:

Kenneth Rogoff: Die Auslandsverschuldung, die man Ausländern schuldet, ist ein besonderes Problem. Wo die privaten Schulden so oft, vor allem für Schwellenländer, aber es könnte auch in Europa heute passieren, wo ein großer Teil der privaten Schulden am Ende von der Regierung übernommen wird, und Sie sagen, aber die Regierung garantiert keine privaten Schulden, nun, nein, das tut sie nicht. Wir haben auch nicht für alle Finanzschulden gebürgt, bevor es dazu kam, aber wir sehen das. Ich erinnere mich, als ich zum ersten Mal an der lateinischen Schuldenkrise der 1980er Jahre arbeitete und die Daten darüber zusammenstellte, was mit der öffentlichen und der privaten Verschuldung geschah, und ich sagte: "Meine Güte, die private Verschuldung schrumpft und schrumpft, ist das nicht interessant? Dann fand ich heraus, dass sie vom öffentlichen Sektor "garantiert" wurden, der in Wirklichkeit die Schulden übernommen hat, um die Zahlungsunfähigkeit zu erleichtern.

Jetzt ein Auszug aus "Endgame":

Wenn es ein gemeinsames Thema für die große Bandbreite an Krisen gibt, die wir in diesem Buch betrachten, dann ist es, dass die übermäßige Anhäufung von Schulden, sei es durch die Regierung, Banken, Unternehmen oder Verbraucher, oft größere systemische Risiken birgt, als es während eines Booms scheint. Geldflüsse können den Anschein erwecken, dass eine Regierung ihrer Wirtschaft ein größeres Wachstum verschafft, als es tatsächlich der Fall ist.

Die Kreditaufnahme des privaten Sektors kann die Immobilien- und Aktienpreise weit über ihr langfristig tragfähiges Niveau hinaus aufblähen und die Banken stabiler und rentabler erscheinen lassen, als sie tatsächlich sind. Ein solcher Schuldenaufbau in großem Maßstab birgt Risiken, weil er eine Wirtschaft anfällig für Vertrauenskrisen macht, insbesondere wenn die Schulden kurzfristig sind und ständig refinanziert werden müssen.

Durch Schulden angeheizte Aufschwünge geben allzu oft eine falsche Bestätigung für die Politik einer Regierung, die Fähigkeit eines Finanzinstituts, übermäßige Gewinne zu erzielen, oder den Lebensstandard eines Landes. Die meisten dieser Booms enden schlecht. Natürlich sind Verschuldungsinstrumente für alle Volkswirtschaften, ob alt oder modern, von entscheidender Bedeutung, aber das Abwägen von Risiken und Chancen der Verschuldung ist immer eine Herausforderung, die politische Entscheidungsträger, Investoren und normale Bürger nie vergessen dürfen.

Und das Folgende ist entscheidend. Lesen Sie es zweimal (mindestens!):

Vielleicht mehr als alles andere ist das Versäumnis, die Unsicherheit und Unbeständigkeit des Vertrauens zu erkennen - insbesondere in Fällen, in denen große kurzfristige Schulden ständig verlängert werden müssen - der Schlüsselfaktor, der das Diesmal-ist-anders-Syndrom hervorruft. Hoch verschuldete Regierungen, Banken oder Unternehmen können über einen längeren Zeitraum fröhlich vor sich hin dümpeln, bis das Vertrauen zusammenbricht, die Kreditgeber verschwinden und eine Krise ausbricht.

Die Wirtschaftstheorie lehrt uns, dass es gerade die unbeständige Natur des Vertrauens, einschließlich seiner Abhängigkeit von den Erwartungen der Öffentlichkeit über zukünftige Ereignisse, ist, die es so schwierig macht, den Zeitpunkt von Schuldenkrisen vorherzusagen. Hohe Schuldenstände führen in vielen mathematischen Wirtschaftsmodellen zu "multiplen Gleichgewichten", in denen der Schuldenstand aufrechterhalten werden kann - oder auch nicht. Wirtschaftswissenschaftler haben keine besonders gute Vorstellung davon, welche Arten von Ereignissen das Vertrauen verändern und wie man die Anfälligkeit für Vertrauensverluste konkret bewerten kann.

Was man jedoch in der Geschichte der Finanzkrisen immer wieder beobachten kann, ist, dass ein Unfall, der nur darauf wartet, zu passieren, schließlich auch passiert. Wenn Länder zu hoch verschuldet sind, sind sie auf dem besten Weg in Schwierigkeiten. Wenn schuldengetriebene Vermögenspreisexplosionen zu schön erscheinen, um wahr zu sein, sind sie es wahrscheinlich auch. Aber der genaue Zeitpunkt ist oft sehr schwer zu erraten, und eine Krise, die unmittelbar bevorzustehen scheint, kann manchmal erst nach Jahren ausbrechen."

Denken Sie über diesen letzten Teil zusammen mit meiner oft zitierten Sandhaufen-Analogie nach. Der schön wachsende Sandhaufen sieht vollkommen stabil aus, selbst wenn sich Finger der Instabilität bilden. Aber wie Reinhart und Rogoff sagen: "Wenn ein Unfall nur darauf wartet, zu passieren, dann passiert er schließlich auch." Diese Situationen können innerhalb eines Augenblicks von Stabilität zu Zusammenbruch führen. Warum sehen die Menschen das nicht? Die fröhlich wachsenden Sandhaufen erwecken ein falsches Vertrauen. In der gegenwärtigen Ära ist Japan der scheinbar solide Sandhaufen, den andere falsch einschätzen.

Stratosphärische Höhen

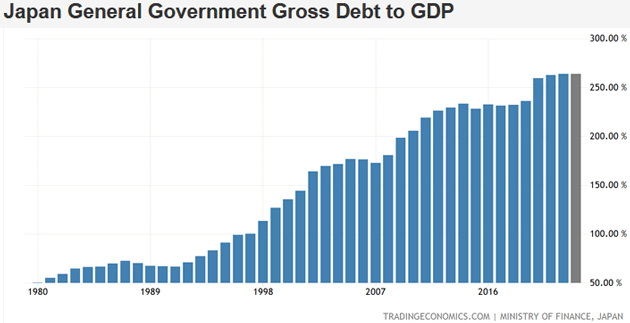

Damals, in den 1980er Jahren, war Japan ein wirtschaftliches Moloch. Sie erinnern sich an die Geschichten. Die kaiserlichen Gärten waren theoretisch mehr wert als Kalifornien. Tokioter Immobilien waren mehr wert als die gesamten USA? Diese Ära endete, wie so oft, ziemlich schlimm, aber was danach kam, war noch interessanter. In den 1990er und frühen 2000er Jahren versuchten die verschiedenen japanischen Regierungen und Zentralbanker alles Erdenkliche, um das Wachstum anzukurbeln. Nichts funktionierte. Die Staatsverschuldung wuchs in erstaunliche Dimensionen. Schon vor der Rezession von 2008 näherte sich Japans Schuldenquote einem Wert von 200% des BIP. Ein Jahrzehnt später lag sie bei über 250%. Das ist mehr als das Doppelte des entsprechenden US-Wertes.

Im Jahr 2012 versuchte die Bank von Japan, was in jedem Lehrbuch (und bei Rogoff und Reinhart) als töricht bezeichnet wird: die Monetarisierung der Staatsschulden. Das führt immer zu Inflation, aber Japan wollte eigentlich Inflation. Ständig fallende Preise hatten zu wirtschaftlicher Stagnation geführt. Die Bank von Japan kaufte alle Anleihen, die sie sehen konnte, und auch Aktien, während sie die Zinssätze bei Null oder darunter hielt. Nicht nur vorübergehend, sondern über Jahre hinweg. Und jahrelang schien es nicht zu funktionieren, was die Schaffung von Inflation anging. Aber es ermöglichte massive Staatsdefizite, die die BOJ kaufte. Der Haupteffekt war, dass die BOJ-Bilanz in stratosphärische Höhen getrieben wurde.

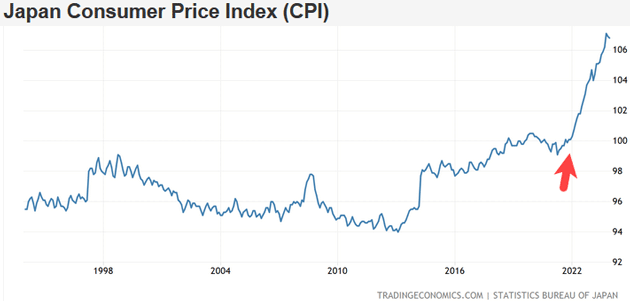

In diesen beiden Charts fällt jedoch etwas auf. Sowohl die Schuldenlast als auch die BOJ-Bilanz scheinen sich in den letzten Jahren zu stabilisieren. Sie sind immer noch unglaublich hoch, aber sie wachsen nicht mehr so schnell. Was ist passiert? Es hat den Anschein, dass die Kombination aus Problemen in der COVID-Lieferkette und Energieunterbrechungen durch den Ukraine-Krieg genau das bewirkt hat, was Japan wollte: Inflation. Hier ist der japanische CPI-Index für die letzten 30 Jahre. Es handelt sich um den Rohindex, nicht um die jährliche Veränderung, so dass Sie genau sehen können, wo der Anstieg stattgefunden hat.

Um es klar zu sagen: Das ist immer noch weniger Inflation als wir in den USA seit 2022 erlebt haben. Aber im Vergleich zu den jüngsten Erfahrungen Japans ist es fast unglaublich. Und das hat Auswirkungen. Steigende Inputpreise haben die japanischen Unternehmen gezwungen, ihre Preise zu erhöhen, was sich viele zuvor nicht getraut haben. Diese höheren Preise in Verbindung mit einem ernsthaften Arbeitskräftemangel lassen auch die Löhne steigen und stimulieren das Verbrauchervertrauen. Es ist noch früh, aber es sieht langsam wie der vielbeschworene positive Kreislauf aus.

Ein politischer Sieg? Das glaube ich nicht. Mir scheint es eher ein Glücksfall zu sein. Die Pandemie und ein weit entfernter Krieg haben genau die Bedingungen geschaffen, die Japan brauchte. Wenn es Japan gelingt, einen "Bang!"-Moment zu vermeiden (was noch nicht sicher ist, da sich der Yen dem Kurs von 150 zum Dollar nähert), wird es viel Hilfe von außen bekommen haben.

Geduld zahlt sich aus

Man könnte versucht sein, nach Japan zu schauen und zu denken, dass die USA mit ihrer weitaus größeren Macht und ihren Ressourcen sicherlich einen ähnlich sicheren Ausstieg schaffen können. Eine Sache, die ich in diesem Geschäft gelernt habe, ist, niemals nie zu sagen. Aber in diesem Fall sind die Chancen geringer, als wir vielleicht denken. Nicht unmöglich, aber gering. Die USA sind nicht Japan. Ich hoffe, dass ihre Lösung funktioniert, um meiner Freunde und Leser dort willen. Aber das bedeutet nicht, dass sie auch hier funktionieren würde.

Ich bin auf diese interessante Analyse gestoßen, in der einige der Hauptunterschiede beschrieben werden. Zunächst einmal haben die USA ein großes, strukturelles Handels- und Leistungsbilanzdefizit. In Japan ist das Gegenteil der Fall. Das bedeutet, dass eine Politik nach japanischem Vorbild hierzulande einen viel größeren Einfluss auf den Dollar hätte als die BOJ auf den Yen. In ähnlicher Weise sind die USA ein Netto-Schuldnerland. Das ist kein Zufall; es ist die Kehrseite unseres Handelsdefizits und des Petrodollar-Systems. Japan ist ein Nettogläubiger und schickt einen Großteil seiner enormen inländischen Ersparnisse ins Ausland.

Auch Japans Staatsausgaben sehen ganz anders aus. Zwar sind die Verteidigungsausgaben in letzter Zeit gestiegen (was verständlich ist, wenn man China und Nordkorea zu seinen Nachbarn zählt), aber sie sind immer noch viel geringer als in den USA. Dasselbe gilt für das Gesundheitswesen, obwohl Japans Bevölkerung schnell altert. In finanzieller Hinsicht ist Japans irrwitzige Schuldenquote eher auf ein stagnierendes BIP zurückzuführen als auf außer Kontrolle geratene Ausgaben (obwohl es auch das gibt). In den letzten zehn Jahren bewegten sich die jährlichen Defizite zwischen 3,4% des BIP und 8,7% während der COVID-Krise von 2020.

Vielleicht waren die verlorenen Jahrzehnte Japans nicht wirklich "verloren". Vielleicht war der Lauf der Zeit ein Teil der Lösung, da die Exzesse allmählich abgebaut werden konnten. Geduld zahlt sich aus. Leider glaube ich nicht, dass wir in den USA diese Art von Geduld aufbringen können. Wir verlangen sofortige Ergebnisse und werden mürrisch, wenn sie nicht eintreten. Was die Situation in den USA betrifft, so hat die japanische Erfahrung meiner Meinung nach zwei Auswirkungen, die beide schlecht sind.

• Unsere Verschuldung kann noch viel größer werden, bevor es zu einer Krise kommt, und

• Der einzige Präzedenzfall für ein nicht katastrophales Ergebnis wird hier wahrscheinlich nicht funktionieren.

Lassen Sie uns das auspacken. In früheren Artikeln habe ich gezeigt, dass die Schulden der US-Regierung zu Beginn des nächsten Jahrzehnts wahrscheinlich 60 Billionen Dollar übersteigen werden. Das bedeutet über 2 Billionen Dollar pro Jahr allein an Zinszahlungen, was jeden Anschein eines tragfähigen Haushalts zunichte macht. Was wird uns davon abhalten, das zu tun, was Japan getan hat? Die Schulden auf ein enormes Niveau zu monetarisieren? Wirklich eine Situation zu schaffen, in der wir sie uns selbst schulden (oder besser gesagt, die Federal Reserve schuldet sie dem US-Finanzministerium)? Ich denke, es geht um das Konzept des flüchtigen, unbeständigen Vertrauens. Die Menschen scheinen zu glauben, "dieses Mal ist es anders". Und das ist es auch, bis es nicht mehr so ist.

Japan hatte nur eine echte Krise - zu viele private und staatliche Schulden. Die Werte brachen ein, bei Immobilien, Aktien und allem anderen. Was es in Japan jedoch nicht gab, war eine Vertrauenskrise in den Wert der Anleihen. Die Menschen vertrauten darauf, dass ihre Anleihen irgendwann zu realistischen Bedingungen zurückgezahlt werden würden, so dass es keinen Grund zum Verkauf gab. Im Gegenteil, sie kauften mehr! Genau wie wir es in den USA und Europa tun.

Wenn wir uns unserem eigenen "Bang!"-Moment nähern, der meiner Meinung nach gegen Ende dieses Jahrzehnts oder zu Beginn des nächsten eintreten wird, werden wir auch mit den vier zyklischen Krisen konfrontiert, über die ich in den letzten sechs Monaten geschrieben habe: Neil Howes "Fourth Turning", Peter Turchins Konzept der Elitenüberproduktion, George Friedmans geopolitische Zyklen, die auf Krieg und Kriegsgerüchte hindeuten, und Ray Dalios Schriften zum Konjunkturzyklus, die alle auf eine Krise im späteren Verlauf dieses Jahrzehnts hindeuten.

Diese Ereignisse, gepaart mit dem dysfunktionalen politischen System, ganz zu schweigen von der dysfunktionalen Regierung, haben eine hohe Wahrscheinlichkeit, das Vertrauen zu untergraben, das zu einer japanähnlichen Lösung für die US-Wirtschaft führen könnte. Darüber hinaus besteht die reale Möglichkeit, dass sich in Europa eine weitere Schuldenkrise entwickelt, die die Anleger von US-Anleihen noch nervöser machen würde. Ich weiß, ich habe Ihnen gesagt, dass Sie das folgende Zitat zweimal lesen sollen, aber es lohnt sich wirklich, es noch einmal zu wiederholen. Es ist wichtig, dass wir es uns einprägen, wenn wir uns dem Moment nähern, der unser Bang! sein könnte.

"Die Wirtschaftstheorie lehrt uns, dass es gerade die unbeständige Natur des Vertrauens, einschließlich seiner Abhängigkeit von den Erwartungen der Öffentlichkeit über zukünftige Ereignisse, ist, die es so schwierig macht, den Zeitpunkt von Schuldenkrisen vorherzusagen. Hohe Schuldenstände führen in vielen mathematischen Wirtschaftsmodellen zu "multiplen Gleichgewichten", in denen der Schuldenstand aufrechterhalten werden kann - oder auch nicht. Wirtschaftswissenschaftler haben keine besonders gute Vorstellung davon, welche Arten von Ereignissen das Vertrauen verändern und wie man die Anfälligkeit für Vertrauensverluste konkret bewerten kann.

Was man jedoch in der Geschichte der Finanzkrisen immer wieder beobachten kann, ist, dass ein Unfall, der nur darauf wartet, zu passieren, schließlich auch passiert. Wenn Länder zu hoch verschuldet sind, sind sie auf dem besten Weg in Schwierigkeiten. Wenn schuldengetriebene Vermögenspreisexplosionen zu schön erscheinen, um wahr zu sein, sind sie es wahrscheinlich auch. Aber der genaue Zeitpunkt ist oft sehr schwer zu erraten, und eine Krise, die unmittelbar bevorzustehen scheint, kann manchmal erst nach Jahren ausbrechen."

Damit sind wir wieder da, wo ich diese Serie begonnen habe. Die größte Volkswirtschaft der Welt und Emittent der Weltreservewährung steht vor einer Schuldenkrise. Die Hunderte von Beispielen, die Reinhart und Rogoff untersucht haben, enthielten nichts, was auch nur annähernd dieses globale Ausmaß erreicht hätte. Vielleicht werden wir es mit nur leichten Störungen überstehen. Der Optimist in mir hofft das. Aber der Realist in mir sagt, dass jede solche Hoffnung dünn ist. Es ist besser, sich auf den Moment des Knalls vorzubereiten.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 26. Januar 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.