Goldkriege: USA gegen Europa während des Niedergangs von Bretton Woods

22.02.2024 | Jan Nieuwenhuijs

Nach dem Zusammenbruch von Bretton Woods im Jahr 1971 versuchten mehrere europäische Zentralbanken, einen neuen Goldpool einzurichten, um den Preis zu stabilisieren und zu einem Quasi-Goldstandard überzugehen. Die USA wollten das Gold schrittweise aus dem System entfernen und der Welt einen Dollarstandard aufzwingen. Durch ihre militärische Präsenz in Deutschland, das sie vor der Sowjetunion schützten, konnten die USA Druck auf die Deutschen ausüben, sich nicht am Goldpool zu beteiligen.

Ohne Deutschland konnten die anderen europäischen Länder den Pool nicht verwirklichen, und das Gold verlor seine Ankerrolle im Währungssystem. In der Zwischenzeit schlossen die USA ein geheimes Abkommen mit Saudi-Arabien, um Öldollar in US-Staatsanleihen umzuwandeln. Den Vereinigten Staaten gelang es zwar nicht, das Gold ganz aus dem System zu verdrängen, aber es gelang ihnen, einen globalen Dollar-Standard zu etablieren, der ihnen eine nie dagewesene Machtfülle bescherte. Der Einfachheit halber wird sich "Europa" im Allgemeinen auf Belgien, Frankreich, Deutschland, Italien, die Niederlande und die Schweiz beziehen, von denen die meisten auch während des klassischen Goldstandards im 19. Jahrhundert kooperierten.

Der Anfang vom Ende

Auf einer Konferenz in Bretton Woods, New Hampshire, im Juli 1944 schmiedeten nicht weniger als 730 Delegierte aus 44 Nationen ein neues internationales Währungssystem. Noch in frischer Erinnerung an die Währungskriege der 1930er Jahre wurde eine Vereinbarung über feste Wechselkurse und freien Handel getroffen. Da die Vereinigten Staaten am Verhandlungstisch die stärkste Hand hatten, wurde nur der Dollar mit 35 Dollar je Unze durch Gold gedeckt, wodurch er "so gut wie Gold" war. Andere Währungen wurden entweder an Gold oder an den Dollar gekoppelt.

Gold war somit der ultimative Anker von "Bretton Woods", der von der Federal Reserve gewährt wurde, die verpflichtet war, Dollar in Bullion für ausländische Zentralbanken zu konvertieren (zu kaufen und zu verkaufen).

Während der Pfund Sterling von den Zentralbanken in der ganzen Welt immer noch gehalten wurde, bot Bretton Woods den Zentralbanken einen Anreiz, Dollar und Gold als Reserven zu halten. Ein Vorteil des Dollar gegenüber Gold war die Verzinsung; ein Nachteil war, dass er gegenüber Gold abwerten (oder beschlagnahmt werden) konnte. In der Praxis schuf das System eine Nachfrage nach dem Dollar als Handels-, Interventions- und Reservewährung.

Die "Spielregeln" wurden in den Statuten des neu errichteten Internationalen Währungsfonds (IWF) verankert, der das System verwalten und Länder mit vorübergehenden Zahlungsbilanzdefiziten durch die Bereitstellung von Reserven unterstützen sollte. In Absprache mit dem IWF konnten Länder bei chronischen Zahlungsbilanzdefiziten (-überschüssen) ihre Währung abwerten (aufwerten), um das Gleichgewicht wiederherzustellen. Das System war stabil, solange die Mitglieder eine ähnliche Geldpolitik verfolgten (Länder mit einer relativ lockeren Geldpolitik mussten abwerten), was nicht der Fall war.

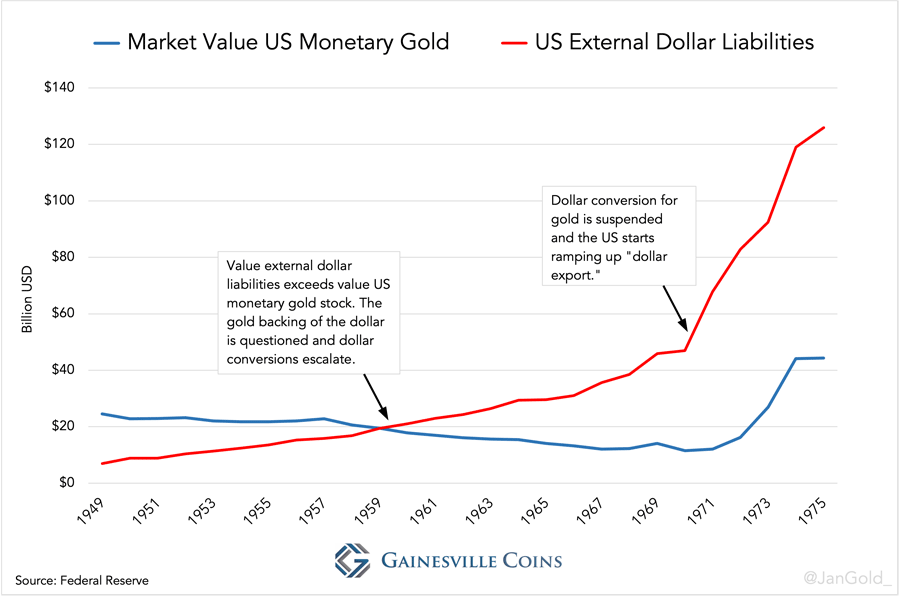

In den späten 1950er Jahren verschlechterte sich die Zahlungsbilanz der Vereinigten Staaten, was zu einem Anstieg der im Ausland gehaltenen Dollarsalden und, da die Zentralbanken Dollar in Gold umtauschen konnten, zu einem Rückgang des monetären Goldbestands der USA führte. Zunächst wurde eine Zunahme des Dollarangebots im Ausland begrüßt, da sie die internationale Liquidität über das Wachstum des Goldangebots hinaus aufblähte. Doch 1960 überstiegen die Dollarverbindlichkeiten der Vereinigten Staaten gegenüber dem Ausland ihre Goldbestände, was weltweit Besorgnis auslöste. Ein Ansturm auf den Dollar könnte eine Abwertung oder einen Zahlungsausfall der USA erzwingen.

Im November 1961 stellte der Präsident der Federal Reserve Bank of New York, Alfred Hayes, bei der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel, Schweiz, einen Plan vor, um den Goldpreis von 35 Dollar je Unze auf dem freien Markt gemeinsam zu verteidigen (Bordo et al. 2017). Die europäischen Zentralbanken erklärten sich bereit, gemeinsam mit den USA einen Goldpool zu bilden, in dem sie Gold auf dem Londoner Goldmarkt kaufen und verkaufen, um den Preis auf dem freien Markt nahe am offiziellen Preis zu halten und das internationale Währungssystem vor dem Zerfall zu bewahren. Frankreich akzeptierte den Beitritt unter der Bedingung, dass die USA ihr Zahlungsbilanzdefizit ausgleichen (Avaro 2022).

Obwohl der neue Club als geheimnisvolles Syndikat begann, dauerte es nicht lange, bis die Operationen des Pools der Presse zugespielt wurden, um seine Wirkung zu verstärken. Am 8. März 1962 berichtete Le Courrier de Genève erstmals über den Pool (Bordo et al. 2017, Naef 2022). Die Schaffung eines öffentlichen Bewusstseins funktionierte wahrscheinlich in den ersten Jahren seines Bestehens, als der Pool ein Nettogoldkäufer war. Doch als die USA in den 1960er Jahren begannen, mehr Geld zu drucken, um den Vietnamkrieg zu finanzieren, nahm der Abwärtsdruck auf den Dollar zu. Der Pool wurde in seinem Bluff, Gold zu verkaufen, herausgefordert.

Im Februar 1965 hielt der französische Staatspräsident Charles de Gaulle eine Rede, in der er Bretton Woods und das "exorbitante Privileg" der USA kritisierte: In dem Maße, in dem die Länder bereit waren, Dollar als Reserve zu halten, konnten die USA Dollar aus dem Nichts drucken, um Einfuhren zu bezahlen und Investitionen im Ausland zu tätigen. In Wirklichkeit war Bretton Woods darauf ausgelegt, dass die Welt Dollar anhäuft. Darüber hinaus wurde die inflationäre Politik der USA in den späten 1960er Jahren durch ihr Zahlungsbilanzdefizit und ihre festen Wechselkurse ins Ausland exportiert, was ausländische Zentralbanken dazu veranlasste, mit ihren Druckerpressen Dollar zu kaufen (Dibooglu 1999, Bordo et al. 2017).

De Gaulle zufolge sollte der internationale Zahlungsverkehr in Gold abgewickelt werden, und die Verwendung von Reservewährungen sollte eingeschränkt werden. De Gaulle und seine Wirtschaftsberater sahen das Herannahen einer Dollarkrise voraus. Um sich vor einer Abwertung zu schützen, erhöhte Frankreich den Umtausch von Dollar in Gold bei der Fed, auch um den Pool zu versorgen.

Kurz darauf äußerten Belgien und Frankreich bei BIZ-Sitzungen Zweifel an der Tragfähigkeit des Pools (Bordo et al. 2017). Die europäischen Zentralbanken wollten die Dollar-Gold-Bindung nicht unbegrenzt für ein Problem verteidigen, das im Wesentlichen ein Problem der Vereinigten Staaten war. Frankreich stieg im Juni 1967 aus, als die Mittel des Pools aufgestockt werden mussten (Avaro 2020).

Im November 1967 war Großbritannien gezwungen, den Pfund Sterling abzuwerten. Wenn der Pfund Sterling scheitern könnte, könnte dies auch der Dollar, so die Überlegung des Marktes. Langsam aber sicher gerieten die Dinge außer Kontrolle, und der Pool sah sich mit erheblichen Verlusten konfrontiert.

"Die Goldmärkte wurden Ende 1967 und Anfang 1968 mit zahlreichen spekulativen Käufen konfrontiert", so die Federal Reserve Bank of Dallas in ihrem Jahresbericht 1968. Vom 8. bis 14. März 1968 verkaufte der Pool fast 1.000 Tonnen Gold. "Flugzeuge der US-Luftwaffe brachten immer mehr Gold aus Fort Knox nach London, und in der Wiegehalle der Bank of England stapelte sich so viel, dass der Boden zusammenbrach", schreibt Timothy Green in "The New World of Gold".

Auch Belgien und Italien waren bestrebt, auszusteigen, da ihre Goldreserven schrumpften (Green 1973). Es wurde sinnlos, Gold in ein schwarzes Loch zu verkaufen. Am nächsten Tag, dem 15. März 1968, wurde der Londoner Goldmarkt auf Geheiß der USA für zwei Wochen geschlossen. Kurzerhand flogen die Zentralbanker des Pools zu einer Konferenz nach Washington. Eine prominente Persönlichkeit war damals Jelle Zijlstra, Präsident der niederländischen Zentralbank und Vorsitzender der BIZ von 1967 bis 1981. Zijlstra schreibt, dass die Europäer die in Washington getroffenen Vereinbarungen anders interpretierten als die USA (Zijlstra 1978):

"Die Washingtoner Konferenz vom März 1968 [...] hat im Nachhinein zu vielen Schwierigkeiten geführt, weil die dort gefassten Beschlüsse fast von Anfang an auf zwei sehr unterschiedliche Arten interpretiert wurden. Einige Länder waren der Meinung, dass der einzige Beschluss, der in Washington gefasst wurde, darin bestand, den Goldpool abzuschaffen und die Goldverkäufe der Zentralbanken auf dem freien Markt zu unterbinden, um den Goldpreis auf dem freien Markt in der Nähe des offiziellen Preises zu halten.

Die Amerikaner vertraten den Standpunkt, es sei auch beschlossen worden, dass die Zentralbanken nie wieder Gold auf dem freien Markt kaufen würden, oder mit anderen Worten, es sei ein erster Schritt zur Beseitigung des Goldes aus dem internationalen Währungssystem getan worden, die so genannte Demonetisierung des Goldes."

Im Kommuniqué der Konferenz heißt es natürlich nicht, dass die Zentralbanken nie wieder Gold auf dem freien Markt kaufen würden. In jedem Fall wurde der Pool aufgelöst und der Goldpreis auf dem freien Markt freigegeben.

Zu Gunsten der Amerikaner wurde in den Articles of Agreement des IWF (Artikel IV Abschnitt 2) festgelegt, dass keine Zentralbank Gold zu einem anderen als dem offiziellen Preis kaufen oder verkaufen darf. Als Folge des Moratoriums des Pools entstand so ein zweistufiger Goldmarkt. Private Unternehmen konnten Gold zum freien Marktpreis handeln, während die Zentralbanken zum offiziellen Preis handeln konnten. Dadurch wurde die Rolle des Goldes im internationalen Währungssystem geschwächt, da die Verbindung zwischen der Goldproduktion und anderen Quellen von Gold und Währungsreserven unterbrochen wurde.

Außerdem wurde Gold zunehmend illiquide, da keine Zentralbank zu einem Preis von 35 Dollar je Unze verkaufen wollte, obwohl Gold viel mehr wert war. Das Greshamsche Gesetz sicherte die Verwendung des Dollar als Interventions- und Handelswährung durch seine angenommene Überbewertung gegenüber Gold (Mundell 1971). Die Welt begann sich schleichend auf einen Dollar-Standard zuzubewegen (Bordo 1993). Europa wurde in die Enge getrieben. Zu diesem Zeitpunkt verfügten sie über die größten Goldreserven, und es wäre gelinde gesagt schade gewesen, diese nutzlos zu machen.

Zijlstras Lösungen zur Wiederbelebung von Bretton Woods waren einfach. Die offiziellen Goldpreise in allen Währungen hätten angehoben werden müssen, um die weltweite Liquidität zu erhöhen und sicherzustellen, dass der Dollar in Gold konvertierbar bleibt (Zijlstra 1978). Er fügt hinzu: "Es war merkwürdig, dass in der Nachkriegswelt, in der alles mindestens drei- bis viermal teurer war als in den 1930er Jahren, der Goldpreis unverändert geblieben war." (Zijlstra 1992).

Zusätzlich zur ersten Maßnahme hätte der offizielle Goldpreis des Dollar noch weiter angehoben werden müssen, wodurch der Dollar gegenüber allen anderen Währungen abgewertet worden wäre, um die Zahlungsbilanz der Vereinigten Staaten wiederherzustellen. "Die Amerikaner lehnten jedoch beide Lösungen strikt ab. [...] "Schließlich würde dies den Dollar an die zweite Stelle nach dem Gold stellen, und das Ideal der Amerikaner war und ist, dass der Dollar eine zentrale Rolle auf der wirtschaftlichen Bühne spielt." (Zijlstra 1978, 1992).

Die Lage ist angespannt

Die europäischen Zentralbanken konvertierten weiterhin Dollar bei der Federal Reserve, während die Amerikaner versuchten, solche Anfragen zu blockieren.

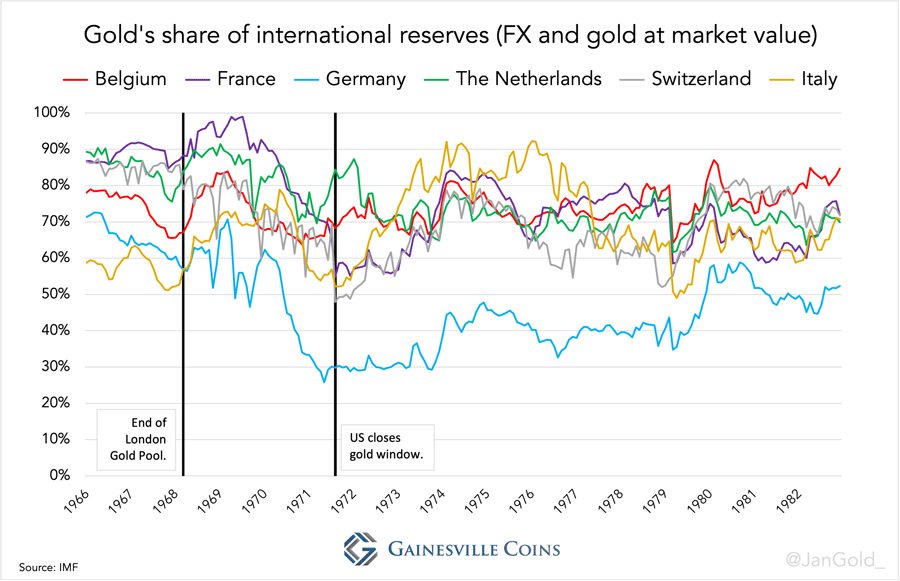

Wie aus dem obigen Chart hervorgeht, hielt Deutschland einen geringeren Anteil seiner Gesamtreserven in Gold als seine europäischen Konkurrenten. Die amerikanischen Truppen auf seinem Boden, die Deutschland vor den Sowjets schützten, hatten ihren Preis: Sie durften keine Dollar bei der Fed konvertieren. Deutschland verfügte über große Goldreserven, die es jedoch hauptsächlich über Handelspartner in Europa bezog (Bundesbank 2018).

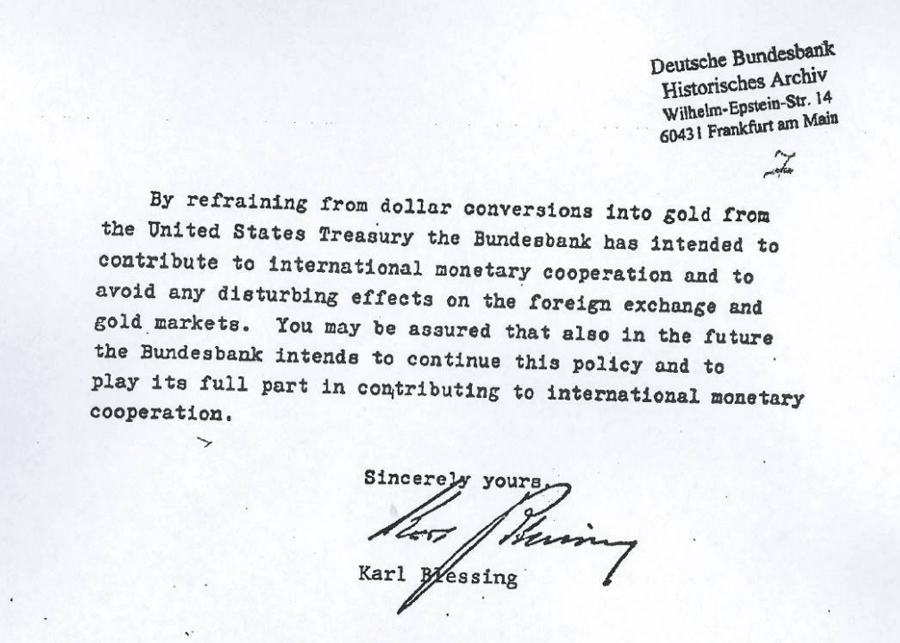

Die Verpflichtung Deutschlands, keine Dollar zu konvertieren, wurde in einem Schreiben des Bundesbankpräsidenten Karl Blessing an die Fed vom 30. März 1967 besiegelt. Blessing erklärte sich auch bereit, 500 Millionen Dollar in US-Staatsanleihen zu investieren und damit sowohl die Zahlungsbilanz als auch das Haushaltsdefizit der USA zu finanzieren.

Kurz vor seinem Tod gab Blessing ein Interview, das im Spiegel veröffentlicht wurde:

"Blessing: [...] die Bedrohung war immer im Hintergrund. Der ehemalige US-Hochkommissar McCloy hat einmal die deutsche Regierung besucht und gesagt: "Schauen Sie, wir haben jetzt einen Senatsbeschluss, es gibt bald eine Mehrheit, dass wir unsere Jungs abziehen werden. Wir müssen etwas tun." Also rief er mich an einem Sonntagnachmittag um halb vier zu Hause an und meinte:

"Ich muss heute Abend zurückfliegen, können wir uns nicht treffen?" Und ich sagte zu ihm: "Mein lieber McCloy, Ihre Situation ist klar, das ist ein Zahlungsbilanzproblem für Sie, nichts weiter. Sie haben gesehen, dass wir vernünftig sind und unsere Dollar nicht in Gold umtauschen. Ich bin sogar bereit, Ihnen das für eine gewisse Zeit schriftlich zu geben." Leider ist der Brief, den ich damals geschrieben habe, auch heute noch gültig.

Ich hätte in Bezug auf die USA strenger sein müssen. Die Dollar, die wir anhäuften, hätten einfach rigoros in Gold umgewandelt werden müssen."

Andere europäische Länder waren besser dran. In einem seiner Bücher beschreibt Zijlstra, wie er von den Amerikanern unter Druck gesetzt wurde, sich aber durchsetzte. Aus Zijlstra (1978):

"Dass die Stimmung immer bedrohlicher wurde, wurde mir klar, als mich am 7. Juli 1971 der stellvertretende US-Finanzminister Paul Volcker und mein amerikanischer Kollege Dewey Daane in Amsterdam [Niederlande] besuchten. Sie drängten mich, den Umtausch von 250 Millionen Dollar in Gold zu stornieren. Wir hatten seit Beginn des Jahres 1971 bereits fast 600 Millionen Dollar in Gold umgetauscht [...].

Die Tatsache, dass eine so große Delegation nach Amsterdam kam, um mich aufzufordern, vom Umtausch abzusehen, war für mich der deutlichste Beweis dafür, dass der Sturm wirklich losbrechen würde. Ich erklärte, dass ich ihrer Bitte nicht nachkommen könne. Wir hielten Dollar nur bis zu einem Betrag, den wir als Arbeitsvorrat betrachteten. Alles, was darüber hinausging, wollten wir in Gold umtauschen [ ]. Volcker meinte daraufhin zu mir: "Sie bringen das Boot ins Wanken." Meine Antwort war: "Wenn das Boot durch den Umtausch von 250 Millionen Dollar zu heftig schaukelt, ist es bereits gesunken."

Die Amerikaner hatten von Anfang an die Absicht, das Gold aus dem internationalen Währungssystem zu verdrängen, damit die übrige Welt ihre Dollar importiert und als Reserven hält, damit die USA über ihre Verhältnisse leben und ihre Dollarvorherrschaft sichern können. Bezeichnend für diesen Plan ist ein Memorandum von Henry Kissinger, dem Assistenten des US-Präsidenten für nationale Sicherheitsfragen, an Präsident Richard Nixon vom 25. Juni 1969.

"Wir können versuchen, unsere Defizite zu finanzieren", schrieb Kissinger, "indem wir uns implizit verschulden, indem wir andere Länder dazu veranlassen, ihre Dollarbestände zu erhöhen. Im Extremfall würde dies bedeuten, die Welt dazu zu bringen (oder zu zwingen), einen 'Dollar-Standard' einzuführen." In der internationalen Wirtschaft ist das Halten von Devisen als Reserven ein Kredit an den Emittenten dieses Geldes, weil dieser Emittent technisch gesehen immer noch ein Handelsungleichgewicht mit etwas Realem begleichen muss.

Vor allem "die [Dollar-Gold-]Konvertierbarkeit" blockierte die Agenda der Vereinigten Staaten, wie in einem Bericht der Volcker-Gruppe aus dem Jahr 1969 festgestellt wurde. Dort heißt es außerdem: "Vielleicht ist eines der wichtigsten langfristigen Probleme, vor denen die USA stehen, die Frage, wie sie sich von dieser Verpflichtung auf elegante Weise lösen können, ohne das Währungssystem übermäßig zu stören und mit einem angemessenen Maß an internationaler Billigung, irgendwann in der Zukunft. Es ist noch nicht klar, ob dies möglich ist, und eine Aufhebung der Bindung könnte im Zusammenhang mit einer Krise und einem drohenden Ansturm auf den Dollar erfolgen müssen."

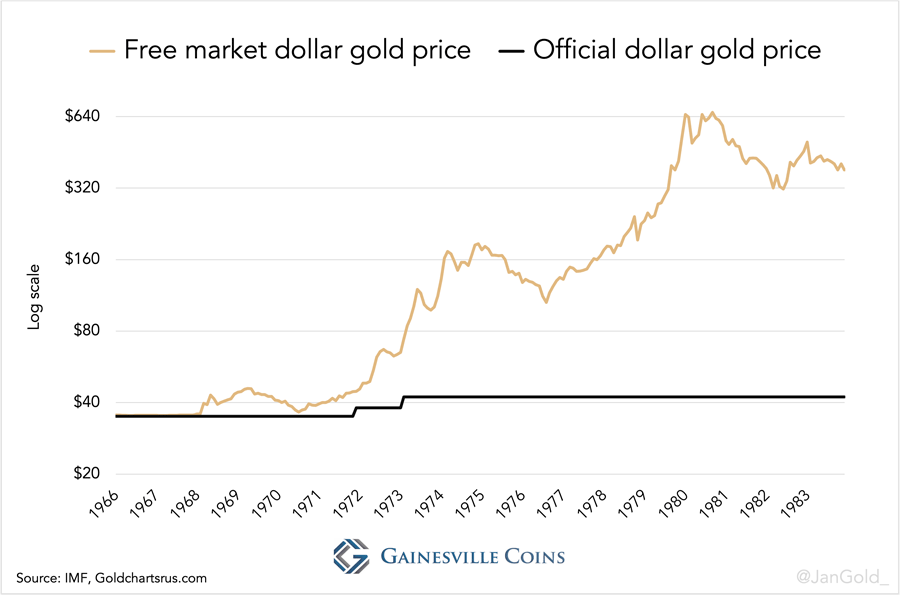

Aus Sicht der USA kam es Anfang August 1971 zu einem Ansturm auf den Dollar, als sowohl die Briten als auch die Franzosen die Fed aufforderten, mehr Dollar einzulösen (Bordo et al. 2017). Am 15. August kündigte Präsident Nixon schließlich an, die Konvertierbarkeit des Dollar vorübergehend auszusetzen, was jedoch nie wieder reaktiviert wurde. Der "Nixon-Schock" beendete de facto Bretton Woods, und man kann sich vorstellen, dass die Länder, die Dollar halten, darüber nicht sehr erfreut waren. Bitte beachten Sie im zweiten Chart oben, wie die Auslandsverbindlichkeiten der USA in Dollar von da an explodierten.

Zur gleichen Zeit schlossen sich die europäischen Länder, die viel Handel miteinander trieben, in der Europäischen Wirtschaftsgemeinschaft (EWG) zusammen und führten einen eigenen Rahmen für die Verwaltung der Wechselkurse ein (mit dem Ziel, eine Währungsunion zu schaffen), die so genannte "Schlange". Ein geeintes Europa zeigte der Welt seine Stärke und Führungsrolle. Kissinger sagte einmal zum stellvertretenden Finanzminister William Simon: "Im Grunde habe ich im Moment nur eine Ansicht, die darin besteht, so viel wie möglich zu tun, um eine vereinigte europäische Position zu verhindern, ohne unsere Hand zu zeigen. [...] Ich glaube nicht, dass ein einheitliches europäisches Währungssystem in unserem Interesse ist."

Da der Dollar im Vergleich zu mehreren anderen Währungen stark überbewertet war, traf sich im Dezember 1971 eine Gruppe von zehn Industrieländern (G10) in Washington, um über eine Neuordnung der Wechselkurse zu verhandeln. In dem als Smithsonian Agreement bekannt gewordenen Abkommen wurde der Dollar gegenüber einem Währungskorb um 10,7% abgewertet (De Vries 1976). Der offizielle ("fiktive") Goldpreis wurde auf 38 Dollar angehoben, da die Wechselkurse formell immer noch in Paritäten zum offiziellen Goldpreis ausgedrückt wurden.

Mehr als ein Jahr später brach der Druck auf den Dollar die Bindung wieder auf. Im März 1973 vereinbarten die G10-Staaten, dass die sechs EWG-Währungen gemeinsam gegenüber dem Dollar pendeln sollten, womit die Überbleibsel von Bretton Woods praktisch abgeschafft wurden. Den IWF-Mitgliedern stand es frei, jede Form der Wechselkursregelung zu wählen, "außer der Bindung ihrer Währung an Gold".

Unter den IWF-Mitgliedern bestand der Wunsch, das Währungssystem zu reformieren, wofür ein neuartiges Reserveaktivum entwickelt wurde: die Sonderziehungsrechte (SZR). Im Allgemeinen unterstützten sowohl die USA als auch Europa die Einführung der SZR im Jahr 1969, wenn auch aus unterschiedlichen Gründen. Die Europäer wünschten sich, dass die SZR den Dollar ersetzen könnte (Zijlstra 1992), während die USA sich ausdachten, dass "die Nationen der Welt Sonderziehungsrechte anstelle von Gold akzeptieren würden". Während Bretton Woods zusammenbrach, wurden die SZR von den Vereinigten Staaten als Lockvogel benutzt.

Ein europäischer Goldpool

Die USA erhielten die Information, dass die Europäer sich darauf vorbereiteten, ihr Gold zu mobilisieren, indem sie untereinander Bullion zum freien Marktpreis tauschten. Der damalige Finanzminister, George Shultz, schrieb an Präsident Nixon:

"Einige - aber nicht alle - europäische Beamte [...] sehen in dem vorgeschlagenen Schritt die Wahrscheinlichkeit, dass Gold wieder in den Mittelpunkt des internationalen Währungssystems rückt und eine französisch-europäische Vision eines neuen Währungssystems erleichtert. Wir sollten uns aktiv dafür einsetzen, dass [...] die bestehenden Vereinbarungen dahingehend geändert werden, dass die Währungsbehörden Gold auf privaten Märkten zu Marktpreisen verkaufen können, aber Gold nur zum festgelegten offiziellen Preis kaufen dürfen. Es wäre zu hoffen, dass dieses Verfahren einen allmählichen Ausstieg aus der offiziellen monetären Verwendung von Gold ermöglichen würde."

Das genaue Datum des obigen Memos ist nicht bekannt, aber es stammt wahrscheinlich vom Oktober 1973. In der BIZ-Zentrale schlug Zijlstra im November 1973 vor, das Washingtoner Abkommen vom März 1968 aufzuheben. Der Vorsitzende der Fed, Arthur Burns, schlug vor, Verkäufe (nicht Käufe) durch Zentralbanken auf dem privaten Markt zuzulassen (De Vries 1985). Burns' Angebot wurde angenommen, und von diesem Tag an konnten die Zentralbanken Gold verkaufen, so wie es Schultz vorschwebte.

Offenbar war es unerheblich, wo die politischen Entscheidungsträger zusammenkamen (in Basel oder anderswo), solange sie im IWF eine Mehrheit hatten, konnte eine Entscheidung getroffen werden. Obwohl die USA gegen die Regeln des Abkommens verstoßen hatten, indem sie 1971 die Konvertierung von Dollar einstellten, waren die Europäer vorsichtig, das Gleiche zu tun.

Natürlich wollten die Europäer mehr, als nur Gold verkaufen zu können. In einem Wikileaks-Telegramm aus dem Jahr 1973 ist zu lesen, dass der niederländische Finanzminister Willem Duisenberg einem amerikanischen Botschafter sagte, dass alle Währungen konvertierbar sein sollten, "oder Geld hat keine Bedeutung".

In anderen Telegrammen von Anfang 1974 ist zu lesen, dass Frankreich den Preis des Goldes auf dem freien Markt regulieren (stabilisieren) wollte und die EWG ihr Gold für den internationalen Zahlungsausgleich verwenden wollte. Ersteres war eine Voraussetzung für Letzteres (Zijlstra 1981). Wenn die gemeinsame Währung der EWG an das Gold gekoppelt wäre, würde dies zu einem "neuen goldbasierten Währungsblock" führen. Innerhalb der EWG waren die Deutschen von diesen Ideen nicht begeistert, weil sie, wie wir sehen werden, immer noch von den USA gespielt wurden.

Zijlstra machte seine Ansichten am 13. März 1974 in einer Rede in Zürich, Schweiz, öffentlich (Zijlstra 1974): "Zentralbanken, die Gold halten, sollten die Freiheit haben, [...] Gold auf dem freien Markt zu kaufen und zu verkaufen - vielleicht den Preis durch einen Goldpool neuen Typs ein wenig zu regulieren - oder [...] es für Zahlungen untereinander zu verwenden. In diesem letzteren Zusammenhang könnte man insbesondere an regionale Zusammenschlüsse wie die EWG denken."

Einen Monat später hielten die Finanzminister der EWG eine Konferenz in Zeist, Niederlande, ab, die konzeptionell zu den gleichen Ergebnissen führte wie Zijlstras Ansichten in Zürich (EWG 1975).

1. Den Währungsbehörden sollte es erlaubt sein, Gold untereinander zu einem marktgerechten Preis zu kaufen und zu verkaufen sowie auf dem freien Markt zu kaufen und zu verkaufen (Gold im Zentrum des Währungssystems zu halten).

2. Die Währungsbehörden legen in regelmäßigen Abständen einen Mindest- und einen Höchstpreis fest, über den hinaus sie nicht auf dem Markt verkaufen bzw. kaufen würden (Stabilisierung des Goldpreises).

3. Schaffung eines Pufferbestands, der von einem Agenten verwaltet wird, der von den Währungsbehörden beauftragt wird, auf dem Markt zu verkaufen oder zu kaufen, um geordnete Bedingungen auf dem freien Markt für Gold zu gewährleisten (ein neuer Goldpool).

Die Amerikaner bekämpfen die EWG von innen heraus. Zunächst schrieb Burns am 3. Juni 1975 an einen Kollegen (Alan Greenspan), er habe "eine geheime schriftliche Vereinbarung mit der Bundesbank - die von [Finanzminister] Schmidt bestätigt wurde -, dass Deutschland weder vom Markt noch von einer anderen Regierung Gold zu einem Preis kaufen wird, der über dem offiziellen Preis liegt", womit die Initiative von Zeist so gut wie blockiert war. Ohne Deutschland war die EWG nicht in der Lage, einen Goldpool zu bilden, den Preis zu stabilisieren und Gold für internationale Zahlungen zu verwenden.

Burns' geheimnisvolles Verständnis lässt sich auf ein Schreiben des damaligen Bundesbankpräsidenten Karl Klasen vom 14. November 1973 an die Fed zurückführen, in dem er sich mit Schmidts Zustimmung zur Einhaltung von Artikel IV Abschnitt 2 verpflichtete, wonach Gold nicht zu einem anderen Preis als dem offiziellen Nennwert gehandelt werden darf. Zweitens verfügten die USA über ein ausreichendes Druckmittel, um die Extrameile zu gehen. Berater von US-Präsident Ford schrieben am 4. Juni 1975 über die Rolle des Goldes im internationalen Währungssystem: "Wir müssen zuerst Deutschland schwingen und damit Frankreich isolieren."

Am 6. Juni fühlte sich Präsident Ford wohl dabei, Minister Schmidt zu sagen: "Wir [...] sind der festen Überzeugung, dass einige Sicherheitsvorkehrungen notwendig sind, um zu verhindern, dass eine Tendenz entsteht, Gold wieder in den Mittelpunkt des Systems zu stellen. Wir müssen sicherstellen, dass es keine Gelegenheit für Regierungen gibt, einen aktiven Handel mit Gold untereinander zu beginnen, um einen Goldblock zu schaffen oder die Abhängigkeit von Gold als wichtigstem internationalen Währungsmedium wiederherzustellen."

Die Deutschen haben auf jeden Fall gehorcht und der Zeist-Initiative einen Strich durch die Rechnung gemacht, denn sie wurde seltsamerweise nie umgesetzt. Indem es Dollar nicht in Gold konvertierte, als das Goldfenster der Fed noch offen war, grub sich Deutschland selbst in ein Loch.

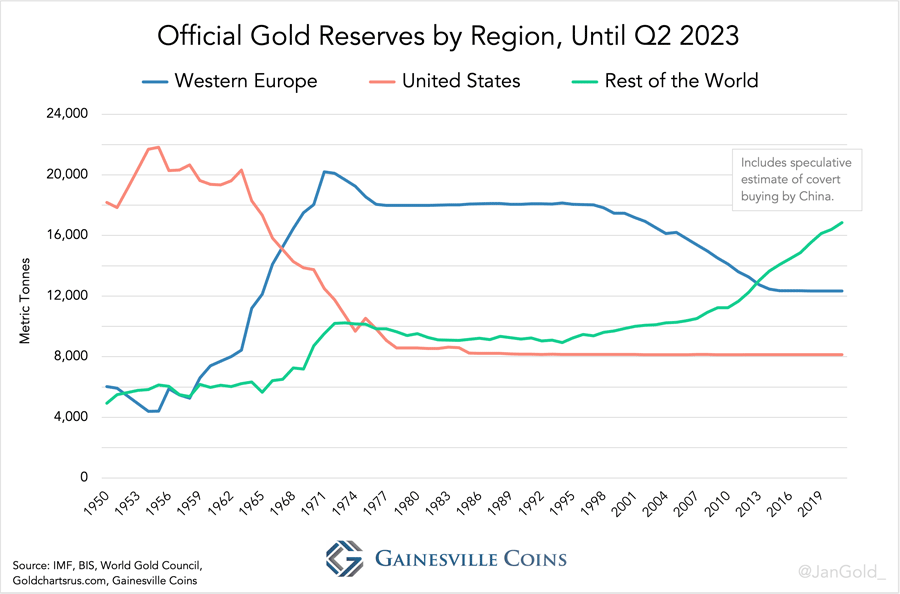

Abgesehen davon, dass Deutschland von den US-Truppen abhängig war, war das Verhältnis von Gold zu den Gesamtreserven so viel niedriger als in den umliegenden Ländern, dass jede Aufwertung des Goldes gegenüber dem Dollar sehr peinlich gewesen wäre (Sechster Chart oben). Neben den USA lehnten auch die am wenigsten entwickelten Länder (LDC) der Welt die Aktivierung der offiziellen Goldbestände ab, und zwar aus dem einfachen Grund, dass sie relativ wenig Gold besaßen.

Der IWF begann 1976 mit dem Verkauf von 750 Tonnen Gold aus seinen eigenen Beständen, um sie für konzessionäre Kredite an die LDC zu verwenden (De Vries 1985). Nach der Ankündigung des Verkaufs sank der Goldpreis auf dem freien Markt. Ironischerweise erwog die Schweizerische Nationalbank (SNB), einen Teil des Goldes zu ersteigern, "um ihre Verbundenheit mit dem Gold zu demonstrieren und sich an den Bemühungen um eine Stabilisierung des Goldpreises zu beteiligen", erinnert sich die SNB in ihrer Hundertjahrfeier. Vier Jahre später, 1979, als der Goldpreis in die Höhe schoss, "erwog die SNB, in einer koordinierten Aktion mit anderen Zentralbanken Gold auf dem Markt zu verkaufen, um den Preis zu stabilisieren."

Bis 1978 wurde das IWF-Übereinkommen geändert, und die Zentralbanken konnten Gold auf dem privaten Markt kaufen und verkaufen (De Vries 1985). Die Idee, Gold als Zahlungsmittel einzusetzen, war in Europa nicht gestorben, und so kam 1979 erneut die Idee auf, zu intervenieren. Diesmal auch für Gold, um die Fiatwährungen nicht zum Gespött zu machen und die Währungsunruhen zu beruhigen. Über die Versuche, 1979 einen europäischen Goldpool zu bilden, hat der Edelmetallanalyst Ronan Manly vor mir berichtet. Manly war in der Lage, Dokumente der Bank of England (BOE) in die Hände zu bekommen, in denen ein neuer Goldpool diskutiert wurde.

Aus Manlys Veröffentlichungen geht in Bezug auf unsere heutige Analyse hervor, dass Frankreich nicht teilnehmen wollte, weil Deutschland sich dagegen wehrte, und dass der Pool nie das Licht der Welt erblickte. Die folgenden Zitate stammen aus mehreren Dokumenten der BOE über Sitzungen bei der BIZ im Jahr 1979. Paul Jeanty war ein Händler auf dem Londoner Goldmarkt, alle anderen waren Regierungsvertreter. In Klammern wird klargestellt, wer welches Land vertritt:

"Paul Jeanty erzählte mir [McMahon, UK], dass Zijlstra ihm vor ein paar Wochen persönlich gesagt habe, dass er jetzt eine Zentralbankoperation zur Stabilisierung des Preises innerhalb eines gleitenden Bandes befürworten würde. Leutwiler [Schweiz] und Clappier [Frankreich] haben ihm dies in der Vergangenheit gesagt, und er glaubt, [...] dass de Stryker [Belgien] und Baffi [Italien] einem solchen Plan zustimmen würden. Alle erkennen jedoch an, dass Emminger [Deutschland] keine Bereitschaft zur Unterstützung hat.

Fritz [Schweiz] hatte Jeanty gesagt, was Jeanty bereits wusste, dass Zijlstra interessiert wäre; Clappier hat jedoch offenbar angedeutet, dass er dagegen sei. Dies war ein Meinungsumschwung, den Leutwiler auf den Druck des Élysée [Frankreich] zurückführte, der seinerseits von den Deutschen beeinflusst wurde. [...] Emminger war weiterhin strikt dagegen.

Leutwiler und Zijlstra sagten daraufhin, dass sie zwar nicht glaubten, dass eine sehr große Gruppe für die Operation notwendig sei, aber dass sie wahrscheinlich größer als zwei sein müsse: Sie brauchten nämlich entweder die Franzosen oder die Deutschen."

Kerneuropa versuchte, einen Goldpool zu bilden, aber Deutschland blockierte das Projekt erneut! Wahrscheinlich hingen die Deutschen immer noch an der Leine der Vereinigten Staaten.

Der Öldeal der USA mit Saudi-Arabien

Die Unterdrückung der Rolle des Goldes war ein Teil des Gesamtkonzepts der USA zur Errichtung der Dollardominanz. Im zweiten Teil wurden "risikofreie" Dollar-Aktiva benötigt, um die wichtigsten internationalen Reserven zu werden. Die Ölkrise in den frühen 1970er Jahren war für die USA Segen und Fluch zugleich. Sie ließ die Ausgaben steigen, aber ein höherer Ölpreis schuf auch eine größere Nachfrage nach Dollar im Ausland. Diese Dollar mussten nun in US-Staatsanleihen investiert werden.

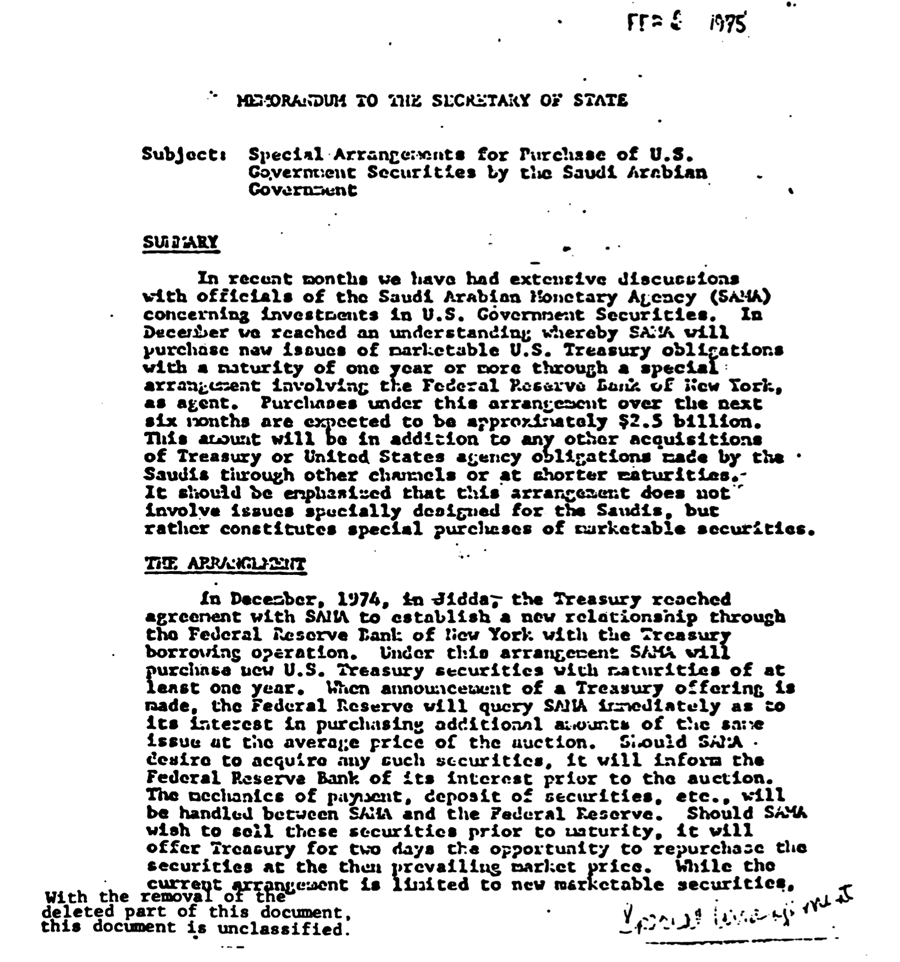

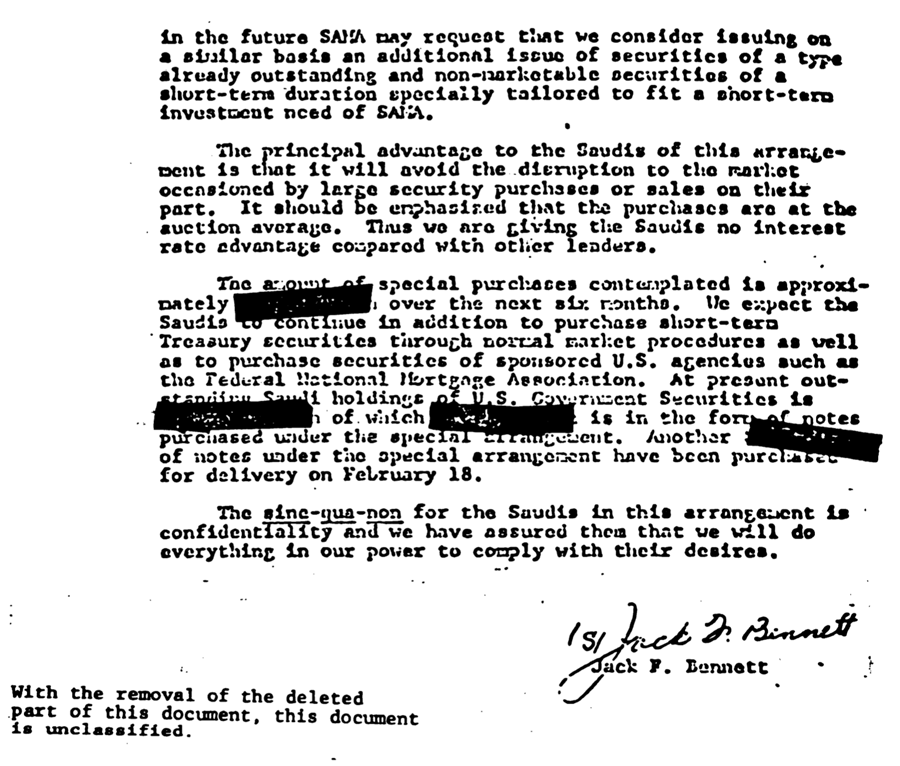

Im Juli 1974 besuchte Finanzminister William Simon den Nahen Osten, um einen Vorschlag des saudi-arabischen Ölministers Yamani aus dem Jahr 1970 aufzugreifen. Simons Bestreben war es, dass die Saudis Dollar in Anleihen recyceln sollten. Der Deal sah schließlich vor, dass Saudi-Arabien Öl in die Vereinigten Staaten liefert und die Erlöse in Staatsanleihen investiert. Im Gegenzug würden die USA militärische Hilfe leisten und dem Königreich ein "Zusatz" in Form einer Sonderbehandlung bei den Auktionen des Finanzministeriums gewähren. Auf Wunsch des saudischen Königs Faisal sollte das Geschäft "streng geheim" bleiben.

Der Zusatz ermöglichte es der Saudi Arabian Monetary Agency (SAMA), außerhalb der normalen Auktionen der New Yorker Fed zu bieten und Störungen des Marktes durch umfangreiche Wertpapierkäufe ihrerseits zu vermeiden. "Die Vorteile dieser Vereinbarung für die Saudis sind vertraulich, und wir haben ihnen versichert, dass wir alles in unserer Macht Stehende tun werden, um ihre Wünsche zu erfüllen", schreibt der Unterstaatssekretär des Finanzministeriums für Währungsangelegenheiten, Jack Benett, 1975 in einem Memo an Kissinger.

Zunächst sollten 2,5 Milliarden Dollar von der SAMA investiert werden, aber kurz darauf nahm das Finanzministerium versehentlich 800 Millionen Dollar mehr auf, als es bei der Auktion zu leihen beabsichtigte. Die Dollar wurden also wiederverwendet.

Schlussfolgerung

In den 1970er Jahren lief nicht alles glatt für den Dollar, aber es gelang den USA, ihre Währung als Sonne im internationalen Währungskosmos zu sichern. In seinen Memoiren blickt Zijlstra zurück, wie es dazu kam (1992):

"Gold verschwand als Anker der Währungsstabilität. Der Versuch, es durch einen neu geschaffenen Ersatz (die [SZR] des IWF) zu ersetzen, ist praktisch gescheitert. Die festen Paritäten, abgesehen von unserem eigenen EWG-System, sind verschwunden. [...]

Der Weg von der Vorherrschaft des Dollar über endlose Wechselfälle zu einer neuen Dollardominanz war mit vielen Konferenzen gepflastert, mit treuen, gewitzten und manchmal irreführenden Geschichten, mit idealistischen Zukunftsvisionen und beeindruckenden professoralen Reden. (Für jede noch so extreme Idee gibt es immer einen Wirtschaftsprofessor.) Die politische Realität war, dass die Amerikaner jede Veränderung unterstützten oder bekämpften, je nachdem, ob sie die Position des Dollar gestärkt oder bedroht sahen."

Nach Ansicht von Zijlstra und De Gaulle sollte die endgültige Abrechnung im grenzüberschreitenden Handel in Gold erfolgen und die Verwendung von Reservewährungen eingeschränkt werden (Zijlstra 1972). Was die USA erschreckte, war die Tatsache, dass Europa das meiste Gold besaß und angedeutet hatte, den Goldpreis regelmäßig anzuheben, um Liquidität zu schaffen, was ihnen "das dominierende Mittel zur Schaffung von Reserven" gab. Wenige Tage nach der Konferenz von Zeist erklärte ein Berater Kissingers ihm dies sehr gut:

"Enders: Es liegt nicht in unserem Interesse, Gold im System zu haben, denn wenn es dort verbleibt, würde es in regelmäßigen Abständen bewertet werden. Obwohl wir immer noch über beträchtliche Goldbestände verfügen [...] ist ein Großteil des offiziellen Goldes in der Welt in Westeuropa konzentriert. Das gibt ihnen die dominante Position bei den Weltreserven und das dominante Mittel zur Schaffung von Reserven. Wir haben versucht, davon wegzukommen und ein System zu schaffen, in dem wir...

Minister Kissinger: Aber das ist ein Problem der Zahlungsbilanz.

Enders: Ja, aber es ist eine Frage, wer den größten Einfluss auf internationaler Ebene hat. Wenn sie das Instrument zur Schaffung von Reserven haben, indem sie über die größte Menge Gold verfügen und die Möglichkeit haben, den Goldpreis regelmäßig zu ändern, haben sie im Vergleich zu uns eine Position von beträchtlicher Macht."

Bemerkenswerterweise ist alles, was das von Zijlstra und seinen Freunden in den 1970er Jahren anvisierte Währungssystem behindert hat, gelöst worden. Da Deutschland vor einigen Jahren Gold aus New York repatriiert hat, können wir davon ausgehen, dass es sich aus den Fesseln befreit hat. Gold ist weltweit gleichmäßiger verteilt (fünfter Chart oben), es gibt einen Goldleasingmarkt für diejenigen, die eine Rendite suchen, und der Goldmarkt ist liquide. Die Tatsache, dass die niederländische Zentralbank kürzlich signalisiert hat, dass sie sich auf einen neuen Goldstandard vorbereitet, macht aus historischer Sicht durchaus Sinn.

Die Erfahrungen aus Bretton Woods und die Notwendigkeit, den Goldpreis regelmäßig zu erhöhen, legen nahe, dass Europa den Preis auf dem freien Markt anstreben würde, um ihn zu stabilisieren. Die verbleibenden Fragen sind: (i) was könnte Europa veranlassen, den Goldpreis in Zukunft zu stabilisieren, und (ii) auf welchem Preisniveau?

© Jan Nieuwenhuijs

www.gainesvillecoins.com

Dieser Artikel wurde am 05. Februar 2024 auf www.gainesvillecoins.com veröffentlicht und exklusiv für GoldSeiten übersetzt.