Wählen Sie Ihre eigene Wirtschaft

23.02.2024 | John Mauldin

Wenn Sie Eltern oder Großeltern sind, kennen Sie vielleicht die "Wählen Sie Ihr eigenes Abenteuer"-Buchreihe. Sie sind in der zweiten Person geschrieben und machen "Sie" zum Helden. Der Leser trifft im Verlauf der Geschichte Entscheidungen, die zu einem von mehreren möglichen Enden führen. Dieses Format ähnelt auf beunruhigende Weise vielen Wirtschaftsprognosen. Der Wirtschaftswissenschaftler - der sich natürlich als Held sieht (tun wir das nicht alle, zumindest im Privaten?) - wählt Modelle oder Datensätze aus, die zu einem Ergebnis führen, das sich von dem derjenigen, die andere Entscheidungen treffen, unterscheiden kann. Die Unterschiede werden im Laufe der Geschichten immer größer.

Das Ende ist zwar für jeden Volkswirtschaftler einzigartig, aber dennoch befriedigend, weil es immer die ursprünglichen Entscheidungen widerspiegelt. Es gibt kein richtiges oder falsches Ende... nur das, das Sie geschaffen haben. Außer, dass die Wirtschaft kein Märchenbuch ist. Sie ist die reale Welt, und sie betrifft jeden. Ihre Richtung hängt zum Teil von den politischen Entscheidungen der Zentralbanker und der Regierungschefs ab. Um gute Entscheidungen zu treffen, müssen sie mit hinreichender Sicherheit wissen, was die vorgeschlagenen Maßnahmen bewirken werden.

Mit anderen Worten: Sie brauchen genaue Wirtschaftsprognosen. Wirtschaftswissenschaftler sind nicht sehr gut darin, diese zu liefern. Aber Volkswirtschaftler sind sehr gut darin, Modelle zu erstellen, die Zentralbanker, Regierungsbürokraten und Politiker bevorzugen. Langjährige Leser wissen, dass ich der Meinung bin, dass die heutigen Wirtschaftswissenschaftler die gleiche Funktion ausüben wie einst die Astrologen oder Schamanen. Anstatt sich die Eingeweide von Schafen anzusehen und dem König zu sagen, was er hören will, bevorzugen sie die weitaus "wissenschaftlichere" Methode der selektiven Auswahl von Daten, die die wunderbare Fähigkeit haben, einem Politiker zu sagen, dass seine bevorzugte Politik richtig ist.

Wollen Sie ein Modell, das Ihnen sagt, dass wir die Steuern erhöhen müssen? Wählen Sie sorgfältig die richtigen Daten aus, und Ihre Modelle werden diese politische Entscheidung widerspiegeln. Sie meinen, wir sollten die Steuern senken? Es ist leicht, ein entsprechendes Modell zu erstellen. Mehr Geld für Ihr bevorzugtes Regierungsprogramm ausgeben? Oder eines abschaffen, das Sie nicht mögen? Wählen Sie einfach die richtigen Daten, und Ihr Modell wird die Weisheit Ihres Sponsors bestätigen. Viele Wirtschaftswissenschaftler sind neidisch auf die Physik.

Sie wollen die Wirtschaft in ihrer ganzen Komplexität modellieren, was in der Tat eine statistische Unmöglichkeit ist. Jede Vorhersage (auch und vielleicht besonders meine!) sollte mit Vorsicht genossen werden. Und bei manchen Volkswirtschaftlern braucht man den ganzen Salzstreuer. Vielleicht sogar mehr als einen... Und die jüngsten Erfahrungen zeigen, dass die Prognosefähigkeit des Berufsstandes eher schlechter als besser wird. Heute werden wir darüber sprechen, warum dies ein solches Problem ist und was wir, wenn überhaupt, dagegen tun können.

Verstärkte Verwirrung

Bevor ich fortfahre, möchte ich klarstellen: Prognosen sind schwierig. Jeder, der es versucht, egal wie gründlich und aufrichtig, macht Fehler. Volkswirtschaften sind unglaublich komplexe Systeme. Zumindest bis zu einem gewissen Grad scheint ihre Richtung rein zufällig zu sein. Adam Smith sprach von der "unsichtbaren Hand" zu einer Zeit, als die Weltwirtschaft viel einfacher war als die heutige. Und dann gibt es unvorhersehbare, noch nie dagewesene Ereignisse, die scheinbar ständig eintreten und alles verändern können.

Wir sollten auch beachten, dass "die Wirtschaft" eine falsche Bezeichnung ist. Wir haben einen Haufen verschiedener einzelner Volkswirtschaften, deren Zustand sehr unterschiedlich sein kann. Es kann Ihnen gut gehen, während die nationalen Durchschnittswerte besagen, dass sich das Land in einer Rezession befindet. Oder Sie können Ihren Job verlieren und bankrott gehen, während "die Wirtschaft" boomt.

Es ist wie der alte Witz, der besagt, dass es eine Rezession ist, wenn Ihr Nachbar seinen Job verliert. Wenn Sie Ihren Job verlieren, ist es eine Depression. Keine Vorhersage kann die individuellen Erfahrungen oder Aussichten eines jeden genau erfassen. Bestenfalls können sie allgemeine Tendenzen beschreiben. Und in großen Ländern können sich hinter dem Begriff "allgemein" eine Menge Unterschiede verbergen.

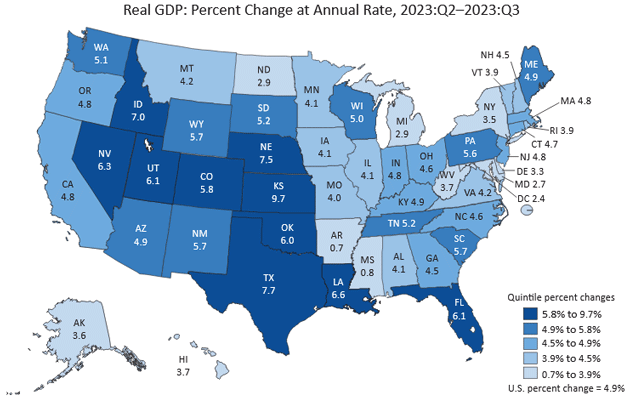

Selbst eine Prognose, die das nationale Bild trifft, kann immer noch wenig praktische Auswirkungen auf Ihre persönliche und regionale Situation haben. Im dritten Quartal 2023 wuchs das reale BIP der USA nach Angaben des Bureau of Economic Analysis mit einer jährlichen Rate von 4,9%. Das BEA schlüsselt dies auch nach Bundesstaaten auf. Das Wachstum im selben Quartal reichte von 9,7% in Kansas bis hin zu 0,7% in Arkansas. Beachten Sie, dass es keine einfache Heuristik gibt, die die Unterschiede erklären kann. Es geht nicht um rote oder blaue Bundesstaaten. Es geht nicht um Küsten- oder Flyover-Land.

Eine Vorhersage, die ein starkes BIP-Wachstum voraussagte, lag an einigen Orten richtig und an anderen erschreckend falsch. Das sollte uns nicht überraschen; die USA sind ein großes Land mit großen regionalen Unterschieden. Aber diese Schwankungen machen Prognosen zwangsläufig schwierig. Das Gleiche gilt übrigens auch für die Arbeitslosigkeit. Die Gesamtarbeitslosenquote lag im Dezember 2023 bei 3,7%.

Je nach Bundesstaat reichte sie von 1,9% in Maryland und North Dakota bis zu 5,4% in Nevada. Ob der Arbeitsmarkt angespannt ist oder nachlässt, hängt davon ab, wo man sich befindet. Die Unterschiede werden noch deutlicher, wenn man sie auf die Ebene der Städte und Bezirke herunterbricht. Ein großer Arbeitgeber in einem kleinen Bezirk kann von Bedeutung sein.

Ich erwähne die lokalen Unterschiede, weil dem Offenmarktausschuss der US-Notenbank regionale Fed-Präsidenten angehören, die die Bedürfnisse ihrer Region vertreten sollen. Aber die Daten können variieren, was die politischen Entscheidungen weiter erschwert. Und dann gibt es noch Modelle. Wirtschaftswissenschaftler - von der US-Notenbank, der Regierung und von Privatpersonen - verwenden Modelle, um ihre Prognosen zu erstellen. Sie geben Variablen ein und untersuchen, wie sie sich gegenseitig beeinflussen. Stellen Sie sich eine Tabellenkalkulation vor, die aber wesentlich komplexer ist. Dennoch können sie nicht die ganze Bandbreite wichtiger Faktoren einbeziehen.

Die Leute, die diese Modelle entwerfen, wollen den Ergebnissen natürlich vertrauen, weil sie viel Mühe in sie stecken. Das führt zu Selbstüberschätzung. Das gilt vor allem dann, wenn viele Wirtschaftswissenschaftler versuchen, mit denselben Annahmen und theoretischen Philosophien zum selben Ergebnis zu kommen.

Selbst wenn man österreichische und keynesianische Volkswirtschaftlern dazu bringen könnte, sich zu einigen, würden die Modelle immer noch von Daten abhängen, die von verschiedenen staatlichen und privaten Diensten entwickelt wurden, was Probleme mit sich bringt. Ich habe schon oft über die Unwägbarkeiten bei der Messung von Inflation, Arbeitslosigkeit, BIP, Produktionsleistung und so weiter geschrieben. Doch in Ermangelung besserer Möglichkeiten verwenden wir diese Daten immer noch und schreiben ihnen sogar eine Bedeutung zu.

Gleichzeitig ist es nicht unbedingt besser, keine Modelle zu haben. Was ist die Alternative? Die subjektive Betrachtung von Daten, die man für wichtig hält, führt zu "Bestätigungsfehlern". Das ist der Fall, wenn Menschen unbewusst den Daten mehr Aufmerksamkeit schenken, die das bestätigen, was sie bereits glauben. Das betrifft fast jeden und ist unglaublich schwer zu vermeiden. Ähnlich wie der Zinseszins führt all dies zu einer erhöhten Unsicherheit.

Die Daten, die in die Prognosen einfließen, sind nicht unbedingt zuverlässig, die Modelle, die die Daten zu Prognosen verarbeiten, sind nicht unbedingt zuverlässig, und die politischen Entscheidungsträger, die sich mit den Prognosen befassen, sind subjektive Menschen mit unterschiedlichen und oft widersprüchlichen Prioritäten. Es ist schwierig, aus diesem vielschichtigen Geflecht eine sinnvolle Politik zu entwickeln.

Irreführende Theorien

Gerade in den letzten Jahren haben sich die Schwächen der Prognosen in Echtzeit gezeigt. Zugegeben, COVID und all die damit verbundenen Veränderungen lagen außerhalb des Erfahrungshorizonts aller Beteiligten. Aber das ist eines der Probleme. Sowohl Modelle als auch subjektive Prognosen gehen von vergangenen Erfahrungen aus und nehmen an, dass die Zukunft ähnlich sein wird. Das ist nicht unbedingt eine gute Annahme.

Als die Inflation im Jahr 2020 zu steigen begann, war es vielleicht vernünftig anzunehmen, dass die verschiedenen Pandemiestörungen einen vorübergehenden Preisanstieg verursachten. Die Staatsausgaben haben sicherlich noch Öl ins Feuer gegossen. Larry Summers machte sich eine Zeit lang zur Persona Non Grata, als er sagte, dass die letzte Runde staatlicher Konjunkturprogramme zu Inflation führen würde, und er hatte Recht. (Ich habe dasselbe gesagt, aber ich bin nicht Larry Summers.) Die Fed reagierte erst nach der Invasion in der Ukraine im Februar 2022, die eine unbestreitbare Inflation auslöste, die - nach Ansicht von Modellen und Wirtschaftswissenschaftlern - wahrscheinlich eine Weile anhalten würde.

Die Fed reagierte mit einer Straffungskampagne, die nach den Erfahrungen der Vergangenheit die Wirtschaft wahrscheinlich in eine Rezession stürzen würde. Das war nicht der Fall, es sei denn, wir zählen diese beiden leicht negativen BIP-Quartale als "technische Rezession". Auch die Arbeitslosigkeit und die Verbraucherausgaben haben sich nicht verändert. Vielleicht gab es irgendwo ein Modell, das dies vorhersagte, aber mir ist es nicht bekannt. Die weitaus häufigere Reaktion war aggressiver Pessimismus. Mein Freund Ed Yardeni nahm seinen eigenen Berufsstand in einem kürzlich erschienenen Bericht mit dem Titel "Why Were Economists So Wrong?" Hier ist Ed:

"Sowohl 2022 als auch 2023 waren Jahre des gefährlichen Lebens. Pessimismus über die wirtschaftlichen Aussichten war in Mode. Die meisten Wirtschaftskommentatoren kamen zu dem Schluss, dass die hohe Inflation kein vorübergehendes Problem darstellte und dass die Fed keine andere Wahl haben würde, als eine Rezession herbeizuführen, um die Inflation zu senken. Einige Pessimisten sagten voraus, dass dies eine Schuldenkrise auslösen würde, die eine schwere finanzielle Katastrophe und eine sehr tiefe wirtschaftliche Rezession zur Folge hätte.

Nachdem wir nun beide Jahre ohne das weithin erwartete finanzielle und wirtschaftliche Debakel überstanden haben, hat sich der Pessimismus gelegt. Es gibt zwar immer noch einige Wirtschaftsprognostiker, die für 2024 eine Rezession voraussagen, aber weit weniger als in den letzten beiden Jahren. Jetzt könnte also ein guter Zeitpunkt sein, um aus den vielen irreführenden Theorien und Modellen, die so viel Pessimismus geschürt haben, einige Lehren für die Wirtschaft und das Finanzsystem zu ziehen."

Daraufhin führte Ed eine lange Reihe von Beispielen an - nicht nur von Wirtschaftswissenschaftlern, sondern auch von Fondsmanagern, vermögenden Anlegern und Vorstandsvorsitzenden, die eine bevorstehende Rezession und/oder Finanzkrise vorhersagten. Sie hatten nicht ganz unrecht; wir hatten diese leichte technische Rezession und einige Bankzusammenbrüche. Aber viele hatten viel Schlimmeres erwartet. Und die Daten, auf die sie sich damals beriefen, stützten diese Ansicht voll und ganz. Und doch war es falsch - oder zumindest bis jetzt. Hier ist zum Beispiel eine Schlagzeile "Volkswirtschaftler erwarten nun Rezession & Arbeitsplatzverluste bis zum nächsten Jahr" aus dem Wall Street Journal vom Oktober 2022.

Diese Prognosen hätten nicht falscher sein können. Das "nächste Jahr" (d. h. 2023) brachte weder eine Rezession noch erhebliche Arbeitsplatzverluste. Jetzt befinden wir uns Anfang 2024 und fragen uns immer noch, wann die Fed die Zinsen senken wird. Der Text des Artikels ist zwar genauer, aber immer noch nicht besser:

"Laut der jüngsten Umfrage des Wall Street Journal unter Wirtschaftswissenschaftlern werden die USA in den kommenden 12 Monaten in eine Rezession eintreten, da die Federal Reserve darum kämpft, die anhaltend hohe Inflation zu senken, die Wirtschaft schrumpft und die Arbeitgeber als Reaktion darauf Arbeitsplätze abbauen. Im Durchschnitt schätzen die Volkswirtschaftler die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten auf 63% ein, gegenüber 49% in der Umfrage vom Juli. Es ist das erste Mal, dass die Umfrage die Wahrscheinlichkeit von 50% übersteigt, seit Juli 2020, nach der letzten kurzen, aber heftigen Rezession.

Ihre Prognosen für 2023 sind zunehmend düsterer. Die Volkswirtschaftler erwarten nun, dass das Bruttoinlandsprodukt in den ersten beiden Quartalen des Jahres schrumpfen wird, eine Herabstufung gegenüber der letzten vierteljährlichen Umfrage, bei der sie ein leichtes Wachstum vorhersagten. Im Durchschnitt gehen die Volkswirtschaftler nun davon aus, dass das BIP im ersten Quartal 2023 mit einer Jahresrate von 0,2% schrumpfen und im zweiten Quartal um 0,1% zurückgehen wird. In der Umfrage vom Juli erwarteten sie eine Wachstumsrate von 0,8% im ersten Quartal und 1% im zweiten Quartal.

Es wird erwartet, dass die Arbeitgeber auf das geringere Wachstum und die schwächeren Gewinne mit einem Stellenabbau im zweiten und dritten Quartal reagieren werden. Volkswirtschaftler glauben, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft im zweiten Quartal um durchschnittlich 34.000 und im dritten Quartal um 38.000 im Monat zurückgehen wird. Nach der letzten Umfrage erwarteten sie, dass die Arbeitgeber in diesen beiden Quartalen monatlich etwa 65.000 neue Stellen schaffen würden."

Die 66 Wirtschaftswissenschaftler, die an der WSJ-Umfrage teilnahmen, hatten eine große Bandbreite an Hintergründen, Philosophien und Methoden, und keiner von ihnen war auch nur annähernd korrekt. Sie sollten sich fragen, warum. In den letzten Jahren haben die führenden Wirtschaftswissenschaftler fast ausnahmslos nie eine Rezession vorhergesagt, oft sogar, wenn wir uns bereits in einer befanden. Diesmal haben sie Rezessionen vorausgesagt, die nicht eingetreten sind. Bislang jedenfalls liegt ihre Bilanz bei etwa 0 zu 300.

Gewaltige Folgen

Ich bin sicher, dass diese Volkswirtschaftler es besser machen wollen. Der Rest von uns würde sicherlich von verlässlichen Prognosen profitieren, selbst wenn sie unvollkommen sind. Es lohnt sich also zu fragen, was sie übersehen haben. Ed Yardeni hat zehn Irrtümer aufgelistet, die zu diesen schlechten Prognosen geführt haben. Ich werde einige (nicht chronologisch) von ihnen auflisten und meine Kommentare hinzufügen.

Irrtum Nr. 1: Eine straffe Geldpolitik führt immer zu Rezessionen.

So sollte es aber funktionieren. Eine Zinserhöhung schwächt die Nachfrage, weil sie die Finanzierung größerer Anschaffungen verteuert. Dies führt zu Entlassungen, die die Nachfrage weiter verringern, da arbeitslose Arbeitnehmer ihre Ausgaben kürzen. Die Hersteller müssen die Preise senken, wodurch die Inflation wieder zurückgeht. Das ist eine altbewährte Formel. Diesmal hat es nicht so funktioniert. Warum nicht?

Ich denke, der Hauptgrund ist, dass der private Sektor viel weniger fremdfinanziert ist als früher. Die Wirtschaft ist hoch verschuldet, aber die Schulden konzentrieren sich in hohem Maße auf den Staat. Eine Anhebung der Zinssätze wirkt sich nur in dem Maße auf die Ausgabenentscheidungen aus, wie die höheren Zinssätze den Cashflow des Kreditnehmers beeinflussen. In der gesamten Wirtschaft war die Auswirkung minimal, außer für das Finanzministerium.

Irrtum Nr. 3: Den Verbrauchern gehen die überschüssigen Ersparnisse aus.

Durch die verschiedenen COVID-Konjunkturprogramme erhielten die Haushalte viel Geld, während die unsichere Lage die Menschen dazu veranlasste, vorsichtig zu sein. Die Ersparnisse wurden jedoch langsam aufgezehrt, und man ging davon aus, dass dieser Rückgang die Gesamtverbrauchernachfrage verringern und möglicherweise eine Rezession auslösen würde. Das ist aber nicht eingetreten. Laut Yardeni liegt das daran, dass die Verbraucher über andere Kaufkraftquellen verfügen, da der angespannte Arbeitsmarkt die Löhne selbst nach der Inflation in die Höhe getrieben hat.

Außerdem waren die Lohnerhöhungen bei den Beschäftigten im Dienstleistungssektor am stärksten, die eine höhere Ausgabenbereitschaft haben. Gleichzeitig gibt die rasch in den Ruhestand tretende Generation der Babyboomer mehr Geld für Restaurants, Urlaube und die Gesundheitsversorgung aus. Dadurch steigt die Nachfrage nach Arbeitskräften in diesen Branchen, die darauf mit noch höheren Löhnen reagieren müssen.

Irrtum Nr. 5: Umgekehrte Renditekurven sagen Rezessionen voraus.

Die 3M/10Y-Renditekurve kehrte im November 2022 um, was historisch gesehen im Durchschnitt etwa 13 Monate später eine Rezession hätte bedeuten müssen. Es sind jetzt 15 Monate vergangen, und eine Rezession hat noch nicht begonnen und scheint auch nicht unmittelbar bevorzustehen. (Ich weiß, ich habe es gerade verschrien!)

Mein Freund Campbell Harvey, der diesen Indikator entwickelt hat, sagte in einem kürzlich erschienenen Bericht, dass eine sanfte Landung immer noch möglich ist, wenn die Fed die Zinsen bald aggressiv senkt. Auch das scheint nicht wahrscheinlich zu sein, was nach Ansicht von Dr. Harvey eine Rezession wahrscheinlicher macht. Aber in jedem Fall scheint dieser Zyklus den Inversionsindikator weit über den Durchschnitt hinaus zu dehnen. Yardeni ist der Meinung, dass dies darauf zurückzuführen ist, dass die Fed gelernt hat, als Reaktion auf Ereignisse wie den Zusammenbruch der Silicon Valley Bank rasch neue Kreditfazilitäten zu schaffen.

Irrtum Nr. 9: Der Rest der Welt ist nicht so wichtig.

Dies wurde zwar nicht so sehr beachtet, ist aber wichtig. Chinas Immobilienprobleme (Evergrande usw.) haben die chinesische Wirtschaft gebremst und, was am wichtigsten ist, die weltweite Nachfrage nach Energie und Rohstoffen verringert. Dies trug zur Dämpfung der Inflation bei. Die Lehre daraus ist also, dass Ereignisse außerhalb der USA in beide Richtungen von Bedeutung sein können. Der Ausbruch des Krieges löste die Inflation aus, und die Probleme Chinas reduzierten sie. Die Fed hatte mit beidem nichts zu tun. Nun fragen Sie sich selbst: Könnte irgendein Modell - oder, was das betrifft, irgendein menschliches Gehirn - vorhersehen, wie all diese einst vernünftigen Annahmen auf einmal aus dem Ruder laufen würden? Ich wüsste nicht wie.

Während wir uns der Mitte dieses Jahrzehnts nähern und die 2030er Jahre näher rücken, sollten wir meiner Meinung nach immer mehr überraschende Ereignisse erwarten. Die "Regeln", die wir alle für verlässlich halten, werden immer unzuverlässiger werden. Einige dieser Überraschungen könnten gut sein, wie zum Beispiel das wirtschaftliche Szenario "keiner Landung". Das wäre schön. Meine Spekulation, die ich mit einigen Freunden geteilt habe, ist, dass die massive Staatsverschuldung ein wirtschaftliches schwarzes Loch bildet. Wie Science-Fiction-Fans wissen, funktioniert die Mathematik im Inneren eines schwarzen Lochs anders. Der Wechsel zu einer anderen Mathematik findet am so genannten "Ereignishorizont" statt.

Ich halte es für möglich, dass die Kombination aus COVID und all seinen Auswirkungen, staatlichen Konjunkturprogrammen und vor allem der Staatsverschuldung, ein schwarzes Loch geschaffen hat und wir uns einem Ereignishorizont nähern, an dem alle unsere bisherigen Beobachtungen der Wirtschaft an Relevanz verlieren. Unabhängig davon, ob (um die bekannte Warnung zu verwenden) die Ergebnisse der Vergangenheit jemals ein Indikator für die Zukunft waren oder nicht, sind sie es jetzt sicherlich nicht. Zumindest werden wir diese Zeit mit einem wirtschaftlichen Navigationssystem überstehen müssen, das nicht so gut funktioniert, wie seine Betreiber glauben. Und es war von Anfang an nicht besonders zuverlässig.

Das ist nicht nur Unterhaltung. Menschen, die wichtige Entscheidungen treffen, die uns alle betreffen, sind ebenfalls im Blindflug unterwegs. Das erhöht das Risiko politischer Fehler mit potenziell gewaltigen Folgen. Wie ich bereits in meinen jährlichen Prognosen gesagt habe, sind Prognosen wichtig, selbst wenn sie falsch sind. Sie leiten unser Denken in einer Weise, die entweder helfen oder schaden kann. Und wenn ich mit den kommenden Konjunkturkrisen richtig liege, wird es eine sehr holprige Fahrt werden.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 16. Februarr 2024 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.