Länger höher?

13.03.2024 | John Mauldin

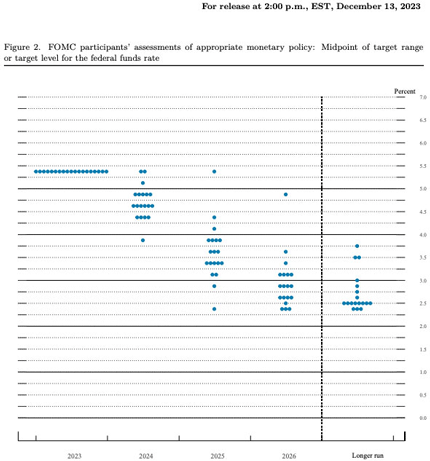

Die Vorstellung, dass "Markterwartungen" etwas über die Zukunft der Wirtschaft aussagen, ist - oder sollte - ernsthaft bezweifelt werden. Das soll nicht heißen, dass der Markt falsch liegt. Er ändert nur seine Meinung so oft, dass sie nutzlos ist. Und meistens ändert er seine Meinung im Nachhinein. Derzeit sehen wir dies an den Aussichten für Zinssenkungen. Die Futurespreise deuteten zu Beginn dieses Jahres auf bis zu sechs Zinssenkungen hin, obwohl die Mitglieder des FOMC, die diese Entscheidung treffen werden, in ihren Dotplots nichts dergleichen signalisierten. Bei der letzten Runde im Januar wurde mit durchschnittlich drei Zinssenkungen gerechnet, wobei zwei Ausschussmitglieder die Zinssätze das ganze Jahr über konstant halten wollten.

Quelle: Bankrate

Der Markt geht nach wie vor davon aus, dass die Fed die Zinsen in diesem Jahr viermal senken wird. Hier sind die Marktprognosen für Zinssenkungen nach der Veröffentlichung des NFP. Der Markt wird sich irren.

Quelle: Samuel Rines, CORBU Research

Stichwort Mick Jagger: "Du kannst nicht immer bekommen, was du willst, aber... manchmal bekommst du, was du brauchst." Im Laufe des Monats werden wir eine weitere Runde von Dotplots erhalten, so dass es möglich ist, dass sich die Fed-Obrigkeiten den Markterwartungen annähern. Wahrscheinlicher ist meiner Meinung nach, dass sie sich in die andere Richtung bewegen und die Vorstellung, dass sich die Zinssätze in diesem Jahr "normalisieren" werden, in den Wind schlagen. Abgesehen von der Tatsache, dass niemand weiß, was "normal" sein soll, zeigen die Wirtschaftsdaten einfach keinen zwingenden Grund für eine Zinssenkung.

Für diesen Artikel möchte ich, dass Sie sich in die Lage eines FOMC-Mitglieds versetzen. Da Sie kein politischer Schreiberling sind, möchten Sie das tun, was Ihrer Meinung nach das Beste für die Gesamtwirtschaft und die Main Street ist, wobei Sie sich bewusst sind, dass einige Sektoren möglicherweise nicht glücklich sind. Wie wir sehen werden, sind Ihre FOMC-Kollegen besorgt, dass die Inflation zurückkommen könnte, wenn sie die Zinsen zu schnell senken. Das wäre ein weitaus schlimmeres Ergebnis, als einfach noch ein paar Monate zu warten.

Eine Zinssenkung, um dann durch eine erneute Inflation eine weitere Anhebung zu erzwingen, wäre mehr als nur peinlich. Dies hätte schwerwiegende Auswirkungen auf fast alle Wirtschaftssektoren.

Die Inflation ist noch nicht nahe genug am 2%-Ziel der Fed, um den Sieg zu verkünden. Sie verbessert sich, ja. Aber 2,6% sind nicht dasselbe wie 2%. Und 2% sind für Rentner immer noch zu hoch. Wie schon seit mehreren Jahren bin ich der Meinung, dass die Zinsen noch lange Zeit "hoch" bleiben werden. Das ist eine schlechte Nachricht, wenn Sie z. B. ein Unternehmen mit hohem Fremdkapitalanteil sind oder ein neues Haus suchen. Es ist auch eine schlechte Nachricht für die Zinsausgaben für Staatsschulden.

Aber das sind, zumindest theoretisch, nicht die Aufgaben der Fed. Ihre beiden Anliegen sind Preisstabilität und maximale Beschäftigung. Bei der zweiten Aufgabe ist sie auf einem guten Weg, aber die erste Aufgabe ist noch nicht erfüllt. Vor nicht allzu langer Zeit waren die heute als schmerzhaft hoch empfundenen Zinssätze nicht ungewöhnlich. Die Wirtschaft stand auch in vielerlei Hinsicht besser da. "Länger höher" mag beängstigend klingen, wenn man viele Schulden hat, aber für die Fed-Beamten ist das nicht unbedingt so schlimm. Und Sparer/Rentner lieben höhere Zinsen.

Bewegung nach oben

Ich möchte auf etwas eingehen, das früher selbstverständlich war, es aber heute nicht mehr ist. Warum erhöht und senkt die Fed die Zinssätze? Die Antwort liegt im Doppelmandat. Die Fed verschärft die Zinssätze, wenn sie die Preisstabilität fördern (d. h. die Inflation kontrollieren) will, und sie lockert sie, wenn dies notwendig ist, um die maximale Beschäftigung oder das Wirtschaftswachstum im Allgemeinen zu fördern. (Deshalb ist eine Stagflation auch so schlimm. Hohe Inflation und steigende Arbeitslosigkeit? Keine Politik "funktioniert", denn was auch immer man tut, es verursacht starke Schmerzen. Siehe Volcker als Referenz.)

Da es so lange dauert (Verzögerungseffekt), bis Änderungen der Geldpolitik die gewünschte Wirkung zeigen, neigt die Fed dazu, in beide Richtungen zu überschießen. Sie lockert die Geldpolitik zu sehr und löst einen Inflationsboom aus, dann strafft sie sie zu sehr und schickt die Wirtschaft in eine Rezession. Theoretisch sind diese Folgen vermeidbar. In der Praxis jedoch nicht so sehr, weshalb das Szenario einer "sanften Landung" vor zwei Jahren unwahrscheinlich erschien.

Jetzt befinden wir uns in einer merkwürdigen Situation: Die Inflation hat sich abgeschwächt, aber der Boom hält immer noch an. Es ist nicht vergleichbar mit den Aufschwüngen, die wir vor 2008 erlebt haben. Dennoch sind das BIP-Wachstum, die Beschäftigung und andere Indikatoren im Allgemeinen positiv. Die Inflation ist zwar höher als angestrebt, aber viel niedriger als früher.

Können Sie Anzeichen von Schwäche aufzeigen? Sicher. Es gibt viele Risse in der Rüstung. In jeder Wirtschaft gibt es immer schwache Datenpunkte. Wir alle lesen sie jeden Tag. Aber noch überfluten sie uns nicht, und es könnte noch lange dauern, bis sie das tun. Die Fed reagiert auf Daten, nicht auf Andeutungen, und im Moment zeigen die Daten keine dringende Notwendigkeit, mehr Wachstum zu stimulieren. Auch die Mitglieder des FOMC wissen, dass eine lockerere Politik ein gewisses Risiko birgt, zu viel Wachstum zu stimulieren und die Inflation zurückzubringen.

Diese Ansicht ist zwar nicht allgemeingültig, veranlasst aber einige seriöse Beobachter dazu, nur eine geringe oder gar keine Lockerung vorauszusagen. Torsten Slok von Apollo Global Management sorgte letzte Woche für Schlagzeilen, als er sagte, dass die Fed die Zinsen im Jahr 2024 überhaupt nicht senken wird. Er sagt dies in einer Art "der Kaiser hat keine Kleider", als ob die Wall Street sich einfach weigern würde, die Realität zu sehen.

Hier ist Slok: "Der Markt ging in das Jahr 2023 in Erwartung einer Rezession. Zu Beginn des Jahres 2024 rechnete der Markt mit sechs Zinssenkungen der Fed. In Wirklichkeit verlangsamt sich die US-Wirtschaft einfach nicht, und die Kehrtwende der Fed hat dem Wachstum seit Dezember einen starken Rückenwind verliehen. Infolgedessen wird die Fed die Zinsen in diesem Jahr nicht senken, und die Zinsen werden noch länger höher bleiben."

(Ja, ja, ich weiß, dass einige BIP-Prognosen für Q1 nach unten korrigiert werden, aber sie sind immer noch recht positiv). Die Dinge sind schnelllebig, also erinnern wir uns an die von ihm erwähnte "Kehrtwende im Dezember".

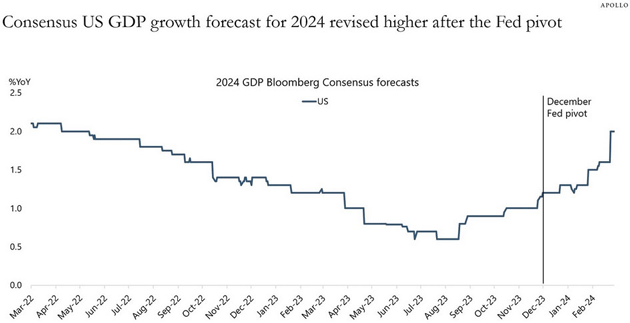

Die Erklärung des FOMC in diesem Monat deutete an, dass der Ausschuss der Meinung war, die Zinsen seien hoch genug. Sie hatten sechs Monate zuvor eine Pause eingelegt, die Inflation war nicht zurückgekehrt, und die Fed schien plötzlich besorgter darüber zu sein, dass die hohen Zinsen das Wachstum bremsen. Das bedeutete, dass Zinssenkungen wieder auf dem Tisch lagen. Wir wissen nicht genau, was im Sitzungssaal gesagt wurde. Aber was auch immer es war, die Fed scheint eine Menge Geld von der Seitenlinie in verschiedene Investitionen gelockt zu haben, sowohl in Aktien als auch in Unternehmensinvestitionen. Das zeigt sich in den BIP-Wachstumsprognosen.

Quelle: Apollo Global

Die niedrigeren Anleiherenditen nach der FOMC-Sitzung im Dezember sorgten für das, was Slok als "Rückenwind für das Wachstum" bezeichnet, was seiner Meinung nach die Fed wieder in den Inflationsbekämpfungsmodus versetzt hat. Sie sehen sich Charts wie den untenstehende an und finden sie gar nicht gut. (Dieser Chart zeigt die Inflationsentwicklung im Monatsvergleich, nicht im Jahresvergleich).

Quelle: Apollo Global

Beachten Sie, dass die Linien ab Mitte 2022 einen Abwärtstrend aufwiesen, als die Fed endlich ernsthaft gegen die Inflation vorging. Sie flachten ab, nachdem die Straffung Mitte 2023 pausiert wurde. Jetzt steigen sie wieder an. Da Sie Mitglied des FOMC sind, ist dies schwer zu ertragen. Die Zinssätze von 5,5% erscheinen in etwa richtig, sicherlich nicht zu hoch, und zeigen, dass keine Zinssenkungen erforderlich sind.

"Ich muss mehr Fortschritte sehen"

Die Dotplots des FOMC sind anonym, so dass wir die Prognosen der Punkte nicht mit bestimmten Mitgliedern in Verbindung bringen können. Einige sind offener als andere. Der Präsident der Atlanta Fed, Raphael Bostic, sagte im Dezember, er erwarte zwei Zinssenkungen im Jahr 2024, wenn die Inflation unter Kontrolle bleibe. In der vergangenen Woche änderte er seine Prognose auf nur eine Zinssenkung, die seiner Meinung nach im dritten Quartal erfolgen und von einer Pause gefolgt werden soll.

Das ist zwar etwas weniger kämpferisch als Torsten Slok, aber nicht viel. Bostic erläuterte seine Ansichten in einem bemerkenswert klaren und nicht-technischen Schreiben, das diese Woche auf der Website der Atlanta Fed veröffentlicht wurde. Bostic ist ein promovierter Wirtschaftswissenschaftler, aber er klingt nicht wie ein solcher.

"Ich glaube, dass die Inflation auf dem besten Weg ist, langsam zum Ziel des Ausschusses von 2% zurückzukehren, und das bei einem starken Arbeitsmarkt und einer expandierenden Wirtschaftstätigkeit. Das ist ungewöhnlich. Normalerweise steigt die Arbeitslosigkeit an, wenn die Fed die Geldpolitik strafft, um Inflationsausbrüche wie den Anfang 2021 zu unterdrücken. Eine Rückkehr zur Preisstabilität ohne große wirtschaftliche Schmerzen wäre also im historischen Vergleich ein durchschlagender Erfolg.

Wie anders ist diese Episode? Untersuchungen zeigen, dass die Arbeitslosenquote in früheren Zyklen, in denen die Fed die Geldpolitik aggressiv gestrafft hat, im Durchschnitt um 1,5 Prozentpunkte gestiegen ist. Das ist diesmal nicht der Fall, zumindest bis jetzt. Als der Ausschuss im März 2022 mit der Anhebung des Leitzinses begann, lag die Arbeitslosenquote bei 3,6%. Nach 11 Zinserhöhungen lag die Arbeitslosenquote im Januar bei 3,7%.

Die Arbeitslosenquote ist gutartig geblieben, da sich das monatliche Beschäftigungswachstum bemerkenswert gut gehalten hat. Die Revisionen des Bureau of Labor Statistics haben die Zahlen zum Beschäftigungswachstum für Ende 2023 nach oben korrigiert, und der ursprüngliche Bericht für Januar übertraf alle Erwartungen. Wichtig ist, dass die Daten auch zeigen, dass die Schaffung von Arbeitsplätzen im Januar über die kleine Zahl von Sektoren hinausging - insbesondere das Gesundheitswesen -, die in der zweiten Hälfte des Jahres 2023 einen übergroßen Teil des Wachstums ausmachten.

Ich reagiere nicht übermäßig auf die Daten eines Monats, um sicher zu sein. Aber ein Arbeitsmarkt, der sich abgekühlt hatte und sich praktisch auf ein normales Maß verlangsamte, hat neue Anzeichen von Stärke gezeigt.

Ähnlich verhält es sich mit dem Wirtschaftswachstum. Ökonometrische Erkenntnisse deuten darauf hin, dass frühere Straffungszyklen zu einem Rückgang des realen Bruttoinlandsprodukts um etwa einen halben Prozentpunkt innerhalb von zwei bis zweieinhalb Jahren führten - im Grunde eine Rezession. Im Gegensatz dazu wuchs das reale BIP nach der ersten Schätzung des Bureau of Economic Analysis im vierten Quartal 2023 mit einer Jahresrate von 3,3% und im gesamten Jahr 2023 mit einem Wert von 3,1%. Das ist eine robustere Leistung als die Prognosen des privaten Sektors erwarten und, offen gesagt, robuster als wir von der Atlanta Fed erwartet haben."

John hier. Was Sie gerade gelesen haben, war Bostics optimistisches Argument. Als nächstes kommt der Teil "Aber...".

"So vielversprechend das alles auch klingt, der von mir erwähnte durchschlagende Erfolg - die Rückkehr zur Preisstabilität ohne wirtschaftliche Schmerzen - ist kaum gesichert. Das liegt vor allem an dem zweiten meiner drei Punkte: Da die Ungewissheit in der heimischen und in der Weltwirtschaft grassiert, ist es verfrüht, von einem Sieg im Kampf gegen die Inflation zu sprechen.

Die Inflationswerte vom Januar waren überraschend hoch und erinnerten uns erneut daran, dass der Weg zur Preisstabilität nicht geradlinig verläuft. Ich muss noch weitere Fortschritte sehen, um völlig zuversichtlich zu sein, dass die Inflation auf einem sicheren Weg zu einer durchschnittlichen Inflationsrate von 2% ist. Erst wenn ich diese Zuversicht gewonnen habe, halte ich den Zeitpunkt für gekommen, den Leitzins zu senken und die restriktive Geldpolitik zurückzufahren...

Es gibt noch ein weiteres Risiko, das ich hervorheben möchte. In den Gesprächen, die meine Mitarbeiter und ich in den letzten Wochen mit Entscheidungsträgern aus der Wirtschaft geführt haben, hörten wir durchweg erwartungsvollen Optimismus. Obwohl die Wirtschaftstätigkeit im Großen und Ganzen nachlässt, sind die Unternehmen nicht beunruhigt. Stattdessen sagen uns viele Führungskräfte, dass sie eine Pause einlegen und bereit sind, zu gegebener Zeit Vermögenswerte einzusetzen und mehr Mitarbeiter einzustellen. Ich habe eine Gruppe von Wirtschaftsführern gefragt, ob sie bereit wären, beim ersten Anzeichen einer Zinssenkung zuzuschlagen. Die Antwort war ein überwältigendes "Ja".

Sollte dieses Szenario in großem Umfang eintreten, könnte es einen Nachfrageschub auslösen, der die Fortschritte bei der Wiederherstellung des Gleichgewichts von Angebot und Nachfrage umkehren könnte. Das würde einen Aufwärtsdruck auf die Preise erzeugen. Diese Gefahr, die ich als aufgestauten Überschwang bezeichnen würde, ist ein neues Aufwärtsrisiko, das meiner Meinung nach in den kommenden Monaten genau geprüft werden sollte."

Hier ist wieder John. Ich bin mir ziemlich sicher, dass Bostic seine Worte sorgfältig gewählt hat. Er möchte "völlig zuversichtlich sein, dass die Inflation auf einem sicheren Weg ist, im Laufe der Zeit durchschnittlich 2% zu erreichen", bevor er sich mit einer Zinssenkung wohlfühlen würde. Seine Worte legen die Messlatte hoch. (Ich bin mehr und mehr ein Fan von Bostic. Ganz im Gegensatz zu Alan Greenspan, der einmal sagte: "Ich weiß, Sie glauben zu verstehen, was Sie dachten, dass ich gesagt habe, aber ich bin mir nicht sicher, ob Ihnen klar ist, dass das, was Sie gehört haben, nicht das ist, was ich gemeint habe.")

Die größte Sorge von Bostic ist jedoch das, was er als "erwartungsvollen Optimismus" und "aufgestauten Überschwang" bezeichnet. Wirtschaftsführer, zumindest in seiner Region, sagen, dass sie sofort in Aktion treten werden, sobald sie sehen, dass die Zinssätze zu fallen beginnen. Er befürchtet, dass dies zu einem "Ausbruch neuer Nachfrage" führen könnte, der den Inflationsdruck erhöht. Bostic ist nur ein Wähler, aber ich vermute, dass andere eine ähnliche Einstellung haben. Und sie alle wissen, unabhängig von ihren Ansichten, dass die nächste Lockerung eine wichtige Entscheidung sein wird.

Ich denke, sie werden sie einstimmig treffen wollen. Um diesen Konsens zu erreichen, könnte es leicht länger dauern als die derzeitigen Markterwartungen (siehe unten), wenn nicht sogar das ganze Jahr.

Mögliche Funken

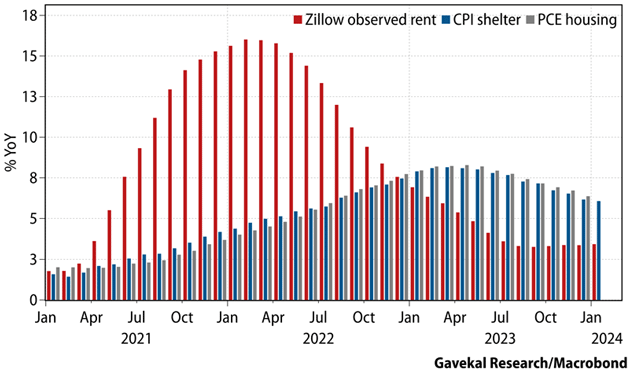

Wenn der FOMC die Inflation wirklich durchgängig bei 2% sehen will, bevor er sie senkt, dann sind die Immobilienpreise das Haupthindernis. Die meisten anderen Ausgabenkategorien liegen entweder in diesem Bereich oder sind auf dem besten Weg, ihn bald zu erreichen. Nach vielen nicht-staatlichen Maßstäben sind die Immobilienpreise tatsächlich rückläufig. Dies hat sich nur langsam auf die offiziellen Inflationsbenchmarks ausgewirkt, da diese absichtlich so konzipiert sind, dass sie nicht schnell reagieren. Hier ist eine gute Illustration (via David Bahnsen).

Quelle: David Bahnsen von TBG

Man beachte, dass sich das jüngste Zillow-Mietenwachstum deutlich über 3% stabilisiert hat. Nichtsdestotrotz verbesserte sich der Anteil der Wohnimmobilien am CPI und am PCE allmählich, bis die Daten im Januar unerwartet stark waren. Jetzt sieht es so aus, als ob es sich dabei um eine Datenpanne gehandelt haben könnte. Wir wissen dies nur, weil eine Reihe von Analysten das Bureau of Labor Statistics bedrängte, um zu erklären, wie die Owner's Equivalent Rent um 0,6% steigen konnte, wenn die Miete nur um 0,4% stieg.

Nach wochenlangem Schweigen erklärte die Behörde schließlich, sie habe die Gewichtungsmethode" für den OER-Teil des CPI verfeinert. Dabei ging es um das Verhältnis von Einfamilienhäusern zu "nicht freistehenden" Häusern wie Reihenhäusern und Eigentumswohnungen. Das wird jedes Jahr gemacht, aber in diesem Fall scheint es einen ungewöhnlich großen Unterschied gemacht zu haben.

Wenn wir davon ausgehen, dass dies ein einmaliges Ereignis war, dann werden sich die Immobilienpreise vielleicht weiter abschwächen. Da ich Torsten Slok erwähne, sollte ich anmerken, dass er sowohl steigende Mietpreise als auch steigende Immobilienpreise erwartet und über einige Daten verfügt, die dies belegen. Andere haben recht widersprüchliche Daten.

Sie könnten alle Recht haben; alle Immobilien sind lokal, wie man so schön sagt. Aber im nationalen Durchschnitt? In fast allen Szenarien gilt, dass die Inflation bei Immobilien, wenn sie denn ansteigt, nur langsam ansteigen wird. Das lässt sich nur schwer mit dem hohen Maß an Vertrauen vereinbaren, das FOMC-Mitglieder wie Bostic anstreben. Der Wohnungsmarkt ist auch nicht der einzige potenzielle Inflationsauslöser. Hier ist ein Chart von Jim Bianco, der den jüngsten Anstieg der Benzinpreise zeigt.

Quelle: Jim Bianco

Das Inflationsziel der Fed von 2% bezieht sich auf Kernindices, die Energie ausschließen, so dass dies nicht direkt dazu gehört. Aber wenn die Treibstoffpreise weiter steigen, werden sie schließlich in den Kernindex einfließen. Wie sieht es nun mit den Zinssenkungsaussichten aus? Im Moment denke ich, dass Bostics "eine Senkung und eine Pause" wahrscheinlich das beste Szenario für diejenigen ist, die niedrigere Zinssätze wollen. Gar keine Zinssenkungen sind eine nicht triviale Möglichkeit.

Mit den nächsten Dotplots am 20. März werden wir mehr wissen. Einige Volkswirtschaftler, insbesondere Larry Summers, sehen eine kleine Chance, dass die Fed die Zinsen in diesem Jahr anhebt, wenn die Inflation wieder steigt. Ich weiß es nicht, aber wenn es nicht zu einem tiefen und plötzlichen Konjunkturabschwung oder einem echten Problem auf den Anleihemärkten kommt, werden die Zinssätze wohl nicht allzu sehr sinken.

Ein Mensch hört, was er hören will, und ignoriert den Rest. Wir alle haben unsere Vorurteile. Man kann in den Wirtschaftsdaten eine Menge Risse finden. Genug, um Ihr bearisches Wirtschaftsherz zu füllen. Aber noch einmal: Stellen Sie sich vor, Sie sind Mitglied des FOMC. Ihr Kollege Bostic und andere sind überrascht und erfreut, dass sich die Wirtschaft nach einem schnellen, steilen Straffungszyklus gut entwickelt. Sie wollen unbedingt, dass es so weitergeht. Das Dilemma, vor dem Sie stehen, besteht aus zwei Teilen:

1. Wenn man zu früh senkt und die Inflation zurückkehrt, könnte dies zu einer Stagflation führen, der schlimmsten aller Welten für die Fed.

2. Wenn Sie zu lange warten, könnte die Wirtschaft in eine Rezession abgleiten. Das bedeutet, dass Sie möglicherweise tiefer und schneller kürzen müssen, als Ihnen lieb ist.

Erschwerend kommt hinzu, dass dies ein Wahljahr ist. Man wird Ihnen politischen Unfug vorwerfen, egal was Sie tun. Traditionell versucht man, ein paar Monate vor einer Wahl keine größeren geldpolitischen Änderungen vorzunehmen. Wenn Sie die Zinssätze senken wollen, ist es vielleicht am besten, dies im Juni zu tun und dann eine "Bostic-Pause" bis November anzukündigen. Dann kann man beurteilen, ob weitere Zinssenkungen notwendig sind.

Sie können nur dann handeln, wenn die Daten mit überwältigender Mehrheit für Zinssenkungen sprechen. Was könnte das sein? Turbulenzen auf dem Anleihemarkt? Ein überraschender Abschwung bei der Beschäftigung? Den Aktienmarkt müssen Sie wirklich ignorieren. Als FOMC-Mitglied sind Sie nicht für die Aufrechterhaltung historisch hoher Bewertungen verantwortlich. Powell meinte kürzlich, es sei an der Zeit, Zinssenkungen in Erwägung zu ziehen, aber er sagte nicht, wann. Sie können in seine meisterhaft vagen, aber hoffnungsvollen Kommentare hineininterpretieren, was immer Sie hören wollen. Greenspan würde das gutheißen. Wir werden sehen, wer blinzelt...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 08. März 2024 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.