Sind die Goldaktien kaputt?

27.04.2024 | Lobo Tiggre

Mein Freund Doug Casey nennt den Bergbau eine "miese Choo-Choo-Zug-Industrie des 19. Jahrhunderts". Seit Jahren spricht der legendäre Spekulant Rick Rule über die chronische Underperformance von Goldbergbauunternehmen. Er weist darauf hin, dass sich das Gold-Dollar-Kursverhältnis zwischen 2000 und 2010 mehr als versiebenfacht hat. Und dennoch ging der freie Cashflow (FCF) je Aktie bei den Unternehmen des Philadelphia Gold and Silver Index (XAU) zurück. Das, so sagt er, "erforderte echtes Geschick".

Ich erwähne dies, weil ich von leidgeprüften Goldanhängern höre, dass sie sich Sorgen machen, ihre Aktien könnten ihre Hoffnungen und Träume in diesem neuen Bullenmarkt für monetäre Metalle nicht erfüllen. Das ist nicht unvernünftig, wenn man bedenkt, dass die Goldbergbauunternehmen in der Vergangenheit immer wieder Chancen verpasst haben. Dies ist wahrscheinlich zumindest ein Grund dafür, warum sich die Divergenz zwischen Gold und Goldaktien während der Goldrally im Jahr 2020 nie geschlossen hat - und sich seitdem noch vergrößert hat.

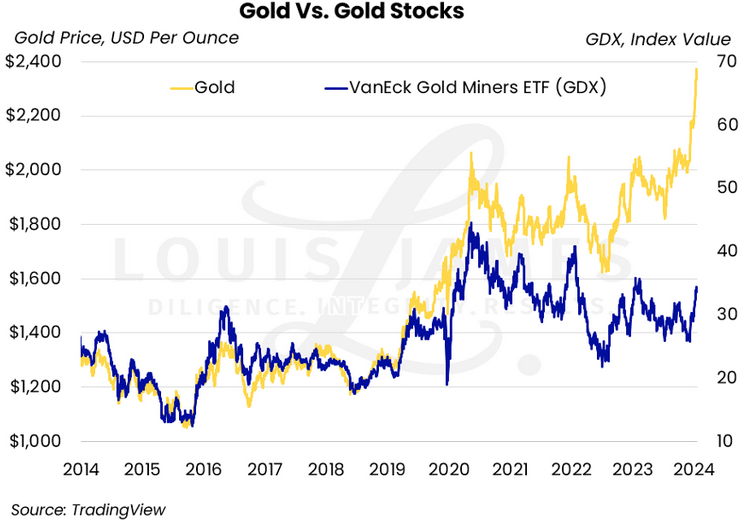

Ich habe eine vertikale rote Linie in diesen Chart zwischen Gold und Goldaktien eingezeichnet, um zu zeigen, wann sich die Dinge zu ändern scheinen. Links von der roten Linie zeigen Goldaktien mehr Volatilität als Gold, sowohl nach oben als auch nach unten. Während des Bärenmarktes 201 bis 2015 öffneten sich die Kiefer weit, was zwar schmerzhaft, aber normal war. Die Kiefer begannen sich 2016 zu schließen, als sich die Aktien viel stärker erholten als die zugrunde liegenden Metalle. (Ich erinnere mich, dass First Majestic Anfang 2016 um das Fünffache gestiegen ist - und trotzdem Geld verloren hat).

Auch das war normal. Das ist genau der Grund, warum wir auf Bergbauaktien spekulieren. Die ganze Idee ist, die größere Volatilität nach oben zu nutzen, wenn Gold steigt (oder bei einer Entdeckung, wenn man viel Spielgeld hat und es sich leisten kann, sehr geduldig zu sein). Rechts von der roten Linie zeigen die Goldaktien jedoch weiterhin eine höhere Volatilität als Gold nach unten, aber nicht nach oben. Daher die Verbreiterung der Kiefer... für Goldenthusiasten genauso alarmierend wie das höhere Gold-Silber-Verhältnis für Silberenthusiasten. Das ist nicht normal. Der jüngste Ausbruch des Goldpreises auf neue (nominale) Allzeithochs macht dies jedoch schmerzlich deutlich.

Tatsache ist, dass die Divergenz im obigen Chart zwar im Jahr 2018 begann und trotz einer Reihe von höheren Goldpreisen, die Goldaktien seit 2020 in etwa abwärts tendieren. Rick hat sicherlich Recht, dass sich kluge Anleger daran erinnern, dass Goldbergbauaktien als Gruppe im letzten großen Bullenmarkt keinen Wert liefern konnten. Darüber hinaus denke ich, dass das große Geld in diesem Bereich (immer noch) glaubt, dass Gold im Jahr 2020 einen Höchststand erreicht hat und die nächste große Bewegung nach unten gehen wird. Die Aktien haben Gold vor einem erwarteten Bärenmarkt "angeführt". Ich denke, diese Erwartung ist falsch. (Mehr dazu in Kürze.)

Was ist 2018 passiert? Nichts, was den Markt verändert hätte, soweit ich das beurteilen kann. Was die Marktpsychologie betrifft, so denke ich, dass die große Scheinrally bei Gold und Silber im Jahr 2016 wahrscheinlich ein starker Faktor ist. Es hat einfach eine Weile gedauert, bis die Träume gestorben sind und die Enttäuschung gesunken ist. Außerdem ist der XAU nicht das gesamte Universum der Goldaktien, und er ist auch nicht unbedingt repräsentativ. Betrachtet man den VanEck Gold Miners ETF (GDX), so sieht es eher nach einer Unterbrechung im Jahr 2019 aus.

Wann und warum auch immer sie begonnen hat, die Divergenz ist immer noch da. Der Abwärtstrend bei den Aktien seit 2020 - während Gold selbst steigt - ist sogar noch schmerzlicher zu erkennen. Eine andere Möglichkeit, dies zu betrachten, ist die Betrachtung des Verhältnisses zwischen Gold und Goldaktien, so wie wir es beim Verhältnis zwischen Gold und Silber tun. Wie Sie in diesem Chart von Gold gegenüber dem GDX sehen können, ist das Verhältnis schlechter als der Durchschnitt (höher ist schlechter) - und es hat sich seit 2020 in diese Richtung entwickelt.

Wenn wir dasselbe betrachten, aber den XAU verwenden, um einen längeren Zeitrahmen zu erhalten, sehen wir einen gewaltigen Zusammenbruch zwischen Gold und Goldaktien kurz vor dem "Finte von 2016". Das war der mehrjährige Bärenmarkt, der die Stimmung gegen Goldaktien auf ein Allzeithoch brachte. Die große Rally im ersten Halbjahr 2016 sorgte für neuen Optimismus, reichte aber nicht aus, um das Verhältnis wieder unter seinen langfristigen Durchschnitt zu drücken. Dann ging es wieder bergab, bis 2020 neuer Optimismus aufkam, der nun wieder verblasst ist und der Trend wieder negativ (aufwärts) ist.

Ich kann es nicht beweisen, aber ich denke, der Hauptfaktor, der Salz in die Wunde streut, ist, dass die Zentralbanken, die Gold kaufen, um sich gegen den US-Dollar abzusichern, keine Goldaktien kaufen. Warum sollten sie auch? Sie sind nicht dabei, um auf höhere Preise zu spekulieren. Sie sind auf der Suche nach einem Schutz, den Gold seit Tausenden von Jahren hervorragend bietet. Der Ansturm wird noch dadurch verschlimmert, dass Junior-Bergbauaktien nicht mehr "die volatilsten Wertpapiere der Welt" sind, wie Doug sie früher nannte. Momentum-Junkies, die auf der Jagd nach Volatilität sind, haben jetzt Kryptos und Tech-Aktien, die ihnen den Nervenkitzel bieten, auf die Theorie des größeren Narren zu setzen.

Sind Goldaktien also eine kaputte Anlageklasse? Könnte es sein, dass sich der Markt verändert hat und sie dieses Mal nie zu Gold aufschließen werden? Sind wir, modern ausgedrückt, hier fertig? Nein. Märkte entwickeln sich im Laufe der Zeit weiter. Die Psychologie des aktuellen Marktes ist eindeutig skeptischer gegenüber Goldaktien als in der Vergangenheit. Aber weder die menschliche Natur noch die Grundrechenarten der Wirtschaft haben sich geändert. Letztere sagt mir, dass die Anleger einsteigen werden, wenn die meisten Produzenten - vielleicht sogar nur die bekanntesten - höhere Goldpreise in höhere Gewinnspannen umwandeln. Ersteres sagt mir, dass Geld immer dorthin fließt, wo es belohnt wird.

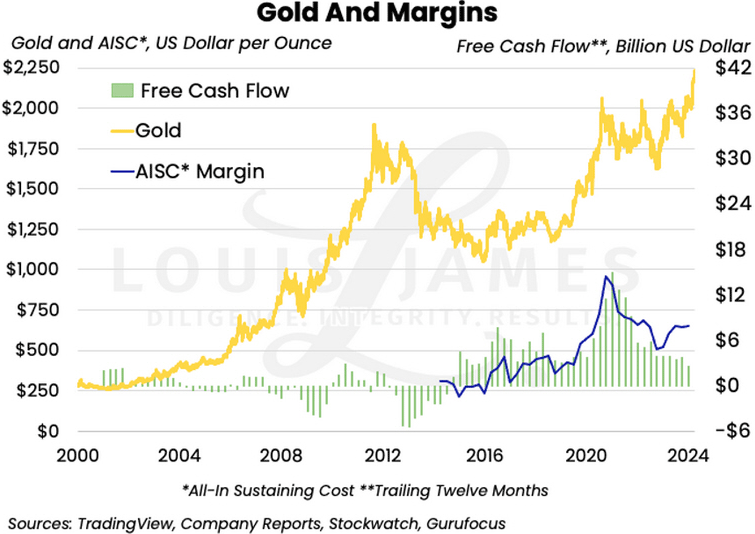

Diese Kombination ist sehr positiv für Goldaktien... wenn die Produzenten es nicht wieder vermasseln. Aber werden sie das? Ich bin vorsichtig optimistisch. Das liegt nicht daran, dass ich ein permanenter Goldbulle bin, sondern daran, dass die jüngsten Daten zeigen, dass die weltweit führenden Goldproduzenten die Kosten nach dem Förderstopp im Jahr 2020 weiter senken.

Die All-in Sustaining Cost (AISC) sind eine neue Kennzahl, die eingeführt wurde, als kleptokratische Regierungen die Steuern für Bergbauunternehmen auf der Grundlage der Betriebsgewinnspannen anhoben. Wir haben also die AISC so weit zurück gezeigt, wie wir konnten, und den FCF noch weiter zurück. Wie Sie sehen können, hat Rick Recht, dass die Bergbauunternehmen während eines Großteils der letzten großen Goldrally einen negativen FCF erwirtschaftet haben. Sie haben sich jedoch gebessert und der FCF ist von 2013 bis 2016 gestiegen. Glücklicherweise stiegen die FCF in den Jahren 2020 und 2021 ebenfalls stark an und deckten einen Großteil der höheren AISC zu dieser Zeit ab.

Die AISC scheinen sich zu stabilisieren, aber der FCF ist in letzter Zeit gesunken (obwohl er weiterhin positiv ist). Warum, wenn die Kosten konstant sind? Ich bin sicher, dass Aktienrückkäufe und Dividenden ein Teil des Grundes sind, und beides sollte für Investoren attraktiv sein. Aber ich vermute, dass es mehr mit der Reinvestition von Barmitteln in neue Minen und Erweiterungen zu tun hat, um die seit vier Jahren rekordverdächtigen (nominalen) Goldpreise zu decken. Das ist für Unternehmen, die in ihre eigene Zukunft investieren, sogar noch günstiger. Aus diesem Grund habe ich in den letzten Interviews gesagt, dass die Finanzergebnisse des gerade abgeschlossenen Quartals für den Goldsektor sehr wichtig sein werden.

Wenn die Bergbauunternehmen weitere Kostensteigerungen zulassen und die Gelegenheit verspielen, den Anlegern einen größeren Wert zu bieten, könnten die Aktien noch länger in der Klemme bleiben. Der obige Chart deutet jedoch darauf hin, dass sie größere Gewinnspannen erzielen sollten. Das mag die Meme-Aktienjäger beeindrucken oder auch nicht, aber es sollte für das große Geld attraktiv sein, das die Grundlagen der Wirtschaftsmathematik versteht.

Was ist, wenn die Unternehmen ihre Ziele erreichen, aber die Anleger sie nicht belohnen? Ich halte das für unwahrscheinlich. Es würde meiner Vorstellung von der menschlichen Natur widersprechen. Selbst wenn es eine Zeit lang so wäre, würde es nicht lange anhalten. Wenn die Bergbauunternehmen Geld ausspucken und es niemanden interessiert:

• Sie werden anfangen, ihre Dividenden zu erhöhen. Stark positive reale Renditen von Bergbauunternehmen widerlegen die alte Weisheit, dass Gold "keine Zinsen zahlt".

• Sie werden viel mehr Aktien zurückkaufen, was den Gewinn je Aktie erhöhen und die Aktienkurse steigen lassen dürfte.

• Wenn sich der Markt einfach weigert, die hervorragenden Leistungen des Managements eines jeden Unternehmens anzuerkennen, werden sie letztlich ein Vermögen anhäufen, das groß genug ist, um ihre Unternehmen zu privatisieren. Das ist keine ideale Ausstiegsstrategie für die Aktionäre... es sei denn, sie kommen in den Genuss noch größerer Gewinnausschüttungen innerhalb dieser neuen privaten Unternehmen. (Schließlich müssten sie für den Wechsel stimmen, so dass die Unternehmensleitung ihnen Anreize bieten müsste.)

Apropos "Momentum-Jäger": Selbst wenn die Goldbergbaubetreiber erneut versagen, könnte Gold zu einem derartigen viralen Trend werden, dass die Aktien trotzdem in die Höhe schnellen. (Zum Beispiel First Majestic im Jahr 2016.) Bedenken Sie, was passiert, wenn die Inflation bei 3% verharrt - oder wieder nach Norden geht, wenn die Basiseffekte in ein paar Monaten auslaufen...

Powell wollte nicht sagen, dass er die Inflation besiegt hat, aber der Dotplot zeigt, dass er und der FOMC dachten, sie hätten es geschafft - und jetzt sind sie zu einer falkenhaften Haltung übergegangen. Wenn sie gezwungen sind, die Zinssätze erneut anzuheben, anstatt die drei Zinssenkungen vorzunehmen, die laut ihren Leitlinien "wahrscheinlich angemessen sind", wird Powell eher wie ein Burns als ein Volcker wirken.

Hinzu kommt die weit verbreitete Erwartung von Team "Sanfte Landung", dass die USA in diesem Jahr eine leichte Rezession erleben werden - ganz zu schweigen von der harten Landung, die meiner Meinung nach bevorsteht - und die 2020er Jahre beginnen sich immer mehr auf die 1970er Jahre zu reimen. Stagflation. Burns reitet wieder. "Jeder" weiß, was mit Gold passiert ist, als es in den USA das letzte Mal so war. Nun habe ich in diesem Zusammenhang mehrmals das gefährliche Wort "wenn" verwendet. Ich sage dieses Ergebnis nicht voraus. Ich sage nur, dass es eine Karte in dem Deck ist, mit dem wir spielen.

Unterdessen kündigt die Fed weiterhin Zinssenkungen für dieses Jahr an. Historisch gesehen sind Zinssenkungszyklen gut für Gold. Und obwohl niemand sagen kann, wie lange die Zentralbanken noch Nettogoldkäufer bleiben werden, ist es sehr unwahrscheinlich, dass die Entscheidung vieler Länder, sich vom Dollar abzuwenden, rückgängig gemacht wird. Das ist sehr optimistisch.

Das alles sagt mir, dass Gold - auch ohne die harte Landung, die ich in den USA immer noch erwarte - im Laufe dieses Jahres wahrscheinlich höher notieren wird. Und wenn wir eine harte Landung erleben, während die Inflation hoch bleibt... halten Sie Ihre Hüte fest. Es macht Spaß, darüber nachzudenken, aber das ist nicht die Hauptsache, die Sie aus diesem Artikel mitnehmen sollten.

Ich will damit sagen, dass die jetzt anstehenden Finanzergebnisse der Goldproduzenten genau das sein könnten, was die Underperformance der Goldaktien in diesem Jahr beendet. Es mag nicht viel helfen, wenn der Goldpreis wieder in den Korrekturmodus übergeht, bis die Fed anfängt, die Zinsen zu senken - oder gezwungen ist, sie zu erhöhen, weil es ihr nicht gelungen ist, die Inflation zu zähmen -, aber das Smart Money wird es merken. Ein profitables Unternehmen wird Kapital anziehen. Das tut es immer. Deshalb habe ich gesagt, dass ich davon ausgehe, dass sich das Maul des Alligators schließen wird und die Aktien den Goldpreis einholen werden, und nicht umgekehrt.

© Lobo Tiggre

www.independentspeculator.com

Dieser Artikel wurde am 23. April 2024 auf www.independentspeculator.com veröffentlicht und exklusiv für GoldSeiten übersetzt.