Niemand aus dem Zentrum zu Hause

01.12.2024 | Christian Vartian

Mangelteuerung aus Geopolitik zudem bekämpft mit Zinserhöhungen und Deflation im Geldangebot beginnt die Pleitewelle anzuschieben. In den nichtbetroffenen Gebieten konzentriert sich das Kapital.

Chinas Aktienindizes

beide nur knapp über der Hälfte ihres jeweiligen ATH, dies bei

ca. um 18% gestiegenen USD CNYund unbestechlich bestätigendem z.B. Weizenpreis

der deutlich unter der Hälfte seines ATH notiert und die chinesischen Aktienindizes bestätigt, seien hier als Rechengrundlage genommen. Im Schnitt für 3 Jahre Teuerung im USD von 8% für 3 Jahre plus 18% USD CNY = 129% teurerer USD von 2021-2022 in chinesischen Aktien. Im Schnitt für 3 Jahre Teuerung im USD von 8% für 3 Jahre = 135% teurerer USD von 2021-2022 in Weizen.

Die Brutalität der Mangelteuerung kann man so errechnen, wenn auch nur ungefähr.

In Ermangelung gesunkener Preise in den USA bei etwa 130% Kaufkraftaufwertung des USD gegenüber Weizen oder chinesischen Aktien sieht man:

- die Mangelteuerung, welche

- von der Weltdeflation nicht einmal ganz kompensiert wurde.

Kehrseite einer derartigen Sprungaufwertung durch Deflation ist ein extremer Verlust an Wettbewerbsfähigkeit der US-Wirtschaft und ebenso der EU-Wirtschaft, die beide den Konsumenten noch nicht betreffen (solange er noch einen Job hat).

Wegen der höheren Mangelteuerung in der EU ist die Situation - von besserer Ausgangslage aus - dynamisch noch schlechter. Eine Gegenprobe des chinesischen Außenhandelsüberschusses bestätigt unsere Analyse: Er steht auf Rekordhoch. Dem Westen bleibt auf lange Sicht eine vierfältige Wahlmöglichkeit:

a) Zölle einführen, wodurch die Mangelteuerung dann explodiert;

b) Eine Sprungabwertung;

c) Die Pleite wegen explodierendem Zahlungsbilanzdefizits;

d) 40% Lohnkostensenkung in der eigenen Währung.

Was tun nun die westlichen Märkte:

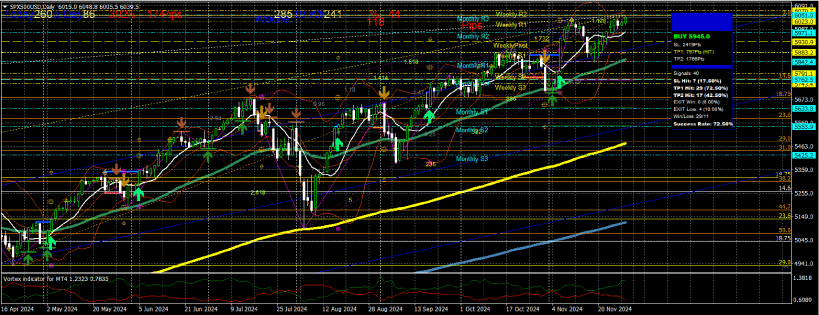

USA

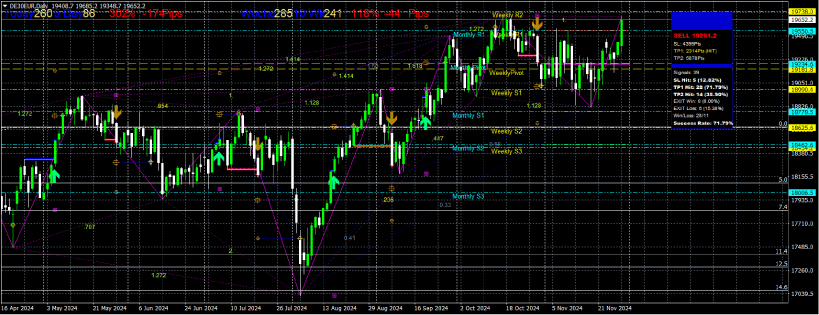

DE

ATH hüben wie drüben, denn sie wetten auf d), weil die AI wird das schon richten. Selbst falls das so wäre, überlegt sich jemand die Nebenwirkungen?

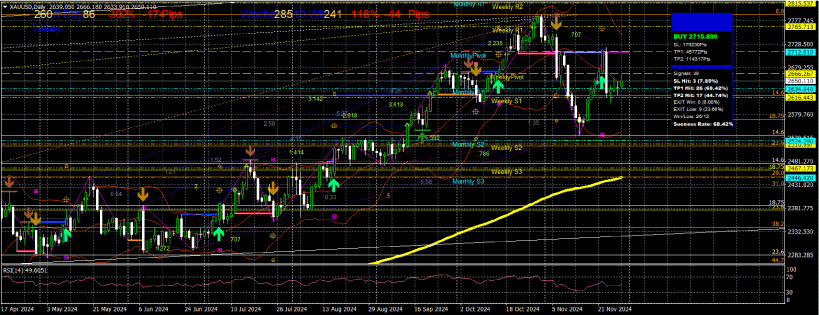

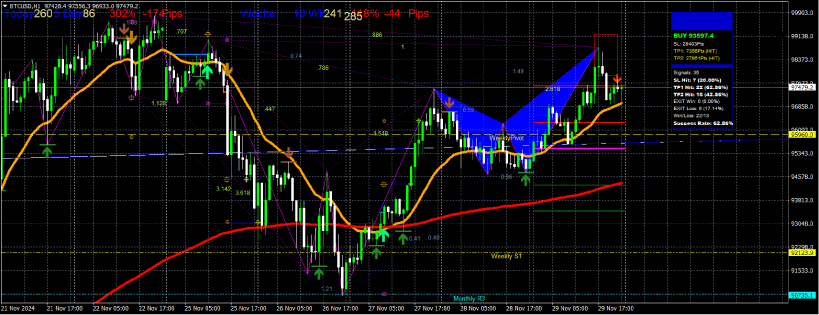

Gold und BitCoin

bleiben inzwischen die einzigen Alternativen, wenn man weder in die kaufkraftdezimierten Produktiven noch in die produktivitätsdezimierten Konsumeldorados alles investieren will.

© Mag. Christian Vartian

vartian.hardasset@gmail.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.