Trumps Ausbau der fossilen Brennstoffe könnte Momentum der sauberen Energie drosseln

25.01.2025 | Frank Holmes

Zu Beginn eines jeden Jahres veröffentlichen wir unser beliebtes Periodensystem der Rohstoffrenditen, eine interaktive Infografik, die die Gewinne und Verluste auf dem gesamten Rohstoffmarkt aufzeigt. Gold erwies sich 2024 als Lichtblick und erzielte eine der besten Jahresrenditen seit über einem Jahrzehnt, während Industrie- und Agrarrohstoffe mit erheblichen Herausforderungen zu kämpfen hatten.

Mit einem beeindruckenden Anstieg von 27,2% im vergangenen Jahr machte die Performance von Gold seine anhaltende Rolle als sicherer Hafen deutlich. Die Zentralbanken setzen ihre aggressiven Käufe fort, um sich in einer zunehmend unsicheren Weltwirtschaft zu diversifizieren. In der Zwischenzeit haben der Inflationsdruck und das wachsende US-Defizit die Attraktivität des gelben Metalls weiter erhöht und ihm geholfen, den S&P 500 im Jahr 2024 zu übertreffen.

Im Jahresvergleich ist der durchschnittliche Goldpreis in diesem Jahrhundert nun in 84% der Fälle gestiegen und hat in 21 der letzten 25 Jahre ein positives Ergebnis erzielt. Im zweiten Jahr in Folge war Gold der Rohstoff mit der besten Performance.

Auch Silber verzeichnete im Jahr 2024 mit einem Anstieg von 21,7% starke Zuwächse. Ich glaube, dass die Aussichten des Metalls für 2025 sogar noch besser sind. Die industrielle Nachfrage nach Silber, die durch seine wichtige Rolle in Solarzellen und bei der Elektrifizierung angeheizt wird, wird voraussichtlich neue Rekorde erzielen. Aufgrund seiner doppelten Nachfrage als Edel- und Industriemetall ist Silber in der Lage, sich im kommenden Jahr besser zu entwickeln als Gold.

Uneinheitliche Ergebnisse des verarbeitenden Gewerbes wecken potenzielle Bedenken für Industriemetalle

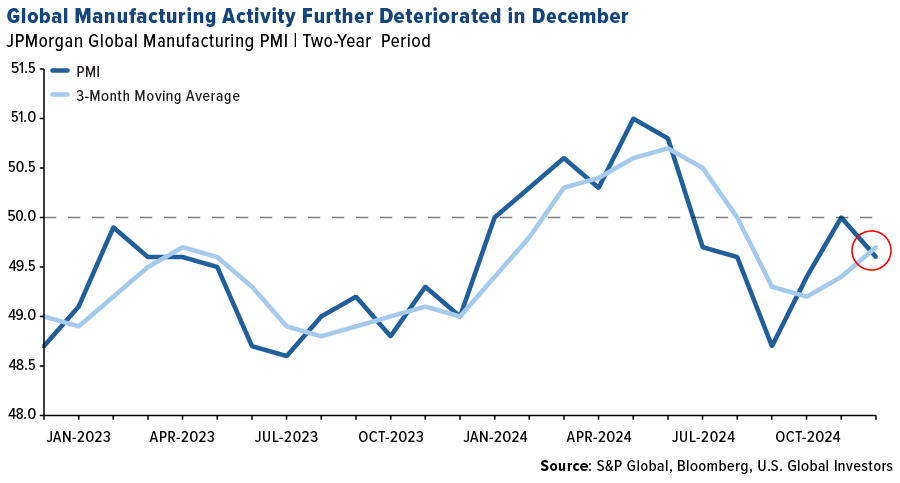

Das globale verarbeitende Gewerbe, ein Indikator für die Rohstoffnachfrage, beendete das Jahr 2024 mit einer schwachen Note. Der JPMorgan Global Manufacturing PMI sank im Dezember weiter in den Bereich der Kontraktion, fiel unter seinen gleitenden Dreimonatsdurchschnitt und signalisierte einen Rückgang der Produktion und der Auftragseingänge. Dieser Abwärtstrend deutet auf einen schleppenden Start in das Jahr 2025 hin und gibt Anlass zur Sorge über die Nachfrage nach wichtigen Industrierohstoffen wie Kupfer, Aluminium und Nickel.

China, der größte Metallverbraucher der Welt, war ein unerwarteter Lichtblick, da das verarbeitende Gewerbe dort ein bescheidenes Wachstum verzeichnete. Der allgemeine Ausblick bleibt jedoch vorsichtig, und die Stimmung in der Wirtschaft erreichte ein Dreimonatstief.

Saubere Energie unterstreicht die Notwendigkeit von Investitionen in Bergbauprojekte

Rohstoffe, die mit sauberer Energie und Elektrifizierung zu tun haben, zeigten sich im Jahr 2024 widerstandsfähig, trotz der weltweiten Verlangsamung der Produktion und der Rücknahme der "grünen" Agenda von Präsident Donald Trump. Kupfer und Aluminium verzeichneten Zuwächse von 2,2% bzw. 7,7%, gestützt durch die Nachfrage nach Projekten für erneuerbare Energien, Elektrofahrzeuge und Netzmodernisierung.

Bloomberg New Energy Finance (BNEF) meldete für das vergangene Jahr ein robustes Wachstum beim Einsatz sauberer Energien, wobei die Solarinstallationen um 35% und die Installation von Energiespeichern um 76% anstiegen.

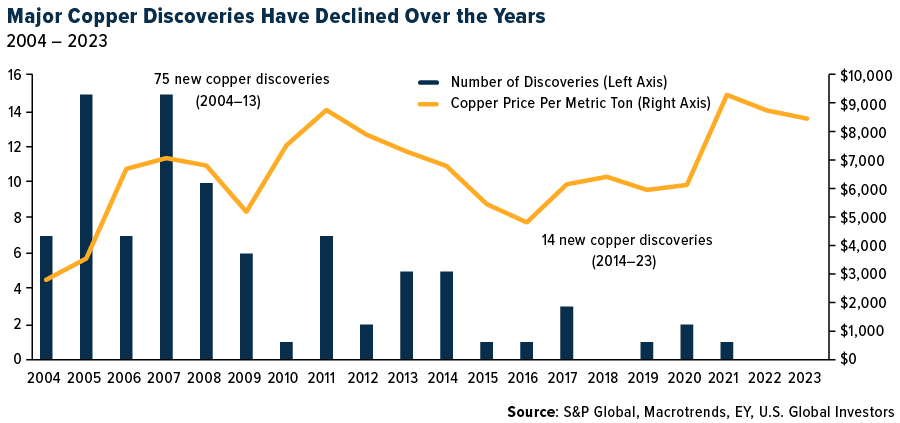

Die Deckung der exponentiellen Nachfrage nach Metallen, die für die Energiewende entscheidend sind, erfordert erhebliche Investitionen in die Exploration und Produktion.

Ernst & Young (EY) geht davon aus, dass zur Erreichung der globalen Netto-Null-Ziele bis 2050 jährlich 41 Millionen Tonnen Kupfer benötigt werden - ein gewaltiges Ziel, wenn man bedenkt, dass es keine nennenswerten neuen Bergbauprojekte gibt. Laut S&P Global wurden zwischen 2014 und 2023 nur 14 neue Kupfervorkommen entdeckt; das ist deutlich weniger als die 75 neuen Entdeckungen, die zwischen 2004 und 2013 gemacht wurden.

Während die Metalle der Energiewende vielversprechend sind, mussten andere Rohstoffe im Jahr 2024 starke Rückgänge hinnehmen. Die Erdgaspreise brachen um fast 71% ein, belastet durch das milde Wetter in Europa. Auch Agrarrohstoffe hatten zu kämpfen: Weizen und Mais fielen um 40,9% bzw. 28,8%. Lithium, ein wichtiger Bestandteil von Elektroauto-Batterien, verzeichnete einen deutlichen Rückgang von 21,8%, was auf ein vorübergehendes Überangebot und ein nachlassendes Nachfragewachstum in China zurückzuführen ist.

Zinsunsicherheit erhöht den Druck auf die Rohstoffaussichten

Die Aussichten für das Jahr 2025 sind für Rohstoffe mit einigem Gegenwind verbunden. Trumps Pläne zur Ausweitung der Produktion fossiler Brennstoffe und zur Abschaffung von EV-Mandaten könnten den Fortschritt bei der Energiewende verlangsamen. Vorgeschlagene Zölle auf China und andere Handelspartner könnten den globalen Handel weiter stören und die Nachfrage nach Industrie- und Energierohstoffen verringern.

Wood Mackenzie warnt, dass diese protektionistischen Maßnahmen das globale BIP-Wachstum um 50 Basispunkte verringern könnten, was erhebliche Auswirkungen auf den Öl- und Gasverbrauch hätte.

Die Zinspolitik ist ein weiterer komplexer Faktor. Zwar wird erwartet, dass die US-Notenbank die Zinsen im Jahr 2025 senken wird, doch könnte das Tempo der Lockerung hinter den Markterwartungen zurückbleiben. Längerfristig höhere Zinsen könnten die Wirtschaftstätigkeit beeinträchtigen und die Nachfrage nach Rohstoffen dämpfen.

Gold und Silber werden ihre Rolle als sicherer Hafen beibehalten

Trotz der Herausforderungen bleiben die langfristigen Chancen reichlich vorhanden. Gold und Silber werden ihre Attraktivität als Absicherung gegen Ungewissheit wahrscheinlich beibehalten, während Metalle wie Kupfer und Nickel von den laufenden Investitionen in die Elektrifizierung und die Infrastruktur für saubere Energie profitieren werden.

Das Periodensystem der Rohstoffrenditen verdeutlicht die zyklische Natur der Märkte und wie wichtig es ist, informiert zu bleiben. Mit Blick auf das Jahr 2025 können sich Anleger so positionieren, dass sie die kommenden Herausforderungen meistern und die Chancen der nächsten Phase der Weltwirtschaft nutzen können.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 21. Januar 2025 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.