Globale Auswirkungen der US-Zollpolitik

14.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0841 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0823 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,45. In der Folge notiert EUR-JPY bei 160,94. EUR-CHF oszilliert bei 0,9585.

Märkte: Nervosität bleibt hoch, Gold mit neuem Allzeithoch

An den Finanzmärkten bleibt die Nervosität bezüglich der Eskalation des US-Handelskonflikts mit dem Rest der Welt ausgeprägt. Diese Konstellation belastet insbesondere die US-Märkte. Unterschwellig steigt die Kritik der US-Unternehmen. Die Zollpolitik entzieht den Unternehmen Planbarkeit (Einkaufskosten, Verkaufserlöse). Einerseits generiert die US-Administration attraktivere Rahmenbedingungen (Strukturpolitik), andererseits gefährdet Trump die möglichen Erfolge durch die Unsicherheiten der Zollpolitik, zumindest auf kurze Zeit.

Gewinner dieser Konstellation sind die Edelmetalle, allen voran Gold. Gold markierte ein neues Allzeithoch bei knapp 2.994 USD pro Unze. Auch Silber profitierte signifikant.

Geopolitisch zeichnet sich eine Entspannung in Osteuropa/Asien ab. Die Neuausrichtung der US-Politik wirkt nicht nur in der Ukraine-Krise. Armenien und Aserbaidschan einigten sich auf einen Friedensvertrag. Der Zeitpunkt der Unterzeichnung ist noch offen. Zuversicht ist berechtigt! Im US-Haushaltsstreit scheint es möglich, den "Shutdown" zu verhindern. Demokratische Senatoren deuteten Zustimmung zum US-Überbrückungshaushalt an.

Das Datenpotpourri (siehe unten) lieferte entspannte Inflationsdaten. US-Erzeugerpreise legten weniger stark als erwartet zu. Die Industrieproduktion der Eurozone setzte positive Akzente.

Aktienmärkte: Late Dax -0,57%, EuroStoxx 50 -0,78%, S&P 500 -1,39%, Dow Jones -1,30%, NASDAQ 100 -1,89%. Aktienmärkte in Fernost Stand 05:47 Uhr: Nikkei (Japan) +0,75%, CSI 300 (China) +2,37%, Hangseng (Hongkong) +2,49%, Sensex (Indien) -0,27% und Kospi (Südkorea) -0,09%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,85% (Vortag 2,89%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,29% (Vortag 4,30%) abwirft.

Devisenmärkte: Der EUR (-0,0049) verlor gegenüber dem USD im Tagesvergleich. Gold (aktuell 2.989,00 USD, +44,50 USD, neues Allzeithoch 2.993,88 USD) und Silber (aktuell 33,88 USD, +0,73 USD, 52-Wochenhoch 34,86 USD) legten gegenüber dem USD deutlich zu. Der Bitcoin notiert bei 81.950 (05:52 Uhr). Gegenüber dem Vortag ergibt sich ein Rückgang im Tagesvergleich um 1.450 USD.

Haben wir faktisch eine CDU/CSU/SPD/Grünen Koalition?

Kommentar: Politik setzt die Rahmendaten für Gesellschaft und die krisengeplagte Wirtschaft. Aus diesem Grund gehört das Thema auf das Tableau dieses Reports.

Die Veränderung der Strukturen impliziert den weiteren Verlauf für die Wirtschaft. Nach dem Dauerversagen der Regierungen der letzten circa 20 Jahre durch Regierungen, die von der CDU/CSU, der SPD, der FDP und den Grünen gestellt wurden, gilt es seitens der Ökonomen und Analysten, der Politik genau auf die Finger zu schauen, um weitere Schäden zu vermeiden.

Wir hatten Bundestagswahlen. Der Souverän wählte die SPD und die Grünen krachend ab. Der Souverän wählte mehrheitlich eine bürgerliche Mitte. Man dürstete nach interessenorientierter Politik, nach Abkehr von haltlosen Narrativen, nach pragmatischer Energiepolitik, nach Abkehr von Verbotspolitiken, nach mehr Freiheit und Pluralismus, nach besseren wirtschaftlichen Perspektiven und innerer Sicherheit und pragmatischen, nicht ideologischen Ansätzen.

Die CDU/CSU etablierte sich mit ihrem Programm, dass obigen Ansätzen weitgehend entsprach, als stärkste politische Kraft und hat damit die Verantwortung, diesem Wählerwillen im Respekt vor dem Souverän Ausdruck durch rationale Politik und durch Reformpolitik in nüchterner Anerkennung der Realitäten zu verleihen.

Bekommt der Souverän seinen geäußerten Wählerwillen oder etabliert sich in Berlin etwas, das dem Wählerwillen diametral entgegensteht? Macht Merz den Trump, der liefert, was er versprach, oder verspottet die kommende Regierung den Souverän, indem Wahlversprechen gebrochen werden? Letzteres ist der Fall. Genau das ist der Angriff auf die Integrität einer Demokratie. Was nützen Wahlen vor diesem Hintergrund? Ich bin nicht nur irritiert, sondern erschüttert!

Die Schuldenbremse ist voraussichtlich Geschichte, obwohl sich die Herren Merz und Söder vor der Wahl als Garanten im Mediendschungel sonnten. Es werden massive Budgets für den Dinge etabliert, die nebulös im Raum stehen und noch gar nicht strukturiert sind (Frage der Professionalität, Verantwortung), die Grundgesetzänderungen mit der alten Bundestagmehrheit erforderlich machen, da die neue Zusammensetzung des Bundestags diese Übergriffigkeit verhindern würde (Ausdruck des Wählerwillens?). Das ist brachial, denn es werden Wahlversprechen gebrochen und Politikansätze, für die Rot-Grün standen, voraussichtlich umgesetzt. Diese Ansätze wurden doch abgewählt!

Dem Souverän wird suggeriert, dass es bezüglich Militärausrüstung und Bedrohungsszenarien alternativlos sei, obwohl es keine ausreichenden Produktionskapazitäten auf Sicht gibt und die Ukrainekrise derzeit fraglos gegen den Willen der Westeuropäer (allen voran London und Paris) befriedet wird. Wer bedroht eigentlich wen? Das Risiko, dass der Steuerzahler für wenig Material hoch inflationierte Preise für Militärgüter zahlt, ist extrem hoch. Ist das im Interesse des Souveräns oder einer Klientel?

Erinnert sei an die "Steuersause" von Biontech & Impfbranche . Bezüglich Militär stellt sich die Frage, ob man das notwendige Personal und die Infrastruktur vorweisen kann, ob man ein nationales oder europäisches Konzept hat (wie sieht Kriegsführung von morgen aus, welche Waffen) oder ob man aus der "Hosentasche bar jeder Rationalität mit Mrd.-Beträgen schießt", um die vermeintliche akute Bedrohungslage zu kontern. Seien Sie sich sicher, dass Moskau, weil es so aggressiv ist, 10 Jahre wartet, um dann, wenn wir vielleicht auf Augenhöhe sind, so richtig zuzuschlagen.

Wieviel Kontext haben Sie über Reformpolitik bisher gehört? Ja, man will Mittel für die Infrastruktur via Sondervermögen allokieren. Was ist mit all den anderen Themen, die hier in diesem Report regelmäßig angemahnt werden, um Zukunftsfähigkeit herzustellen? Fazit: Der Eindruck entsteht, dass nicht nur die SPD am kommenden Regierungstisch sitzt, sondern auch die Grünen. Setzt Merz fort, was Merkel begann? Nimmt das ein gutes Ende?

Globale Auswirkungen der US-Zollpolitik

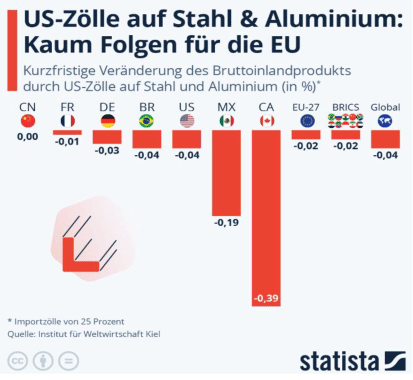

Laut Modellschätzungen des Kieler Instituts für Weltwirtschaft (IfW) schaden die USA mit den Zöllen auf Stahl und Aluminium kurzfristig allen Importländern. Sie fügen sich selbst aber auch Schaden zu.

Für die EU bedeuten die Einfuhrzölle auf kurze Sicht einen Rückgang des BIP um 0,02%. Betroffen sind laut den Analysten rund 5% der gesamten EU-Exporte, von denen nur ein geringer Teil in die USA exportiert wird. Deutschland ist von den EU-Ländern am stärksten betroffen, insbesondere wegen der Automobilindustrie. Der Modellschätzung zufolge schrumpft die deutsche Wirtschaft durch die Zölle kurzfristig um circa 0,03%.

Deutlich stärker betroffen sind die direkten Nachbarn der USA. Mexikos BIP sinkt um etwa 0,19%, Kanada trifft es mit einem Minus von 0,39% am stärksten. Kanadas Stahl- und Aluminiumindustrie ist sehr abhängig von den USA.

Das IfW konstatierte, dass Trumps Zoll-Entscheidungen der USA-Wirtschaft schaden. Preissteigerungen von etwa 0,41% bedeuten eine erhöhte Inflationsrate. Die Importe der Metalle werden sich verringern und teurer werden, was die Inlandsindustrie belasten wird. Der Preisanstieg dürfte wie in den meisten Fällen direkt an die Kunden im Inland weitergegeben werden. Gleichzeitig müssen die fehlenden Importe durch Inlandsproduktion gedeckt werden, wodurch Exporte um schätzungsweise 1,37% sinken und somit den US-Außenhandel schwächen (wirkt auf BIP mindernd).

Kommentar: Ex Mexiko und Kanada sind die Folgen global mit -0,04% des BIP überschaubar. Die Gegenzölle müssen in die Betrachtung miteinfließen. Ergo kann man bei Reziprozität der Maßnahmen einen negativen Impakt von derzeit knapp 0,1% auf das globale BIP derzeit unterstellen. Entscheidend wird sein, ob sich die Handelskonflikte aufschaukeln!

Datenpotpourri der letzten 24 Handelsstunden

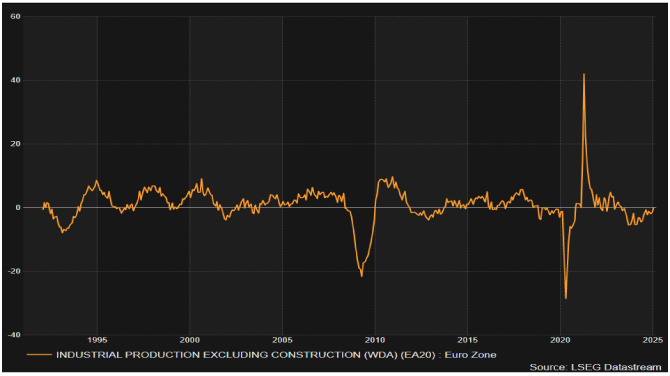

Eurozone: Industrieproduktion setzt positive Akzente!

Die Industrieproduktion nahm per Berichtsmonat Januar im Monatsvergleich um 0,8% (Prognose 0,6%, Vormonat revidiert von -1,1% auf -0,4%) zu. Im Jahresvergleich lag die Veränderung bei 0,0% (Prognose -0,9%) nach zuvor -1,5% (revidiert von -1,9%). Es ist das erste Ergebnis im Jahresvergleich ohne negatives Vorzeichen seit August 2024 (0,1%).

Irland: Die Verbraucherpreise legten per Berichtsmonat Februar im Jahresvergleich um 1,8% nach zuvor 1,9% zu.

Schweiz: Erzeugerpreise (J) bei -0,1% nach -0,3%

Die Erzeugerpreise verzeichneten per Berichtsmonat Februar eine Zunahme um 0,3% im Monatsvergleich nach zuvor 0,1%. Im Jahresvergleich ergab sich ein Rückgang um 0,1% nach zuvor -0,3%.

USA: Erzeugerpreise etwas entspannter als erwartet

Die Erzeugerpreise waren per Berichtsmonat Februar im Monatsvergleich unverändert (Prognose 0,3%, Vormonat revidiert von 0,4% auf 0,6%). Im Jahresvergleich ergab sich ein Anstieg um 3,2% (Prognose 3,3%) nach zuvor 3,7% (revidiert von 3,5%). Die Arbeitslosenerstanträge stellten sich per 8. März 2025 auf 220.000 (Prognose 225.000) nach zuvor 222.000 (revidiert von 221.000).

Russland: Devisenreserven nahe Allzeithoch (643,2 Mrd. USD)

Die Devisenreserven lagen per 7. März 2025 bei 639,1 Mrd. USD nach zuvor 632,4 Mrd. USD.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0730 1.0760 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.