Die Inflationistischen Illuminaten - Teil 2

26.03.2025 | John Mauldin

Das Thema vieler Autoren scheint "Stimmungsumschwung" zu sein. Und in der Tat besteht die Befürchtung, dass sich die Wirtschaft verlangsamt und vielleicht sogar eine Rezession bevorsteht. Darauf weist die heutige Autorin und meine Freundin Danielle DiMartino Booth in diesem zweiten Teil ihrer datengestützten Inflationsanalyse hin, die ich nachstehend wiedergebe.

Sie ist der Meinung, dass die Mainstream-Medien, sowohl die Finanz- als auch die sonstigen Medien, die Tatsache übersehen, dass die Inflation schneller sinken wird, als die meisten Analysten erwarten - einschließlich derjenigen der Federal Reserve. Ich habe einige Anmerkungen, die ich mir aber für das Ende des Artikels aufsparen werde. Fangen wir gleich damit an.

Ausbreitung des Preisdrucks (Teil 2) von Danielle DiMartino Booth

(Teil 1 finden Sie hier)

Eine am Mittwoch veröffentlichte CNN-Umfrage ergab, dass 51% der Amerikaner Trumps Einwanderungspolitik unterstützen, 7 Prozentpunkte mehr als bei seiner ersten Amtszeit. Gleichzeitig missbilligen 56% seinen Umgang mit wirtschaftlichen Fragen. Insbesondere lehnen 61% die verschärften Zölle gegen Kanada, Mexiko und China ab. Was würde Joseph Pulitzer von der Medienberichterstattung über die ersten 50 Tage von Trump halten?

Im Jahr 2017 erhielt Peggy Noonan vom Wall Street Journal den gleichnamigen Preis für ihre im Februar 2016 gemachten Beobachtungen über den "Aufstieg der Ungeschützten", die dann Trump wählten. Sie hat es meisterhaft auf den Punkt gebracht: "Die Geschützten machen die öffentliche Politik. Die Ungeschützten leben in ihr. Die Ungeschützten fangen an, sich zu wehren, mit aller Macht. "

Es sieht so aus, als ob die "Gegenwehr" noch keinen Erfolg hat. Die Fahnenträger der Geschützten - die kompromittierten Medien und die Statistiker in Washington - fahren fort, die Ungeschützten auszubeuten. Die koordinierte Zollterror-Kampagne wurde entwickelt, um die neue Regierung zu täuschen, und lähmt die Haushalte mit der Angst, dass die Inflation bald wieder ihr hässliches Gesicht zeigen wird. Das größere Risiko besteht darin, dass die laufende Rezession im Privatsektor durch die Maßnahmen des Ministeriums für Regierungseffizienz noch verstärkt wird.

Unbeachtet und unzureichend berichtet haben die amerikanischen Unternehmen die Hypothese, dass sie die Verbraucher zwingen können, für die höheren Kosten zu zahlen, die sie schultern müssen, eindeutig zurückgewiesen, da sie im Vorfeld der Zölle ihre Lagerbestände aufgestockt haben. Die wirtschaftliche Realität ist, dass eine Stagflation nur möglich ist, wenn die höheren Kosten weitergegeben werden können. Ist das nicht der Fall, wird sich das Ausmaß, in dem die Zölle die Kosten erhöhen, in einer Verringerung der Gewinnspanne niederschlagen. Je tiefer die Kürzungen unter dem Strich gehen, desto mehr werden die Unternehmensinvestitionen darunter leiden und desto größer wird die Notwendigkeit, dies durch weiteren Personalabbau auszugleichen.

Die Grundlagen der derzeitigen Dynamik bilden die klassische Basis für eine negative Rückkopplungsschleife, die, wenn sie erst einmal in Gang gekommen ist, die Kaufkraft nur noch weiter drücken und sich in Form eines disinflationären Drucks bemerkbar machen wird. Obwohl es immer mehr Anzeichen dafür gibt, dass dieser Teufelskreis in Gang kommt, wird die Tatsache, dass die Inflationsrate rasch sinkt, in der De-facto-Propaganda völlig ausgeblendet.

US-Führungskräfte wissen am besten um die Arbeitsplatzunsicherheit und die Bedrohung, die sie für die Preissetzungsmacht ihrer Unternehmen darstellen, weil sie persönlich die Beschleunigung der Entlassungen vorantreiben. In diesem Zusammenhang hat die Cleveland Fed nicht nur eine hervorragende Echtzeit-Alternative zur Berechnung der Owners' Equivalent Rent, sondern der vierte Distrikt verfolgt auch vierteljährlich die Wahrnehmung des Preisdrucks durch die Führungskräfte.

Auf der Website des Instituts heißt es dazu: Die Umfrage zu den Inflationserwartungen von Unternehmen ist ein großes, vierteljährlich erscheinendes repräsentatives Panel von Unternehmen des verarbeitenden Gewerbes und des Dienstleistungssektors, das zur Messung der Inflationserwartungen von Geschäftsführern in den Vereinigten Staaten geschaffen wurde.

In der Umfrage werden vierteljährlich die Einschätzungen der Befragten zur erwarteten CPI-Inflation in den nächsten 12 Monaten erfasst. Einmal im Jahr werden die Erwartungen hinsichtlich der durchschnittlichen CPI-Inflation in den nächsten fünf Jahren, der CPI-Inflation in den letzten zwölf Monaten, des Inflationsziels der Federal Reserve und der Wahrscheinlichkeit, dass die CPI-Inflation in den nächsten zwölf Monaten über 5% liegen wird, abgefragt.

Wie Sie aus den am 10. Februar veröffentlichten Daten ersehen können, sind die Einjahreserwartungen der CEOs auf 3,2% gesunken, den niedrigsten Stand seit Mitte 2021. In der Zwischenzeit sind die Fünfjahreserwartungen in den letzten Jahren im Wesentlichen auf dem gleichen Stand wie vor der Pandemie. Der vielleicht aussagekräftigste Hinweis darauf, dass sich die Unternehmen weniger Sorgen um die Inflation machen, was im Umkehrschluss eine erhöhte Sorge um die Preissetzungsmacht bedeuten würde, ist die Tatsache, dass das Thema "Inflation" bei Gewinnanrufen weniger häufig erwähnt wird als 2019.

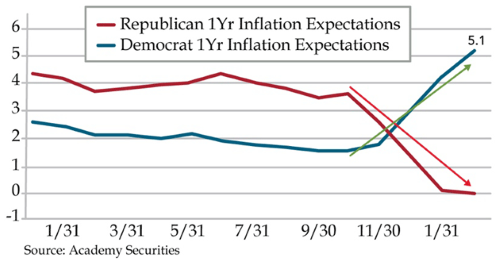

Ich wage zu behaupten, dass auch die Politik einen Einfluss auf die Inflationserwartungen hat. Mein guter Freund Peter Tchir von Academy Securities stellte die von ihm als "University of Michigan Verbrauchervertrauensdaten" bezeichneten Daten in Frage, die die Märkte mit der Nachricht aufschreckten, dass die einjährigen Inflationserwartungen von 3,3% auf 4,3% in die Höhe schossen. Tchir hatte Recht, als er auf die - freundlich ausgedrückt - falsche Erhebungsmethodik hinwies:

"Ich habe keine Ahnung, wie UMich auf einen Durchschnitt von 4,3 kommt. Es interessiert mich auch nicht wirklich... die Tatsache, dass die Republikaner mit 0 und die Demokraten mit 5% rechnen, scheint verrückt zu sein. Es ist "fast" so, als ob die Republikaner niedrige Zahlen eingeben und hoffen, dass die Fed das erkennt und die Zinsen senkt (oder sie glauben einfach an die DOGE und den Präsidenten). Es ist auch "fast" so, als würden die Demokraten hohe Zahlen angeben, in der Hoffnung, dass die Fed ein Einsehen hat und die Zinsen nicht senkt (oder sie glauben nicht an die Politik von DOGE und des Präsidenten). Ich verstehe, dass politische Ansichten die Inflationserwartungen beeinflussen können, aber das erscheint mir extrem!"

Was das Gegenteil der Mainstream-Finanzmedien betrifft, die ich mit dem National Enquirer vergleiche, der als Gegenpol zu CNBC existiert, kann ich nicht umhin, diesen jüngsten Chart zu teilen, die ZeroHedge (ZH) in einem Twitter-Post veröffentlicht hat. Zunächst zu der Darstellung von Bloomberg, die zeigt, dass die Zölle dank der ständigen Schlagzeilen, die behaupten, sie würden eine sofortige Inflation auslösen, ein lautes Alarmsignal sind.

Auch hier gilt: Warum sich mit Daten herumschlagen, wenn die Erzählung so viel interessanter ist? So ist der US-Verbraucherpreisindex von 2,5% im April 2018, als Trump seinen ersten Handelskrieg-Tweet absetzte, auf 2,3% im Dezember 2019 gefallen. Wichtiger noch: Warum sollte man Konflikte in den Daten hervorheben, wenn es so unbequem ist, dies zu tun? Wie ZH zeigt, hat sich Rohöl auf magische Weise von den Inflationserwartungen abgekoppelt. Welche Messgröße sagt die Wahrheit?

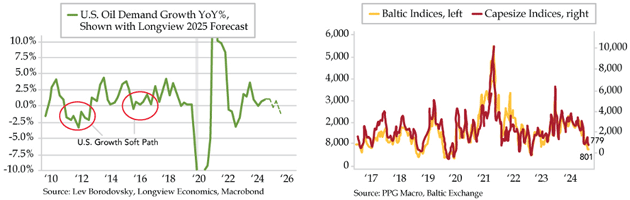

Vielleicht sollten wir uns das Wachstum der Nachfrage nach Vorspeisen ansehen, da es die zweite Hälfte des Gesetzes von Angebot und Nachfrage widerspiegelt. Schließlich war es eine Verlangsamung des Wachstums, die den Consumer Price Index belastete, da der Handelskrieg 1.0 von Trump den Welthandel beeinträchtigt hat, wie es beabsichtigt war.

Oder vielleicht sind es, wie Patrick Perret-Green von PPG Macro vorschlug, andere Themen, die "nicht beachtet werden". Nicht nur, dass die globalen Wachstumsraten sinken und die Containerpreise in Shanghai ein Zehnmonatstief erreicht haben und nach Einschätzung von Perret-Green noch weiter sinken werden, sowohl der Baltic- als auch der Capesize-Index befinden sich in der Nähe ihrer niedrigsten Werte seit Jahren.

Ein QI-Profi, der die meisten Einkäufe für seinen Haushalt tätigt, teilte mir heute Abend Folgendes mit: "Ich war heute im Supermarkt und konnte nicht glauben, was ich sah. Bei vielen Spirituosen, Bier und Wein gab es massive Rabatte. Das Gleiche gilt für nicht lebensnotwendige Artikel. Das ist das erste Mal, dass ich solche Preisnachlässe auf breiter Front gesehen habe. Ich erinnere mich, dass 2008 kein Verkehr auf den Straßen war, und jetzt das. Ich denke, es ist ein großes Zeichen dafür, dass es jetzt ankommt."

Das "es", das jetzt zuschlägt, ist die deutlich sichtbare Verlangsamung, die sich auch in den Kreditvergabestandards in einem Land manifestiert, das sich auf den ungehinderten Zugang der Haushalte zu einem konstanten Strom von Schulden verlässt. Um seinen Standpunkt zu unterstreichen, fügte der Kunde zwei Charts hinzu - einen, der die gähnende und immer größer werdende Lücke zwischen dem S&P 500 und dem freien Cashflow seiner Komponenten zeigt, und der jüngste Chart zu den Zahlungsrückständen bei Autokrediten, die er als "rasant" bezeichnete.

Man kann sich nur vorstellen, wie sich die Daten in den kommenden Monaten entwickeln werden, wenn man bedenkt, dass die Ausgangspunkte im dritten Quartal 2024 rekordhohe Ablehnungsquoten bei Autokrediten und Hypothekenrefinanzierungen waren, die in den Reihen der New Yorker Fed bis ins Jahr 2013 zurückreichen. Der Unterschied zwischen heute und damals ist, wie sich der Entlassungszyklus entwickelt hat. Und wie es vor allem bei den Kreditnehmern von Studentenkrediten der Fall ist, die ihre Chancen auf einen Schuldenerlass falsch eingeschätzt haben, haben zahllose US-Haushalte riesige Mengen unbesicherter Schulden angehäuft, während sie einen, wie ich es nenne, "Pflichturlaub" machten.

Angesichts des Rekordanteils von 10,8% der Kreditnehmer, die die Mindestzahlungen für ihre Kreditkarten leisten, könnte sich die Beschaffung von Mitteln als so schwierig erweisen wie seit Jahren nicht mehr. Stellen Sie sich die Schockwellen vor, die die Reihen der Kreditnehmer von Studentenkrediten durchdringen, die ihre FICO-Werte sinken sehen. Ob die Kreditgeber ihre Standards verschärfen oder die Kreditnehmer ihre Ausgaben für Plastik einschränken, oder - was am wahrscheinlichsten ist - eine Kombination aus beidem - das Wachstum der revolvierenden Kredite ist seit der Veröffentlichung am vergangenen Freitag in den negativen Bereich gefallen.

Mit -1,5% im Quartalsvergleich (QoQ) scheinen die Tage des Spitzenwachstums bei den Kreditkartenausgaben, das im zweiten Quartal 2022 mit 4,2% QoQ seinen Höhepunkt erreichte, in weiter Ferne zu liegen. Es ist kein Zufall, dass die Lohnzuwächse für Jobwechsler damals mit 8,5% im Jahresvergleich ebenfalls einen Höchststand erreichten und sich seitdem wieder auf das Niveau der Jobwechsler eingependelt haben, wobei erstere im Januar 4,2% im Jahresvergleich erreichten, während letztere 4,1% erzielten. Wenn DOGE seine Arbeit macht, könnten die Lohnzuwächse der Jobwechsler sogar unter die derjenigen fallen, die ihre Erwerbstätigkeit beibehalten, was den sich anbahnenden Aufschwung der Kündigungsrate umkehren würde.

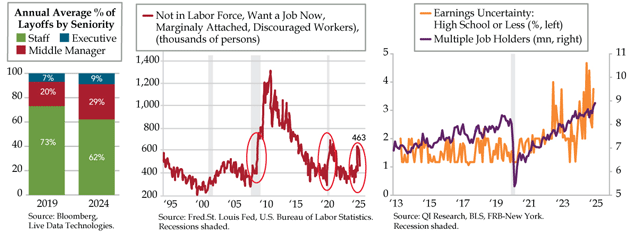

Die Aufsichtsbehörden haben damit begonnen, Alarm zu schlagen, weil die Zahl der säumigen Kreditnehmer immer weiter nach oben klettert. Dies ist ein Nebenprodukt des verstärkten Stellenabbaus in den Reihen des mittleren Managements und der Führungskräfte im Hinblick auf die Wachstumsängste im Jahr 2019. Die Rezession im Angestelltenbereich wird vor allem diejenigen treffen, die die höchsten Studentenkredite aufgenommen haben und nun zum ersten Mal seit fünf Jahren wieder mit den Zahlungen beginnen müssen.

Um die Haushaltsbudgets noch mehr zu belasten, sind wir nun mit einer untypischen Verzögerung in den zyklischen Teil der Entlassungsrezession eingetreten. Nach einer Verschnaufpause im Januar, als die Zahl der angekündigten Entlassungen mit 80.336 relativ zahm ausfiel, verzeichnet MacroEdge bis zum 12. Februar fast 124.000 Stellenstreichungen in diesem Monat. Zu den Spannungen tragen auch die mehr als 2.800 Filialschließungen bei, die im Jahr 2025 bisher Schlagzeilen gemacht haben.

Im Vergleich dazu waren es im gesamten Jahr 2024 etwa 7.300, und Schätzungen zufolge wird die Zahl für das gesamte Jahr bei über 15.000 liegen. Und schließlich sind die Insolvenzen zu Beginn des Jahres aus dem Ruder gelaufen, denn die von Bloomberg ermittelte Zahl der Großinsolvenzen (Verbindlichkeiten von mehr als 50 Mio. USD) liegt bei 23 im Vergleich zu den 14, die im gleichen Zeitraum 2024 gemeldet wurden.

Die Zahl der Arbeitnehmer, die "nicht in der Erwerbsbevölkerung sind, einen Job suchen, nur geringfügig beschäftigt sind und entmutigt sind", ist auf 463.000 angestiegen und liegt damit auf dem Niveau des Tiefpunkts der Großen Rezession. Es liegt auf der Hand, dass der Verlust von Arbeitsplätzen, der sich auf gering qualifizierte Arbeitnehmer ausweitet, zu einer stark zunehmenden Einkommensunsicherheit bei denjenigen geführt hat, die über einen Highschool-Abschluss oder weniger verfügen. Dies ist die gleiche Gruppe, die am ehesten gezwungen sein wird, mehrere Jobs zu haben, deren Zahl nach der Pandemie ebenfalls einen neuen Rekordwert von fast neun Millionen erreicht hat.

In diese wirtschaftliche Bresche springt die Demografie. Wir wissen zwar nicht, wie viele Arbeitsplätze Musk mit seiner Kettensäge abbauen wird, aber wir wissen, dass jeder Arbeitsplatzabbau im öffentlichen Sektor das Gesamteinkommen schmälert und damit die Preissetzungsmacht weiter verringert. Wie der Abbau von Arbeitsplätzen im öffentlichen Sektor hat auch die Verringerung des Defizits de facto eine disinflationäre Wirkung.

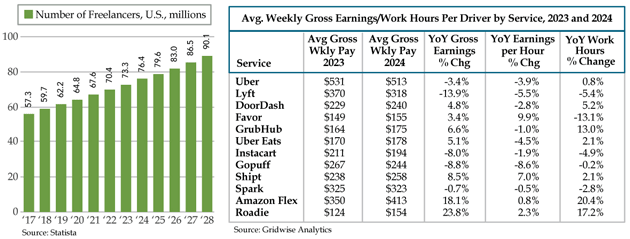

Auch die Verbraucher werden weniger geneigt sein, Geld auszugeben, da die Erstanträge auf Arbeitslosenunterstützung nach einer längeren Phase der Ruhe seit der Wiederbelebung der Wirtschaft wieder ansteigen werden. Der Hauptgrund für die künstlich zurückgedrängten Arbeitslosenanträge war die Gig-Economy. Es wird jedoch immer deutlicher, dass diese Stütze des Einkommens schwindet. Schätzungen gehen davon aus, dass wir in den nächsten drei Jahren auf 90 Millionen "Freiberufler" kommen werden, aber zu welchem Preis?

Das Beste, was man zum unten stehenden Chart sagen kann, ist, dass es unweigerlich zu Kompromissen kommen wird. Der durchschnittliche Uber-Fahrer kann zwar immer noch 500 Dollar in der Woche verdienen, aber er musste mehr Stunden arbeiten, um über der Wasserlinie zu bleiben. Der nächsthöher bezahlte Gigworker - ein Fahrer für Amazon Flex - konnte sein Bruttogehalt 2024 um 18,1% auf 413 Dollar in der Woche steigern. Um das zu erreichen, wurden sie allerdings mit einer Erhöhung ihrer Arbeitszeit um 20,4% "belohnt".

Kein Wunder, dass diese Unterbeschäftigten immer wieder zu ihren Eltern zurückziehen oder, was immer häufiger der Fall ist, zu ihren erwachsenen Kindern. Wie schnell die Unterbeschäftigung zunimmt, zeigte sich in den Arbeitsmarktdaten vom Februar, als die U6-Quote um einen halben Prozentpunkt auf 8,0% anstieg. Abgesehen vom anfänglichen COVID-Schock ist dies der höchste Stand seit Oktober 2021, und das monatliche Delta war das elfthöchste in den 373 Monaten, in denen Daten vorliegen, und liegt damit im 97-Perzentil.

Was die anderen bedrohlichen demografischen Entwicklungen betrifft, mit denen die US-Arbeitskräfte konfrontiert sind, so können wir uns zumindest damit trösten, dass die Vereinigten Staaten besser dastehen als China, wo jeden Tag fast dreimal so viele Menschen 65 Jahre alt werden. Ich weise darauf hin, weil die Rentner naturgemäß weniger ausgeben als ihre Arbeitskollegen, was ebenfalls von Natur aus disinflationär ist. Dennoch sind Rentner mit 11.548 am Tag eine ausgesprochene Wachstumsbranche.

Zur Erinnerung: Das Durchschnittsalter der Baby-Boomer liegt bei 70 Jahren, und die über 70-jährigen Amerikaner besitzen 40% des Aktienmarktes und 25% der Wohnimmobilien. In dem Maße, in dem sie bei ihrer "Ruhestandsplanung" aggressiv vorgehen, um ihre Liquidität zu sichern und ein festes Einkommen zu erzielen, könnte sich dieser sich beschleunigende Trend auch als disinflationär für die Vermögenspreise erweisen. Im Moment ist das noch nicht zu einer existenziellen Bedrohung geworden. Wir werden es jedoch wissen, wenn die Boomer das gleiche "es" sehen wie diejenigen, die die Ausbreitung des Diskontierens und andere verräterische Anzeichen einer Rezession bemerken.

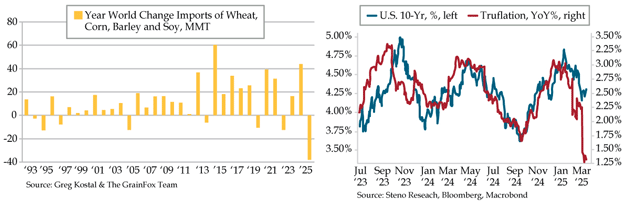

Ein schrumpfender Welthandel geht immer mit einer Rezession in den USA einher. Was das Schreckgespenst einer durch Zölle ausgelösten Inflation angeht, so sollten Sie einen Blick auf den heutigen Chart werfen, den Greg Kostal und das GrainFox-Team als "wichtigsten Chart des gestrigen USDA-Berichts" bezeichnen.

Kostal warnt: "Die Hauptgeschichte für 2024-2025 drehte sich um die Nachfrage, insbesondere darum, wie Getreide gekauft wird oder weniger davon. Zugegeben, das Messjahr 2024-2025 folgt auf ein starkes Plus in den Jahren 2023-2024, aber kein Markt hat eine Chance auf anhaltende Aufwärtstendenzen, wenn nicht (i) eine anhaltende Angebotsverknappung und (ii) ein anhaltender Geldfluss gegeben ist. Es ist zweifelhaft, dass es um die Nachfrage gehen wird. Vielleicht kann die Politik der Nachfrage helfen, aber die Zollrisiken werden es nicht."

Man beachte den Rückgang im Jahr 2019 als Präzedenzfall, als der Welthandel das letzte Mal für ein ganzes Jahr schrumpfte. Die US-Wirtschaft wäre in der Rezession gelandet, wenn COVID sie nicht mit 15 Billionen Dollar an Staatsausgaben gerettet hätte, von denen ein übermäßiger Teil von der Fed monetarisiert wurde.

Handeln Sie das Narrativ. Im Moment diktieren die größten Hedgefonds die Richtung der Staatsanleiherenditen. Beachten Sie jedoch die Botschaft von Truflation und die überwältigenden makroökonomischen Beweise dafür, dass die verbleibende Preissetzungsmacht nur noch eine Frage der Zeit ist.

Die Medien mögen Trump kein bisschen. So viel ist klar. Und es gibt zweifellos mehrere Gründe für die Kritik. Glauben Sie aber nicht eine Minute lang, dass sich das Blatt jetzt nicht heftig wenden wird, nachdem sie Bidens letzten CPI-Ausdruck im Amt "gemeldet" haben, der durch einen 25%igen Anstieg der kumulativen Defizitausgaben von Oktober bis Januar geschmeichelt wurde. Selbst bei Bloomberg konnte man sich nicht vor der heutigen Schlagzeile verstecken, die lautete: "US-Haushaltsdefizit erreicht Rekordhöhe von 840 Milliarden Dollar in den letzten vier Monaten". Auch die Zähmung dieser Bestie wird sich disinflationär auswirken.

Tatsächlich ist der gleitende Dreimonatsdurchschnitt des US-Kernverbraucherpreisindex auf 3,6% im Jahresvergleich gesunken und liegt damit nur noch um Haaresbreite unter den 3,5% vom Oktober 2024, als hätte der böse alte Trump im Wahlkampf nicht "Zölle" als das "schönste Wort im Wörterbuch" und "schöner als Liebe, schöner als alles" bezeichnet. Ja, Zölle können die Inputkosten in die Höhe treiben.

Aber wie ich meine Twitter-Fangemeinde sorgfältig beraten habe (ja, so werde ich sie bezeichnen, bis "X" die XXX-bewerteten kryptokriminellen Bots verliert, die meinen Feed rund um die Uhr stören), geht die Annahme einer Stagflation notwendigerweise und fälschlicherweise davon aus, dass die Anbieter von Waren die Zollsteuer an die Endverbraucher weitergeben können.

Aber das Gesamteinkommen hat seit September stagniert, wenn man das inflationsbereinigte durchschnittliche Wocheneinkommen betrachtet, das, was die meisten als "Gehaltsscheck" bezeichnen. Das nötige Kleingeld, um höhere Preise zu bezahlen, kann nicht durch den Willen geschaffen werden, dass es so sein soll. Wie ich schon so oft gesagt habe und dabei absichtlich Metaphern vermischt habe: "Man kann kein Blut aus einem Stein quetschen, aber man kann das Leben aus den Margen herausquetschen." Und genau das ist es, was die Zukunft bringt und warum die FactSet-Umsatzprognosen für zyklische Konsumgüter seit dem 31. Dezember von 5,7% auf 4,6% und die Gewinnprognosen für den Sektor von 11,4% auf 6,5% gefallen sind.

Adam Weishaupt hat einmal gesagt: "Nichts ist wichtiger als derjenige, der die Zeichen kontrolliert. Um die Welt zu verändern, ist es notwendig, die Zeichen zu verändern, die benutzt werden, um die Menschen zu beeinflussen." Man muss kein Verschwörungstheoretiker sein, der sich in den frühen Morgenstunden einen Hut aus Zinnfolie aufsetzt, um den Wahrheitsgehalt dieser Worte zu erkennen. Handeln Sie das Narrativ. Besitzen Sie die Wahrheit.

Die Fed liegt hinter der Kurve

John wieder hier. Die neuen Punktdiagramme der Fed deuten auf eine PCE-Inflation von 2,8% bis Ende dieses Jahres in Verbindung mit einem geringeren realen BIP-Wachstum von 1,7% hin. Wenn sie Recht haben, wären die beiden Zinssenkungen, die ihre Prognose zeigt, wahrscheinlich angemessen.

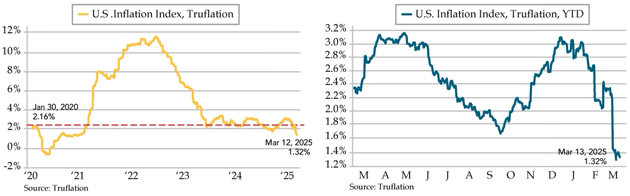

Wenn Danielle jedoch Recht hat und wir uns in einer Rezession oder kurz davor befinden, sind Rezessionen per Definition deflationär. Die jüngsten Truflation-Zahlen (eine Echtzeitanalyse von 18 Millionen Datenpunkten) deuten darauf hin, dass die Inflation in den nächsten Monaten eher auf 1,5% sinken wird. Das würde mehr Zinssenkungen bedeuten, als die Punktdiagramme derzeit zeigen. Und auf die Gefahr eines schlechten Wortspiels hin, würde dies bedeuten, dass die Fed tatsächlich den Überblick verloren hat. Sie sind in ihrer Planung hinter der Kurve.

Ein Hauptgrund dafür ist die seltsame Art und Weise, in der die Indices die Wohnungsinflation berechnen, die derzeit so gut wie nicht vorhanden ist, während die PCE-Zahl immer noch auf 3% und mehr beharrt. Danielle stellte in späteren Beiträgen fest (sie hat großartige Daten), dass in fünf von sechs Fällen, in denen die University of Michigan Higher Unemployment Expectations 60% überschritten, eine Rezession folgte. Der eine "Misserfolg" war im Grunde genommen bereits in der Rezession.

Ich bin aus verschiedenen Gründen misstrauisch gegenüber Umfragen zum Verbrauchervertrauen, aber sie messen die "Stimmung". Wie ich eingangs sagte, scheinen wir uns mitten in einem regelrechten "Stimmungswandel" zu befinden. Wir werden uns in den kommenden Wochen eingehender damit befassen, ebenso wie mit den seltsamen wirtschaftspolitischen Vorschlägen einiger ehemaliger Vertreter der Trump-Regierung, die immer noch im wirtschaftlichen Denken des 19. Jahrhunderts verhaftet sind.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 21. März 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.