Chris MacIntosh: Investieren in Extrema - Lektionen aus Marktzyklen

27.03.2025 | Presse anonym

Mit jedem Jahr, das vergeht, schätzen wir die 10 Investitionsregeln von Bob Farrell mehr. Vielleicht liegt das daran, dass wir schon "einige" Zyklen durchlebt und gesehen haben, wie sich seine "Regeln" auswirken:

1. Die Märkte tendieren dazu, mit der Zeit zum Mittelwert zurückzukehren.

2. Exzesse in einer Richtung führen zu einem entgegengesetzten Exzess in der anderen Richtung.

3. Es gibt keine neuen Epochen; Übertreibungen sind nie von Dauer.

4. Exponentiell schnell steigende oder fallende Märkte gehen in der Regel weiter, als man denkt, aber sie korrigieren sich nicht durch eine Seitwärtsbewegung.

5. Das Publikum kauft am meisten an der Spitze und am wenigsten am Boden.

6. Furcht und Gier sind stärker als langfristige Entschlossenheit.

7. Die Märkte sind am stärksten, wenn sie breit gefächert sind, und am schwächsten, wenn sie sich auf eine Handvoll Blue-Chip-Namen beschränken.

8. Bärenmärkte durchlaufen drei Phasen: einen starken Abschwung, eine reflexartige Erholung und einen lang anhaltenden fundamentalen Abwärtstrend.

9. Wenn alle Experten und Prognosen übereinstimmen, wird etwas anderes passieren.

10. Bullenmärkte machen mehr Spaß als Bärenmärkte.

Zugegeben, das sind alles eher subjektive allgemeine "Regeln". Im Nachhinein kann man sehen, dass sie funktionieren, aber wenn man sich im "Hier und Jetzt" befindet, ist es immer eine etwas größere Herausforderung. Wenn man einen Zustand des "Überschusses" feststellt, heißt das noch lange nicht, dass dieser Überschuss kurz darauf wieder aufhört. Übertreibungen (neue Höchst- oder Tiefststände) oder ein Höchst-/Tiefststandsprozess können viel länger andauern, als Sie jemals rational nachvollziehen können... wie Sie in den nachstehenden Diagrammen sehen werden.

Aber irgendwann haben diese Exzesse ein Ende, und zwar aus Gründen, an die Sie zu diesem Zeitpunkt wahrscheinlich noch nicht gedacht haben. Die Renditen, die bei der Umkehrung des Mittelwerts erzielt werden, bieten eine so schöne Asymmetrie. Werfen Sie einen Blick auf die "Exzesse" in den unten aufgeführten makroökonomischen Anlagethemen (Sie werden nicht erraten, dass wir für eine Umkehrung dieser Trends positioniert sind).

Wert vs. Wachstum

Lassen Sie uns zunächst das Wesen von Wert und Wachstum rekapitulieren:

"Der wesentliche Unterschied zwischen "Value" und "Growth" bei Investitionen besteht darin, dass Value-Aktien als unter ihrem inneren Wert gehandelt werden, was bedeutet, dass sie vom Markt unterbewertet sind, während Wachstumsaktien Unternehmen sind, von denen man erwartet, dass sie ein deutlich höheres zukünftiges Gewinnpotenzial haben, auch wenn ihr aktueller Preis im Verhältnis zu ihren aktuellen Gewinnen hoch erscheint; im Wesentlichen konzentrieren sich Value-Investoren auf den Kauf von Aktien, die im Vergleich zu ihren Fundamentaldaten derzeit billig sind, während Wachstumsinvestoren Unternehmen mit hohem zukünftigem Wachstumspotenzial bevorzugen, auch wenn sie derzeit teurer sind.

Die wichtigsten Punkte zum Merken:

Value-Aktien:

• Oftmals etablierte Unternehmen mit beständigen Dividenden,

• Die Anleger glauben, dass der Markt ihren wahren Wert übersieht.

Wachstumsaktien:

• Häufig jüngere Unternehmen, die ihre Gewinne für künftiges Wachstum reinvestieren,

• Anleger erwarten für die Zukunft schnelle Gewinnsteigerungen."

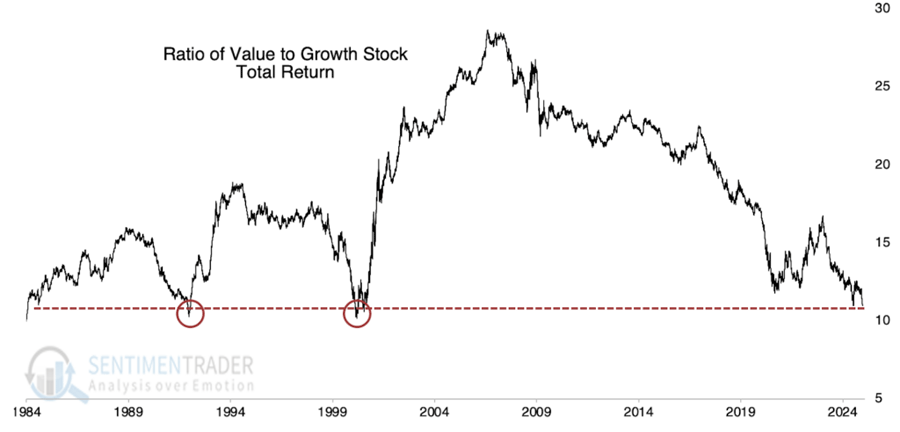

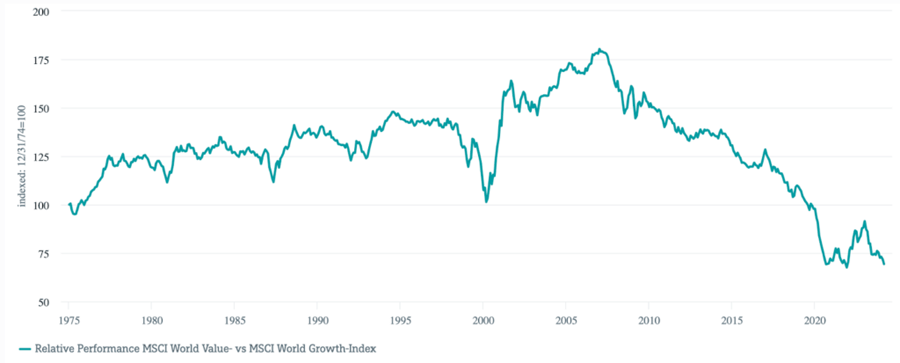

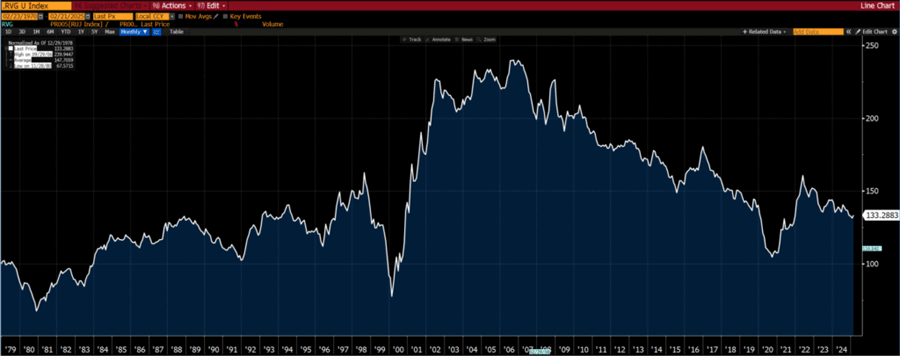

Man könnte sagen, dass der Unterschied auf die Wachstumserwartungen zurückzuführen ist. Mit anderen Worten: das Wachstum der künftigen Erträge. In den USA ist "Wert" als Anlagethema im Vergleich zu "Wachstum" mehr oder weniger auf einem 40-Jahres-Tief.

Aus globaler Sicht ist der Wert so ungünstig wie seit Anfang der 1970er Jahre nicht mehr und stellt die Rekorde, die während des Dotcom-Wahns vor 25 Jahren aufgestellt wurden, weit in den Schatten. Es wäre interessant, wenn der nachstehende Chart noch einmal 50 Jahre zurückreichen würde.

Das ist nicht nur eine Sache der Large Caps. Das Gleiche gilt auch für Small Caps.

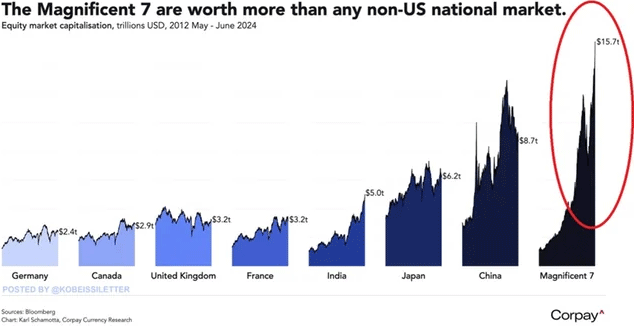

Worüber nur wenige nachgedacht haben, ist die Fähigkeit von "Wachstumsaktien", zu wachsen. Viele dieser Unternehmen sind heute größer als ganze nationale Aktienmärkte.

Auf die "Magnificent 7" entfallen inzwischen satte 25% der Marktkapitalisierung des Weltaktienmarktes (MSCI World). Müsste die Wachstumsrate dieser Aktien nicht an die des Weltaktienmarktes heranreichen? Nun, wir denken schon. Wir glauben, dass die Wachstumserwartungen der Mag 7 als eine der größten Illusionen aller Zeiten in die Geschichte eingehen werden.

Stellen Sie sich vor, dass Unternehmen größer werden als Länder (gemessen an der Marktkapitalisierung), und überlegen Sie außerdem, wie wahrscheinlich es ist, dass diese Unternehmen schneller wachsen als das BIP-Wachstum der Länder. Anders ausgedrückt: Damit sich der Wert von Microsoft verdoppelt, muss das Unternehmen den gleichen Wert anziehen wie der gesamte französische Aktienmarkt (in etwa).

Small Caps vs. Large Caps

Small Caps sind in etwa so unbeliebt wie auf dem Höhepunkt der TMT-Blase in den späten 1990er Jahren.

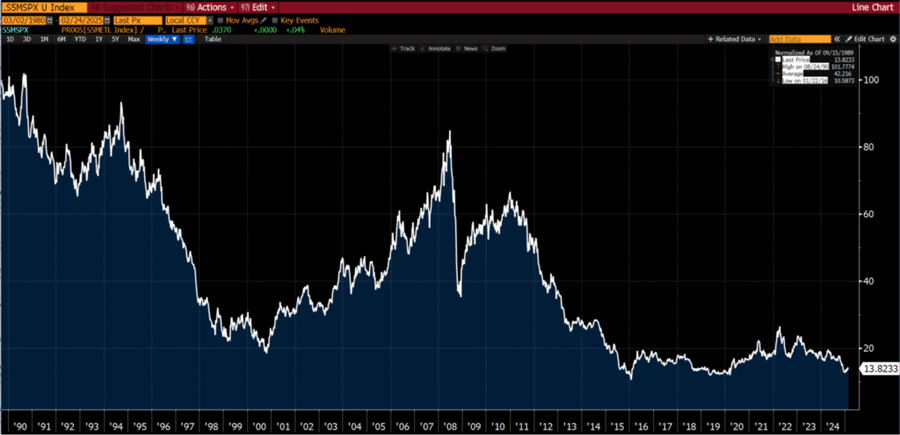

Weltweite vs. US-Aktienmärkte

Ein Extrem? Es ist schwer zu bestreiten, dass dies nicht der Fall ist. Die einzige Debatte ist das Ausmaß des Extrems.

Schwellenländer vs. Weltaktienmärkte

Die Schwellenländer sind so unbeliebt wie Ende der 1990er Jahre nach dem Asian Tiger und der LTCM-Krise.

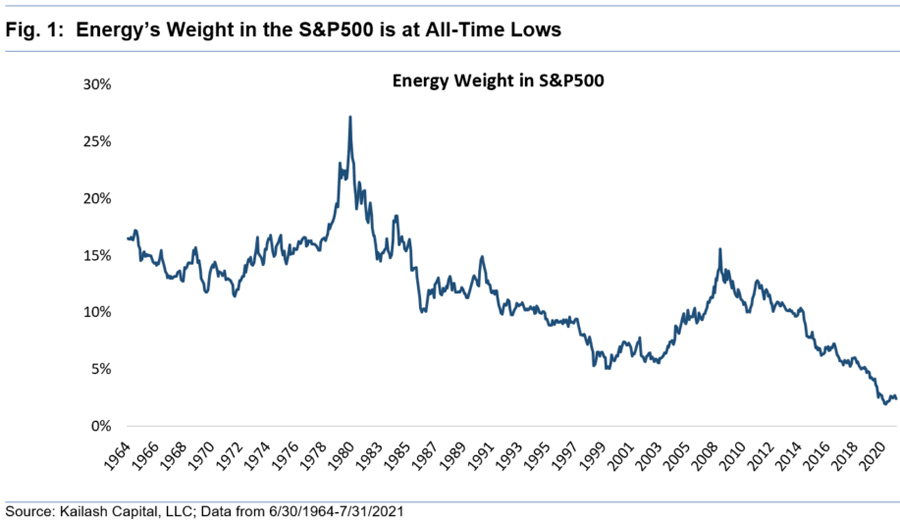

Energie im Vergleich zum S&P 500

Aus Sicht des Sektors war der Energiesektor im S&P 500 noch nie so gering gewichtet. Der nachstehende Chart (der längste Zeitrahmen, den wir finden konnten) reicht nur bis Mitte 2020.

Betrachtet man jedoch die relative Performance des S&P 500 Energiesektors und des S&P 500, so stellt man fest, dass die Performance mit der des Jahres 2021 vergleichbar ist (d. h. die Gewichtung der Energietitel im S&P 500 hat sich seit Ende 2020 nicht wesentlich verändert).

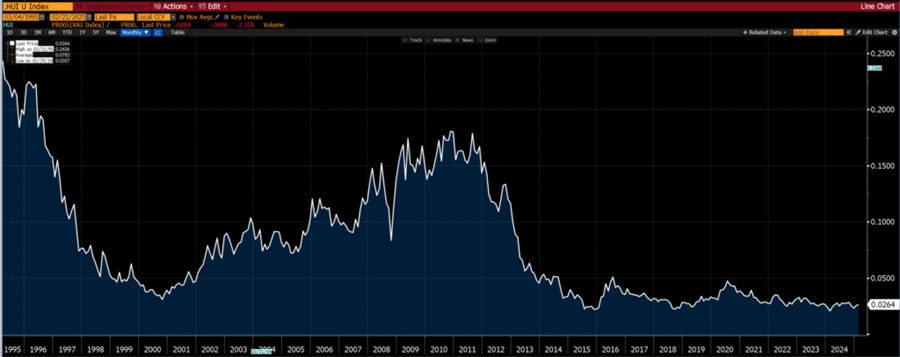

Goldbergbauaktien im Vergleich zum S&P 500

Fast eine Replikation des obigen Charts, aber beachten Sie die langfristige Bodenbildung.

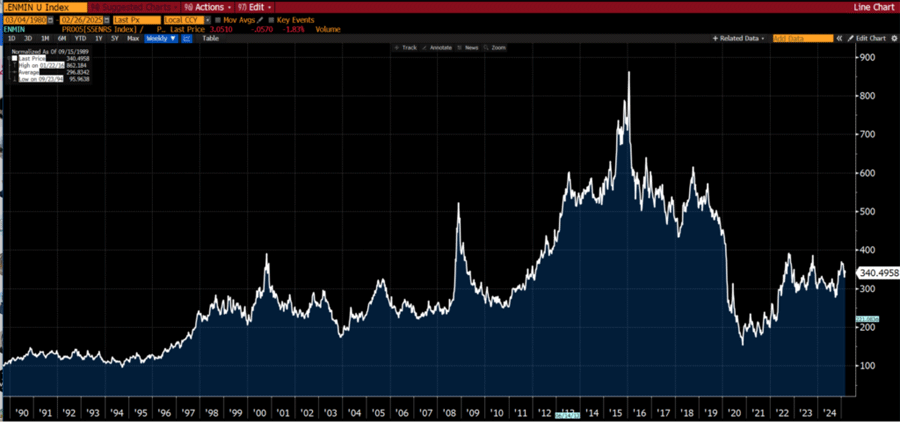

Und Bergbauaktien (der S&P 500 Metals and Mining Index, den der XME ETF abbildet) im Vergleich zum S&P 500.

Energie vs. Bergbau

Die vorangegangene Diskussion wirft die Frage auf, ob Energie stärker in Ungnade gefallen ist als Bergbau? Wenn Sie eine Ja/Nein-Antwort wollen, dann ja. Werte sind in energieorientierten Sektoren leichter zu finden als im Bergbau. Betrachtet man jedoch den Zeitrahmen, so sind die Dinge nicht schwarz-weiß. Für die letzten 10 Jahre lautet die Antwort immer noch Ja. Aber über 20 Jahre und mehr gibt es keinen eindeutigen Gewinner/Verlierer.

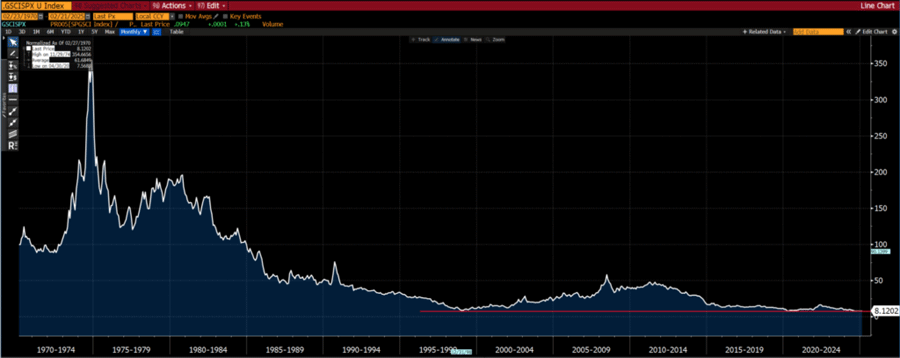

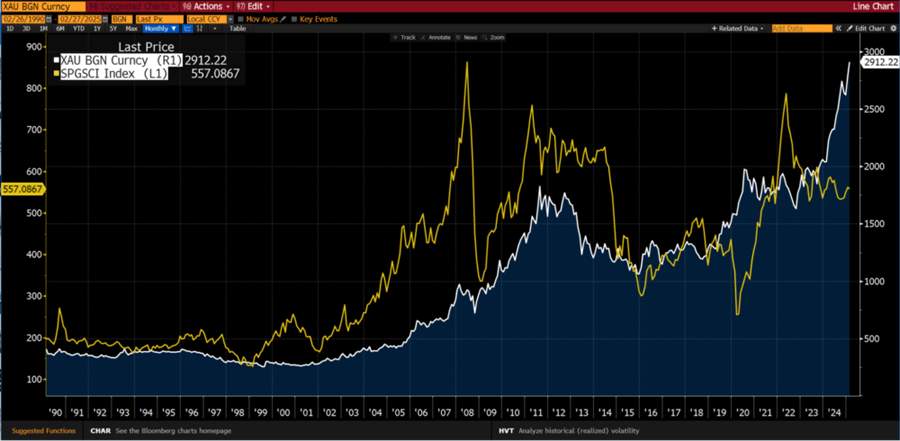

Rohstoffe vs. S&P 500

Um das Ganze abzurunden, nehmen wir den S&P GSCI (den Goldman Commodity Index) als Stellvertreter für den Rohstoffsektor (nur weil er die längste Geschichte hat)...

Betrachtet man die letzten 35 Jahre, so sind Rohstoffe im Vergleich zu Aktien so toxisch wie Ende der 1990er Jahre. Wir erinnern uns an diese Zeit. Niemand wollte sie mit einer 40 Meter langen Stange anfassen, schon gar nicht rohstoffabhängige Aktien.

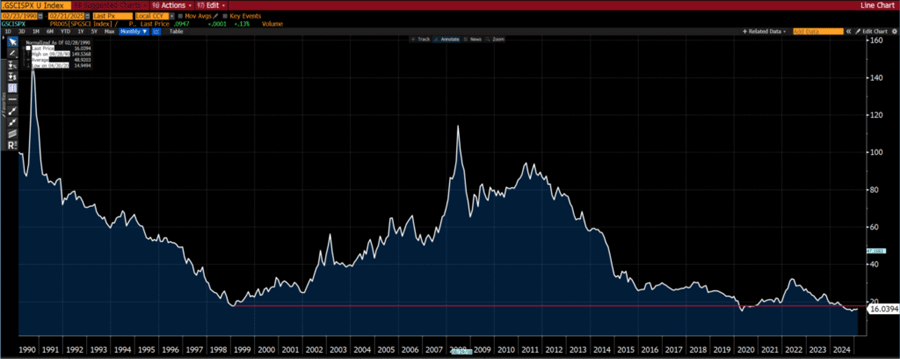

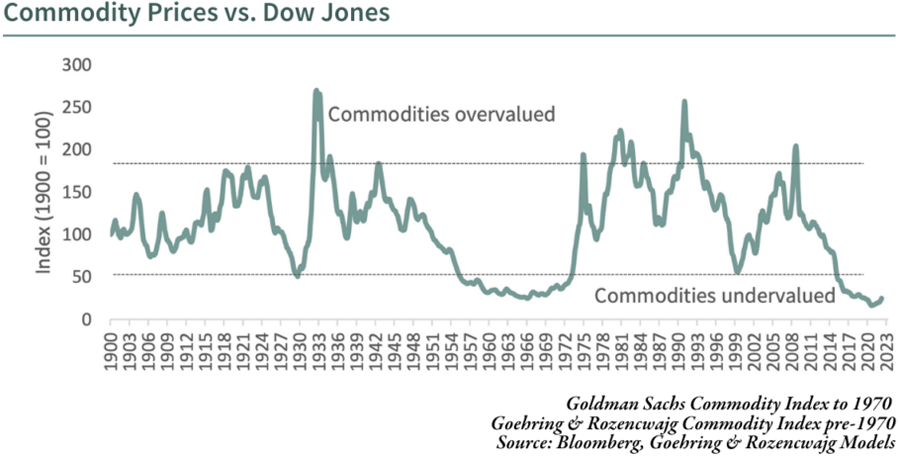

Natürlich gibt es diesen berühmten, von Göring und Rozencwajg erstellten Ultra-Langzeit-Chart:

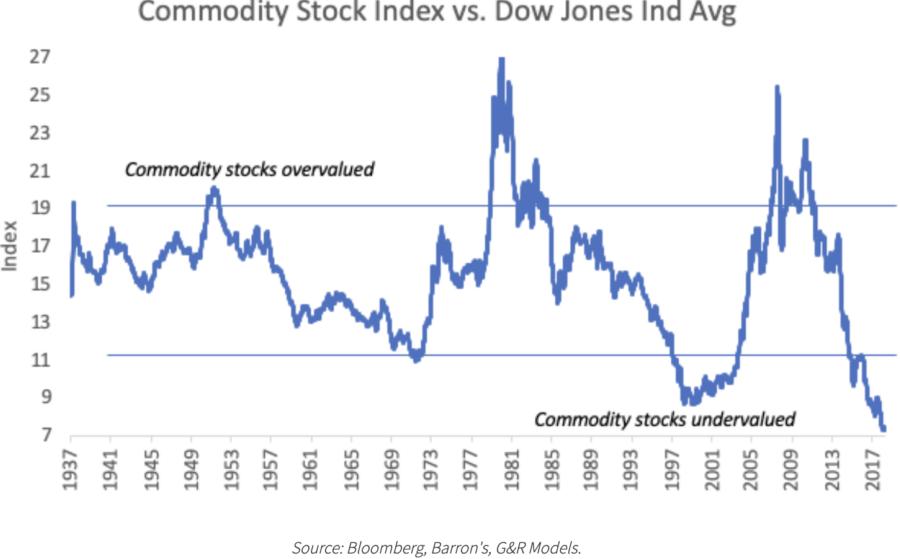

Und diesen Chart:

Zugegeben, sie ist etwa fünf Jahre alt, aber die Niveaus haben sich seitdem nicht verändert (wenn man die obigen Charts als Anhaltspunkt nimmt). Was sagt der Markt also angesichts der obigen Charts aus? Im Wesentlichen ist der Markt so perfekt für eine günstige Inflation und relativ niedrige Zinssätze im nächsten Jahrzehnt positioniert wie nie zuvor in den letzten paar Generationen (zumindest). Man könnte auch sagen, dass der Markt davon ausgeht, dass die seit COVID beobachtete Inflation vorübergehend ist und die Zinsen in einigen Jahren niedriger sein werden.

Unter den Bedingungen einer niedrigen/freundlichen Inflation oder Deflation schneiden Rohstoffe und rohstoffbezogene Aktien schlechter ab als der allgemeine Aktienmarkt (der S&P 500 steht stellvertretend für den allgemeinen Markt). Wenn Sie also glauben, dass die Inflation überraschend steigen wird, sollten Sie in Ihrem Portfolio eine starke Ausrichtung auf Rohstoffe oder rohstoffabhängige Aktien haben. Sie werden verstehen, warum unsere Portfolios fast ausschließlich auf Schwellenländer, Value- und rohstoffabhängige Aktien ausgerichtet sind.

Wir haben nicht einfach von oben nach unten geschaut und entschieden, dass wir diese Sektoren/Märkte/Themen haben wollen, sondern sie boten aus einer Bottom-Up-Perspektive einen fantastischen Wert. Aus einer Top-Down-Perspektive (wie bei der Betrachtung der obigen Charts) erkennen wir jedoch die enorme Asymmetrie, die diese Sektoren/Märkte/Themen bieten. Natürlich ist das alles vom Sessel aus leicht zu verstehen. Aber wenn man an der Kohlefront steht und geduldig wartet, beginnt der Sessel einem Schaukelstuhl zu ähneln.

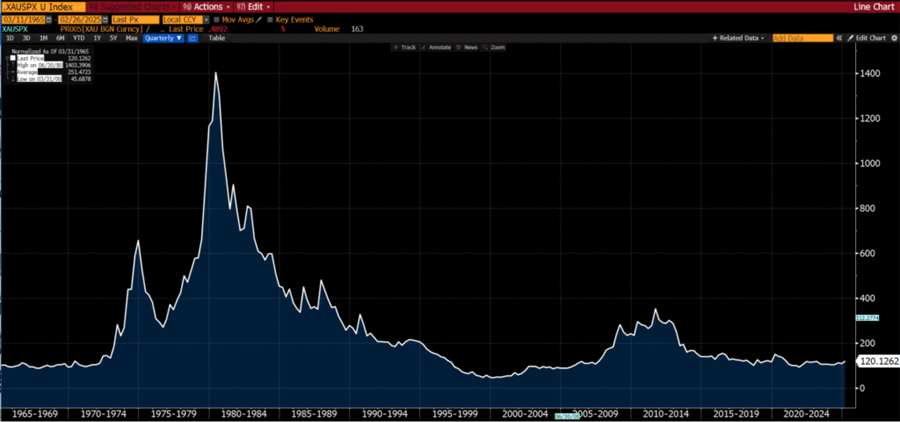

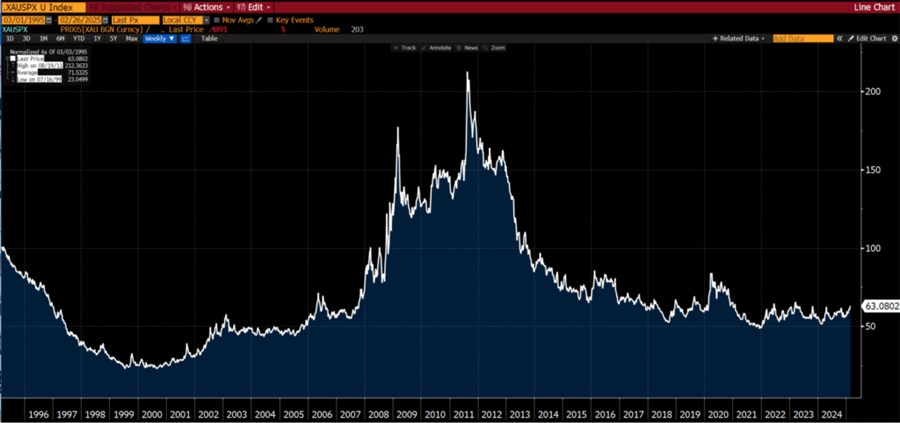

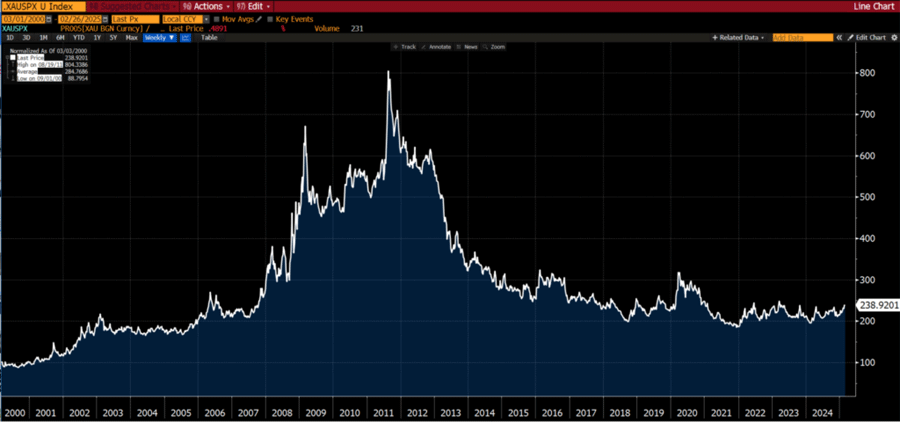

Gold gegen S&P 500: Der Kanarienvogel in der Kohlengrube

Erinnern Sie sich an das Quiz über die beiden Wertpapiere zu Beginn dieser Veröffentlichung? Es ging um Gold und den S&P 500, genauer gesagt um Gold gegenüber dem S&P 500, der zu Beginn des Zeitraums auf 100 indexiert war. Wenn also der Goldpreis steigt (wie auch immer Sie "steigen" definieren), übertrifft Gold die Entwicklung des S&P 500 und umgekehrt. Achten Sie auf die Dauer der Trends, und seien Sie nicht zu klinisch, was die Definition eines Trends angeht - sehen Sie sich den Chart einfach an. Trends dauern in der Regel mindestens 10 Jahre an.

Ja, Gold ist im Vergleich zum S&P 500 von 2000 bis 2012 tatsächlich um das 7-fache gestiegen.

Ist das ein Boden, der seit 2018 herausgearbeitet wurde? In den letzten drei Jahren sieht es so aus, als würde sich die Handelsspanne verengen.

Wir setzen unsere Hüte für die "technische Analyse" auf. Angesichts...

• ...des Ausmaßes, in dem sich Gold schlechter als der S&P 500 entwickelt hat (50%),

• ...der Verengung der Handelsspanne in den letzten 3 Jahren,

• ...wie nah Gold im Vergleich zum S&P 500 an einem Vier-Jahres-Hoch ist...

...glauben wir, dass ein Bullenmarkt kurz vor dem Beginn steht, dessen Dauer und Ausmaß alle überraschen wird (wahrscheinlich auch uns selbst). Wir gehen davon aus, dass Gold im Jahr 2030 um mindestens 100% steigen wird (im Vergleich zum S&P 500). An diesem Punkt fragen Sie sich vielleicht, was der Kanarienvogel damit zu tun hat? Gold ist in der Regel der Vorreiter für das Verhalten anderer Rohstoffe.

Haben Sie die Kluft bemerkt, die sich zwischen Gold- und Rohstoffpreisen aufgetan hat? Wir glauben, dass sie sich schließen wird, wenn die Rohstoffpreise steigen, um mit Gold gleichzuziehen. Auf jeden Fall bedeuten höhere Rohstoffpreise eine höhere Inflation, was wiederum höhere Zinsen bedeutet. In einem solchen Umfeld sollte man nicht in Wachstumsaktien investieren, schon gar nicht in die Magnificent 7.

© Chris Macintosh

Dieser Artikel wurde am 21. März 2025 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.