Chris MacIntosh: Investieren in Extrema - Lektionen aus Marktzyklen

27.03.2025

Mit jedem Jahr, das vergeht, schätzen wir die 10 Investitionsregeln von Bob Farrell mehr. Vielleicht liegt das daran, dass wir schon "einige" Zyklen durchlebt und gesehen haben, wie sich seine "Regeln" auswirken:

Mit jedem Jahr, das vergeht, schätzen wir die 10 Investitionsregeln von Bob Farrell mehr. Vielleicht liegt das daran, dass wir schon "einige" Zyklen durchlebt und gesehen haben, wie sich seine "Regeln" auswirken:1. Die Märkte tendieren dazu, mit der Zeit zum Mittelwert zurückzukehren.

2. Exzesse in einer Richtung führen zu einem entgegengesetzten Exzess in der anderen Richtung.

3. Es gibt keine neuen Epochen; Übertreibungen sind nie von Dauer.

4. Exponentiell schnell steigende oder fallende Märkte gehen in der Regel weiter, als man denkt, aber sie korrigieren sich nicht durch eine Seitwärtsbewegung.

5. Das Publikum kauft am meisten an der Spitze und am wenigsten am Boden.

6. Furcht und Gier sind stärker als langfristige Entschlossenheit.

7. Die Märkte sind am stärksten, wenn sie breit gefächert sind, und am schwächsten, wenn sie sich auf eine Handvoll Blue-Chip-Namen beschränken.

8. Bärenmärkte durchlaufen drei Phasen: einen starken Abschwung, eine reflexartige Erholung und einen lang anhaltenden fundamentalen Abwärtstrend.

9. Wenn alle Experten und Prognosen übereinstimmen, wird etwas anderes passieren.

10. Bullenmärkte machen mehr Spaß als Bärenmärkte.

Zugegeben, das sind alles eher subjektive allgemeine "Regeln". Im Nachhinein kann man sehen, dass sie funktionieren, aber wenn man sich im "Hier und Jetzt" befindet, ist es immer eine etwas größere Herausforderung. Wenn man einen Zustand des "Überschusses" feststellt, heißt das noch lange nicht, dass dieser Überschuss kurz darauf wieder aufhört. Übertreibungen (neue Höchst- oder Tiefststände) oder ein Höchst-/Tiefststandsprozess können viel länger andauern, als Sie jemals rational nachvollziehen können... wie Sie in den nachstehenden Diagrammen sehen werden.

Aber irgendwann haben diese Exzesse ein Ende, und zwar aus Gründen, an die Sie zu diesem Zeitpunkt wahrscheinlich noch nicht gedacht haben. Die Renditen, die bei der Umkehrung des Mittelwerts erzielt werden, bieten eine so schöne Asymmetrie. Werfen Sie einen Blick auf die "Exzesse" in den unten aufgeführten makroökonomischen Anlagethemen (Sie werden nicht erraten, dass wir für eine Umkehrung dieser Trends positioniert sind).

Wert vs. Wachstum

Lassen Sie uns zunächst das Wesen von Wert und Wachstum rekapitulieren:

"Der wesentliche Unterschied zwischen "Value" und "Growth" bei Investitionen besteht darin, dass Value-Aktien als unter ihrem inneren Wert gehandelt werden, was bedeutet, dass sie vom Markt unterbewertet sind, während Wachstumsaktien Unternehmen sind, von denen man erwartet, dass sie ein deutlich höheres zukünftiges Gewinnpotenzial haben, auch wenn ihr aktueller Preis im Verhältnis zu ihren aktuellen Gewinnen hoch erscheint; im Wesentlichen konzentrieren sich Value-Investoren auf den Kauf von Aktien, die im Vergleich zu ihren Fundamentaldaten derzeit billig sind, während Wachstumsinvestoren Unternehmen mit hohem zukünftigem Wachstumspotenzial bevorzugen, auch wenn sie derzeit teurer sind.

Die wichtigsten Punkte zum Merken:

Value-Aktien:

• Können ein niedrigeres Kurs-Gewinn-Verhältnis aufweisen,

• Oftmals etablierte Unternehmen mit beständigen Dividenden,

• Die Anleger glauben, dass der Markt ihren wahren Wert übersieht.

• Oftmals etablierte Unternehmen mit beständigen Dividenden,

• Die Anleger glauben, dass der Markt ihren wahren Wert übersieht.

Wachstumsaktien:

• Können ein höheres Kurs-Gewinn-Verhältnis aufweisen,

• Häufig jüngere Unternehmen, die ihre Gewinne für künftiges Wachstum reinvestieren,

• Anleger erwarten für die Zukunft schnelle Gewinnsteigerungen."

• Häufig jüngere Unternehmen, die ihre Gewinne für künftiges Wachstum reinvestieren,

• Anleger erwarten für die Zukunft schnelle Gewinnsteigerungen."

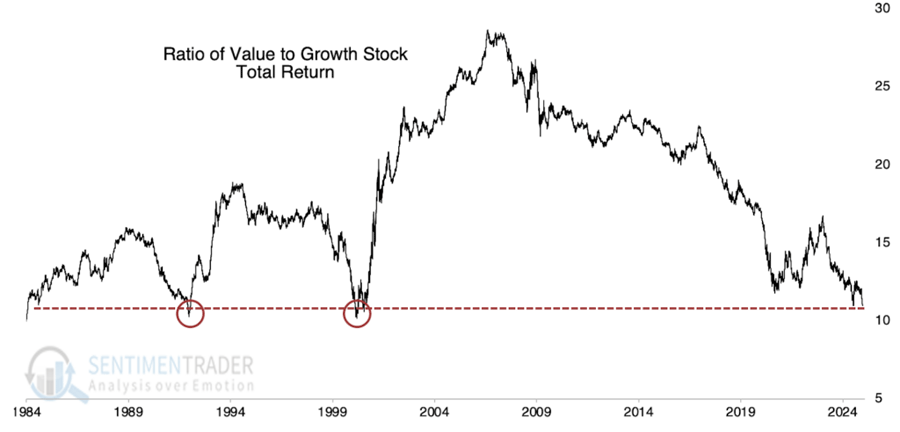

Man könnte sagen, dass der Unterschied auf die Wachstumserwartungen zurückzuführen ist. Mit anderen Worten: das Wachstum der künftigen Erträge. In den USA ist "Wert" als Anlagethema im Vergleich zu "Wachstum" mehr oder weniger auf einem 40-Jahres-Tief.

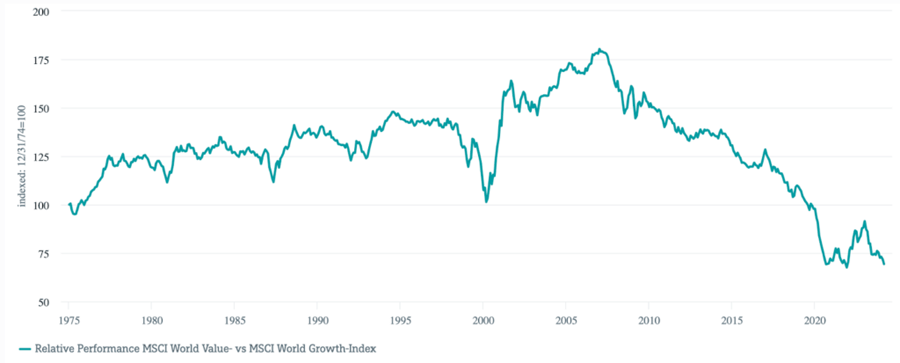

Aus globaler Sicht ist der Wert so ungünstig wie seit Anfang der 1970er Jahre nicht mehr und stellt die Rekorde, die während des Dotcom-Wahns vor 25 Jahren aufgestellt wurden, weit in den Schatten. Es wäre interessant, wenn der nachstehende Chart noch einmal 50 Jahre zurückreichen würde.

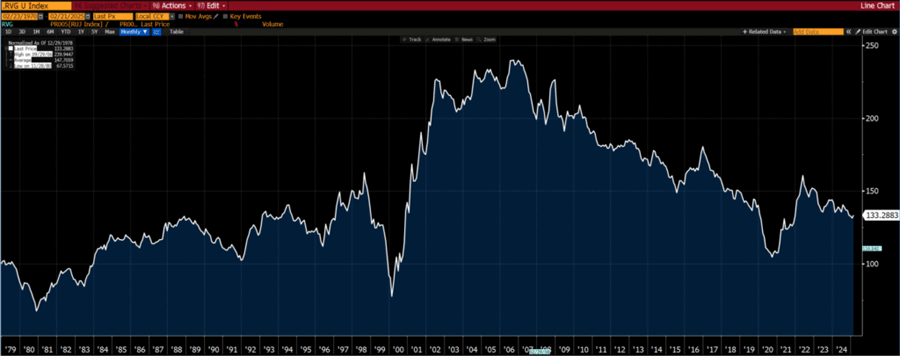

Das ist nicht nur eine Sache der Large Caps. Das Gleiche gilt auch für Small Caps.

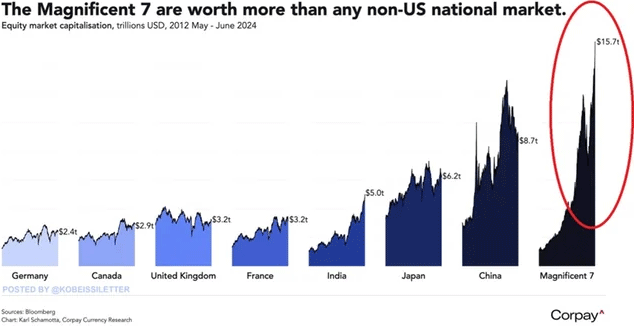

Worüber nur wenige nachgedacht haben, ist die Fähigkeit von "Wachstumsaktien", zu wachsen. Viele dieser Unternehmen sind heute größer als ganze nationale Aktienmärkte.