Charlie Morris: Der langsame, aber stetige Goldbullenmarkt

28.03.2025 | Presse anonym

Die Welt verändert sich, und strategische Investoren verlassen den Dollar und tauschen ihn gegen Gold. In dieser Ausgabe gehe ich auf die wichtigsten Stimmungsindikatoren für Gold ein und beleuchte das Anlegerverhalten bei Gold, Goldbergbauunternehmen und Silber. Da Gold zum ersten Mal die 3.000-Dollar-Marke durchbricht, bekommen einige Anleger Bammel.

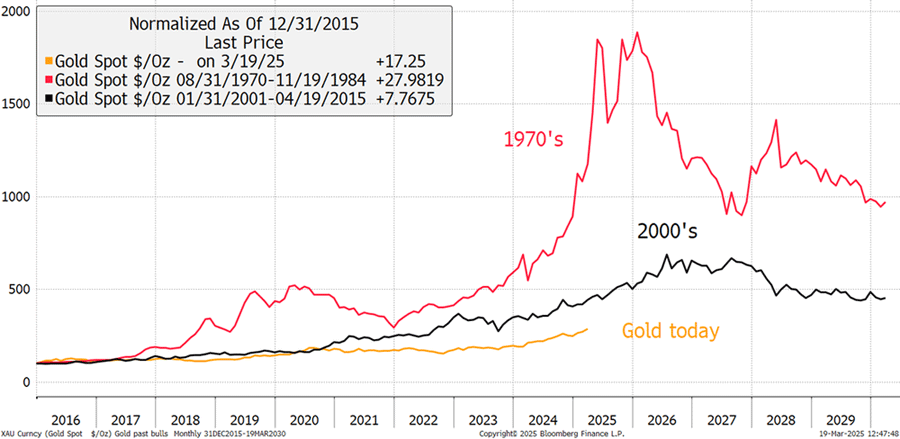

Der Preis hat sich seit dem Tiefststand Ende 2015 fast verdreifacht und seitdem solide 12% im Jahr zugelegt. Verdreifachen klingt nach viel, 12% im Jahr dagegen nicht. Im Vergleich zu den großen Bewegungen der Vergangenheit ist die Goldpreisentwicklung zahm.

Quelle: Bloomberg; Nichts, verglichen mit den großen Goldrallys

In den letzten Ausgaben habe ich erörtert, wie wir hierher gekommen sind. Ende 2018 hieß es, dass die Realzinsen ihren Höhepunkt erreicht hätten. Das trieb Gold in die Pandemie, die durch den größten Tsunami an neu gedrucktem Geld in der Geschichte ausgelöst wurde. Gerade als sich die Inflation beruhigte, kam die Geopolitik mit der Invasion in der Ukraine, der Konfiszierung von Vermögenswerten und neuerdings mit Trump ins Spiel. Kurz gesagt, die Welt verändert sich, und strategische Investoren verlassen den Dollar und tauschen ihn gegen Gold.

Es gibt nicht viel Neues zu sagen, was nicht schon gesagt wurde, aber wichtig ist, dass es sich um einen langsamen und stetigen Bullenmarkt handelt und nicht um eine euphorische Bewegung, wie die Financial Times glauben machen will. Es sei darauf hingewiesen, dass die FT Gold nie besonders mochte, wie das Establishment im Allgemeinen auch nicht. Alternative Anlagen sind bei der Elite unbeliebt, weil sie außerhalb des Nationalstaats angesiedelt sind und der Wall Street nicht viel Provision einbringen.

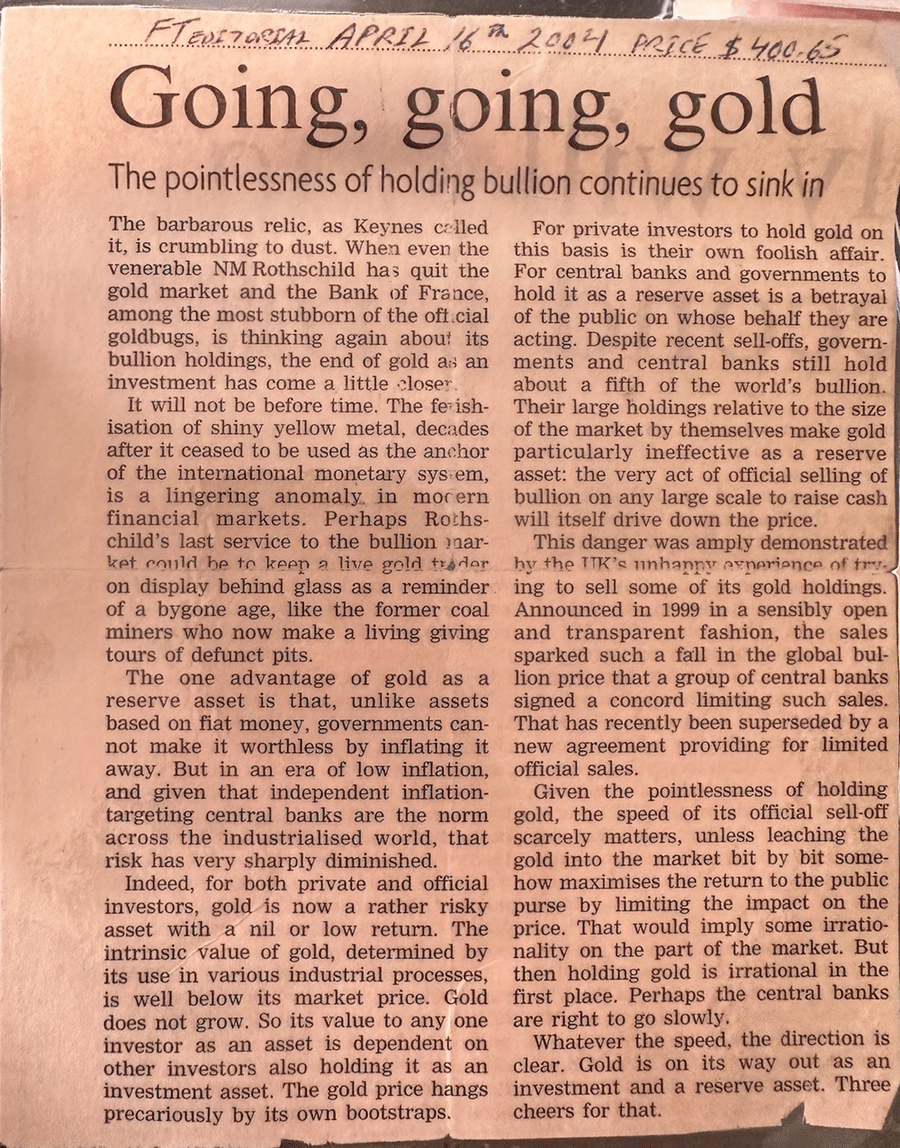

Im Jahr 2004 schrieb die FT einen Leitartikel über Gold. Negativ, versteht sich. Mir gefiel der Satz: "Gold ist als Anlage- und Reservewährung auf dem Rückzug. Gott sei Dank." Der Preis lag bei 400 Dollar, und heute bei über 3.000 Dollar.

Quelle: @maneco1964/X.com; FT Leitartikel 16. April 2004

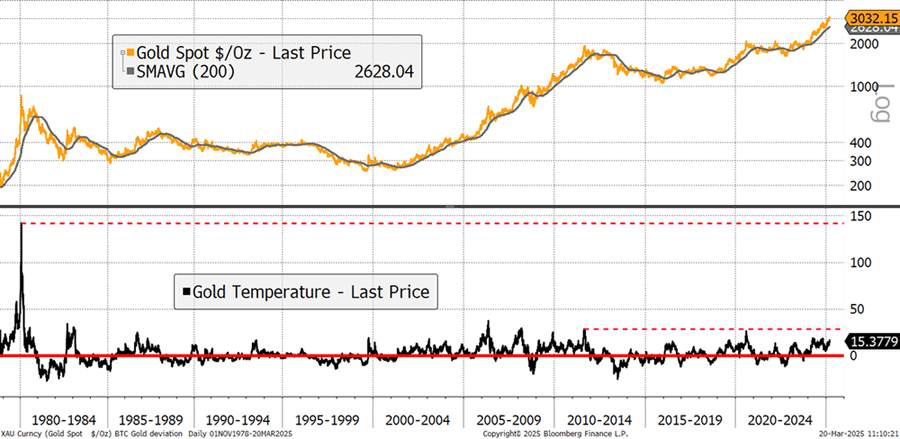

Ich möchte anhand einiger Charts zeigen, dass die derzeitige Goldrally untermauert und weit von einem gefährlichen Bereich entfernt ist. Der erste und einfachste Punkt ist, dass der Goldpreis im Vergleich zu seinem Trend nicht besonders überkauft ist. Ich messe dies anhand der Abweichung vom 200-tägigen gleitenden Durchschnitt und dem aktuellen Wert von 15%. Das heißt, der Goldpreis liegt bei 3.030 Dollar und der 200-tägige gleitende Durchschnitt bei 2.624 Dollar, also liegt Gold 15% darüber. Beim Höchststand 2011 waren es 28% und beim Höchststand 1980 etwa 140%. Auf dieser Grundlage ist Gold nicht überkauft. Es zeigt die Anzeichen eines gesunden Bullenmarktes.

Quelle: Bloomberg; Ist Gold überkauft?

Es ist wichtig, die Alternativen zu Gold zu beobachten, um festzustellen, wann die Dinge zu weit gegangen sind. Im Allgemeinen ist zu erwarten, dass der Silberpreis und die Bergbauaktien in die Höhe schießen, wenn der Goldmarkt in die Höhe schießt. Das ist bisher noch nicht geschehen, was darauf hindeutet, dass wir noch nicht kurz vor dem Höhepunkt des Marktes stehen.

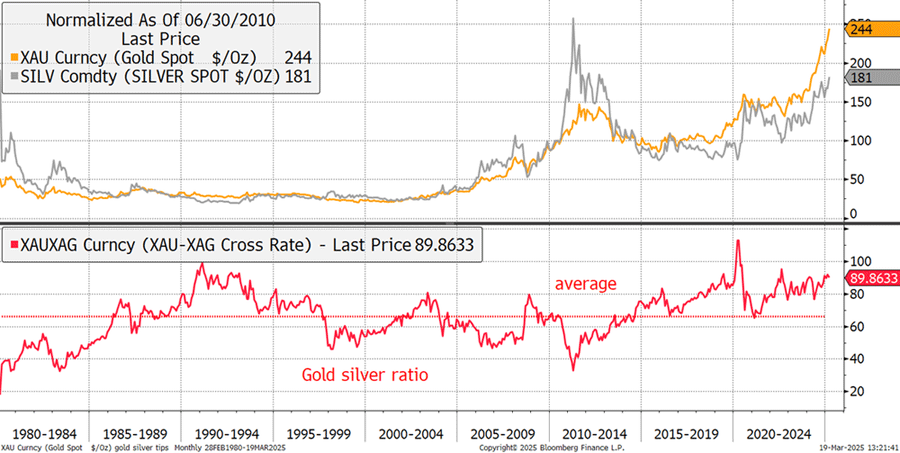

Für Silber habe ich den Chart auf einen Zeitpunkt im Jahr 2010 zurückgesetzt, als Gold und Silber mit dem historischen Durchschnittspreisabstand gehandelt wurden. Damals war eine Unze Gold genauso viel wert wie 66 Unzen Silber. Nach diesem Maßstab müsste Silber um 45% zulegen, nur um in den neutralen Bereich zurückzukehren, geschweige denn Anzeichen von Euphorie zu zeigen.

Quelle: Bloomberg; Gold & Silber

Ein euphorischer Anstieg des Silberpreises auf das Niveau des Gold-Silber-Verhältnisses, das zuletzt 2011 unter 40 lag, würde dazu führen, dass Silber heute in der Nähe der 100-Dollar-Marke gehandelt würde, zuzüglich der weiteren Gewinne, die Gold von hier aus erzielt. Könnte Silber in diesem Zyklus die 100-Dollar-Marke erreichen? Das ist durchaus denkbar.

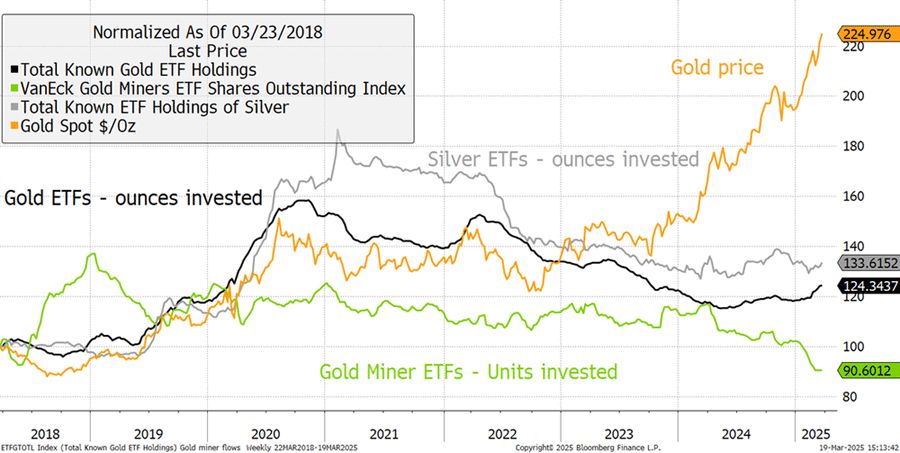

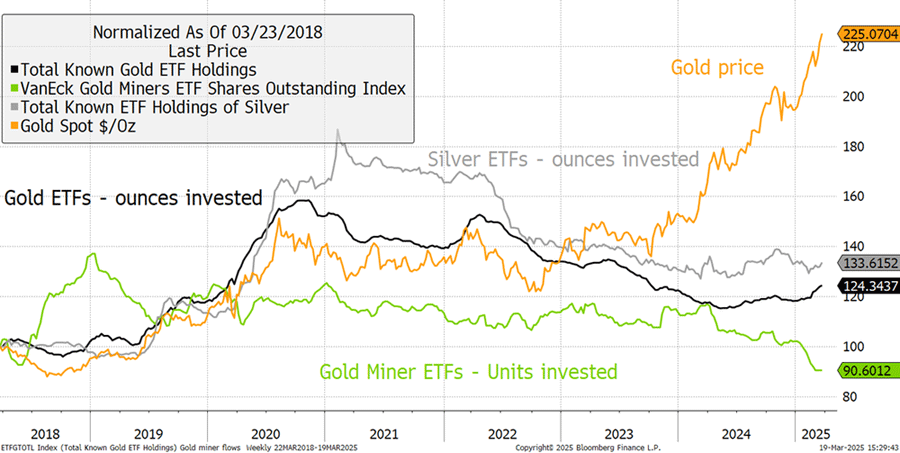

Dann gibt es noch die Goldbergbauaktien, von denen ebenfalls erwartet wird, dass sie in Bullenmärkten vor dem Goldpreis ansteigen. Ich zeige den Goldpreis im Vergleich zu den Zuflüssen in Goldbullion über börsengehandelte Fonds und Goldminen-ETFs. Die Gold-ETFs (schwarz) haben begonnen, sich zu erholen, liegen aber immer noch weit unter dem Höchststand von 2020. Bei einem euphorischen Höchststand würde ich erwarten, dass die Anzahl der gehaltenen Unzen doppelt so hoch ist wie 2011. Dazu müssten die ETFs von hier aus um über 80% zulegen.

Quelle: Bloomberg; Goldpreis & Investmentflüsse

Die relativen Zuflüsse in Silberbullion waren ähnlich wie bei Gold, aber schauen Sie sich die Bergbauunternehmen (grün) an. Der Goldpreis erreichte 2011 seinen Höchststand, und dennoch kauften die Anleger weitere sechs Jahre lang Minenfonds, was Ihnen zeigt, wie sehr Goldbergbauanleger Schmerzen mögen. Der rote Kasten zeigt, wann der Goldpreis fiel und die Minenanleger weiter kauften, und der blaue Kasten zeigt, wann der Goldpreis stieg und sie weiter verkauften. Die Ströme der börsengehandelten Goldminenfonds scheinen umgekehrt zu verlaufen, wie ein Kontraindikator.

Quelle: Bloomberg; Bergbauunternehmen & ihr Verhalten

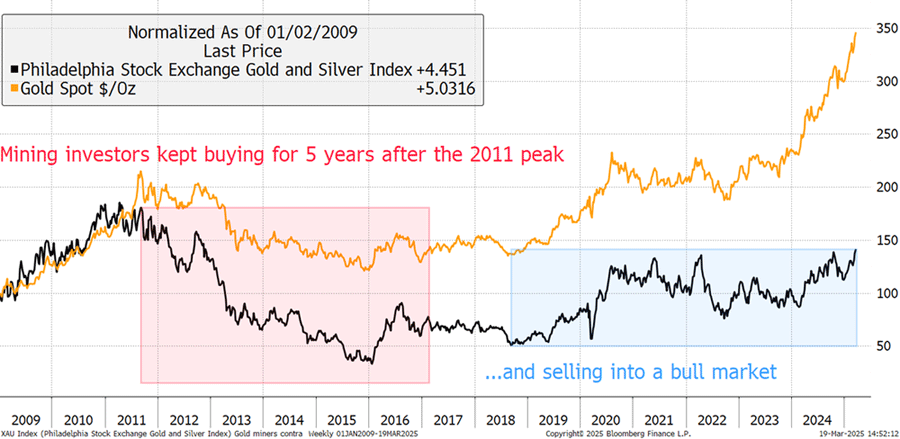

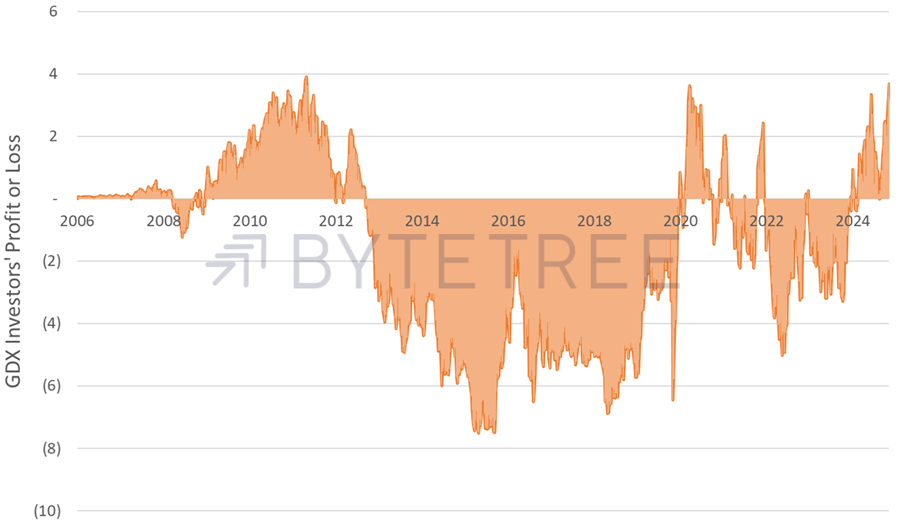

Goldbergbauanleger haben keine guten Erfahrungen gemacht. Der in den USA notierte Vaneck Gold Miners ETF (GDX) verwaltet 14,9 Mrd. USD, ist der größte Fonds seiner Art und leistet gute Arbeit. Aus irgendeinem Grund haben seine Anleger keine gute Arbeit geleistet.

Gewinne über die gesamte Lebensdauer

Der Chart zeigt, wie es den Anlegern seit 2006 insgesamt ergangen ist. Dargestellt ist der Gesamtgewinn bzw. -verlust des GDX, d.h. die Gewinne über die gesamte Lebensdauer. Im Jahr 2011 hatten die Anleger kurzzeitig einen Gewinn von 4 Mrd. USD, bevor sie 2015 auf -8 Mrd. USD zurückfielen. Bis 2020 blieben sie in der Verlustzone, und die jüngste Kursstärke hat sie wieder in die Gewinnzone zurückkehren lassen. Hoffen wir, dass die GDX-Anleger endlich anfangen, anständiges Geld zu verdienen.

Quelle: Bloomberg, ByteTree; Gewinn/Verlust der Goldminen-ETFs

Diese Daten beruhen nicht nur auf dem Preis, sondern auf den tatsächlichen Geldströmen, die wöchentlich gekauft und verkauft werden. Das heißt, wenn ein Fonds gut abschneidet, aber klein bleibt, dann sind die Gesamtgewinne gering. Ist der Fonds jedoch groß und die Performance stark, wie bei Gold, dann sind die Gewinne enorm. Wenn der Fonds schlecht abschneidet, sinken die Gewinne auf Lebenszeit, aber weniger stark, wenn die Anleger vor einem Verlust verkaufen. Und wenn der Fonds gut abschneidet, die Anleger aber zu früh verkaufen, sind die Gewinne auf Lebenszeit begrenzt.

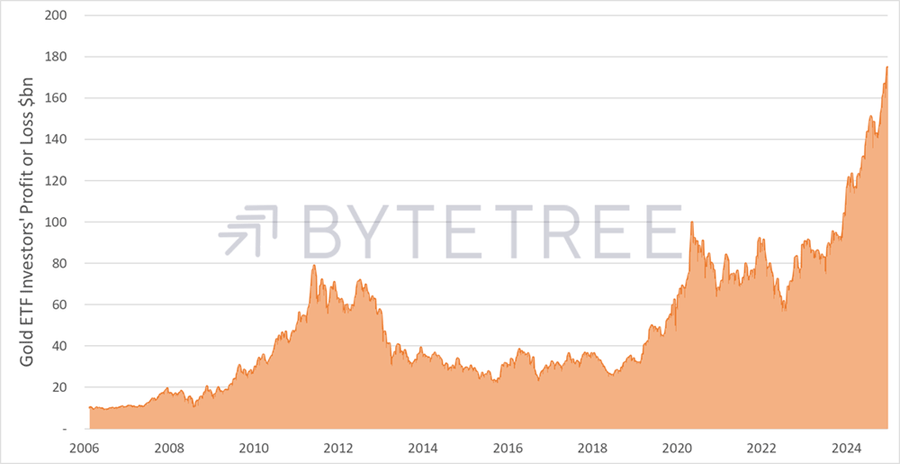

Ich vergleiche nun die lebenslangen Gewinne des GDX mit denen der börsengehandelten Goldbullionfonds, die ein Vermögen von 264 Mrd. USD haben, d. h. 15 Mal mehr als die Bergbauunternehmen. Die Goldbullion-ETFs haben auf Lebenszeit Gewinne in Höhe von 175 Mrd. Dollar bei einem Vermögen von 264 Mrd. Dollar. Mit anderen Worten: 2/3 des Wertes der börsengehandelten Goldfonds sind reine Gewinne.

Quelle: Bloomberg, ByteTree; Gewinn/Verlust der Gold-ETFs

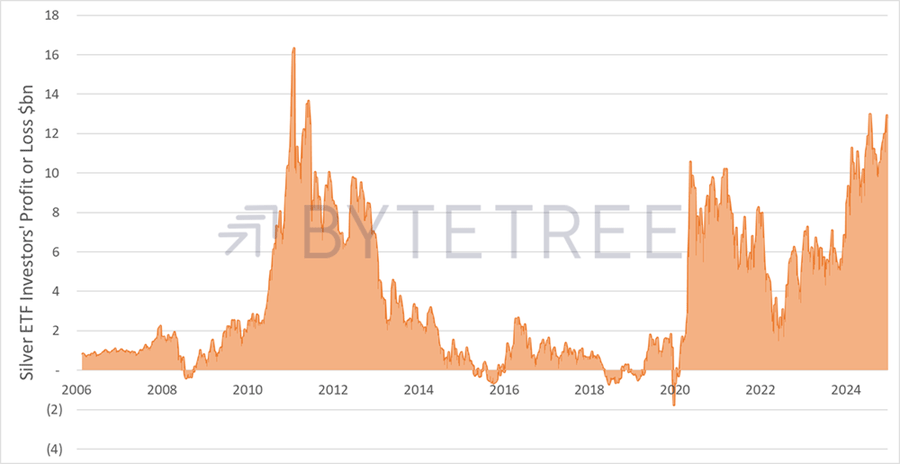

Wenn wir schon dabei sind, zeige ich auch Silber. Die börsengehandelten Fonds haben einen Wert von 24 Mrd. Dollar mit einem Lebenszeitgewinn von 12 Mrd. Dollar oder 50% des Gesamtbetrags. Das ist gar nicht so schlecht.

Quelle: Bloomberg, ByteTree; Gewinn/Verlust der Silber-ETFs

Es ist merkwürdig, dass die börsengehandelten Goldminenfonds viel geringere Gewinne als Gold oder Silber erzielt haben, aber das liegt nicht nur an der Rendite der Vermögenswerte, sondern auch am schlechten Timing der Anleger. Der Punkt ist, dass Gold und seine Verbündeten weit davon entfernt sind, ein euphorisches Verhalten an den Tag zu legen, weil die Zuflüsse bescheiden sind. Um den Chart von vorhin noch einmal zu zeigen, sollte man meinen, dass die unteren Linien irgendwann dem Goldpreis folgen würden. Das ist meine Ansicht.

Quelle: Bloomberg; Goldpreis & Investmentflüsse

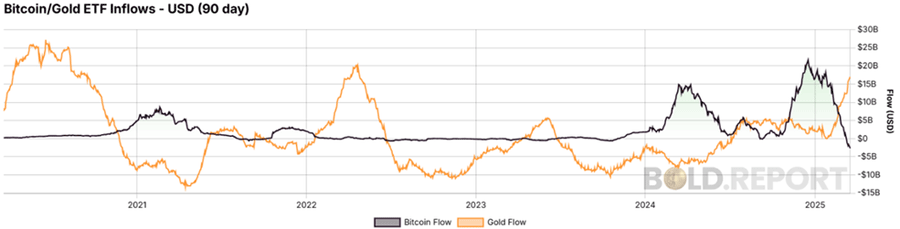

Schließlich zeige ich Bitcoin, den Freund des Goldes aus modernen Zeiten. Ich betone, dass die Goldströme immer noch niedriger sind als in den Jahren 2020 und 2022, die beide keine historischen Euphorieblasen waren. Beachten Sie die umgekehrte Korrelation von Gold- und Bitcoin-Flüssen. Bitcoin wird irgendwann nach oben drehen, und Gold wird dann wahrscheinlich nach unten drehen. Bitcoin- und Goldpreise sind zwar nicht völlig unkorreliert, aber sie weisen eine geringe Korrelation auf, was eine gute Paarung darstellt. Ich liebe diesen Chart, für dessen Entwicklung wir nur etwa drei Jahre gebraucht haben! Das war es wert, denn es beweist einen Punkt.

Quelle: BOLD.report; Bitcoin/Gold-ETF-Flüsse in USD - 90 Tage

Zusammenfassung

Ich hoffe, gezeigt zu haben, dass der Goldpreis weit von einer Euphorie entfernt ist und eher wie ein gesunder Bullenmarkt aussieht. Um ein größeres Hoch zu sehen, müssten wir viel mehr Presseberichte, große Zuflüsse in die börsengehandelten Fonds und vielleicht sogar eine positive Berichterstattung in der FT erleben. So weit sind wir noch nicht.

© Charlie Morris

Dieser Artikel wurde am 20.03.2025 auf www.bytetree.com veröffentlicht und exklusiv in Auszügen für GoldSeiten übersetzt.