Deutschland: Staatsverschuldung 2024 +2,6% im Jahresvergleich

27.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0781 (05:50 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0734 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 150.15. In der Folge notiert EUR-JPY bei 161,88. EUR-CHF oszilliert bei 0,9514.

Märkte: US-Zollankündigung vermiest Laune

An den Finanzmärkten wurde die zwischenzeitlich verbesserte Laune durch die US Zollankündigungen in Höhe von 25% vermiest.

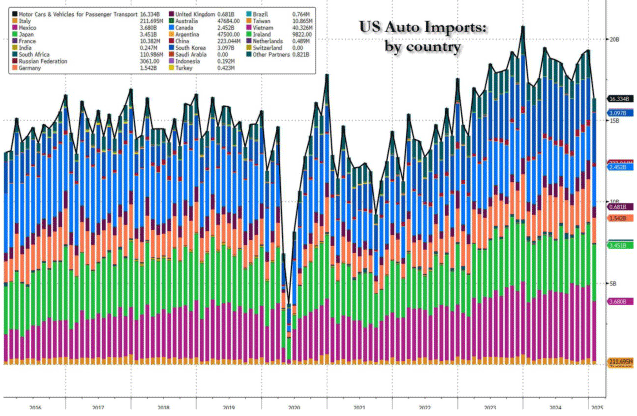

Kommentar: Trump ist als Politiker untypisch, er setzt das um, was er versprach, oder Herr Merz? Es war bekannt, dass die Zölle kommen. Wir diskontieren die Zölle das wievielte Mal? Es ist ein Disruption, keine Frage, aber die Welt wird sich weiterdrehen, Autos werden weitergefahren. Bezüglich Deutschlands teile ich die Sichtweise des IfW. Laut IfW (Kiel Institute) werden sich die Folgen der US-Zölle kurzfristig wegen der Kapazitäten der deutschen Autobauer in den USA nur gering belastend mit -0,18% auf das BIP auswirken. Zur Einwertung der Betroffenheit ist nachfolgende Grafik ( © Zerohedge) hilfreich.

Aktienmärkte: Late Dax -1,88%, EuroStoxx 50 -1,78%, S&P 500 -1,12%, Dow Jones -0,31%, NASDAQ 100 -1,83%. Aktienmärkte in Fernost Stand 06:05 Uhr: Nikkei (Japan) -0,79%, CSI 300 (China) +0,36%, Hangseng (Hongkong) +1,16%, Sensex (Indien) +0,47% und Kospi (Südkorea) -0,96%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,79% (Vortag 2,79%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,35% (Vortag 4,34%) abwirft.

Devisenmärkte: Der EUR (-0,0003) war gegenüber dem USD im Tagesvergleich kaum verändert. Gold (+18,80 USD) und Silber (+0,12 USD) konnten gegenüber dem USD Boden gewinnen. Der Bitcoin notiert bei 87.500 USD (06:07 Uhr). Gegenüber dem Vortag ergibt sich ein Anstieg im Tagesvergleich um 150 USD.

Deutschland: IFO-Barometer der Exporterwartungen legt zu

Das IFO Barometer der Exporterwartungen hat sich verbessert. Der Index ist per März auf -1,6 Punkte von zuvor -4,7 Punkten im Februar gestiegen. O-Ton IFO-Institut: In der Exportwirtschaft keimt ein wenig Hoffnung auf. Die kommende Entwicklung auf den Weltmärkten mit Blick auf die Zolldrohungen bleibt aber mit hoher Unsicherheit behaftet.

Kommentar: Die Tendenz ist erfreulich. Es ist der zweite Anstieg in Folge. Davon losgelöst bewegt sich das Barometer weiter auf negativem Terrain, aber nahe der Nullmarke. Der vom IFO-Institut gewählte Begriff der aufkeimenden Hoffnung trifft den Kern.

Die Rahmendaten und damit verbunden die Konkurrenzfähigkeit des Standorts haben sich nicht geändert, aber die Hoffnungswerte, dass die künftige Regierung einen zielgerichteten und professionellen Reformweg beschreitet. Warten wir die Resultate ab!

IFO-Institut weiter zu den Branchen: "Die Anzahl der Branchen, die einen Anstieg der Auslandsumsätze erwarten, hat zugenommen. Am deutlichsten ist dies im Bereich der Lederwaren und bei den Getränken. Die Elektroindustrie ist optimistisch, in den kommenden Monaten ihre Exporte steigern zu können. Im Automobilbau hat sich die Stimmung gedreht. Hier ist der Ausblick aber noch verhalten. Mit leicht rückläufigen Exporten rechnet die Nahrungsmittelindustrie. In der Metallbranche sind die Aussichten noch pessimistisch, aber nicht mehr so stark wie in den Vormonaten. Gleiches gilt für die Hersteller von Bekleidung."

Kommentar: Die Aufhellung der Stimmung hat eine heterogene Qualität. IFO liegt richtig: Die US-Zollpolitik als auch die Reaktionen darauf können die zarte Erholung im Kein ersticken.

Deutschland: Staatsverschuldung 2024 +2,6% im Jahresvergleich

Der Öffentliche Gesamthaushalt war laut Statistischem Bundesamt zum Jahresende 2024 mit 2.509,0 Mrd. EUR verschuldet. Die öffentliche Verschuldung stieg gegenüber dem Jahresende 2023 um 2,6% oder 63,9 Mrd. EUR. Gegenüber dem 3. Quartal 2024 stieg die Verschuldung um 0,8% oder 20,5 Mrd. EUR. Zum Öffentlichen Gesamthaushalt zählen die Haushalte von Bund, Ländern, Gemeinden und Gemeindeverbänden sowie der Sozialversicherung einschließlich aller Extrahaushalte.

Kommentar: Interessant ist die Komposition der Schuldenentwicklung. So nahm die Verschuldung des Bundeshaushalts und der Bundesländer im Jahresvergleich jeweils um 2,1% zu. Anders sah es bei den Gemeinden und Gemeindeverbände aus. Dort lag die Zunahme bei 9,5% im Jahresvergleich und 3,7% im Quartalsvergleich. Die Daten machen deutlich, dass der Finanzierungsstress den Bürger kommunal markant trifft. Es ist Ausdruck einer Verlagerung von Finanzierungspflichten in die Kommunen. Diese Konstellation bedarf einer Reform.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: BIP-Daten aus Spanien und Niederlande erfrischend!

Niederlande: Das BIP nahm per 4. Quartal 2024 im Quartalsvergleich um 0,4% (vorläufiger Wert 0,4%) und im Jahresvergleich um 1,9% (vorläufiger Wert 1,8%) zu.

Spanien: Gemäß finaler Berechnung wuchs das BIP per 4. Quartal 2024 im Quartalsvergleich um 0,8% (vorläufiger Wert 0,8%) und im Jahresvergleich um 3,4% (vorläufiger Wert 3,5%).

Kommentar: Die BIP-Daten aus Spanien, aber auch den Niederlanden (unter anderem viel geringere Klimavorschriften in Bausektor!) unterstreichen den Verliererstatus Deutschlands. Wann adressiert Berlin die dringenden strukturellen Themen? Das Deutschlandticket (konsumtiv), das aktuell Schlagzeilen macht (???), gehört definitiv nicht dazu!

Frankreich: Der Index des Verbrauchervertrauens stellte sich per Berichtsmonat März auf 92 Punkte (Prognose 94) nach zuvor 93 Zählern.

Frankreich: Die Zahl der Arbeitslosen (Class A) lag per Februar bei 3,242 Millionen nach zuvor 3,263 Millionen.

UK: Verbraucherpreise rückläufiger als erwartet

Die Verbraucherpreise verzeichneten per Berichtsmonat Februar im Monatsvergleich einen Anstieg um 0,4% (Prognose 0,5%, Vormonat -0,1%). Im Jahresvergleich ergab sich eine Zunahme um 2,8% (Prognose 2,9%, Vormonat 3,0%). Die Kernrate der Verbraucherpreise legte per Berichtsmonat Februar im Monatsvergleich um 0,4% (Prognose 0,5%, Vormonat -0,4%) zu. Im Jahresvergleich kam es zu einem Plus in Höhe von 3,5% (Prognose 3,6%, Vormonat 3,7%).

USA: Auftragseingang überrascht positiv

Der Auftragseingang langlebiger Wirtschafsgüter nahm per Berichtmonat Februar im Monatsvergleich um 0,9% zu (Prognose -1,0%) nach zuvor 3,3% (revidiert von 3,2%). Der MBA Hypothekenmarktindex stellte sich per 21. März 2025 auf 247,5 nach zuvor 252,5 Punkten.

China: Stabilisierung der Ertragslage der Industrieunternehmen

Die Gewinne der Industrieunternehmen sanken per Berichtsmonat Februar im Jahresvergleich um 0,3% nach zuvor -3,3%.

Russland: Erlahmungstendenzen in der Industrie

Die Industrieproduktion verzeichnete per Berichtsmonat Februar im Jahresvergleich einen Anstieg um 0,2% (Prognose 1,8%) nach zuvor 2,2%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0730 1.0760 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.