US-Haushalt: Steigende Defizite und höhere Schulden

28.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0786 (05:33 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0755 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 150,92. In der Folge notiert EUR-JPY bei 162,78. EUR-CHF oszilliert bei 0,9522.

Märkte: "Risk off" Gold mit neuem Allzeithoch

An den Finanzmärkten verunsichert die Disruption durch den nahenden Beginn der neuen US-Zoll-Ära. Gestern lautete das Motto des Marktes als Folge "Risk off!"

In der Debatte, wie auf die US-Zölle reagiert werden soll, wird die Verbalakrobatik milder. Unter anderem will Kanada nach zunächst eher martialischen Tönen jetzt eine abwartende Haltung einnehmen. Das erscheint weise, denn Emotion ist ein schlechterer Berater als Rationalität.

Der Blick auf die aktuellen Wirtschaftsdaten, die allesamt positive Entwicklungen implizierten (Geldmenge M-3 und Kreditvergabe in der Eurozone, Einzelhandel in Spanien, BIP in den USA), ist zumeist irrelevant, denn mit der Disruption steht das Gebilde, das zu diesen Daten führte in Teilen zur Disposition. Aktienmärkte standen als Konsequenz unter Abgabedruck, Rentenmärkte waren seitwärts gerichtet, der USD war wenig verändert. Gold war der Gewinner als Währung ohne Fehl und Tadel und markierte ein neues Allzeithoch, Silber reüssierte, Bitcoin als nicht korrelierte Anlageklasse konnte dagegen nicht profitieren.

In der Geopolitik bleibt die Ukraine im Fokus. Paris und London erwägen die Entsendung von "Rückversicherungstruppen" seitens der "Koalition der Willigen". Die Uneinigkeit in der EU nimmt derzeit in der Ukrainefrage zu. Das war gestern auf dem EU-Gipfel erkennbar.

Aktienmärkte: Late Dax -0,23%, EuroStoxx 50 -0,25%, S&P 500 -0,33%, Dow Jones -0,37%, NASDAQ 100 -0,59%. Aktienmärkte in Fernost Stand 05:44 Uhr: Nikkei (Japan) -2,29%, CSI 300 (China) -0,55%, Hangseng (Hongkong) -0,89%, Sensex (Indien) -0,32% und Kospi (Südkorea) -1,88%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,77% (Vortag 2,79%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,35% (Vortag 4,35%) abwirft.

Devisenmärkte: Der EUR (+0,0005) war gegenüber dem USD im Tagesvergleich kaum verändert. Gold (+40,00 USD) und Silber (+0,58 USD) konnten gegenüber dem USD deutlich an Boden gewinnen. Gold markierte mit gut 3.077 USD ein neues Allzeithoch. Der Bitcoin notiert bei 86.100 87.500 USD (05:47 Uhr). Gegenüber dem Vortag ergibt sich ein Rückgang im Tagesvergleich um 1.400 USD.

US-Haushalt: Steigende Defizite und höhere Schulden

Das Haushaltsbüro CBO prognostiziert bis 2055 einen deutlichen Anstieg des Defizits und der Schulden. Den aktuell veröffentlichten Prognosen zufolge dürfte sich die Lücke beim Bund im Haushaltsjahr 2025 von 6,2% des BIP auf 7,3% im Jahr 2055 vergrößern. Der Durchschnitt von 1995 bis 2024 habe bei 3,9% gelegen. Die Staatsverschuldung dürfte bis 2055 von 100% des BIP jetzt auf 156% steigen. Die Zinszahlungen des Staates könnten der Studie zufolge im Haushaltsjahr 2055 auf 5,4% des BIP anwachsen, verglichen mit den erwarteten 3,2% im laufenden Jahr bis zum 30. September. Das CBO ging bei der Prognose von der aktuellen Gesetzeslage aus. Diese könnte sich angesichts der Pläne von Trump ändern.

Kommentar: Der Status und der Ausblick sind prekär. Fokus auf Veränderungen durch Trump!

Deutschland: IFO-Beschäftigungsbarometer sinkt

Die Unternehmen planen laut IFO-Beschäftigungsbarometer weniger Neueinstellungen und bauen weiter Stellen ab. Das Barometer sank im März von zuvor 93,0 auf 92,7 Punkte.

O-Ton IFO: Die Lage am Arbeitsmarkt bleibe schwierig. Die Arbeitslosigkeit werde weiter leicht ansteigen. Insbesondere die Industrie (tragendes Geschäftsmodell) baue Arbeitsplätze ab. Kaum ein Industrieunternehmen bleibe davon verschont. Die Dienstleister seien vorsichtiger bei der Personalplanung geworden. Im Handel sei das Barometer gestiegen, dennoch wollen viele Händler Personal abbauen. Das Baugewerbe plane keine größeren Änderungen.

Kommentar: Arbeitsmarktdaten sind nachlaufende Indikatoren. Ergo ist hier eine Trendwende nicht absehbar. Da bin ich ganz bei dem IFO-Institut.

Entscheidend wird sein, ob die kommende Regierung markante und überfällige Reformpolitik in die Wege leitet. Sollte die Regierung nicht die energetische Versorgungssicherheit nachhaltig wiederherstellen und dafür sorgen, dass die Energiepreise wieder Konkurrenzfähigkeit unseres Standorts erlauben, wird sich der Exodus des uns tragenden industriellen Geschäftsmodells fortsetzen. Experten, wie Herr Fratzscher (Chef DIW), mögen dort entspannt sein. Das Problem ist, dass wir kein anderes Geschäftsmodell haben. Diese Experten klingen so weise, wie die Experten, die die Energiewende ohne Netz für unproblematisch hielten. Das Ergebnis ist bekannt ...

Deutschland: Exportverband BGA wird Prognose wegen Trumps Zöllen korrigieren Der Außenhandelsverband BGA will wegen der US-Zollpläne die Exporterwartungen deutlich von bisher -2,7% senken. Der BGA-Präsident Jandura fordert harte Gegenmaßnahmen. Diese sollten eine Reaktion auf die übermächtige Rolle amerikanischer Digitalkonzerne beinhalten. Kommentar: Die Prognoseanpassung ist fraglos erforderlich. Bremsspuren der Maßnahmen sind unvermeidlich. Ob sofortige Eskalation der richtige Weg ist oder Diplomatie in Hinterzimmern oder eine Melange aus beiden Methoden ist diskussionswürdig.

Er forderte zudem die Verhandler in den Koalitionsgesprächen auf, auf die wirtschaftliche Wirklichkeit zu reagieren.

Kommentar: Das wird Zeit, es wurde auch Zeit für den Außenhandelsverband! Die in Berlin und Brüssel gepflegten Echokammern haben aber bisher keinen Ansatz gezeigt, genau das zu tun, sonst wären wir nicht, wo wir sind. Geld löst das Problem nicht, sondern massive Reformen!

Man stehe vor einem harten wirtschaftlichen Abschwung. Es sei höchste Zeit, jetzt endlich mit den regulativen Spielereien und dem Kokettieren mit Steuererhöhungen aufzuhören. Jetzt müssten bald und zügig Entlastungen für die heimischen Unternehmen folgen, bei Steuern, bei Energie, bei Sozialversicherungsbeiträgen und vor allem bei der Regulierung. Andernfalls werde dieses Land seine Unternehmen und seine Beschäftigten massiven Schaden nehmen. Kommentar: Der Verband BGA ist auf unserer Spur. Danke im Namen der Zukunftsfähigkeit!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Geldmenge M-3 mit stärkstem Anstieg seit 12/2022 Sonne über Spanien!

Die Geldmenge M-3 der Eurozone verzeichnete per Berichtsmonat Februar einen Anstieg in Höhe von 4,0% (Prognose 3,8%) nach zuvor 3,6%. Es ist das stärkste Wachstum im Jahresvergleich seit Dezember 2022. Die Kreditvergabe an private Haushalte legte in der Eurozone per Februar im Jahresvergleich um 1,5% nach zuvor 1,3% zu. Die Kreditvergabe an Unternehmen nahm in der Eurozone per Februar im Jahresvergleich um 2,2% nach zuvor 2,0% zu.

Spanien: Die Einzelhandelsumsätze verzeichneten per Februar im Jahresvergleich einen Anstieg um 3,6% nach zuvor 2,3%.

Österreich: Der Einkaufsmanagerindex des Verarbeitenden Gewerbes legte per Berichtsmonat März von zuvor 46,7 auf 46,9 Punkte zu.

USA: BIP im 4. Quartal 0,1% höher bei 2,4% (annualisiert)

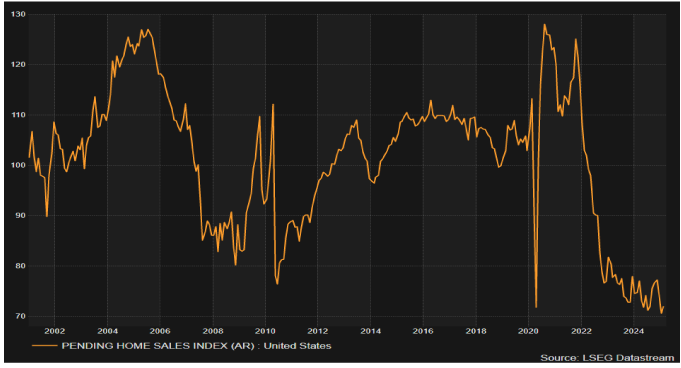

Gemäß finaler Berechnung stieg das BIP per 4. Quartal 2024 in der auf das Jahr hochgerechneten Fassung um 2,4% (Prognose und vorläufiger Wert 2,3%). Der Index anhängiger Hausverkäufe stellte sich per Berichtsmonat Februar auf 72,0 Punkte nach zuvor 70,6 Zählern. Das Niveau bleibt dennoch historisch betrachtet extrem schwach.

Die Arbeitslosenerstanträge lagen per Stichtag 22. März 2025 bei 224.000 (Prognose 225.000) nach zuvor 225.000 (revidiert von 223.000).

Russland: Neues Allzeithoch bei Devisenreserven

Die Devisenreserven stellten sich per Stichtag 21. März 2025 auf 650,4 Mrd. USD nach zuvor 641,9 Mrd. USD. Damit wurde ein neues Allzeithoch markiert (Bisher 643,2 Mrd. USD per 03/2022)

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0730 1.0760 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.