Märkte: Trump erschüttert Märkte, nur Gold und Renten profitieren

31.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0837 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0765 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,90. In der Folge notiert EUR-JPY bei 161,36. EUR-CHF oszilliert bei 0,9524.

Märkte: Trump erschüttert Märkte, nur Gold und Renten profitieren

An den Finanzmärkten setzt sich markante Risikoaversion weiter durch. Aktienmärkte stehen unter Druck. Nur Gold und die Rentenmärkte profitieren. US-Präsident Trump macht Druck auf allen Kanälen und erschüttert die Märkte. Trump sagte, sollte die Ukraine nicht auf den Mineralien-Deal eingehen, werde Selenskyj sehr große Probleme bekommen. Russland drohte er mit Sekundärzöllen ohne Einigung auf Friedensplan. Dem Iran drohte er im Atomstreit Bombardements an.

Er signalisierte im Handelsstreit mit anderen Staaten Bereitschaft zu Verhandlungen. Er sei dafür offen, mit anderen Ländern "Deals" über Zölle auszuhandeln. Zuerst würden jedoch die sogenannten reziproken Zölle am 2.April gegenüber allen Ländern verkündet. Außerdem werde er bald Zölle vorstellen, die die Pharmabranche ins Visier nähmen.

Kommentar: Trumps Politik stellt alle Gepflogenheiten, Regeln und vor allen Dingen das internationale Rechtswerk zur Disposition. Er liefert eine Politik des maximalen Drucks. Das gilt vor allen Dingen auch für die Zollpolitik. Alle Länder werden von den Zöllen betroffen sein. Im Anschluss wird verhandelt, um für die USA günstige Deals auszuhandeln. Für die USA mag dieser Ansatz kurz- und mittelfristig von Erfolg gekrönt sein. Ob das auch langfristig der Fall sein wird. Ist diskutabel. Drittländer werden versuchen, ihre Abhängigkeiten von den USA zu reduzieren.

Aktienmärkte: Late Dax -0,89%, EuroStoxx 50 -0,97%, S&P 500 -1,97%, Dow Jones -1,69%, NASDAQ 100 -2,61%. Aktienmärkte in Fernost Stand 05:50 Uhr: Nikkei (Japan) -3,92%, CSI 300 (China) -0,99%, Hangseng (Hongkong) -1,47%, Sensex (Indien) -0,25% und Kospi (Südkorea) -2,73%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,73% (Vortag 2,77%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,20% (Vortag 4,35%) abwirft.

Devisenmärkte: Der EUR (+0,0051) legte gegenüber dem USD im Tagesvergleich zu. Gold (+34,00 USD) konnte gegenüber dem USD deutlich an Boden gewinnen und markierte mit gut 3.111 USD ein neues Allzeithoch. Silber gab leicht nach (-0,05 USD). Der Bitcoin notiert bei 81.550 USD (05:53 Uhr). Gegenüber dem Vortag ergibt sich ein markanter Rückgang im Tagesvergleich um 4.550 USD.

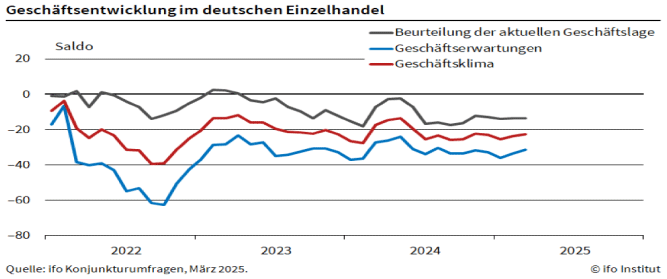

Deutschland: Stimmung im Einzelhandel etwas aufgehellt

Das vom IFO Institut ermittelte Barometer des Einzelhandels legte per März von zuvor -23,8 auf -22,6 Punkte zu. Die Geschäftserwartungen für die kommenden sechs Monate hellten sich leicht auf, bleiben aber pessimistisch. Ihre aktuelle Lage bewerteten die Händler weitgehend unverändert.

O-Ton IFO-Institut: "Für 2025 wird ein nur geringes Wachstum bei den preisbereinigten Konsumausgaben der Verbraucherinnen und Verbraucher erwartet. Das Umfeld ist daher nach wie vor für viele Einzelhändler herausfordernd, trotz des leicht besseren Geschäftsklimas seit Jahresbeginn."

Kommentar: Wir freuen uns über jeden Lichtblick trotz des prekären Indexniveaus. Die positivere Erwartungshaltung mag mit positiven Ostergeschäftserwartungen korrelieren. Die sich verschlechternde Arbeitsmarksituation wirft aber lange und belastende Schatten!

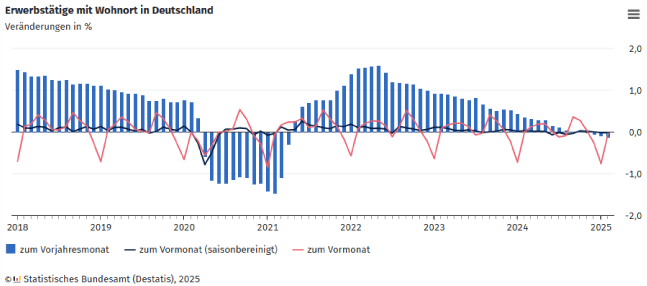

Deutschland: Fissuren bei der Beschäftigungsentwicklung

Im Februar 2025 waren rund 45,6 Mio. Menschen erwerbstätig. Nach vorläufigen Berechnungen des Statistischen Bundesamtes sank die Zahl der Erwerbstätigen saisonbereinigt gegenüber dem Vormonat um 10.000 Personen, nach einem Rückgang um 9.000 Personen im Januar 2025. In den Monaten Oktober bis Dezember 2024 war die Erwerbstätigkeit im Vormonatsvergleich noch um durchschnittlich jeweils 7.000 Personen gestiegen. Im Jahresvergleich ergab sich ein Rückgang um 0,1%

Kommentar: Arbeitsmarktdaten sind nachlaufende Wirtschaftsindikatoren. Die Arbeitslosenquote steigt bereits seit Juni 2022. Jetzt erfolgt seit einigen Monaten die Wirkung bei den Beschäftigtenzahlen. Die Daten sind ein laute Mahnung an Berlin!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Economic Sentiment und deutscher Arbeitsmarkt enttäuschen

Der Economic Sentiment Index der Eurozone sank per März unerwartet von zuvor 96,3 auf 95,2 Punkte (Prognose 97,0).

Deutschland: Der GfK-Konsumklimaindex stellte sich per Berichtsmonat April auf -24,5 (Prognose -22,7) Zähler nach zuvor -24,6 (revidiert von -24,7) Punkten.

Deutschland: Die Arbeitslosenrate lag per Berichtsmonat März in der saisonal bereinigten Fassung bei 6,3% (Prognose und Vormonat 6,2%). Es ist die höchste Quote seit 05/2022!

Frankreich: Die Konsumausgaben nahmen per Berichtsmonat Februar im Monatsvergleich um 0,1% ab (Prognose +0,3% nach zuvor -0,6%, revidiert von -0,5%).

Frankreich: Gemäß vorläufiger Berechnung nahmen die Verbraucherpreise per Berichtsmonat März im Monatsvergleich um 0,2% zu (Prognose 0,3%; Vormonat 0,0%). Im Jahresvergleich stellte sich ein Anstieg um 0,8% (Prognose 0,9%, Vormonat 0,8%) ein.

Spanien: Laut vorläufiger Berechnung stiegen die Verbraucherpreise per März im Monatsvergleich um 0,7% (Prognose 0,9%, Vormonat 0,4%). Im Jahresvergleich kam es zu einem Plus in Höhe von 2,2% (Prognose 2,6%) nach zuvor 2,9%.

UK: Einzelhandel setzt positiven Akzent

Das BIP legte per 4. Quartal 2024 laut finaler Berechnung im Quartalsvergleich um 0,1% (Prognose und vorläufiger Wert 0,1%) und im Jahresvergleich um 1,5% (Prognose und vorläufiger Wert 1,4%) zu.

Die Einzelhandelsumsätze stiegen per Berichtsmonat Februar im Monatsvergleich um 1,0% (Prognose -0,4%, Vormonat revidiert von 1,7% auf 1,4%). Im Jahresvergleich kam es zu einem Anstieg um 2,2% (Prognose 0,5%) nach zuvor 0,6% (revidiert von 1,0%). Die Handelsbilanz wies per Berichtsmonat Januar ein Defizit in Höhe von 17,85 Mrd. GBP (Prognose 16,80 Mrd. GBP) nach zuvor 19,72 Mrd. GBP aus.

USA: Stimmung kippt, Index der Uni Michigan auf tiefstem Wert seit 11/2022

Die persönlichen Einkommen legten per Berichtsmonat Februar im Monatsvergleich um 0,8% (Prognose 0,4%, Vormonat revidiert von 0,9% auf 0,7%) zu. Die persönlichen Konsumausgaben nahmen per Berichtsmonat Februar im Monatsvergleich um 0,4% (Prognose 0,5%) nach zuvor-0,3%, revidiert von -0,2,% zu.

Laut finaler Berechnung stellte sich der Index des Verbrauchervertrauens nach Lesart der Universität Michigan auf 57,0 Punkte. Die Prognose und der vorläufige Wert lagen bei 57,9 Zählern. Es ist der geringste Indexstand seit November 2022. Zudem nahmen die Inflationserwartungen zu (1 Jahr von 4,9% auf 5,0%, 5 Jahre von 3,9% auf 4,1%).

China: Einkaufsmanagerindices freundlicher

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0730 1.0760 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.