Gold stärker & Aktienmarkt geht die Luft aus

25.04.2025 | Mark J. Lundeen

Ich habe keinen Zweifel daran, dass Herr Bär am Ende der Woche wieder in Lower Manhattan, genauer gesagt an der Wall Street, umherstreift und sich die Marktbewertungen im Aktienhandel zurückholt. Das macht das letzte Allzeithoch des Dow Jones BEV-Charts vom 04. Dezember 2024 (45.014) zum Terminal Zero (TZ) dieses Anstiegs. Von hier an erwarte ich, dass die Deflation den Aktienmarkt dominieren wird. Allerdings gibt es in jedem Markt für große Bären immer wieder handelbare Aufwärtsbewegungen, die letztlich im Sande verlaufen.

Natürlich könnte ich falsch liegen. Alles, was der Markt tun muss, um zu beweisen, dass ich falsch liege, ist, dass er wieder über die untere -5%-Linie des Dow Jones BEV abprallt und dann einige neue Allzeithochs (BEV-Nullen) erreicht. Wenn es sich immer noch um einen Bullenmarkt handelt, ist das nicht zu viel verlangt. Ich werde nicht darauf warten, dass dies geschieht. Das Beste, was man in diesem Markt tun kann, ist, auszusteigen, Gewinne mitzunehmen und zu warten, wie lange auch immer, bis bessere Tage und viel niedrigere Preise kommen.

Es folgt mein Chart für den Dow Jones in Tagesbalken. Vorletzte Woche brach der Dow Jones unter seine BEV -15%-Linie (15% unter seinem letzten Allzeithoch). Anschließend erholte er sich in Richtung seiner BEV -10%-Linie. Am Montag letzter Woche schloss der Dow Jones mit einem BEV von -9,97% oberhalb seiner BEV-10%-Linie, hielt sich aber nicht lange darüber. Sollte der Dow Jones diese Woche unter seiner BEV -15%-Linie (38.261) schließen, deutet dies auf weitere Schwäche in den kommenden Wochen hin.

In meiner Tabelle mit den Bear's-Eye-View-Werten für die wichtigsten Aktienindices, die ich verfolge, war letzte Woche Deflation angesagt. Kein massiver Ausverkauf. Aber diese Indices haben Mühe, ihre aktuellen Marktbewertungen zu halten. Nur vier von ihnen schafften es, die Woche mit ihren BEV-Werten über ihren BEV-10%-Linien zu schließen. Mir ist aufgefallen, dass der XAU die Woche auf Platz 14 abgeschlossen hat. Während alle anderen Werte immer weiter von ihren letzten Allzeithochs abrutschen, nähert sich der XAU seinem ersten BEV-Nullpunkt seit April 2011. Zumindest scheint es mir so.

Auch in der letzten Woche belegten Gold, Silber und der XAU die ersten drei Plätze in der Rangliste, da jeder von ihnen in der letzten Woche einen schönen Anstieg verzeichnete. Ich bin wirklich beeindruckt vom XAU. Nach einer sehr langen Zeit, seit 2011, hat der XAU endlich ein neues Allzeithoch erreicht.

Der XAU wurde 1983, also vor 42 Jahren, erstmals gehandelt. Das ist eine lange Zeit, in der sich der XAU nur zwischen 50 und 150 bewegte (siehe Chart unten). Der Ausbruchsversuch fand im April 2011 statt, als er bei 228,95 schloss. Fünf Jahre später schloss er im Januar 2016 bei 38,84, was einem massiven Einbruch der Bewertung um 83% gegenüber den Höchstständen vom April 2011 entspricht. Aus diesem Grund sind die Gold- und Silberminen auch heute noch in der Investmentgemeinde so beliebt wie eine ekelerregende Krankheit.

Doch im April 2025 scheint es, dass sich die Zeiten für den XAU ändern. Über ein Jahrzehnt lang war der XAU das Schlusslicht in der obigen BEV-Rangliste (Platz 21). In der letzten Woche schloss es auf Platz 14, ein Aufstieg, der sich in den letzten Wochen vollzog, ohne dass die Medien oder die Öffentlichkeit davon Notiz nahmen.

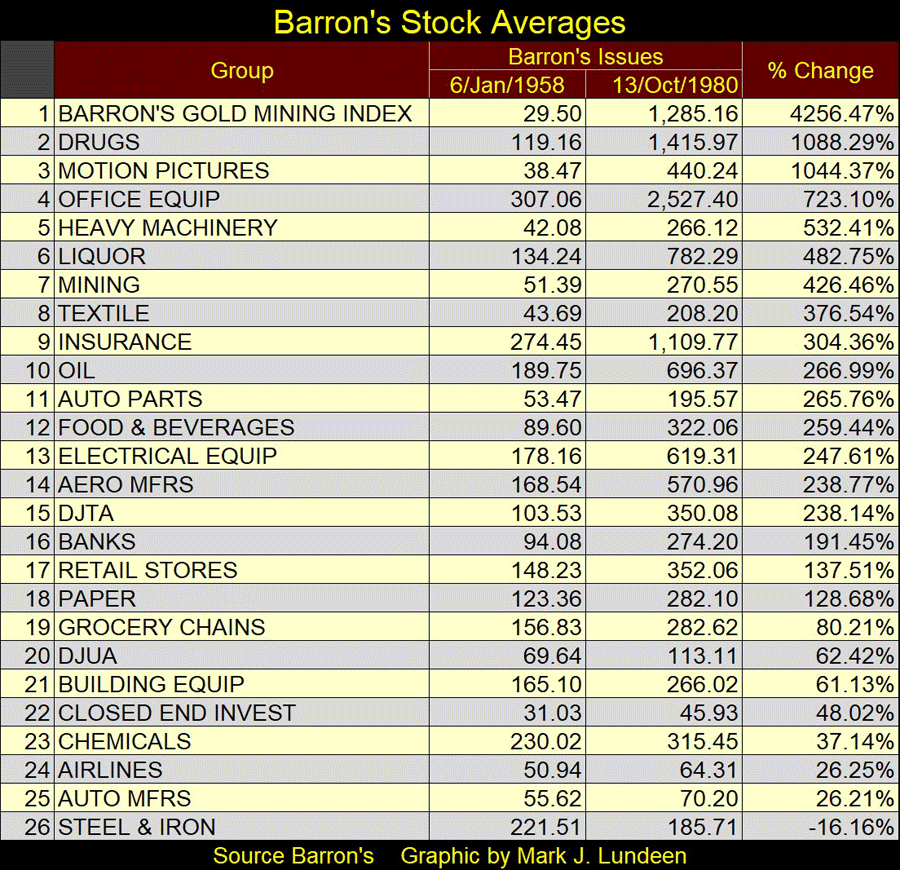

Sollte der XAU zu neuen Allzeithochs ausbrechen, gibt es viel Raum nach oben, da das Fluchtkapital aus den deflationären Aktien- und Anleihemärkten wieder die Gold- und Silberminen entdeckt. Ja, es gab eine Zeit, in der die Gold- und Silberbergbauunternehmen die Spitzengruppe am Aktienmarkt bildeten, wie aus den Barron's Stock Averages, der unten stehenden Tabelle, hervorgeht. Von 1958 bis 1980 stieg der BGMI um den Faktor 42,56, nichts anderes kam an die Edelmetallminen heran.

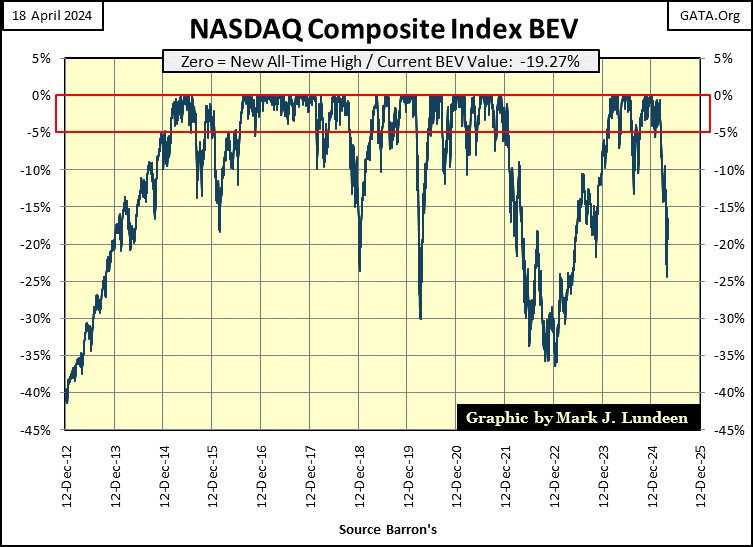

Vergleichen Sie den XAU oben mit dem NASDAQ Composite unten. Sein letztes Allzeithoch wurde am 16. Dezember 2024 erreicht. In den folgenden zwei Monaten blieb der NASDAQ Composite in der Scoring-Position, konnte aber keine neuen BEV-Nullen erreichen. Am 25. Februar fiel er dann unter die Scoring-Position, unter seine BEV -5%-Linie, und ist seither weiter gefallen. Dies ist ein sehr schwacher Chart.

Natürlich ist der NASDAQ Composite Index schon früher auf diese Niveaus gefallen, nur um kurz darauf wieder neue Allzeithochs zu erreichen. Wird sich das wiederholen? Oder wird etwas anderes passieren, wie z. B. der Fall auf tiefe Bärenmarktwerte, und dann dort bleiben?

Wenn der NASDAQ Composite weiter auf immer tiefere BEV-Werte sinkt, ist das nach meiner Einschätzung das wahrscheinlichste Ergebnis: ein Tiefpunkt vor einem Wiederanstieg. So hat es bei diesen High-Tech-Unternehmen bisher immer funktioniert. Aber warum einen großen Verlust hinnehmen, bevor es wieder aufwärts geht? In der Annahme, dass dies beim NASDAQ Composite der Fall sein wird. Bis dahin ist es vielleicht klug, in Gold- und Silberminen zu investieren.

Aus diesem CNBC-Artikel über den US-Staatsanleihemarkt geht hervor, dass der Staatsanleihemarkt in letzter Zeit einen Ausverkauf erlebt hat. Wenn ich mir meine Anleiherenditen ansehe, kann ich das nicht erkennen. Aber wenn dem so ist, ist der Ausverkauf nicht so schlimm wie Anfang 2023, als steigende Anleiherenditen/fallende Anleihekurse die Banken dazu zwangen, ihre Türen zu schließen. Warum sollte jemand einen so "sicheren Hafen" wie Staatsanleihen zu einem solchen Zeitpunkt verkaufen? Wie CNBC berichtet, wegen was sonst? Doch wegen Trump und seinen Zöllen.

Mir gefiel Folgendes: "Die 'inkohärente und unbeständige Art' der Politikgestaltung beeinträchtigt die Attraktivität von Staatsanleihen als sicherer Hafen erheblich, fügte Brown hinzu. Sollte sich das Vertrauensproblem des Marktes gegenüber den USA verschlechtern, dürfte dies eine weitere Verkaufswelle auslösen, so Prashant Newnaha von TD Securities."

Diese beiden Typen müssen beide auf dem College gewesen sein und haben beide Bestnoten in Wirtschaftswissenschaften erhalten, denn sie wissen nichts über die eigentlichen Ursachen, warum der Markt für Staatsanleihen im Jahr 2025 Probleme hat. Sie wissen über die kurzfristigen Probleme Bescheid, die jedem bekannt sind, und zwar von Menschen und Institutionen, die seit Jahrzehnten davon profitieren, die Öffentlichkeit abzuzocken.

Die Wahrheit ist: Präsident Trump ist der erste Präsident in den letzten 100 Jahren, der versucht, dieser parasitären Klasse die Reisschüssel wegzunehmen, also tun sie ihr Bestes, um das zu verhindern.

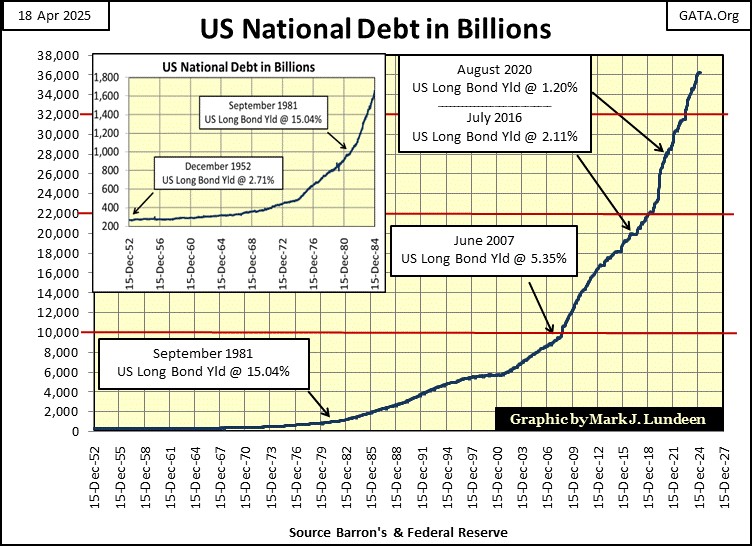

Der folgende Chart ist eine Grafik, die die Konsumenten der Mainstream-Finanzmedien nie zu Gesicht bekommen werden, da es die US-Staatsverschuldung seit 1952 darstellt. Sie veranschaulicht den wahren Grund für die Probleme des Staatsanleihemarktes: Die US-Bundesregierung bedient eine enorme Verschuldung und es gibt keine Anzeichen dafür, dass ihre Ausgabenwut ein Ende hat.

Erstaunlich ist, dass unsere heutigen Finanzmedien erst im Jahr 2025 erkannt haben, dass es ein Problem auf dem Staatsanleihemarkt gibt. Wäre Trump nicht Präsident, würden die Finanzmedien immer noch kein Problem auf dem Markt für Staatsanleihen sehen.

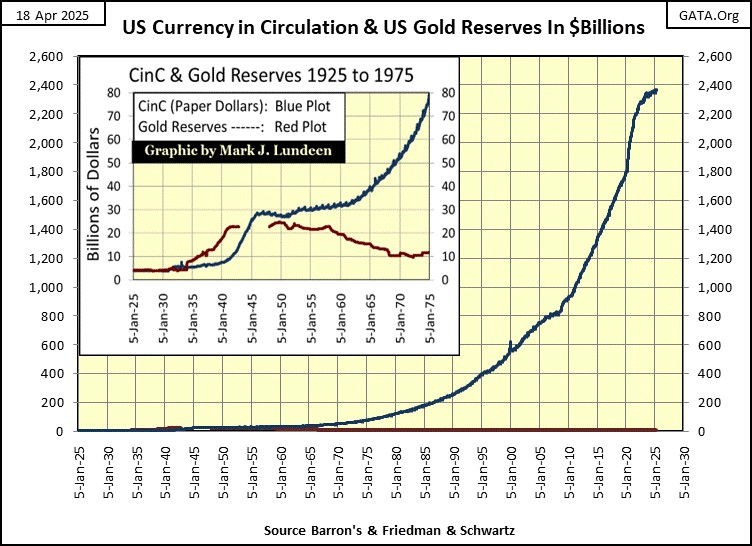

Der nachstehende Chart, in dem CinC (im Umlauf befindliches US-Papiergeld / blaue Grafik) und Dollar in Gold (vom US-Finanzministerium mit 42,22 Dollar je Unze bewertet / rote Grafik) aufgetragen sind, zeigt, warum die Inflation im Jahr 2025 ein Problem darstellt.

Betrachtet man diese beiden Grafiken von 1925 bis 1930, so sind sie fast identisch. Das war der Goldstandard, bei dem die Regierung nur so viele Papierdollar druckte, wie sie Gold als Sicherheit hatte. Damals konnte jemand mit einem 20-Dollar-Schein zu einer Bank gehen und einen 20-Dollar-Doppeladler aus Gold verlangen; 20 Dollar in Gold. Im nachstehenden Chart ist ersichtlich, wann die Vereinigten Staaten den Goldstandard aufgaben, als sie begannen, mehr Papiergeld zu drucken, als zur Deckung ihrer Papierdollar erforderlich war.

Man beachte: Diese Inflation der Papierdollar begann lange vor August 1971, als Nixon den Dollar vom Goldstandard befreite. Nixon hat den Dollar also nicht wirklich aus der 35-Dollar-Goldbindung von Bretton Wood herausgenommen. Er machte nur offiziell, was seit 1950 die Politik war: die Geldpolitik der US-Regierung der unbegrenzten Papiergeldinflation, eine Politik der Geldinflation, die bis heute anhält.

Geldinflation gibt es schon seit der Erfindung des Geldes, denn kein König lebt unter seinen Möglichkeiten. Simbabwe (das frühere Rhodesien) erlebte Anfang des 21. Jahrhunderts einen historischen Ausbruch von Geldinflation.

Der Besitz einer US-Staatsanleihe, die in einigen Jahren fällig wird und in einem Dollar rückzahlbar ist, der während der Laufzeit der Staatsanleihe garantiert an Kaufkraft verliert, ist also ein wichtiger Faktor, warum die Renditen für Staatsanleihen und alle anderen Anleihen seit August 2020 gestiegen sind.

Um ihre Investitionen zu schützen, verlangen die Anleihekäufer eine Inflationsprämie; höhere Renditen = niedrigere Anleihekurse. Das ist der Grund, warum der Markt für Staatsanleihen abverkauft wird. Was das mit Trump und seinen Zöllen zu tun hat, kann niemand wirklich genau sagen.

Aber "Marktexperten" reden weiter und werden dafür verdammt gut bezahlt. Hier sind einige Artikel, die in den vergangenen Jahrzehnten in Barron's veröffentlicht wurden und sich mit Gold und dem US-Dollar befassen. Washingtons Missmanagement des US-Dollar dauert schon sehr lange an.

Hier ist etwas, das alle aufmuntert: der BEV-Chart von Gold. In der letzten Woche verzeichnete Gold sein 64. neues Allzeithoch (BEV-Null = 0,00%), seit Gold im November 2023 in die Punkterangliste aufgenommen wurde, wie aus dem BEV-Chart unten hervorgeht. 64 neue Allzeithochs, die den Goldpreis in den letzten 17 Monaten um 72% auf 1.370 Dollar ansteigen ließen.

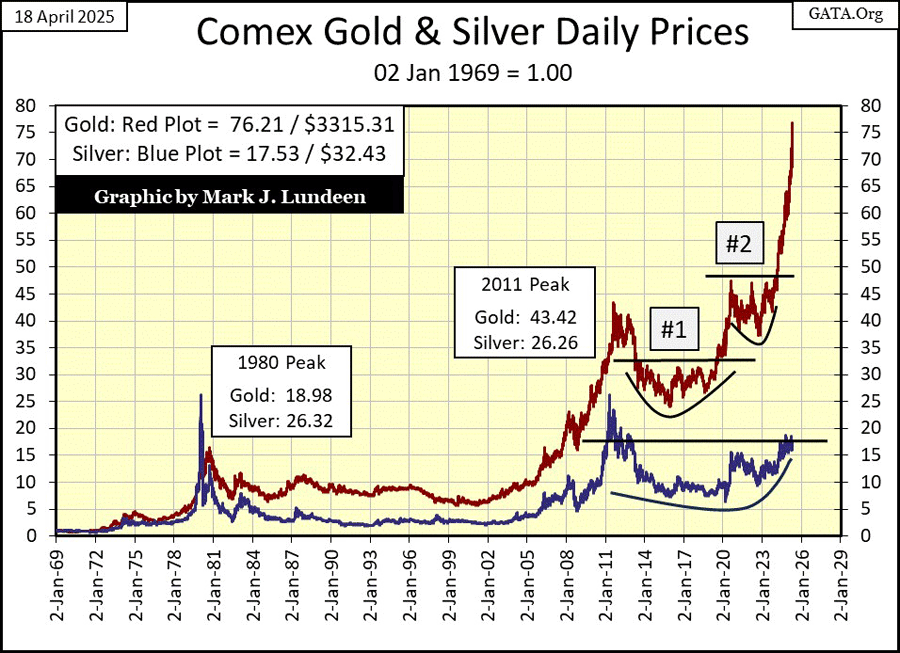

Der obige BEV-Chart von Gold behandelt als BEV-Chart jedes neue Allzeithoch auf die gleiche Weise: als fette Null oder 0,00%. Ein BEV-Chart ignoriert Dollarwerte und kann daher den erstaunlichen Anstieg des Goldpreises seit November 2023 nicht zeigen. Daher füge ich den unten stehende Chart ein, in dem die indexierten Werte von Gold und Silber dargestellt sind, wobei der 02. Januar 1969 = 1,00 ist. Unten sehen wir Gold und Silber nicht in Dollar, sondern nach den Faktoren, um die sie seit 1969 gestiegen sind.

Bei Redaktionsschluss dieser Woche hat Gold seit Januar 1969 um den Faktor 76,21 zugelegt. Das ist viel besser als der Faktor von Silber von 17,53. Woran liegt es, dass Silber im Vergleich zu Gold so schlecht abschneidet? Wenn ich das wüsste. Wenn sich Silber jedoch entschließt, abzuheben und über seine 20er-Linie auszubrechen, dürften seine Gewinne sehr beeindruckend sein. Wenn Silber in dieser Woche ebenfalls um den Faktor 76,21 zugelegt hätte, wie viele Dollar wären das dann? Nun, am 02. Januar 1969 notierte Silber bei 1,85 Dollar je Unze. Das multipliziert mit dem Faktor von Gold von 76,21 = 140,99 Dollar je Unze für Silber. Das ist es wert, darauf zu warten!

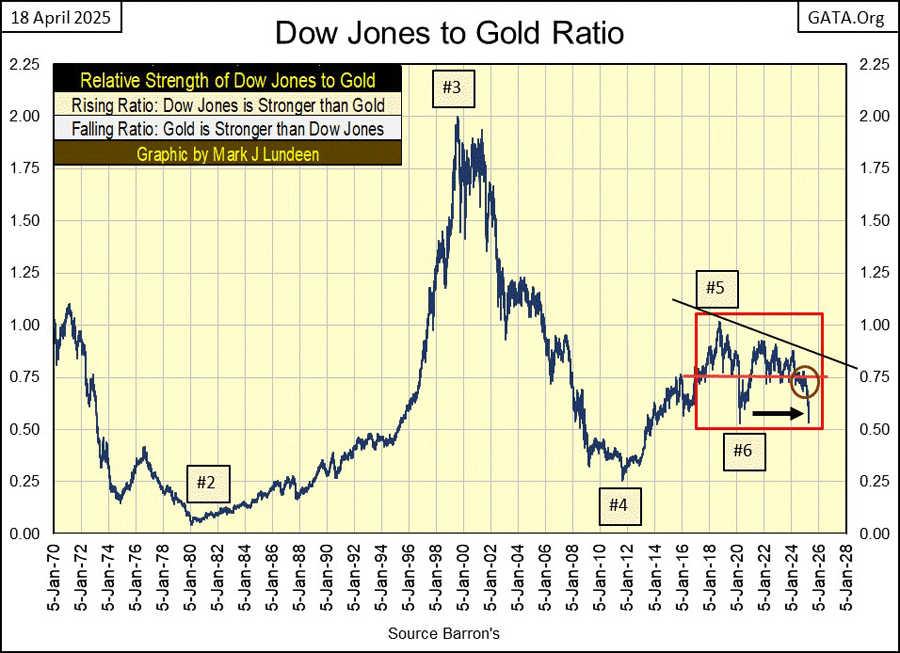

Dabei ist zu bedenken, dass die Bewertungstrends von Dow Jones und Gold in der Regel antizyklisch verlaufen, d. h. wenn der eine Wert steigt, steigt der andere nicht. Betrachten wir also das Verhältnis zwischen dem Dow Jones und Gold im nachstehenden Chart. Dieser Chart ist einfach zu verstehen. Ich nehme die indexierten Werte für den Dow Jones und Gold, wobei der 05. Januar 1970 = 1,00 ist, und teile den indexierten Wert für den Dow Jones durch den indexierten Wert von Gold, um dieses Verhältnis zu erstellen.

Interessant an der Darstellung dieses Verhältnisses ist die Tatsache, dass der Trend dieses Verhältnisses viele Jahre lang anhalten kann, sobald er die Richtung wechselt, sei es nach oben, wenn der Dow Jones stärker ist als Gold, oder nach unten, wenn Gold stärker ist als der Dow Jones. Wenn dieses Verhältnis aus seiner roten Box ausbricht, ist das der Beginn eines Jahrzehnts, in dem Gold, Silber und ihre Minenwerte im XAU den Aktienmarkt übertreffen werden? Das kann ich nicht mit Gewissheit sagen. Aber ich denke es.

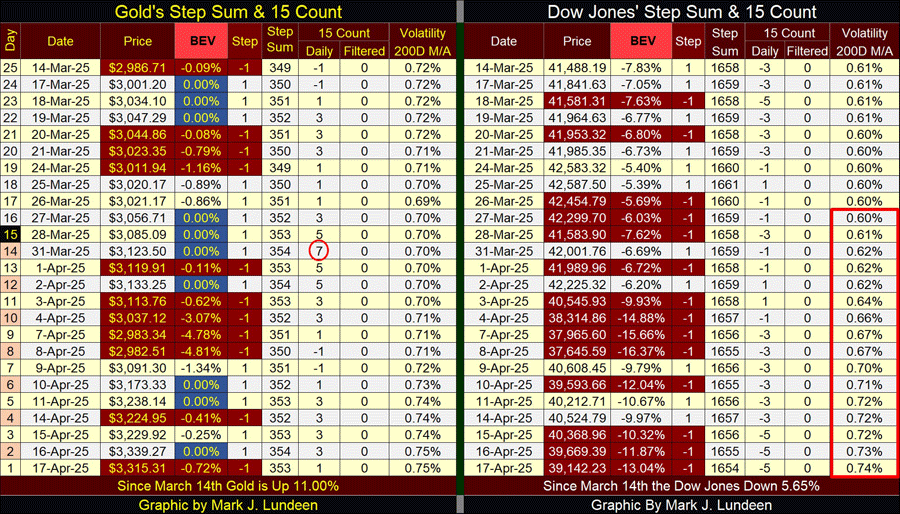

Die unten stehende Tabelle mit den Stufensummen für Gold ist eine großartige Tabelle. Auch in der letzten Woche waren zehn der 25 Tagesabschlüsse auf einem neuen Allzeithoch. Dennoch schloss der Goldpreis in der 15er-Zählung die Woche mit einem sehr neutralen Wert von +1, was darauf hindeutet, dass der Goldmarkt, so heiß er auch ist, kein überkaufter Markt ist, sondern ein Markt, der für einen Bewertungsrückschlag fällig ist.

Dies geschah am 31. März, als die 15er-Zählung von Gold auf einen überkauften Wert von +7 anstieg. Und was geschah dann? Der Goldpreis fiel für zwei Tage auf die BEV-Linie von -5% zurück und stieg dann wieder an. Dies ist eine erstaunliche Zeit in der Geschichte des Goldmarktes. Ich gehe davon aus, dass es in den kommenden Wochen und Monaten noch Überraschungen geben wird, die meisten davon nach oben.

Der Dow Jones hat Probleme auf seiner Seite der Stufentabelle. Man könnte optimistisch sein und sehen, dass all diese roten Abwärtstage den Dow Jones nur um 13,04% von seinem letzten Allzeithoch zum Wochenschluss sinken ließen. Der Dow Jones hat sich also von seinem Tiefststand am 8. April deutlich erholt. Eine Tatsache, die mir schon seit langem durch den Kopf geht, ist die Tatsache, dass der derzeitige Bullenmarkt für Aktien im August 1982 begann, also vor 43 Jahren. Wie viel mehr können die Menschen vernünftigerweise von diesem geriatrischen Bullenmarkt erwarten?

Der 200-DMA der täglichen Volatilität von Gold schloss die Woche bei 0,74% und ist offenbar auf dem Weg zu einem Wert von über 1,00%. Das ist der Punkt, an dem die Bullen von Herrn Bär zerfleischt werden, bis sie wieder einmal lernen, dass es keinen Spaß macht, ein Bulle in einem Bärenmarkt zu sein.

© Mark J. Lundeen

Dieser Artikel wurde am 20.04.2025 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.