Deutschland: Neuer Bürokratierekord

23.04.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1382 (05:44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1309 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 142,10. In der Folge notiert EUR-JPY bei 161,73. EUR-CHF oszilliert bei 0,9372.

Märkte: Trump-Administration rudert zurück

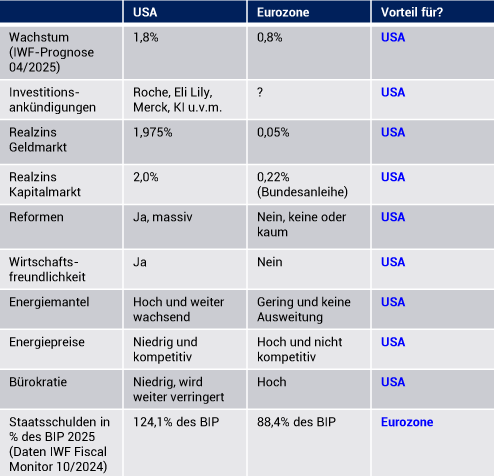

Die Finanzmärkte reagierten positiv auf die Neuausrichtungen der Trump-Administration. Trump wünscht sich weiter eine laxere Gangart der Fed, was hinsichtlich des sehr hohen positiven Realzinses (knapp 2% versus 0,05% in Eurozone und -3,10% in Japan) auch gerechtfertigt wäre, aber das Thema Entlassung des Fed-Chefs ist vom Tisch. Zudem ist im Handelskonflikt mit China ein konzilianterer Ton aus Washington zu vernehmen.

Man erachtet das Zollniveau, das gegenwärtig gilt, als für nicht haltbar. Man sucht Entspannung. Nach der brachialen Zoll- Disruption steht nun erkennbar Handelsdiplomatie auf der Agenda. Das gilt nicht nur für die Causa China, sondern umfänglich. Auch der US-Friedensplan für die Ukraine impliziert positive Impulse, zumindest für die US-Wirtschaft. Alle Entwicklungen wirkten sich positiv für Risikoaktiva aus. Gold, das zuletzt stark profitierte, kam unter starken Verkaufsdruck. Das galt nicht für Silber (Aspekt industrielle Verwendung). Der USD konnte am Devisenmarkt Boden gewinnen.

Die "Warnungen" an die Adresse der Trump-Administration sind seitens des Datenpotpourris nicht zu überhören. Die Stimmungsindikatoren brechen weg (gestern Richmond, siehe unten). Mehr noch wurde die BIP-Prognose für die USA seitens des IWF gegenüber der Januar-Prognose massiv um 0,9% auf jetzt 1,8% reduziert. Nur Mexikos Prognose wurde stärker gekappt (-1,7%).

Aktienmärkte: Late Dax +1,17%, EuroStoxx 50 +1,03%, S&P 500 +2,51%, Dow Jones +2,66%, NASDAQ 100 +2,63%. Aktienmärkte in Fernost Stand 05:57 Uhr: Nikkei (Japan) +1,98%, CSI 300 (China) +0,22%, Hangseng (Hongkong) +2,41%, Sensex (Indien) +0,75% und Kospi (Südkorea) +1,49%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,44% (Vortag 2,47%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,35% (Vortag 4,41%) abwirft.

Devisenmärkte: Der EUR (-0,0155) notiert gegenüber dem USD im Tagesvergleich deutlich schwächer. Gold (-151,50 USD) verlor gegenüber dem USD markant. Das galt weniger für Silber (-0,06 USD). Der Bitcoin notiert bei 93.190 USD (05:59 Uhr). Gegenüber der Eröffnung am Vortag ergibt sich ein Anstieg im Tagesvergleich um 4.960 USD.

IWF: Anpassung der IWF Prognosen im World Economic Outlook

Kommentar: Die negativen Anpassungen der Wachstumsprognosen seitens des Internationalen Währungsfonds (IWF) können nicht verwundern. Die aus den USA generierten Disruptionen, die zum jetzigen Zeitpunkt noch nicht voll abschätzbar sind, entfalten ihre negative Wirkung. Die Wirkungskanäle sind Unsicherheit über Kostenentwicklungen bei Beschaffungsmärkten als auch Unsicherheit über die Nachhaltigkeit von Absatzmärkten. Beide Aspekte wirken sich belastend auf Produktion und Investitionen aus.

Zu den Fakten: Die Reduktion der BIP Prognose der Weltwirtschaft fällt mit 0,5% von 3,3% auf 2,8% per 2025 signifikant und per 2026 um 0,3% auf 3,0% bedeutend aus. Allen voran zahlen die USA laut IWF-Prognose einen hohen Preis. Hier wurde die Prognose von 2,7% auf 1,8% verringert. Die Eurozone kommt mit einer Reduktion um 0,2% mit einem blauen Auge davon.

Die Eurozone profitiert insbesondere von den starken Dienstleistungsländern (Tourismus), allen voran Spanien (Prognose von 2,3% auf 2,5% erhöht). Länder der Eurozone, die stärker industriell geprägt sind und engere Verzahnungen mit der Weltwirtschaft haben, kommen in den Prognosen stärker unter die Räder. Sowohl das BIP Italiens als auch Deutschlands (letzter Platz der Industrienationen) wurden jeweils um 0,3% gekappt.

Heftige Anpassungen musste Kanada als einer der Hauptbetroffenen der US-Zoll- und der US-Amerikapolitik mit einer Verkürzung der Prognose per 2025 von 2,0% auf 1,4% hinnehmen. Noch härter traf es Mexiko mit einer Rückstufung der Prognose von bisher 1,4% auf -0,3% per 2025.

Die Schwellenländerprognose wurde per 2025 von bisher 4,2% auf 3,7% gekappt. Diese Länder sind grundsätzlich mit der Weltwirtschaft eng verzahnt. Chinas Prognose wurde von 4,6% auf 4,0% verkürzt, während die Prognose für Indien nur von 6,5% auf 6,2% gesenkt wurde.

EUR/USD nach Rekordständen seit Ende 2021: Eine Bestandsaufnahme

Der EUR markierte gegenüber dem USD jüngst einen mehrjährigen Höchststand bei 1.1573. Dieser Anstieg war/ist nicht Ausdruck endogener Stärke des EUR, sondern einer neuen Risikobewertung des USD als Leitwährung.

Bezüglich klassischer Aspekte der Analyse gibt es nur ein Feld, in dem die Eurozone gegenüber den USA punkten kann. Das ist die aufgelaufene und projizierte Höhe der Staatsverschuldung. Ansonsten spricht alles für die USA und den USD. Das gilt insbesondere für die Felder, in denen es um das zukünftige Momentum der Wirtschaft und die Zukunftsfähigkeit geht. Da reden wird über Investitionstätigkeit (Kapitalstock) und die Rahmenbedingungen für Investitionen (Steuern, Bürokratie, Wirtschaftsfreundlichkeit, Sektor Energie). In diesen Feldern fällt die Eurozone, aber insbesondere Deutschland markant ab.

Aus Sicht der Märkte werden diese positiven Aspekte jedoch durch das Übermaß der Disruptionen seitens Trump gefährdet. Das ist verständlich, denn die USA bieten durch dieses Agieren keine Verlässlichkeit (Rechtsrahmen national wie international). Anders ausgedrückt: Das, was Trump durch Reformen mit Händen schafft, wird durch sein Agieren versus Fed konterkariert.

Der Angriff auf die Unabhängigkeit der US-Notenbank seitens Trump war aus Sichtweise der Finanzmärkte und der internationalen Politik auch ein Angriff auf den US-Leitwährungsstatus, der den USA wie keinem anderen Land hohe und prekäre Handelsdefizite und Staatsverschuldungen als auch Neuverschuldungen erlaubte. Der Anstieg des Goldpreises darf als Gradmesser des Vertrauensverlusts in den USD bewertet werden. Empfehlung: Ohne temporär am USD-Leitwährungsstatus festzuhalten, wird die angestrebte Vorbereitung der USA auf die multilaterale Ordnung scheitern. Maß und Mitte sind geboten.

Deutschland: Großteil der Firmen befürchtet negative Trump-Folgen

Die Unternehmen erwarten laut aktueller ZEW-Umfrage unter 800 Firmen mit Sitz in Deutschland (Umfrage fand zwischen Mitte März und Mitte April statt) zunehmend negative Folgen der Politik von US-Präsident Trump für unsere Wirtschaft.

Mehr als 80% im Verarbeitenden Gewerbe und in der Informationswirtschaft rechnen mit entsprechenden Konsequenzen, Im Dezember lag der Anteil bei 75%. 20% befürchten sehr negative Auswirkungen durch die US-Regierung. Weniger als 10% der Unternehmen gehen von positiven Effekten aus, so der Leiter der Befragung aus dem ZEW-Forschungsbereich.

Kommentar: Das Stimmungsbild verdunkelt sich im Lande fortgesetzt. Positive Versprechen der kommenden Regierung sind kassiert worden. Damit wurde das Vertrauensverhältnis endogen zwischen den politisch Verantwortlichen und der Wirtschaft, aber auch den Bürgern weiter pulverisiert. Exogene Faktoren, wie die US-Zollpolitik, verschärfen die Risikolage.

Wirtschaftsfreundliche Politik ist bestenfalls in Ansätzen oder unzureichend seitens der Politik erkennbar. In Elementarfeldern wie der Energiepolitik ist Konkurrenzfähigkeit des deutschen Standorts auch bei den geplanten Maßnahmen nicht ansatzweise in Sichtweite. Die angekündigten Mrd.-Investitionen in den USA seitens Pharma-Firmen (Roche, Eli Lily u.a.), aber auch in KI im dreistelligen Milliardenbereich finden keinen ansatzweisen Vergleich in Deutschland und der Eurozone. Der Eindruck entsteht, dass Zukunftsindustrien einen weiten Bogen um uns machen. Wie soll dann aber unsere Zukunft aussehen?

Deutschland: Neuer Bürokratierekord

Der Umfang der Bundesgesetze habe ein neues Rekordhoch erreicht, wie aus der Untersuchung von Professor Wagner von der Universität Wien in Zusammenarbeit mit der Berliner Wirtschaftsuni ESMT und der Internetplattform www.buzer.de hervorgeht. Demnach summierte sich Anfang 2025 der Umfang auf 1.306 Einzelgesetze mit rund 39.536 Normseiten. Damit sei das Volumen der Gesetzgebung innerhalb von 15 Jahren um etwa 60% angewachsen.

Zum Vergleich: 2010 gab es noch 1.082 Einzelnormen mit insgesamt rund 24.775 Normseiten. Im Vergleich zum Vorjahr habe sich das Volumen trotz aller politischen Bekenntnisse zum Bürokratieabbau um 2,5% erhöht. Bürokratische Hürden belasten den Forschern zufolge nicht nur Unternehmen, sondern auch Bürgerinnen und Bürger.

Die derzeitige Betrachtung der Bundesgesetzgebung sei nur ein Teil des Problems, ein noch größerer Anteil der gesetzlichen Regelungen finde sich in Durchführungsverordnungen, Landesgesetzen und der EU-Gesetzgebung. Die tatsächliche Bürokratiebelastung dürfte daher noch weit höher sein.

Kommentar: In Deutschland mangelt es an Wachstum. Wir wachsen dort, wo das Wachstum sich gegen die Zukunftsfähigkeit des Landes richtet. Diskretionäre Politik seitens unserer Regierungen wirken kontraproduktiv auf dieses Land und damit wegen unserer Bedeutung auch auf die EU und Eurozone.

In diesem Land, aber auch in der EU wird die Freiheit der Unternehmen und der Bürger in Gesetzen, Verordnungen und Regulierungen erstickt. Diese Regulierungen sind Ausdruck von überbordenden Kontrollinteressen seitens des Staates. Mehr noch sind sie Ausdruck des Misstrauens gegenüber Wirtschaft und Bürgern. Sie sind zudem für Unternehmen und Bürger Kostenfaktoren. Sie dämpfen den Willen zur Leistung, sie gängeln Firmen und Bürger! Diese Politik steht im Widerspruch zu den Geboten Freiheit und Demokratie.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbrauchervertrauen auf tiefstem Stand seit 11/2023

Der Index des Verbrauchervertrauens stellte sich laut Erstschätzung per Berichtsmonat April auf -16,7 Punkte (Prognose -15,5) nach zuvor -14,5 Zählern. Es ist der niedrigste Wert seit November 2023.

Niederlande: Der Index des Verbrauchervertrauens sank per April von -34 auf -37 Punkte und markierte den tiefsten Indexstand seit Dezember 2023 (-38 Zähler).

Belgien: Der Index des Verbrauchervertrauens sank per Berichtsmonat April von -10 auf -14 Punkte.

USA: Stimmung in Richmond bricht ein

Der Richmond Fed Composite Index verzeichnete per April einen Einbruch von -4 auf -13 Punkte und markierte den niedrigsten Indexstand seit November 2024. Erstschätzungen PMIs diverse Länder (50 Punkte Scheidewert Wachstum/Kontraktion)

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,1240 1.1270 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.