Deutschland: IFO-Barometer der Unsicherheit legt zu

02.05.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1310 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1267 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 145,24. In der Folge notiert EUR-JPY bei 164,29. EUR-CHF oszilliert bei 0,9375.

Märkte: Finanzmärkte zu Monatsbeginn zuversichtlich, Berichtssaison zumeist unterstützend

Die Finanzmärkte zeigten sich zu Monatsbeginn weiter im Modus der Risikobereitschaft. Aktienmärkte legten überwiegend zu. Auch der "Trump-Trade" Krypto lebte jüngst wieder auf, messbar an dem Bitcoin-Anstieg. Gold und Silber verloren zuletzt losgelöst vom aktuellen Tagesanstieg an Boden. Der USD rappelte sich auf. In der USD-Debatte kehrt Rationalität ein. Unterstützend wirkte zumeist die Berichtssaison. Das gilt insbesondere für den US-Tech-Sektor. Hier setzten Alphabet und Microsoft positive Akzente. Apple konnte dagegen weniger überzeugen.

Das geopolitische Bild liefert sowohl Entspannung als auch Verspannung. China zeigt sich nach initialem Zögern bereit zu Zollgesprächen mit USA. Das ist positiv. Andererseits bringen die USA das Thema Sekundärsanktionen wegen Iran und Russland ins Spiel. Das wäre bezüglich der Versorgung der Welt mit Energie fatal.

Das Datenpotpourri lieferte aus Europa durchwachsene Daten. Die Daten aus den USA waren enttäuschend, allen voran das BIP.

Kommentar: Das US-BIP im 1. Quartal (-0,3% annualisiert) ist durch vorgezogene Importe (reduzieren das BIP) wegen der Zollpolitik massiv verzerrt. Die Belastung im 1. Quartal wird einer Entlastung durch geringere Importe in den Folgequartalen weichen.

Aktienmärkte: Late Dax +0,28 (30.4.), EuroStoxx 50 -0,25%, S&P 500 +0,63%, Dow Jones +0,21%, NASDAQ 100 +1,10%. Aktienmärkte in Fernost Stand 05:50 Uhr: Nikkei (Japan) +0,60%, CSI 300 (China) Feiertag, Hangseng (Hongkong) +1,68%, Sensex (Indien) +0,54% und Kospi (Südkorea) +0,06%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,45% (Vortag 2,49%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,23% (Vortag 4,18%) abwirft.

Devisenmärkte: Der EUR (-0,0003) notiert gegenüber dem USD im Tagesvergleich kaum verändert. Gold (+15,00 USD) und Silber (+0,24 USD) konnten gegenüber dem USD nach der vorherigen Schwäche partiell Boden gutmachen. Der Bitcoin notiert bei 97.180 USD (05:56 Uhr). Gegenüber der Eröffnung am Vortag ergibt sich ein Anstieg im Tagesvergleich um 2.380 USD.

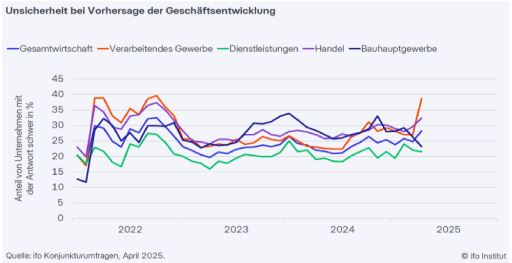

Deutschland: IFO-Barometer der Unsicherheit legt zu

Unternehmen haben zunehmend Schwierigkeiten, ihre Geschäftsentwicklung vorherzusagen. Im April gaben 28,3% der das Firmen an (Vormonat 24,8%). Die Antworten gelten als ein Indikator für wirtschaftliche Unsicherheit. Der Indikator kletterte auf den höchsten Stand seit November 2022.

Kommentar: Die unten dargestellten Indices bewegen sich durchgehend auf prekären Niveaus, die Zukunftsunfähigkeit belegen. Nie war der Handlungsdruck höher, die inneren Rahmendaten für die uns alle tragende Wirtschaft in kühner Form neu zu gestalten. Verweigern wir diese Politik, erodiert die Ökonomie, erodiert der Wohlstand, erodiert der gesellschaftliche Zusammenhalt, was ultimativ die Demokratie destabilisiert (Analogie 1929-1932)!

Besonders stark stieg die Unsicherheit in der Industrie (tragendes Geschäftsmodell). Dort stieg der Anteil um rund 11 Prozentpunkte auf 38,7%. In nahezu allen Branchen fällt es Unternehmen schwerer, die weitere Entwicklung vorherzusagen. Besonders unsicher sind die Elektrobranche und der Automobilbau mit mehr als 45%. Im Handel berichtete rund ein Drittel der Unternehmen von einer schwierigen Situation.

Bei den Dienstleistern ist die Unsicherheit weniger stark ausgeprägt. Der Anteil von 21,6% ist hier nahezu unverändert geblieben. Einzig im Bauhauptgewerbe ist die Unsicherheit zurückgegangen. Während im März noch 26,3% berichteten, die eigene Geschäftsentwicklung schwer prognostizieren zu können, waren es aktuell 23,2%. Grund dafür ist voraussichtlich das von der Regierung geplante Infrastrukturpaket.

O-Ton IFO-Institut: "Immer mehr Unternehmen tappen derzeit im Dunkeln, wenn es um ihre eigene Zukunft geht. Haupttreiber ist der sich zuspitzende Zollkonflikt mit den USA. Positive Impulse wie das ausgehandelte Koalitionspapier der neuen Regierung konnten das bislang nicht auffangen. Die Unternehmen brauchen jetzt vor allem Planbarkeit. Je länger die Unsicherheit anhält, desto eher werden Investitionen und Neueinstellungen aufgeschoben."

Kommentar: Diese IFO-Umfrage ist wertvoll. Sie unterstreicht zwingenden und umfassenden Handlungsbedarf der kommenden Regierung, das Vertrauen der Wirtschaft zurückzugewinnen, denn ohne Wirtschaft geht nichts, gar nichts.

Vor dem Hintergrund der massiven globalen Unwägbarkeiten, ist es erforderlich, dass unsere Ökonomie nicht auch noch mit inneren Unwägbarkeiten oder Rigiditäten konfrontiert ist. Es ist ein Schulterschluss zwischen Politik und Wirtschaft erforderlich, der eine Basis generiert, das historisch einmalig erodierte Vertrauen der Wirtschaft in Politik umzukehren. Dazu bedarf es mehr als der von der kommenden Regierung geplanten Maßnahmen, die in die richtige Richtung gehen, aber nicht ausreichend sind.

In diesem Report haben wir mehrfach darauf verwiesen, dass es einer Neuausrichtung bedarf, die größer und umfassender sein muss als die Agenda 2010 unter Gerhard Schröder!

Datenpotpourri der letzten 48 Handelsstunden

Eurozone: Daten durchwachsen!

Deutschland: Die Einzelhandelsumsätze sanken per März im Monatsvergleich um 0,2% (Prognose -0,4%) nach zuvor 0,2% (revidiert von 0,8%). Im Jahresvergleich kam es zu einem Anstieg um 2,2% (Prognose 2,4%) nach zuvor 0,0% (revidiert von 4,9%).

Deutschland: Die Arbeitslosenrate in der saisonal bereinigten Fassung legte erwartungsgemäß per April von zuvor 6,2% auf 6,3% zu.

USA: BIP und weitere Daten enttäuschen

Das BIP sank unerwartet per 1. Quartal in der annualisierten Darstellung um 0,3% (Prognose 0,3%, zuvor 2,4%). Der ADP-Beschäftigungsreport wies 62.000 neue Jobs in der Privatwirtschaft aus (Prognose 115.000, Vormonat revidiert von 155.000 auf 147.000). Der Einkaufsmanagerindex aus Chicago sank per April von zuvor 47,6 auf 44,6 Zähler (Prognose 45,5).

Die persönlichen Einkommen nahmen per März im Monatsvergleich um 0,5% (Prognose 0,4%) nach zuvor 0,7% (revidiert von 0,8%) zu. Der private Konsum stieg per März im Monatsvergleich um 0,7% (Prognose 0,5) nach zuvor 0,5% (revidiert von 0,4%). Der Index anhängiger Hauskäufe legte per März von zuvor 72,1 auf 76,5 Punkte zu. Die Arbeitslosenerstanträge lagen per 26.4. bei 241.000 (Prognose 224.000) nach zuvor 223.000.

Russland: Solide Daten

Die Einzelhandelsumsätze legten per März im Jahresvergleich um 2,2% zu (Vormonat 2,2%). Die Reallöhne stiegen per Februar im Jahresvergleich um 3,2% nach zuvor 6,5%. Die Arbeitslosenrate stellte sich per März auf 2,3% nach zuvor 2,4%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,1240 1.1270 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.