Inflation-Pattsituation

27.05.2025 | John Mauldin

In den nächsten Artikeln werde ich einige erste Gedanken der SIC zu den wichtigsten Themen darlegen. Heute beginnen wir mit der Inflation, insbesondere mit den stark unterschiedlichen Ansichten von David Rosenberg und Jim Bianco, und gleichen sie dann mit einigen Gedanken anderer Redner aus. David und Jim sind gute Freunde, deren Analysen ich im Laufe der Jahre als sehr nützlich empfunden habe. Es ist schwer vorstellbar, dass beide dieses Mal Recht haben, aber der Kontrast zwischen ihnen ist aufschlussreich.

Dave Rosenberg: Immer noch im Team Transitory

Die kurzfristige US-Wirtschaftsprognose hängt hauptsächlich von Handels- und Zollfragen ab, zusammen mit der Ungewissheit, wie alle reagieren werden. Im Allgemeinen lassen sich die Ansichten in drei Kategorien einteilen: Rezession, Inflation und ein dazwischen liegendes Szenario der "Stagflation". David Rosenberg glaubt fest an eine Rezession. Er rechnete sogar schon mit einer Rezession, bevor Trump den aktuellen Handelskrieg begann.

Jetzt glaubt er, dass die Auswirkungen des Handelskriegs auf die Verbraucher der letzte Strohhalm sein werden. Die USA sind in besonderem Maße gefährdet, weil unsere Wirtschaft am stärksten von den Konsumausgaben abhängt und die privaten Ersparnisse am niedrigsten sind:

Hier ist Daves Erklärung (aus dem Transkript):

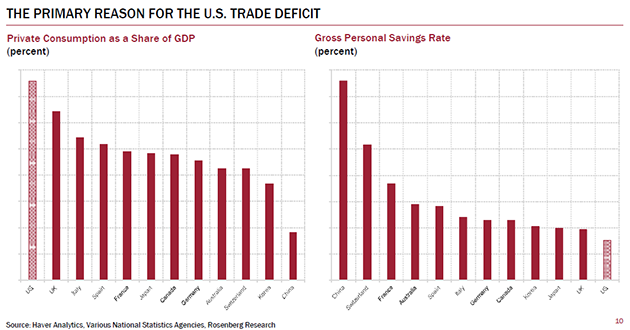

"Es ist die Struktur der US-Wirtschaft. Ich meine, sehen Sie sich diesen Chart an. Jeder, der sagt: 'Oh, nun, die Vereinigten Staaten werden abgezockt', nein. Das liegt ganz einfach daran, dass die Vereinigten Staaten von den Verbraucherausgaben leben. Es gibt kein Land auf der Welt, in dem der Anteil der Verbraucherausgaben am BIP so hoch ist...

Die meisten Länder haben eine nationale Verkaufssteuer [Mehrwertsteuer]. Das würde in den Vereinigten Staaten niemals durchgesetzt werden. Man kann den Verbraucher nicht mit einer Verkaufssteuer belasten. Der Verbraucher ist der Motor der Wirtschaft. Nicht die Investitionen, sondern der Verbraucher.

Welches Land hat eine niedrigere Sparquote? Welches Land hat einen so hohen Konsumanteil am BIP? Und es gibt eine 95%ige Korrelation zwischen Verbraucherausgaben und Importen. Diejenigen, die der Meinung sind, dass wir die Handelsdefizite der Vereinigten Staaten abbauen müssen, sollten sich also überlegen, ob wir die US-Wirtschaft nicht besser europäisch oder asiatisch gestalten sollten, indem wir sparsamer werden und weniger konsumieren und weniger importieren."

Nach Ansicht von Dave stehen wir kurz vor einer Kollision zwischen den bereits schwächelnden Verbraucherausgaben und den zollbedingten Preissteigerungen. Ersteres deutet auf eine Rezession hin, letzteres auf eine Inflation. Wie wird sich dies entwickeln? Dave erwartet zunächst eine Inflation, die aus einem bestimmten Grund vorübergehend sein wird.

Nochmals, aus dem Transkript:

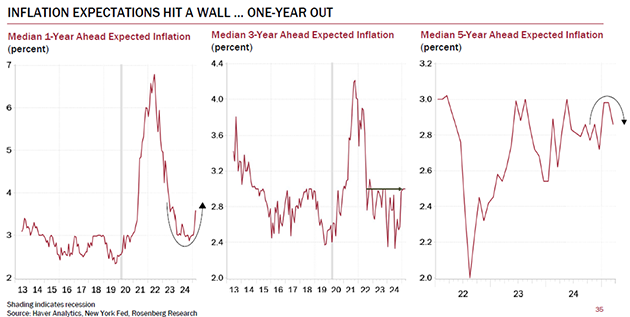

"Werfen Sie einen Blick auf den jüngsten Bericht der New Yorker Fed. Nur die einjährige Inflationserwartung ist nach oben gerichtet. Der Dreijahreswert bewegt sich seitwärts. Die fünfjährigen sind gesunken, und alle verkaufen ihre Anleihen. Inflation. Zölle sind Inflation. Es ist ein Preisschock. Und ich weiß, dass die Leute über die vorübergehende Entwicklung lachen werden, aber es gibt einen Grund, warum sie 2021 und 2022 nicht vorübergehend war.

Und der Grund, warum sie vorübergehend sein wird - ich schäme mich nicht, dieses Wort noch einmal zu benutzen, auch wenn Jay Powell es nicht tun würde - ist der Arbeitsmarkt. Der Grund, warum die Inflation länger anhielt, als wir alle dachten, jedenfalls als ich dachte, war, dass sie eine mindestens 18-monatige Lohn- und Preisspirale auslöste, weil sich der Arbeitsmarkt anspannte. Und weil die Menschen dafür bezahlt werden, dass sie nicht arbeiten, weil Angebot und Nachfrage nach Arbeitskräften so stark auseinanderklaffen, hat sich der Preisschock, der Angebotspreisschock von COVID auf die Löhne übertragen.

Ich habe Neuigkeiten für Sie. Dieses Mal wird es nicht passieren. Es geht nicht um die um 4,2% niedrigere Arbeitslosenquote. Unter der Oberfläche sehen Sie einen starken Rückgang der Nachfrage nach Arbeitskräften, weniger offene Stellen, geringere Einstellungsquoten, deutlich weniger Job-Hopping. Der Arbeitsmarkt sieht heute ganz anders aus."

Der Unterschied besteht nach Ansicht von Dave darin, dass die Arbeitnehmer heute weit weniger zuversichtlich sind als in den Jahren 2021-2023. Dies zeigt sich in Umfragen, die eine viel größere Angst vor Arbeitsplatzverlust und niedrigere Lohnerwartungen zeigen. Unter diesen Bedingungen wird es nicht zu einer Lohn-Preis-Spirale kommen, ohne die es für die Inflation schwierig sein wird, Fuß zu fassen. Unabhängig von den Zollsätzen erwartet Dave in 12 Monaten eine deutlich niedrigere Inflation. Leider wird die Inflation in eine Rezession münden, und hier ist der Grund dafür. Lesen Sie dieses Zitat aufmerksam:

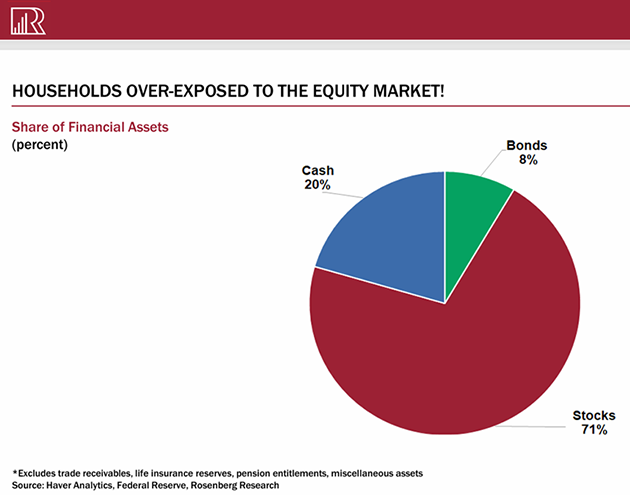

"Der Haushaltssektor Amerikas hatte noch nie zuvor ein Aktienengagement von 50 Billionen Dollar in seinen Bilanzen. Niemand hat in diesem Zyklus eine Neugewichtung vorgenommen. Diversifizierung wurde zu einem schmutzigen Wort mit 15 Buchstaben - kaufen Sie jeden Bärenmarkt. Schauen Sie sich an, wie hoch der Aktienbesitz zu Beginn des Tech-Wracks war. Kaum mehr als 10 Billionen Dollar. Zu Beginn der Finanzkrise waren es 15 Billionen Dollar. Jetzt sind wir bei 50 Billionen Dollar, es steht also eine Menge auf dem Spiel...

Etwa 71% des Finanzvermögens der Haushalte sind in Aktien angelegt. Wer will schon Anleihen? 8% in Anleihen. Anleihen sind für Verlierer. Wer taucht auf einer Cocktailparty auf und spricht über den Bauch der Kurve? Keiner wird mit Ihnen reden. Nein. Wir werden über Bitcoin und den Nasdaq-100 reden."

"Aber das Wichtigste sind die Boomer... Der Durchschnittsboomer ist jetzt 70 Jahre alt. Er ist nicht 45, 50 oder 55 Jahre alt wie zu Beginn der großen Finanzkrise. Und über 60% des Portfolios der Boomer sind im Aktienmarkt investiert. Es sollten 30% bis 40% sein. Die Zeit ist nicht auf ihrer Seite. Und mich schaudert es, wenn ich mir vorstelle, was passiert, wenn dieser Anteil jemals schrumpft, wenn man sich anschaut, dass die größten Engagements in Aktien in der falschen Bevölkerungsgruppe liegen. Niemand spricht über die zukünftigen Konsequenzen, insbesondere für den Arbeitsmarkt.

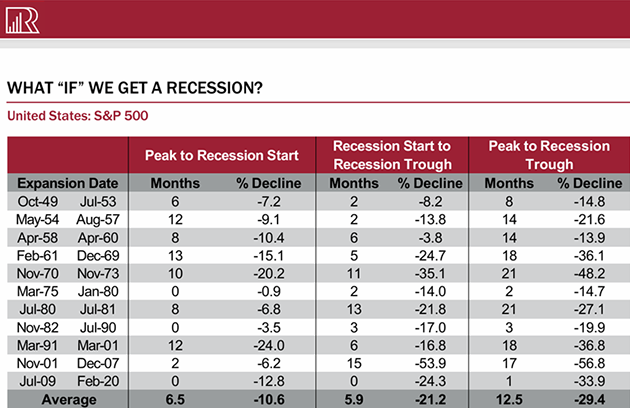

Denn wenn sie sehen, dass ihre Ruhestandspläne mit ihrer goldenen Gans nicht aufgehen werden, stehen sie vielleicht bei Walmart an, um einen Job zu bekommen, nur um herauszufinden, dass Roboter das übernehmen. So sieht also eine Rezession für diejenigen aus, die tatsächlich an den LEI glauben, für diejenigen, die an das Modell der New Yorker Fed glauben. Wir sind noch nicht über den Berg. Im Übrigen glaube ich, dass das Beste, was ich sagen kann, ist, dass es zu diesem Zeitpunkt keine schlimme Rezession geben wird. Sie hätte es sein können, aber ich denke, dass wir mindestens zwei oder drei Quartale mit einem leicht negativen BIP erleben werden."

Die Baby-Boomer sind im Allgemeinen (Sie sind vielleicht eine Ausnahme) einem Aktienbärenmarkt ausgesetzt, der normalerweise sogar mit leichten Rezessionen einhergeht. Vielen wird es ohnehin gut gehen, aber für eine beträchtliche Anzahl von ihnen könnten ihre Ruhestandspläne zunichte gemacht werden. Einige werden wieder in den Arbeitsmarkt eintreten, wodurch die Löhne weiter sinken und die Arbeitslosenquote steigen wird. Dies ist problematisch, weil die breiten Aktienmarktindices während einer Rezession immer fallen. Rosie hat uns diesen Chart gezeigt:

Dave hat ein überzeugendes Argument für dieses Szenario geliefert. Aber halten Sie diesen Gedanken fest, bis Sie eine andere Sichtweise in Betracht ziehen.

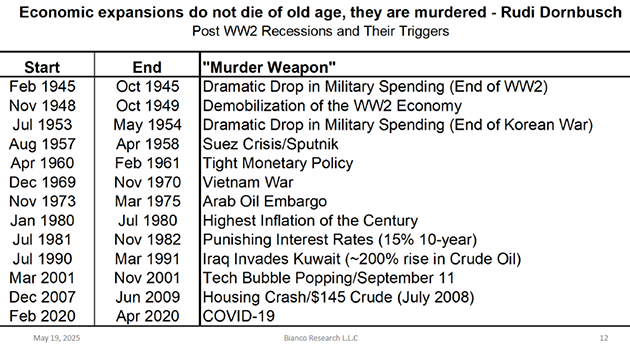

Jim Bianco: Mordwaffen

Jim Bianco betrachtet den Konjunkturzyklus mit anderen Augen. Für ihn sind Rezessionen kein natürliches Phänomen. In einer kapitalistischen Wirtschaft ist es normal, dass das Wachstum so lange anhält, bis es durch etwas gestoppt wird. Wenn schlechte Unternehmen scheitern dürfen und neue Ideen sich frei entwickeln können, verändert sich die Wirtschaft, muss aber nicht schrumpfen. Jim zitiert den MIT-Wirtschaftswissenschaftler, der in den 1970er Jahren sagte: "Wirtschaftsexpansionen sterben nicht an Altersschwäche, sie werden ermordet."

Wenn sich eine Rezession abzeichnet, was wird diesmal die Mordwaffe sein? Im SIC ging Jim eine Reihe von Hochfrequenzindikatoren wie Einzelhandelsumsätze und wöchentliche Anträge auf Arbeitslosenunterstützung durch. Diese "harten Daten" geben nicht viel Anlass zur Sorge. Natürlich könnte sich das ändern, und die "weichen Daten" deuten darauf hin, dass ein Wandel bevorstehen könnte. Aber er ist noch nicht da. Was da ist, so Jim, ist die Inflation, und sie ist keineswegs vorübergehend. Es handelt sich eher um eine neue Normalität. Er ist der Meinung, dass die Inflation nach COVID eine große Veränderung darstellt:

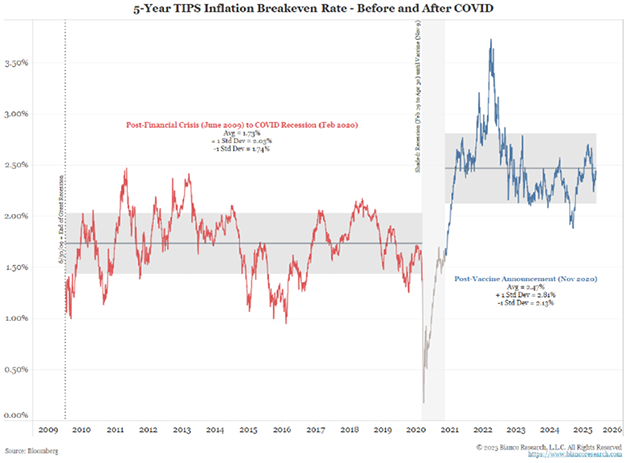

"Ich würde behaupten, dass die Inflation in großen Zyklen verläuft. Der Inflationszyklus begann im Jahr 1965. Er endete 1991, obwohl er 1981 seinen Höhepunkt erreichte, aber er endete 1991 mit dem Zusammenbruch der Sowjetunion. Es folgte eine lange Phase der Disinflation. Diese endete mit COVID, und ich würde behaupten, dass die meisten Volkswirtschaftler und die meisten Menschen nicht erkennen, dass wir uns im Jahr 5 eines neuen Inflationszyklus befinden, und dass sie immer noch glauben, wir befänden uns in der Ära der Roten Armee [siehe Grafik unten].

Wenn man eine Rezession oder eine Finanzkrise hat, und wir hatten beides, verändert sich die Wirtschaft. Veränderung bedeutet nicht schlechter. Es bedeutet anders. Sie hat sich verändert. Die Wirtschaft hat sich nach COVID verändert."

Jim teilte diesen Chart, der seinen Standpunkt veranschaulicht. Der "normale" Inflationsbereich hat sich nach 2020 eindeutig nach oben verschoben.

Ich habe schon einmal darüber gesprochen. Die COVID-Pandemie und alle damit verbundenen Ereignisse haben die Wirtschaft in einer Weise verändert, die wir noch immer nicht ganz verstehen. Jim ist der Meinung, dass sie uns in einen neuen Inflationszyklus gestürzt hat, der bereits im Gange war, bevor Trump mit der Einführung von Zöllen begann. Aber die Zölle werden nicht helfen. Hier ist wieder Jim:

"Zölle bedeuten höhere Preise. Wenn Trump Recht hat und wenn einige an der Wall Street Recht haben, dass wir keinen Anstieg der Inflation aufgrund von Zöllen zu erwarten haben, dann sollten wir die Meißel in die Hand nehmen und damit beginnen, Trump auf den Mount Rushmore zu setzen...

Wenn er das durchziehen könnte, wenn wir herausfinden, dass sie all diese Zölle erheben und Milliarden und Abermilliarden von Dollar in dieses Land fließen und die Preise nicht steigen, dann zahlen die Chinesen dafür und vielleicht übernimmt Walmart ein bisschen davon, und Trump hat einen Weg gefunden, die Steuern für jemanden zu erhöhen, der nicht reich ist oder nicht zu den Amerikanern gehört, dann sollte er direkt auf den Mount Rushmore kommen. Besteuert nicht mich, besteuert den Mann hinter dem Baum. Der Mann hinter dem Baum ist Chinese, und er hat einen Weg gefunden, sie zu besteuern.

Ich glaube nicht, dass das der Fall sein wird. Ich denke, wir werden feststellen, dass die Preise steigen und die Inflation zunehmen wird, und wenn die Inflation in diesem Umfeld steigt, bedeutet das, dass die Fed anhält. Der Weg des geringsten Widerstands bei den Anleiherenditen wird also höher sein, und ich glaube, dass das für die Märkte problematisch sein wird."

Die Basisinflation liegt jetzt bei fast 3%. Die "neutrale" Inflationsrate liegt etwa 1 Prozentpunkt höher, also bei 4% und damit knapp unter dem aktuellen Leitzinsband. Das bedeutet, dass die derzeitige Politik der Fed weder locker noch straff ist. Wenn die Inflation sie zu einer restriktiven Politik zwingt, werden wir am kurzen Ende mit 5% oder mehr rechnen müssen und am langen Ende sogar noch höher, es sei denn, die Zinskurve bleibt flach.

Höhere Zinssätze könnten durchaus eine Rezession auslösen. Jim ist sich da nicht sicher. Aber er ist sich sehr sicher, dass die Inflation in nächster Zeit nicht auf 2% zurückgehen wird. Er ging eine Reihe von marktbasierten Erwartungscharts durch, die zeigen, dass die Inflation bis 2030 hoch bleibt.

Eine 10-jährige Inflationswelle (wenn diese im Jahr 2020 beginnt und bis 2030 andauert) ist nach keiner Definition "vorübergehend". Aber Jim sieht sie nicht als katastrophal an. Ältere Leser werden sich daran erinnern, dass 7% oder sogar 8% Hypotheken in den 1990er Jahren normal waren. Wir werden es überstehen.

Hässliche Kombination

In Anbetracht der Ansichten von Rosenberg und Bianco lautet die Schlüsselfrage: Wann, wenn überhaupt, wird der Pessimismus, der in den "weichen Daten" zum Ausdruck kommt, in den harten Daten durchgängig deutlich? Das könnte bedeuten, dass die Rezession näher rückt.

Man darf jedoch nicht vergessen, dass es sich nicht um eine Entweder-Oder-Situation handelt. Die Menschen können ihre Ausgaben ein wenig oder stark einschränken. Unternehmen können einen Einstellungsstopp verhängen, aber keine Entlassungen ankündigen. Zwischen Boom und Pleite ist viel offenes Terrain.

Das alles wird noch viel beunruhigender, wenn ich an Lacy Hunt denke, der während der SIC (wie schon seit Jahren) feststellte, dass die wachsende Staatsverschuldung das BIP-Wachstum unterdrückt. Die jüngsten Nachrichten aus dem Capitol Hill machen keine Hoffnung auf eine Verringerung der Verschuldung.

Dies deutet auf die hässliche Kombination von nahezu Nullwachstum, wenn nicht gar einer Rezession, hin, während gleichzeitig die Inflation so hoch bleibt, wie es die meisten Amerikaner als Erwachsene noch nicht erlebt haben. Wie Jim Bianco sagte, sind viele von uns mental immer noch in den Jahren nahe der ZIRP verankert, als die Fed darum kämpfte, die Inflation auf 2% zu bringen. Eine schwere Rezession könnte die Inflation wieder auf dieses Niveau drücken, aber auch das würde uns nicht gefallen.

Andere Einblicke in die Inflation

Natürlich sprachen auch andere SIC-Redner über die Inflation. Beginnen wir mit Barry Habib. Barry hat vier der letzten sieben Crystal Ball Awards von Zillow für die genauesten Hypothekenzinsvorhersagen von 150 Wirtschaftswissenschaftlern gewonnen und war immer unter den ersten fünf. Wir sollten darauf achten, was er zu sagen hat. Ich zitiere:

"Es ist auch interessant, Jerome Powells Meinung [zur Inflation] zu verstehen. So sagte Jerome Powell kürzlich, dass '... wir ohne Preisstabilität nicht die langfristigen Perioden starker Arbeitsmarktbedingungen erreichen können, die allen Amerikanern zugute kommen.' Wie ist das zu verstehen? Dass die Fed zwei Mandate hat. Beide Mandate sind sehr wichtig, und wenn eines davon extrem außer Kontrolle gerät, wie ein unbändiges Kind... dann wird man das Kind zurechtweisen, und das wird die Fed wahrscheinlich auch tun.

Aber alle Dinge sind gleich... es scheint, dass die Fed derzeit der Meinung ist, dass Inflation wichtiger ist als Beschäftigungszahlen, zumindest im Moment. Die Entscheidungen der Fed werden also mehr von den Inflationsdaten als von den Arbeitsmarktdaten bestimmt, obwohl beide von entscheidender Bedeutung sind, es sei denn, die Arbeitsmarktdaten geraten wirklich außer Kontrolle.

Die Chancen stehen gut, dass wir einen Rückgang der Inflation erleben werden. Ich weiß, dass es dazwischen eine Menge Zölle gibt, aber wir sollten einen Rückgang der Inflation sehen, wenn auch langsam, und das sollte bedeuten, dass die Zinsen [im Laufe der Zeit] sinken sollten, und das sollte uns einige Hinweise auf den Immobilienmarkt geben.

Abgesehen davon denke ich, dass die PCE-Kerninflation hartnäckig sein wird, und sie wird hartnäckig sein, weil die Wiederbeschaffungswerte, die wir in der Mitte und in der zweiten Hälfte des Jahres 2024 gesehen haben, ziemlich bescheiden waren. Wenn also neue Daten herauskommen, werden sie die Daten aus dem Jahr 2024 ersetzen, und es wird schwer sein, im Vergleich zum Vorjahr nennenswerte Fortschritte zu erzielen. Wahrscheinlich werden wir uns im Bereich von 2,5 bewegen. Das ist in etwa der Stand der Dinge bei der PCE-Kerninflation, die immer noch über dem Ziel der Fed liegen wird.

Aber eines der Dinge, auf die sie achten, ist die drei- und sechsmonatige Rate. Und derzeit ist die schlechte Nachricht, dass die Drei- und Sechsmonatsraten, die die Fed so sorgfältig prüft, über den Jahresraten liegen. [Die schlechten Vergleiche] müssen also Herausforderungen überwinden, und das wird den Fortschritt bei der Jahresinflation hartnäckig machen, obwohl die Märkte positiv reagieren werden, wenn wir gute niedrige Monatswerte oder Monatswerte bekommen."

Dennoch glaubt Barry, dass die Fed die Zinsen in diesem Jahr zwei- oder dreimal senken wird, selbst angesichts der hartnäckigen Inflation. Barry kritisiert Powell (wie auch ich) schon seit mehreren Jahren, weil er die Inflation außer Kontrolle geraten ließ. Powell ist um sein Vermächtnis besorgt und scheint Angst davor zu haben, dass die Inflation zurückkommt. Barry glaubt, dass er die Stärke des Arbeitsmarktes überschätzt (er sieht die Arbeitsmarktdaten ähnlich wie David Rosenberg und Danielle DiMartino) und bald reagieren muss:

"Ich denke, die Fed wird später religiös und nüchtern werden... Vielleicht sind es zwei Senkungen, vielleicht eine um 50, eine um 25 oder vielleicht drei um 25 Basispunkte, aber in der zweiten Jahreshälfte, wenn die Arbeitslosenquote steigt, werden wir einige der Zollunsicherheiten hinter uns lassen. Es wird keinen Schutz für Jerome Powell geben. Sie werden sich mit der Tatsache auseinandersetzen müssen, dass die Wirtschaft nicht so stark ist, wie er glaubt."

Deshalb glaubt Barry, dass auch die Hypothekenzinsen sinken werden, und zwar in Richtung 6%. Er hat viel Zeit damit verbracht, seine Überlegungen dazu darzulegen. Lassen Sie mich kurz zusammenfassen, wie Peter Boockvar die Inflation sieht. Peter Boockvar hört sich jedes Quartal über 100 Gewinnmitteilungen an. Nahezu jedes Unternehmen spricht über Preiserhöhungen. Sie versuchen herauszufinden, wie viel von den Zöllen sie weitergeben können. Selbst wenn sie einen Teil der Zölle auffangen, steigen die Preise für den Endverbraucher.

In dem Maße, in dem die Unternehmen die Zölle auffangen, bedeutet dies geringere Erträge, geringere Investitionen oder weniger Beschäftigung. Peter glaubt, dass sich dies ab dem dritten Quartal bemerkbar machen wird. Und dann werden wir sehen. Und er weist darauf hin, dass ein fallender Dollar von Natur aus inflationär ist. Der USD ist seit Anfang des Jahres um fast 10% gefallen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 23. Mai 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.