Strategic Investment Conference - Fazit

26.06.2025 | John Mauldin

Heute werden wir erneut über die SIC sprechen - nicht über die Konferenz selbst, sondern über die Schlussfolgerungen, zu denen sie uns verholfen hat. Dies ist keine Zusammenfassung der Konferenz. Es sind meine Überlegungen zu einigen Dingen, von denen ich denke, dass wir sie in unserem Leben und bei der Verwaltung unseres Anlageportfolios anwenden sollten. Der "strategische" Teil bedeutet, dass wir Informationen nicht um ihrer selbst willen suchen. Wir suchen nach Informationen, weil sie unser Handeln beeinflussen sollten.

Ich schreibe diese Artikel in erster Linie für Anleger, sowohl für Privatpersonen als auch für Unternehmen. Wir alle haben eine Verantwortung gegenüber jemandem - uns selbst, unseren Familien, unseren Kunden - und müssen die bestmöglichen Entscheidungen treffen. Investieren kann Spaß machen, aber es ist kein Spiel. Es ist eine ernste Angelegenheit, und wir sollten sie auch so angehen, und nicht als Ratespiel, das man aus dem Bauch heraus macht.

Heute möchte ich das Thema "Signal vs. Störgeräusche" aufgreifen, das David Bahnsen letzte Woche erläutert hat. Ich denke, das war einer der wichtigsten Artikel, die ich seit langem geschrieben habe. Ich bin der festen Überzeugung, dass der Schlüssel zu erfolgreichem Investieren darin besteht, sich die Unterscheidung zwischen Investitionsrauschen und -signal klar vor Augen zu halten. Aber es ist auch unglaublich schwierig... und deshalb müssen wir ständig daran erinnert werden.

"Eine lange Liste von Ungewissheiten"

Letzte Woche ging es in den Nachrichten um den Konflikt zwischen Israel und dem Iran. Für diejenigen, die im Kreuzfeuer stehen, ist er erschreckend real, während wir, die wir in Sicherheit sind, uns natürlich fragen, was er für uns bedeutet. Als Anleger denken wir über die Auswirkungen auf die Wirtschaft und die Märkte nach. Aber sehen wir ein Signal oder ein Rauschen? Letzte Woche habe ich argumentiert, dass es sich für die große Mehrheit der Anleger um ein Rauschen handeln dürfte. Aber bei der vielen Lektüre, die ich mache, stoße ich auf andere, die eine andere Sichtweise haben.

Mein ziemlich berühmter Autor/Händler/Hedgefonds-Guru-Freund Doug Kass (der den bekannten Hedgefonds Seabreeze Partners leitet) erwähnte, dass einer meiner Artikel über die SIC ihn nachdenklich gemacht habe:

"Vor zwei Wochen las ich (wie schon seit einigen Jahren) John Mauldins leuchtenden wöchentlichen Kommentar in Thoughts from the Frontline, in dem er einige der Kommentare von seiner jährlichen Strategic Investment Conference zusammenfasste.

John ist seit mehreren Jahrzehnten ein guter Freund von mir, und ich habe seine Überlegungen in dieser Zeit ausführlich und mit Interesse gelesen. Ursprünglich wurde ich von seinen Schriften (und Gedanken) wegen seiner faktenbasierten Markt- und Wirtschaftsanalysen angezogen. Besonders bewundert habe ich seine Objektivität (und seine Fähigkeit, auf sich ändernde Bedingungen und Trends zu reagieren), seinen gesunden Menschenverstand, seine logische Argumentation und seine tiefgründigen Ausführungen.

Was mir auffiel, war seine Ausgabe vom 31. Mai 2025 mit dem Titel 'Bullische Highlights', in der John die allgemein optimistische Aktienmarktperspektive hervorhob, die seine Konferenz durchzog (da 'der Pessimismus abnimmt'). Ein anschauliches Beispiel war Felix Zulauf, ein ehemaliges Mitglied des Barron's Roundtable und Schweizer Vermögensverwalter, der einen Anstieg des S&P-Index auf 7.000 Punkte erwartet (ein historisch skeptischer Mensch):

'Also, wenn mir jemand eine Pistole an den Kopf hält, würde ich auf den S&P 7.000 sagen... und danach wieder 9.000.' - Felix Zulauf

Da ich das genaue Gegenteil von Felix bin (ich bin ein kurzfristiger Bär), dachte ich nach der Lektüre von Felix' Überlegungen, dass ich auf ihn hören sollte, wenn er optimistisch ist und neue Höchststände bei den Aktien sieht. Als Felix sich dem bullischen Chor der Herde anschloss, überprüfte ich mehrere Tage lang (wie John es mir im Laufe der Jahre beigebracht hat) meine bearische Markteinschätzung.

Trotz der offensichtlichen Aufwärtsbewegung von Felix und nach dieser erneuten Prüfung (nachdem ich seine SIC-Präsentation zum zweiten Mal gesehen habe) bleibe ich standhaft negativ - und ich bin zu dem Schluss gekommen, dass der Bullenmarkt der Gelassenheit (den ich als solchen bezeichnen würde) bald zu einem abrupten Ende kommen könnte."

Doug fuhr dann fort:

"Der israelisch-iranische Konflikt (der nun schon den vierten Tag andauert) ist ein weiterer in einer langen Liste von Ungewissheiten, mit denen die Anleger konfrontiert sind. Und bei einem Kurs-Gewinn-Verhältnis von 22,5 schätzen die Anleger das Risiko zu gering ein und bewerten es zu niedrig:

• Wir stehen vor den größten sozialen und politischen Risiken in den USA seit dem Vietnamkrieg.

• Die Wahrscheinlichkeit einer 'Slugflation' (nachlassendes Wirtschaftswachstum und hartnäckige Inflation) ist so groß wie seit den 1970er Jahren nicht mehr.

• Wir stehen vor der größten Gefahr, dass der US-Dollar und die Kapitalmärkte nicht länger ein 'sicherer Hafen' in der modernen Geschichte sein werden.

• Wir stehen vor der größten Schuldenlast und dem größten Defizit aller Zeiten - und keine der beiden Parteien scheint irgendeine Art von Haushaltsdisziplin zu befürworten.

• Wir stehen vor der größten Investitionsorgie der Geschichte (für künstliche Intelligenz), obwohl die Rendite dieser Investition weniger sicher ist.

• Wir stehen vor einer brauchbaren Alternative zu Aktien im Bereich der festverzinslichen Wertpapiere (zum ersten Mal seit 15 Jahren), da Anleihen eine aktienähnliche Rendite bei begrenztem Risiko und begrenzter Volatilität bieten."

Ich würde noch die Zoll- und Handelspolitik hinzufügen. Und zwar nicht nur in den USA, sondern im Welthandel. Es gibt eindeutig eine Verschiebung... aber wohin? Dies ist nicht nur ein US-amerikanisches Anliegen. Der Druck ist überall zu spüren. Doug ist der Meinung, dass all dies zu einem Bärenmarkt führen wird - auch wenn er später sagt, dass er mit Leerverkäufen vorsichtig sein will, weil der Markt weiterhin so stark ist.

Doug ist ein Aktienhändler. Er leitet einen Long/Short-Hedgefonds. Er beobachtet die Märkte den ganzen Tag, jeden Tag, auf der Suche nach Gewinnchancen, die vielleicht nur ein paar Tage oder Wochen andauern. Das ist nicht nur ein Hobby. Es ist ein Vollzeitjob, dem er seine ganze Aufmerksamkeit widmet. Die meisten von uns haben andere Sorgen und sind nicht in der Lage, das zu tun. Wir sind Investoren, keine Händler. Beides ist nicht dasselbe, und in jedem Fall ist es wichtig, in der eigenen Spur zu bleiben.

Für den Händler Doug ist der Konflikt zwischen Israel und dem Iran ein Signal. Doug sieht Signale in vielen anderen Dingen, die ich für meinen Anlagestil als Störgeräusche betrachten würde. Und das sollten Sie auch.

Viele kluge Köpfe skizzieren, was der jüngste Nahostkonflikt bedeuten wird. Er könnte in viele verschiedene Richtungen gehen. Ich erwarte nur geringe Auswirkungen auf die Weltwirtschaft, solange die Öltransporte weiter fließen. Die Aussichten könnten sich schnell verschlechtern, wenn Tankerschiffe angegriffen werden. Die Versicherer werden den Persischen Golf effektiv schließen, egal, was jemand will.

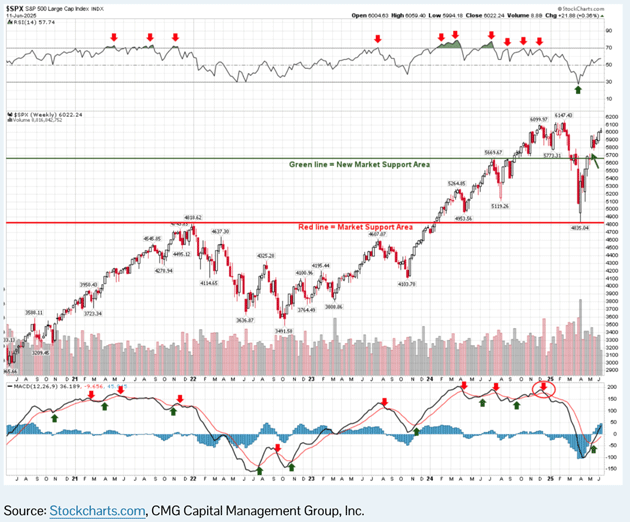

Lassen Sie uns nun über Felix Zulauf sprechen. Felix ist ebenfalls Händler. Er verwendet eine ganze Menge technischer Analysen. Ich habe keine Erlaubnis, seinen Chart zu verwenden, aber hier ist einer, der ähnlich ist. Er verwendet den MACD (Moving Average Convergence/Divergence), einen trendfolgenden Momentum-Indikator.

Die Verwendung dieser Charts und zahlreicher anderer technischer Indikatoren kann recht anspruchsvoll sein. Grundsätzlich, und das habe ich in meiner Anfangszeit genutzt, kann man Ein- und Ausstiegspunkte durch gleitende Durchschnitte darstellen. Aufgrund der Marktkonsolidierung und anderer Faktoren ist dies heute sehr viel schwieriger als in den 1990er und 2000er Jahren. Ich habe Ende der 90er und Anfang der 2000er Jahre ernsthaft Market-Timing-Portfolios betrieben und in sie investiert und bin damit recht gut gefahren.

Aber aus einer Vielzahl von Gründen begannen diese Systeme Risse zu zeigen, und zum ersten Mal in meinem Leben bin ich tatsächlich rechtzeitig ausgestiegen. Ein großer institutioneller Anleger sagte mir, dass er noch nie einen Vermögensverwalter hatte, der seinen Fonds schloss, als er gerade Geld verdiente. Er wollte unbedingt, dass ich weitermache. Aber meine Persönlichkeit eignet sich einfach nicht gut dafür, Geld zu verwalten. Ich habe die richtige Entscheidung getroffen.

Felix' neuester Artikel trägt den Titel "Das leichte Geld ist verdient". Felix ist mehr daran interessiert, den Trend richtig einzuschätzen, als tatsächlich eine Zahl vorherzusagen. Er kann sich sofort ändern, wenn der Trend sich ändert. Seiner Meinung nach nähern wir uns dem, was er als mittelfristiges Hoch bezeichnet. Mit einer echten Krise rechnet er aber erst viel später in diesem Jahrzehnt. In diesem Punkt stimmen wir ihm zu.

Für Felix ist der Trend nach oben gerichtet. Er glaubt, dass die USA weiterhin hohe Defizite aufweisen und eine Politik des leichten Geldes betreiben werden, was einer Hausse den Wind aus den Segeln nehmen wird. Mag sein. Ich halte den Markt mit 22,5 Gewinnen, die sich größtenteils auf einige wenige Aktien konzentrieren, für problematisch. Glaube ich, dass es einzelne Aktien gibt, die von hier aus noch steigen könnten? Auf jeden Fall. Aber im Moment lassen Freunde ihre Freunde keine Indexfonds kaufen.

Es gibt buchstäblich Tausende von Dougs und Felixes da draußen. Mit 99%iger Wahrscheinlichkeit sind Sie nicht einer von ihnen. Sie können mit ihnen (oder anderen wie ihnen) investieren, wenn Sie möchten. Wenn deren Strategie für Sie Sinn macht. Aber denken Sie nicht, dass Sie mit ihnen handeln können.

In den letzten zwei Jahren habe ich an einer wöchentlichen Telefonkonferenz mit 40 bis 45 Personen teilgenommen. Dabei handelt es sich hauptsächlich um Händler/Betreiber/Großinvestoren, aber auch um einige geopolitische Analysten. Es ist ein gut geführter, durchdachter Austausch. Es handelt sich um ernsthafte Investoren, von denen die meisten ihr eigenes Geld verwalten. Sie verbringen viel Zeit damit, Unternehmen und Branchen zu studieren. Sie sprechen offen über ihre Portfolios. Diejenigen, die Long- oder Short-Positionen in Aktien oder Anleihen (oder was auch immer) eingegangen sind, haben konkrete Gründe dafür. Sie kaufen oder verkaufen nicht einfach "den Markt".

Sie interessieren sich zwar für alles, aber mehr für die Details ihrer Anlagen. Da viele von ihnen kurzfristig orientiert sind, ist der Unterschied zwischen Signal und Störgeräuschen für jeden von ihnen anders, und das sollte auch für Sie gelten. Wenn Sie also bereit sind, sich die Mühe zu machen und Monate und Jahre damit zu verbringen, Erfahrungen auf sehr spezifischen Märkten zu sammeln, können Sie einer von ihnen sein. Seien Sie nur anfangs sehr vorsichtig.

Sie haben Alternativen

Die (oft jüngeren) Anleger von heute sagen häufig: "Es gibt keine Alternative" (TINA). Das ist ein dummer Spruch. Ich sage Ihnen, dass es Alternativen gibt.

Wir sollten auch beachten, dass die Märkte lange Phasen durchlaufen können, die weder nach oben noch nach unten gerichtet sind. Sie können auch seitwärts tendieren. In der Tat kann ein ausgedehnter flacher Markt Exzesse genauso gut auswringen wie ein Bärenmarkt, nur nicht so schnell. Ende 1999/Anfang 2000 schrieb ich, dass der S&P meiner Meinung nach in diesem Jahrzehnt flach bleiben würde. Ich wurde als zu bärisch angesehen.

Es stellte sich heraus, dass ich Recht hatte. Wahrscheinlich hatte ich Glück, aber die historischen Daten, die wir betrachteten, deuteten darauf hin, dass sich die Bewertungen in den nächsten zehn Jahren ändern würden. Die Mentalität, Indexfonds zu kaufen und zu halten, hat in zwei Rezessionen nicht funktioniert. Doch nach 2009 funktionierte sie eindeutig. Die Dinge ändern sich. Ich denke, dass wir uns heute eher in der ersten als in der zweiten Phase befinden. Übrigens gab es in den 2000er Jahren viele Dinge, die funktioniert haben. Es gab viele Alternativen.

Außerdem ist "der Markt" nicht unsere einzige Anlagemöglichkeit. Es stimmt, dass der S&P 500 oder der Nasdaq 100 schon seit vielen Jahren kaum noch zu schlagen sind, wenn man sein Geld einfach in den Markt wirft. Wenn Sie das mit "dem Markt" meinen, dann sehen Sie natürlich keine Alternativen.

Tatsächlich aber bieten die Finanzmärkte ein reichhaltiges Angebot an interessanten Unternehmen und Sektoren. "Es gibt keine Alternativen" ist Unsinn. Es gibt immer Alternativen. Zu einem bestimmten Zeitpunkt werden einige besser aussehen als andere. Large-Cap-Technologiewerte sind schon seit langem in dieser Position, aber sie waren es nicht immer. Die Dinge ändern sich.

Wenn die breiten Indizes in eine Seitwärtsbewegung übergehen, werden sich einige Aktien immer noch gut entwickeln. Sie werden wahrscheinlich schnell Interesse auf sich ziehen, was bedeutet, dass die höchsten Gewinne an die Käufer gehen, die die Masse schlagen. Das ist die Position, die Sie anstreben. Aber woher wissen Sie, wohin Sie gehen sollen?

Sie haben zwei Möglichkeiten. Die erste ist, aufzuhören, der Masse zu folgen, und die Fähigkeiten und die Intuition zu entwickeln, die erforderlich sind, um künftige Gewinner zu erkennen. Das ist schwierig, weil diese zukünftigen Gewinner fast per Definition nicht wie Gewinner aussehen. Viele von ihnen werden in der Tat wie Verlierer aussehen. Bei Ihren Nachforschungen werden Sie schnell feststellen, dass viele kluge Leute sie wie die Pest meiden.

Das ist kein Zufall. Die Tatsache, dass so viele Leute sagen: "Kaufen Sie diese Aktie nicht", ist ein Hauptgrund dafür, dass ihr Preis so niedrig ist. Und oft ist ein niedriger Preis aus einem sehr guten Grund niedrig.

Aber was ich hier beschreibe, ist "Value Investing", die Methode, die Warren Buffett, Howard Marks und viele andere mit großem Erfolg angewandt haben. Sie gewinnen nicht, indem sie hoch verkaufen, sondern indem sie niedrig kaufen. Dies erfordert Mut und eine unglaubliche Menge an Geduld sowie die seltene Fähigkeit, Kritiker zu ignorieren.

Ein Value-Ansatz hat im heutigen Umfeld den zusätzlichen Vorteil, dass Sie in Aktien investieren können, die im Falle eines Bärenmarktes nicht so stark fallen wie die bekannten Technologietitel. Ihre Bewertungen liegen bereits im vernünftigen Bereich, wenn nicht sogar darunter, so dass sie näher an der Talsohle liegen.

Die Wahl der richtigen Anlagestrategie ist von großer Bedeutung. Welche Strategie Sie auch immer wählen, entscheidend ist, dass Sie dabei bleiben. Eine unvollkommene Strategie, die Sie problemlos verfolgen können, ist besser als eine vollständig optimierte Strategie, die Sie zum falschen Zeitpunkt aufgeben werden.

Für viele, vielleicht sogar die meisten Anleger ist es einfacher, eine dieser schwierigeren Methoden mit einem professionellen Manager zu verfolgen. Abgesehen von der Tatsache, dass er wahrscheinlich besser in der Lage ist, die notwendigen Nachforschungen anzustellen, wird ein guter Verwalter Ihnen helfen, die unvermeidlichen steinigen Zeiten zu überstehen.

(Dies setzt natürlich voraus, dass Sie einen guten Manager auswählen, was seine eigenen Herausforderungen mit sich bringt. Der sympathische Manager, der Sie zum Golfspielen oder zum Abendessen einlädt, mag zwar gut reden, aber nicht die beste Wahl sein).

Auch hier gibt es im Wesentlichen zwei Dinge, die mit einem so hoch bewerteten Markt wie diesem passieren können. Die eine ist, dass der Schwung nachlässt, aber kein Absturz folgt. Menschen, die sich an das Kaufen/Halten/Vergessen gewöhnt haben, werden das nicht mögen, aber nur langsam aufgeben.

Die andere Möglichkeit ist ein echter Bärenmarkt, bei dem die Bewertungen auf ein normales Niveau zurückfallen und dann noch weiter fallen. Das wird niemandem gefallen, außer vielleicht Value-Investoren, die plötzlich überall Chancen sehen werden.

Normalerweise treten Bärenmärkte nicht außerhalb einer Rezession auf. Jahrzehntelang war der zuverlässigste Indikator/Warnung für eine Rezession die umgekehrte Renditekurve. In letzter Zeit war sie nicht nur falsch, sondern wirklich falsch. Und obwohl ich an vielen Stellen Schwächen in der Wirtschaft sehe, handelt es sich eher um eine Abschwächung relativ guter Daten oder um eine Korrektur in einem überbewerteten Teil der Wirtschaft.

So beginnen beispielsweise die Immobilienpreise auf vielen Märkten zu fallen, und natürlich ist diese Korrektur je nach Region und Standort unterschiedlich stark, wenn man bedenkt, dass die Immobilienpreise in den letzten Jahren sprunghaft angestiegen sind. Es ist vernünftig, dass die Preise dorthin zurückkehren, wo Käufer zu finden sind. Das Gleiche gilt für viele verschiedene Märkte.

Aber Daten zu beobachten, ist etwas anderes, als zu sagen: "Diese eine Sache passiert immer vor einer Rezession". Wenn es so etwas gäbe, wüssten wir alle davon. Und vor allem hat die "eine Sache", von der der Autor sagt, sie sei ein eindeutiger Rezessionsindikator, 17 der letzten sechs Rezessionen vorhergesagt. Das mag ein interessanter, manchmal atemloser Artikel sein, aber es ist wirklich nur Lärm.

Es gibt buchstäblich Hunderte von Statistiken und Indikatoren, die vor oder während einer Rezession tatsächlich sinken werden. Doch vor einer Rezession steigt und fällt derselbe Indikator viele Male, ohne dass er irgendwelche aussagekräftigen Informationen liefert. Es ist einfach nur Störgeräusche ohne Signal.

Abgesehen davon glaube ich nicht, dass der Konjunkturzyklus abgeschafft worden ist. Und auch wenn Rezessionen seltener auftreten, wird es sie immer noch geben. Deshalb muss Ihr Anlagestil, ob kurzfristig oder langfristig, auch Rezessionen berücksichtigen.

Nun ist es schwer zu sagen, wann eine Rezession und ein Bärenmarkt eintreten werden. Der S&P 500 hat gerade eine Korrektur hinter sich und befindet sich nun fast wieder auf dem vorherigen Höchststand. Wenn er sich nicht weiter nach oben bewegt, haben wir es mit einem "Double Top" zu tun, was einige technische Analysten gewöhnlich als bearisches Zeichen werten. Wir werden sehen.

Ich für meinen Teil bin froh, dass ich meine Aktienallokation größtenteils bei David Bahnsens Firma habe, die meiner Meinung nach für die kommenden Jahre gut aufgestellt ist. Sie müssen Ihre eigene Entscheidung treffen. Für seinen Aktienanteil wählt er Unternehmen aus, die ihre Dividenden über 20, 30, 40 Jahre hinweg jedes Jahr gesteigert haben und heute einen guten Wert darstellen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 20. Juni 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.