Märkte: Keine klaren Linien

21.07.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1623 (05:55 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1612 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,46. In der Folge notiert EUR-JPY bei 172,57. EUR-CHF oszilliert bei 0,9320.

Märkte: Keine klaren Linien

An den Finanzmärkten kommt es zu keinen klaren Tendenzen. Die Märkte mäandern auf den etablierten Niveaus. Das Risikocluster wird zurecht als komplex und umfassend wahrgenommen, ob in der Geopolitik oder in den Zollkonflikten.

Bezüglich der Geopolitik gibt es Hoffnungsschimmer. Das Thema Gesprächsbereitschaft sowohl im Atomkonflikt mit dem Iran als auch in der Ukraine-Krise rückt aktuell in den Fokus. Ergo ergeben sich Hoffnungswerte, mehr aber auch nicht.

Auch in den US-Zollkonflikten mit dem Rest der Welt ergeben sich Hoffnungswerte. So geht der US-Handelsbeauftragte Lutnick davon aus, dass es zu einem "Deal" zwischen der EU und den USA kommen wird. US-Präsident Trump drängt laut Bericht der FT bei dem geplanten Handelsabkommen mit der EU auf einen Mindestzoll in Höhe von 15% - 20%. Dem Blatt zufolge zeigt sich Trump vom jüngsten EU-Angebot zur Senkung der Autozölle unbeeindruckt. Er wolle die in diesem Sektor geplanten Abgaben bei 25% belassen.

Kommentar: Das Thema 30% Zölle scheint vom Tisch zu sein. Das ist positiv. Schauen wir mal! Das Datenpotpourri (siehe unten) war tendenziell unterstützend. Die Leistungsbilanz der Eurozone wies einen hohen Aktivsaldo aus. In den USA verbesserte sich die Verbraucherstimmung nach Lesart der Universität Michigan und US-Neubaubeginne setzten zarte positive Akzente.

Aktienmärkte: Late Dax -0,84%, EuroStoxx 50 -0,81%, S&P 500 -0,01%, Dow Jones -0,32%, NASDAQ 100 -0,07%. Aktienmärkte in Fernost Stand 06:28: Uhr: Nikkei (Japan) geschlossen, CSI 300 (China) +0,24%, Hangseng (Hongkong) +0,28%, Sensex (Indien) +0,38% und Kospi (Südkorea) +0,56%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,69% (Vortag 2,68%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,43% (Vortag 4,44%) abwirft.

Devisenmärkte: Der EUR (-0,0005) war im Tagesvergleich gegenüber dem USD kaum verändert. Gold (+16,00 USD) und Silber (+0,06 USD) legten gegenüber dem USD leicht zu. Der Bitcoin notiert bei 118.440 USD (06:06 Uhr). Gegenüber der Eröffnung am Vortag ergibt sich ein Rückgang um 1.820 USD.

G-20 "reüssiert" in Durban mit Abschlusspapier!

Die Finanzminister der G-20 Länder haben sich bei ihrem Treffen im südafrikanischen Durban auf ein Abschlussdokument geeinigt. "Chapeau!" In dem veröffentlichten Papier heißt es, die Weltwirtschaft stehe vor komplexen Herausforderungen und sei mit starken Unsicherheiten konfrontiert. Als Beispiele wurden anhaltende Kriege und Konflikte genannt, ebenso wie Spannungen im Handel und bei den Lieferketten sowie hohe Schuldenstände und häufige Extremwetter-Ereignisse.

Kommentar: Die Aufzählung ist komplett!

Strukturreformen seien eine wesentliche Voraussetzung für ein starkes Wirtschaftswachstum und die Schaffung von mehr und besseren Arbeitsplätzen, heißt es in der Erklärung.

Kommentar: Danke, darauf weisen wir lange hin (Aristoteles!). Das gilt für jedes einzelne Land und es gilt auch für supranationale Veranstaltungen!

Zudem wurde die Notwendigkeit betont, die internationale Zusammenarbeit zu stärken. Die Unabhängigkeit von Notenbanken wurde als entscheidend bezeichnet, um Preisstabilität zu gewährleisten.

Kommentar: Internationale Kooperation basiert auf Diplomatie! Welche Region der Welt verweigert sich der Kunst der Diplomatie? Erwartet der Westen vom Globalen Süden Unterordnung? Wer hat mehr Hausaufgaben zu machen?

Die Unabhängigkeit der Zentralbanken ist nicht nur ein Problem in den USA. Die EZB hat sich beispielsweise der grünen Politik verschrieben und hat damit den Pfad der Politik längst beschritten. Die Politisierung von an sich der Neutralität verpflichteten Institutionen ist ein Kernproblem der wahren Demokratie! Von welcher politischen Seit wird dieser "Marsch durch die Institutionen (Rudi Dutschke 1967!) eigentlich betrieben?

Dazu Wikipedia: Der Marsch durch die Institutionen ist eine 1967 von Rudi Dutschke artikulierte Methode, die eine langfristige politisch-strategische Perspektive der damals noch hauptsächlich studentisch geprägten Protestbewegung in einem inhaltlich linkssozialistisch gemeinten Sinn, den später ideologisch zunehmend heterogenen Konzepten der sogenannten Neuen Linken folgend, anmahnte. ..."

Die G20-Dokumente sind nicht bindend und oft auch vage in der genauen Formulierung. Teilnehmer sagten, aus Rücksicht auf die USA würden Zölle nicht als schädlich bezeichnet. Zudem werde der Begriff Klimawandel vermieden.

Kommentar: Wie kann ein Fazit lauten? Es wurden Allgemeinplätze eingenommen. Substantiell gibt es nichts, was berichtenswert wäre. Positiv ist, dass man miteinander redet. Für mich war es eine Chance, das bedeutende Thema "Marsch durch die Institutionen" unterzubringen. Wie schrieb ich noch in "Endlich Klartext 2007: "Zuerst verlieren wir die freien Märkte, dann die Demokratie!" (Buch nur noch auf Zweitmarkt erhältlich, Link).

Deutschland: Zahl der Baugenehmigungen für Wohnungen im Mai zurückgegangen

Im Mai sind laut Statistischem Bundesamt weniger Baugenehmigungen erteilt worden als im Vorjahresmonat. Insgesamt wurde für den Bau von 16.800 Wohnungen grünes Licht gegeben. Das waren 5,3% weniger als im Mai 2024. Von Januar bis Mai 2025 wurden insgesamt 90.700 Wohnungen genehmigt. Das waren 1,9% mehr als im gleichen Zeitraum 2024.

Kommentar: Optimisten, die dem politischen Opportunismus frönen (gibt es!), schauen auf den Zeitraum Januar bis Mai mit einem Plus in Höhe von 1,9%, Realisten schauen auf die aktuelle Tendenz und die prekäre nominale Höhe von 90.700 Baugenehmigungen in den ersten fünf Monaten. Mehr gibt es nicht zu sagen!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Starke Leistungsbilanz

Die Leistungsbilanz der Eurozone wies in der saisonal bereinigten Fassung per Mai einen Überschuss in Höhe von 32,3 Mrd. EUR nach zuvor 18,6 Mrd. EUR aus (revidiert von 19,8 Mrd. EUR).

Die Bauleistung in der Eurozone sank per Berichtsmonat Mai im Monatsvergleich um 1,68% nach zuvor +4,29% (revidiert von +1,65%).

Deutschland: Die Erzeugerpreise verzeichneten per Juni im Monatsvergleich einen Anstieg um 0,1% (Prognose 0,0%, Vormonat -0,2%). Im Jahresvergleich kam es zu einem Minus in Höhe von 1,3% (Prognose -1,3%, Vormonat -1,2%).

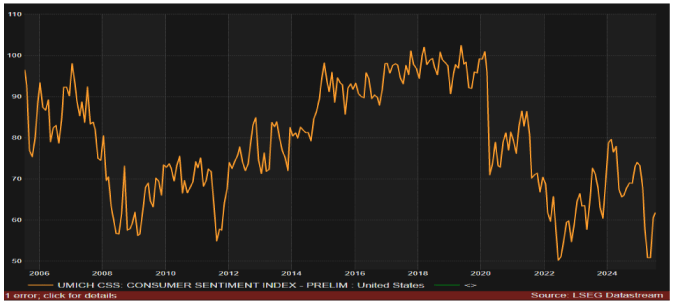

USA: Verbraucherstimmung laut Uni Michigan aufgehellt

Die Neubaubeginne stellten sich per Juni in der auf das Jahr hochgerechneten Fassung (annualisiert) auf 1,321 Millionen (Prognose 1,300 Mio.) nach zuvor 1.256 Millionen (revidiert von 1,263 Mio.). Die Baugenehmigungen lagen per Juni in der annualisierten Fassung bei 1,397 Millionen (Prognose 1,390 Mio.) nach zuvor 1,394 Millionen. Der Index des Verbrauchervertrauens nach Lesart der Universität Michigan legte laut vorläufigen Werten per Juli von zuvor 60,7 auf 61,8 Punkte zu (Prognose 61,5).

China: Weiter Schwäche bei ausländischen Direktinvestitionen

Ausländische Direktinvestitionen (FDI) sanken in der Phase von Januar bis Juni im Jahresvergleich um 15,2% nach -13,2% in der Phase Januar bis Mai 2025.

Derzeit ergibt sich für den EUR ein negativer Bias gegenüber dem USD. Erst ein Überwinden des Widerstandsfelds 1.1800 1.1830 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.