Inflationäre Verwirrung

24.07.2025 | John Mauldin

Wenn man den Medien - sowohl den MSM als auch den sozialen Medien - zuhört, scheint es, als ob sich jeder auf der Welt niedrigere Zinssätze wünscht. In den letzten 15 Jahren waren die Zinsen historisch niedrig, und jeder, der sich Geld geliehen hat, hat das genossen. Sparer nicht so sehr, aber die Vorstellung, zu niedrigen Hypothekenzinsen, Bankkrediten usw. zurückzukehren, ist für viele Menschen attraktiv.

Leider war das üppige finanzielle Terrain, das wir von 2008 bis 2022 genossen haben, eher ein Kunstrasen. Er nutzt sich ab, bekommt hässliche Löcher und muss schließlich ersetzt werden. Aber wie kann man ihn ersetzen, ohne andere Probleme zu verursachen? Das erweist sich als ein echtes Problem.

In vielen Köpfen ist das Haupthindernis für niedrigere Zinssätze die US-Notenbank, die ihrer Meinung nach übermäßig besorgt über die Inflation ist. Die Inflationsaussichten sind der Schlüssel, vielleicht sogar der wichtigste Schlüssel für die Zinssätze. Sie richtig einzuschätzen, ist für fast alle makroökonomischen Entscheidungen entscheidend. Als die Fed-Beamten die Inflation im Jahr 2021 aus dem Ruder laufen ließen, obwohl viele von uns sie aufforderten, sich auf die deutlich steigende Inflation einzustellen, führte dies zu echten Problemen. Wir leben immer noch mit ihnen.

Heute werden wir uns auf einige meiner besten Quellen stützen, um einen Überblick über die Inflationstrends zu erhalten. Sie werden sehen, dass die Richtung nicht so eindeutig ist, wie die Falken oder Tauben glauben. Und wenn wir Platz haben, werde ich die Situation der Federal Reserve kommentieren und Sie auf eine bevorstehende Zollentscheidung hinweisen.

Die Sicht der Fed

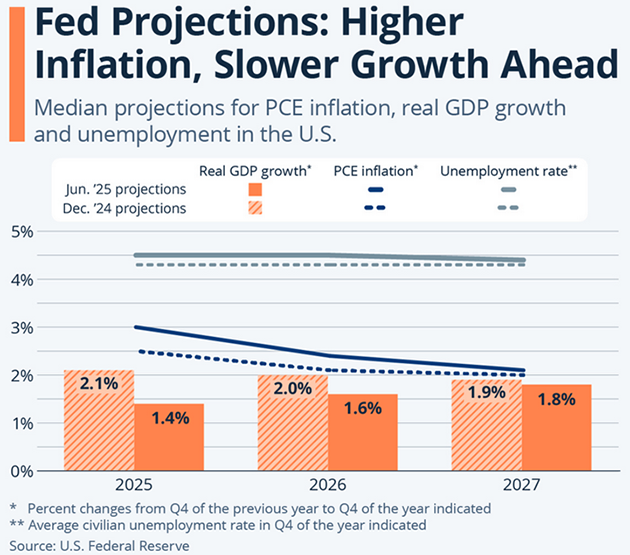

Der Offenmarktausschuss der US-Notenbank gehört ausdrücklich nicht zu meinen besten Quellen für Wirtschaftsprognosen jeglicher Art. Ich habe einmal gewitzelt, dass ihre Prognosegenauigkeit bei null zu 300 liegt. Es ist statistisch fast unmöglich, so schlecht zu sein, wie es ihr riesiges Team von promovierten Wirtschaftswissenschaftlern bewiesen hat. Nichtsdestotrotz sollten wir uns die Meinung der FOMC-Mitglieder ansehen. Es ist ein Anhaltspunkt für ihre künftigen Entscheidungen. Diese praktische Grafik zeigt den Median der FOMC-Prognosen für die PCE-Inflation, das reale BIP-Wachstum und die Arbeitslosenquote im Dezember 2024 und Juni 2025.

Im Dezember letzten Jahres rechnete der Median der FOMC-Mitglieder mit einer Inflation von 2,5% im Kalenderjahr 2025. Das genügte ihnen, um die drei Monate zuvor begonnenen Zinssenkungen zu unterbrechen. In der Folge erhöhten sie ihre Inflationsprognose sogar noch weiter auf 2,7% im März und 3,0% im Juni.

Während andere nach Zinssenkungen schreien, sind die Mitglieder des FOMC (als Gruppe mit einigen bemerkenswerten Ausnahmen!) zunehmend besorgt über die Inflation, nicht weniger - zumindest auf kurze Sicht. Sie rechnen immer noch mit einem allmählichen Rückgang auf 2,1% im Jahr 2027. Aber sie haben diese Schätzung von 2,0% im März nach oben korrigiert.

Die Balken am unteren Rand zeigen, dass das Vertrauen in das diesjährige reale BIP-Wachstum noch weiter sinkt, von 2,1% im Dezember auf 1,4% im Juni, was normalerweise ein Signal für niedrigere Zinsen wäre. Die Daten, die seither vorliegen, geben keinen Anlass, eine Verbesserung zu erwarten. Sie sind gefangen zwischen der Erwartung einer anhaltenden Inflation und der Erwartung eines nachlassenden Wachstums. Das eine spricht dafür, die Zinsen hoch zu halten, das andere könnte auf die Notwendigkeit einer Zinssenkung hindeuten.

Der entscheidende Faktor könnte diese dritte Zeile sein: die Arbeitslosigkeit. Der FOMC geht davon aus, dass der Arbeitsmarkt in etwa so bleiben wird, wie er ist. Eine Arbeitslosenquote von 4,5% ist zwar nicht großartig, aber wahrscheinlich nicht genug, um sofortige Anreize zu fordern.

Am Freitagmorgen bot Peter Boockvar diesen Chart der zweijährigen Inflations-Breakeven-Raten bis 2,76% an, und wie Sie sehen können, ist der Trend im letzten Monat von unter 2,5% deutlich nach oben gegangen. Der 5-Jahres-Breakeven ist von 2,40% auf 2,54% gestiegen. Der Markt ist eindeutig besorgter und weniger optimistisch in Bezug auf die Inflation als der FOMC. Dies wird später von Bedeutung sein.

Den Zöllen die Schuld geben?

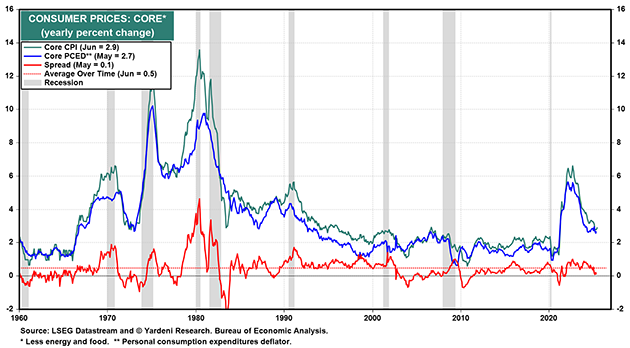

Jerome Powell und andere FOMC-Mitglieder haben ihre Inflationsüberlegungen ziemlich offen dargelegt. Sie beziehen sich hauptsächlich auf die Zölle, die ihrer Meinung nach die Verbraucherpreise erhöhen werden. Sie wollen abwarten, wie sich diese Auswirkungen entwickeln. Die Billionen-Dollar-Frage ist, wie lange sie warten werden. Präsident Trump möchte, dass sie sich jetzt bewegen, aber seine ständigen politischen Änderungen sind nicht hilfreich. Die CPI-Daten für Juni der letzten Woche haben nicht viel Klarheit geschaffen. Hier ist der erste Eindruck von Ed Yardeni.

"Der heutige CPI-Bericht für Juni deutet darauf hin, dass die US-Verbraucherpreisinflation nicht mehr in Richtung des 2,0%-Ziels der Fed sinkt. Stattdessen könnte sie noch eine Weile um die 3,0% schwanken, wie es in letzter Zeit der Fall war (Chart). Trumps Zölle könnten dazu beitragen, auch wenn ihre Auswirkungen umstritten bleiben. Die CPI-Kerninflationsrate stieg im vergangenen Monat auf 2,9%, was darauf hindeutet, dass die PCED-Kerninflationsrate (2,7% im Mai) einem ähnlichen Trend gefolgt sein könnte."

"Präsident Donald Trump drängt darauf, dass die Federal Reserve die Federal Funds Rate (FFR) von 4,33% auf 1,00% senkt. Diese Senkung würde die Nettozinszahlungen auf die Bundesschulden verringern und damit zum Abbau des US-Haushaltsdefizits beitragen. Ein niedrigerer FFR könnte auch den Dollar schwächen, was die Exporte ankurbeln und die Importe verringern würde.

Der Fed-Vorsitzende Jerome Powell und die meisten Teilnehmer des Offenmarktausschusses (FOMC) zögern jedoch, die Zinsen zu senken, insbesondere auf 1,00%, da sie befürchten, dass Trumps Zölle die Fortschritte in Richtung des Inflationsziels der Fed von 2,0% behindern könnten.

Der CPI-Bericht für Juni bestätigt die vorsichtige Haltung des FOMC. Auch wenn Trumps Zölle die Inflation noch nicht nennenswert antreiben, scheinen sie doch dazu beizutragen, dass die Inflation bei etwa 3,0% stagniert, was das Zögern des FOMC, den FFR zu senken, unterstützt."

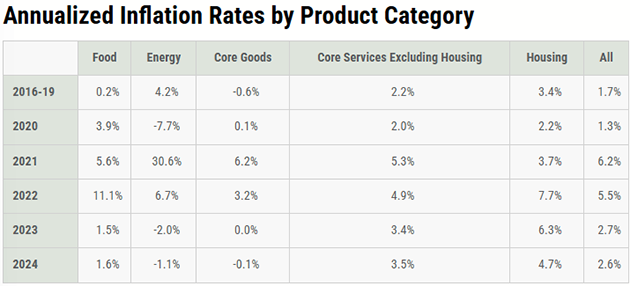

Eine genauere Betrachtung der Daten macht das Problem deutlich. Vor diesem Jahr konzentrierte sich die US-Inflation auf den Dienstleistungssektor, vor allem auf den Wohnungsbau. Hier ist eine hilfreiche Aufschlüsselung.

In der Spalte "Kerngüter" ist zu erkennen, dass die Inflation bei den Nicht-Nahrungsmitteln und den Nicht-Energie-Gütern seit dem Kaufrausch nach COVID kaum noch zugenommen hat. Wohnen und andere Kerndienstleistungen waren 2023-2024 das Hauptproblem. Wenn sich diese nicht verbessern und wir dazu noch zollbedingte Warenpreiserhöhungen hinzurechnen, dann wird die Inflation zu einem größeren Problem. Aber wir wissen nicht, wie lange das dauern wird, falls es überhaupt passiert. Peter Boockvar glaubt, dass es erste Anzeichen dafür gibt:

"Die CPI-Zahlen für Juni sollten die Debatte darüber beenden, ob Zölle die Inflation der Verbraucher anheizen, d. h. die Lebenshaltungskosten für die direkt betroffenen Güter erhöhen. In nur einem Monat haben wir bei einer Reihe von Warenpreisen das Äquivalent von 12 Monaten Preisanstieg erlebt, und ich liste die Erhöhungen pro Monat unten auf.

Die Frage ist vielmehr, wie viele Monate der Preisanstieg anhält (Helen of Troy sagte, dass die Preiserhöhungen von 7% bis 10% in den kommenden Monaten kommen werden [Helen of Troy ist ein milliardenschwerer weltweiter Vermarkter von Marken-Haushaltswaren, Gesundheits-, Haushalts- und Schönheitsprodukten, die ein Indikator für die Preise von Konsumgütern sind]) und ob sie einmalig sind. Theoretisch sollten sie einmalig sein, aber die Störung der globalen Lieferketten kann zu mehr als nur einer einmaligen Preisänderung führen.

Positiv zu vermerken ist auch, dass ich eine weitere Verlangsamung der Dienstleistungsinflation erwarte, da sich das langsamere Mietwachstum weiterhin in der Berechnung des CPI niederschlägt. Das heißt, wir säen die Saat für eine mögliche Beschleunigung des Mietwachstums im nächsten Jahr, da das derzeitige Überangebot absorbiert wird und kaum neue Mehrfamilienhäuser gebaut werden."

Peter fügte dann eine Liste von hauptsächlich importierten Waren und deren Veränderung in den CPI-Daten von Mai bis Juni hinzu:

• Fensterbedeckungen +2,2%

• Sonstige Wäsche + 5,5%

• Waschausrüstung +1,8%

• Sonstige Haushaltsgeräte +2,0%

• Uhren, Lampen und Dekorationsartikel +1,6%

• Nicht-elektrisches Koch- und Essgeschirr +3,7%

• Werkzeuge, Eisenwaren und Zubehör +1,2%

• Bekleidung +,4% mit einem Anstieg von 4,3% bei Herrenhemden und Pullovern

• Schuhe +,7%

• Reifen +,9%

• Video- und Audioprodukte +,8%

• Sportfahrzeuge einschließlich Fahrräder +1,0%

• Sportgeräte +1,8%

• Spielzeug +1,8%

Auch hier handelt es sich um einmonatige Preisänderungen. Sie können weiter steigen, müssen es aber nicht. Die Unternehmen versuchen herauszufinden, wie viel von den Auswirkungen der Zölle sie an ihre Kunden weitergeben können und wie viel sie selbst tragen müssen. Wählen Sie Ihr Gift: Entweder verdienen die Unternehmen weniger Geld (was sich auf die Bewertungen und den Aktienmarkt auswirkt) oder die Verbraucher zahlen mehr Geld.

Dies wird sich wahrscheinlich im Laufe der Zeit ändern, wobei die monatlichen Preissteigerungen bei Konsumgütern durch niedrigere Dienstleistungspreise ausgeglichen werden. Und auch die Zölle selbst sind oft ein bewegliches Ziel. Wolf Richter glaubt, dass es den Unternehmen schwer fallen wird, die Preise zu erhöhen:

"Die Unternehmen haben viel Spielraum, um die Zölle zu verkraften, nachdem sie gigantische Gewinne gemacht haben, als sie die Verbraucherpreise in den Jahren 2020-2024 auf ein sehr hohes Niveau angehoben haben. Jetzt stellen sie fest, dass die Verbraucher die Nase voll haben, dass sie nicht mehr bereit sind, was auch immer zu bezahlen, dass Preiserhöhungen ein Nachfragekiller sind und dass die Zölle jetzt schwer weitergegeben werden können, weil die Verbraucher ihre Käufe dieser Produkte als Reaktion darauf reduzieren."

Wenn er Recht hat, dann werden sich die Auswirkungen der Zölle vor allem in niedrigeren Unternehmensgewinnen und nicht in höheren Preisen niederschlagen. Das würde darauf hindeuten, dass der jüngste Inflationsdruck nur vorübergehend sein wird. Man könnte ihn sogar als "vorübergehend" bezeichnen. Aber das wissen wir noch nicht. Ob man die Zölle nun mag oder nicht, ich warne jeden davor, anzunehmen, dass man weiß, wie sie sich auf die Wirtschaft auswirken werden. Dies ist eine komplexe Situation, die in viele Richtungen gehen kann.

Und ich sollte anmerken, dass die Daten zu den Verbraucherausgaben diese Woche sogar leicht positiv waren. Aber das gilt nur für die Gesamtzahlen. Ein Großteil der positiven Daten entfiel auf die oberen Einkommensklassen, die nicht so stark von Preissteigerungen betroffen sind. Die Ausgaben der unteren Einkommensklassen wurden in Frage gestellt.

Joker

Immobilien sind ein großer Joker im Inflationsbild. Wohnen ist für die meisten Haushalte, sowohl für Mieter als auch für Hausbesitzer, der größte Kostenfaktor. Wie bereits erwähnt, haben die hartnäckigen Preissteigerungen dazu beigetragen, die Gesamtinflation hoch zu halten. Aber es könnte Anzeichen für eine Entspannung geben.

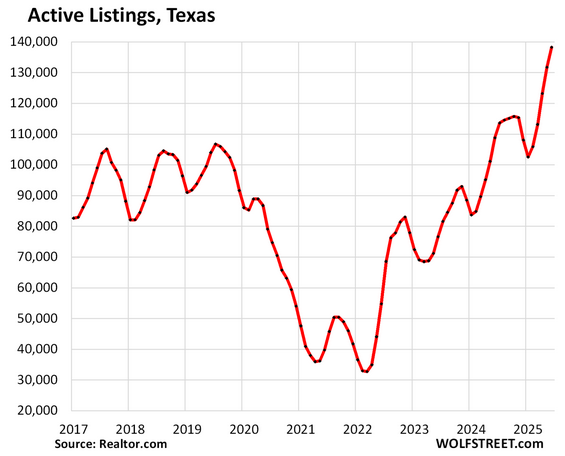

Alle Preise sind das Ergebnis von Angebot und Nachfrage. Zwar gibt es enorme lokale Unterschiede, aber der nationale Trend ist ein geringeres Angebot (oft aufgrund der NIMBY-Politik gegen die Bebauung) und eine höhere Nachfrage, da die Bevölkerung wächst und die Menschen in Orte mit Beschäftigungsmöglichkeiten ziehen. Aber dieser Trend beginnt sich zu verändern. Hier ist ein Chart der aktiven Inserate in der ehemals glühenden Texas-Markt.

Der große Einbruch bei den zum Verkauf stehenden Häusern in den Jahren 2020-2022 ist offensichtlich. Die Erholung hat einige Zeit gedauert, aber jetzt sind die aktiven Angebote auf einem fast 10-Jahres-Hoch. Das ist es, was passieren muss, damit die Preise fallen. Es ist eine langsame Welle, die aber an Fahrt zu gewinnen scheint.

Angebote sind allerdings nur Angebote. Der Anstieg deutet darauf hin, dass die Verkäufer motivierter sind, was aber nicht bedeutet, dass sie niedrigere Preise akzeptieren. Viele sind mental darauf fixiert, einen bestimmten Preis zu erzielen. In einigen Fällen brauchen sie diesen Preis, um nicht Geld zu verlieren. Wenn eine Immobilie unter Wasser steht und man einen Verlust nicht verkraften kann, besteht eine weitere Möglichkeit darin, die Immobilie zu vermieten. Auch das ist im Kommen. Hier ist ein Bericht aus der Gegend von Austin:

"Als Ergebnis von mehr Inventar sind die Preise auf dem Mietmarkt rückläufig, und die Mietoptionen für Häuser nehmen zu, sagte Katie Dochen. Im Mai blieb der Median der Mietpreise für Einfamilienhäuser in Austin im Vergleich zum Vorjahr unverändert, aber sowohl im Februar als auch im April waren die Preise um 1,8% bis 2% gesunken, wie die Daten von Unlock MLS zeigen.

'Wir hatten mehrere Situationen, in denen wir nicht in der Lage waren, einen guten Preis für unsere Verkäufer zu erzielen, um zu verkaufen, und dann haben wir es auf den Mietmarkt gebracht und es sehr schnell vermietet', sagte Maklerin Lindsay Neuren von Compass Real Estate."

Auch hier handelt es sich um anekdotische und lokale Daten. Aber es macht Sinn, dass ein größeres Angebot an Mietwohnungen zu niedrigeren Mietpreisen führen wird. Wenn dies in ausreichendem Maße geschieht, dürfte sich dies positiv auf die Inflationsdaten auswirken, auch wenn es einige Zeit dauert, bis sich dies in den Daten niederschlägt.

Außerdem sind diese "zufälligen Vermieter" möglicherweise nicht in der Lage, aus den Mieten genug einzunehmen, um ihre Hypothekenzahlungen, Steuern, Versicherungen und Instandhaltungskosten zu decken. Das wird sich auf ihr Ausgaben- und Investitionsverhalten auswirken und wahrscheinlich zu einer Disinflation führen.

Auch bei Gewerbeimmobilien zeigen sich Risse. So wurde zum Beispiel ein Büropark in Chicago im April mit einem Abschlag von 96% gegenüber dem letzten Verkauf im Jahr 2012 verkauft. Ich habe ähnliche Geschichten aus anderen Städten gehört.

Büroflächen sind für erstklassige Objekte in bester Lage immer noch recht teuer. Ältere Objekte in weniger guten Lagen stehen seit Jahren leer, vermutlich weil der Eigentümer den Wert des Objekts unrealistisch hoch angesetzt hat. Wenn er sie verkauft und diesen Verlust realisiert, könnte das den Bankrott bedeuten. Besser ist es, sie zu behalten und auf ein Wunder zu hoffen.

Sie kennen das vielleicht als das "extend and pretend"-Verhalten, das im Jahr 2008 so viel Ärger verursacht hat. Das war nicht gut, aber es war auch nicht inflationär. Eher das Gegenteil ist der Fall.

Hartnäckige Hausbesitzer sind nur die Spitze des Eisbergs. Ein großer Teil des Vermögens in diesem Land besteht aus illiquiden Vermögenswerten, deren tatsächlicher Marktwert viel niedriger sein kann, als die Eigentümer denken. Wenn die Umstände diese Diskrepanz offenlegen, führt dies zu einer Art negativem Vermögenseffekt, der die Nachfrage nach allen Arten von Waren und Dienstleistungen verringert. Auch das ist nicht inflationär.

Einige Überlegungen zu Zöllen

Präsident Trump verkündet immer noch Zölle, die nicht weit von den Sätzen entfernt sind, die die Märkte im April kurzzeitig in die Knie zwangen. Sie sind vielleicht nicht dauerhaft, aber es wird immer deutlicher, dass die Zölle auf breiter Front erhöht werden, und zwar auf ein Niveau, das die USA seit Jahrzehnten nicht mehr erreicht haben, auch wenn die endgültige Höhe noch in der Schwebe ist. Theoretisch sollte dies zu einer Inflation führen, aber die Daten beweisen dies noch nicht.

Allerdings gibt es einen Joker, der einige Dinge ändern könnte. Am US-Berufungsgericht für den Federal Circuit in Washington, DC, ist ein Fall anhängig, in dem es um die Notstandsbefugnisse geht, die Trump zur Verhängung von Zöllen nutzt. Aufgrund seiner außergewöhnlichen Bedeutung wird das gesamte 11-köpfige Gericht den Fall "en banc" verhandeln und nicht wie üblich in einem Gremium mit drei Richtern. Die Anhörung ist für den 31. Juli angesetzt.

Einige Beobachter glauben, dass das Berufungsgericht entschieden gegen Trump entscheiden wird. Aber in jedem Fall wird der Fall an den Obersten Gerichtshof gehen. Ich halte es für möglich, dass sie gegen die Regierung entscheiden werden.

Aber das würde nicht bedeuten, dass die Zölle automatisch wegfallen. Es gibt mehrere andere rechtliche Möglichkeiten, die Trump nutzen kann, um Zölle zu verhängen. Für einige gibt es sogar eine gerichtliche Genehmigung. Obwohl ich die Stahl- und Aluminiumzölle hasse (ich sollte darauf hinweisen, dass ich sie auch unter Bush 2 gehasst habe), hat das Gericht entschieden, dass ein Präsident das tatsächlich tun kann.

Und obwohl ich möchte, dass mein Präsident, egal welcher Partei, die Möglichkeit hat, im Namen der nationalen Sicherheit strategisch Zölle und/oder andere Maßnahmen zu ergreifen, kann man unterschiedlicher Meinung darüber sein, was für das Land tatsächlich strategisch ist.

Der Kongress hat seine Befugnis zur Verhängung von Zöllen im Wesentlichen an die Exekutive abgegeben (eine schreckliche Entscheidung, da der Kongress für alle Steuern zuständig sein sollte), und es ist überhaupt nicht klar, wie der Oberste Gerichtshof in dieser Frage entscheiden würde. Aber wenn Trump den fraglichen Fall verliert, wird er immer noch andere Möglichkeiten haben, seine Zölle fortzusetzen - es sei denn, der Oberste Gerichtshof beschließt, eine sehr weit gefasste Entscheidung zu treffen, was nicht seine übliche Praxis ist.

All dies verschafft Trump Zeit. Wenn er, wie ich vermute, die Androhung hoher Zölle nutzt, um von den Ländern Handelszugeständnisse und andere für die USA vorteilhafte Dinge zu erhalten sowie die Einnahmen in bescheidenem Maße zu erhöhen, wird ihm die Klärung der rechtlichen Fragen dabei helfen, letztendlich vernünftigere Zollsätze zu erreichen (was immer das für irgendjemanden bedeutet).

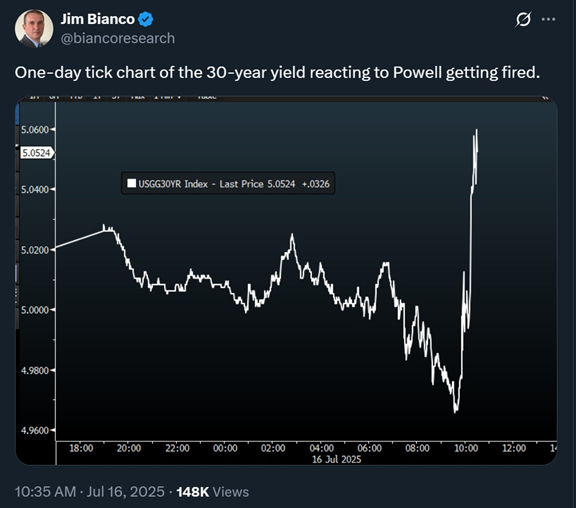

Lassen Sie uns nun über Trumps Drohung sprechen, den Fed-Vorsitzenden Jerome Powell zu entlassen. Das ist nur eine Spekulation von mir. Trump will eindeutig niedrigere Zinsen. Aber wie bereits erwähnt, ist der Markt über die Inflation besorgt. Als Trump ankündigte, er wolle Powell entlassen, sprang die 30-jährige Anleihe sofort auf 5,05%. Am Freitagmorgen lag sie noch bei 4,99%.

Die Futurespreise deuten darauf hin, dass die Fed die Zinsen in diesem Jahr mindestens zweimal senken wird. Eine Entlassung von Powell würde ein Bestätigungsverfahren bedeuten, das einige Zeit in Anspruch nehmen würde, wodurch sich diese Zinssenkungen möglicherweise verzögern würden. Außerdem wünscht sich der Markt jemanden, der den Ruf hat zu sagen: "Ich werde auf die Inflation achten." Niemand will eine Wiederholung von 2021, geschweige denn von 1976-78. Powell und die Fed haben das gründlich vermasselt.

Trump kann wirtschaftliche Probleme immer auf die Fed schieben, aber die Einsetzung einer bekannten Taube als Vorsitzenden würde den langfristigen Anleiherenditen nicht helfen. Wenn die Märkte der Meinung sind, dass die Inflation unter Kontrolle ist, werden die Hypothekenzinsen und andere Zinssätze von selbst sinken.

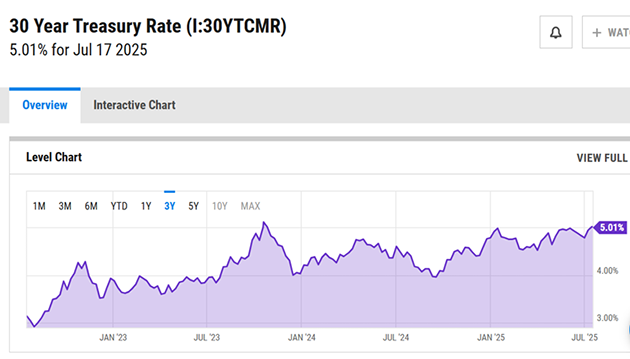

Trotz des Dramas liegen die langfristigen Zinssätze immer noch innerhalb der Handelsspanne, in der sie sich in den letzten drei Jahren bewegt haben. Die Welt ist nicht untergegangen, was für mich bedeutet, dass der Markt nicht wirklich glaubt, dass Trump Powell entlassen wird.

Der 30-jährige Zinssatz sieht eigentlich gleich aus:

Ich denke, Powell wird seine Amtszeit als Vorsitzender beenden. Derzeit wird Kevin Warsh auf den Wettmärkten als Favorit gehandelt, und ich denke, dass er sowohl vom Temperament her als auch aus Sicht der Märkte eine ausgezeichnete Wahl wäre. (Ich sollte anmerken, dass in letzter Zeit, wenn ich etwas schreibe, Trump die Dinge so verändert, dass ich nicht mehr so vorausschauend bin. Ich hoffe, ich habe Powell nicht verhext.)

An der Inflationsfront geschehen viele widersprüchliche Dinge. Wir wissen nicht, wie sich das alles entwickeln wird. Unter Anlegern und Volkswirtschaftlern gibt es eine Menge Bestätigungsfehler. Wenn Sie davon überzeugt sind, dass es zu einer Inflation kommen wird, werden Sie hellhörig, wenn Sie Nachrichten sehen, die Ihre Ansicht unterstützen. Das Gleiche gilt, wenn Sie glauben, dass Zölle großartig sind und einen Wirtschaftsboom auslösen werden.

Die Wahrheit ist viel subtiler: Wir wissen es noch nicht. Wir leben in außerordentlich verwirrenden Zeiten. Überall um uns herum geschehen scheinbar unmögliche Dinge. Ich selbst bin ziemlich zuversichtlich, was die langfristige Zukunft angeht. Aber die nächsten ein oder zwei Jahre? Meine Kristallkugel ist kaputt.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 18. Juli 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.