Schuldenzyklen im östlichen Stil

30.10.2025 | John Mauldin

Auf unserem Planeten gibt es eine Vielzahl unterschiedlicher politischer und wirtschaftlicher Systeme. Einige funktionieren besser, sodass man meinen könnte, dass wir uns im Laufe der Zeit diesen Systemen zuwenden würden. Aber auch heute noch gibt es eine große Vielfalt.

Was an einem Ort und zu einer bestimmten Zeit funktioniert, muss unter anderen Bedingungen nicht unbedingt erfolgreich sein. All diese Systeme haben jedoch eines gemeinsam: Sie werden von Menschen betrieben, und wir Menschen sind von Natur aus bemerkenswert beständig. Deshalb treten immer wieder dieselben Probleme auf.

Diese zeit- und ortsübergreifenden Ähnlichkeiten sind ein zentraler Bestandteil von Ray Dalios Buch "How Countries Go Broke", das ich gerade rezensiere und das Sie lesen sollten. Heute schließen wir diese Reihe mit einem Blick auf den Schuldenzyklus in einigen nicht-westlichen Volkswirtschaften ab und einem letzten Blick auf Rays Ausblick, während ein weiterer "großer Zyklus" zu Ende geht.

China: Weniger kapitalistisch

Ein Grund, warum ich "How Countries Go Broke" so nützlich fand, ist die Art und Weise, wie Dalio sich bemüht, den Schuldenzyklus zu entpersonalisieren. Zwar beeinflussen Führungskräfte den Verlauf der Ereignisse in einer bestimmten Situation, doch das meiste davon würde ohnehin geschehen. Das ist es, was "Zyklus" bedeutet.

In dem Kapitel über China wird Ray jedoch persönlich, da er über einschlägige Erfahrungen aus erster Hand verfügt. Er begann in den 1980er Jahren als informeller Wirtschaftsberater dorthin zu reisen und sah, wie chinesische Unternehmen begannen, mit dem Westen in Kontakt zu treten. Er kennt die (früheren und heutigen) Führungskräfte auf eine Weise, wie es andere Analysten und Ökonomen nicht tun.

Er beginnt mit einem rasanten Rückblick auf China seit 1945. Es ist eine faszinierende Lektüre, aber ich habe nicht genug Platz, um alles wiederzugeben. Wir beginnen mit dem Aufstieg von Xi Jinping im Jahr 2012.

"Die Reform der Wirtschaft bedeutete, sie zu modernisieren, um sie marktorientierter zu gestalten. Damals beispielsweise vergaben fünf große Banken Kredite an staatliche Unternehmen, die implizit von der Regierung garantiert wurden, die über die Druckerpresse verfügte, um sie zu garantieren, und es gab kaum Kredite für kleine und mittlere Unternehmen. Die Führung wollte das ändern und strebte daher die Entwicklung von Kapitalmärkten an, die den Zugang zu Krediten, Darlehen und Investitionen verbesserten. Ich war eng daran beteiligt und habe daher miterlebt, wie die Verantwortlichen darüber dachten und was sie taten.

Ich stellte fest, dass während des größten Teils von Xis erster fünfjähriger Amtszeit a) Offenheit für Ideen von außen herrschte, b) ein starker Wunsch bestand, die Wirtschaft weiter zu reformieren, indem sie marktorientierter gestaltet und Maßnahmen zum Aufbau und zur Reform der Kapitalmärkte ergriffen wurden, und c) entschiedene Maßnahmen zur Bekämpfung der Korruption ergriffen wurden. Die ausgewählten Spitzenpolitiker waren diejenigen, die dazu neigten, diese Dinge zu tun. Natürlich wurde darüber diskutiert, wie diese Dinge umgesetzt werden sollten, und einige Menschen profitierten von den Veränderungen, während andere darunter litten, was zu Spaltungen führte.

Nach seiner Machtübernahme schaltete Xi sofort einen prominenten Rivalen (Bo Xilai) aus und leitete entschlossene Maßnahmen ein, um die Korruption zu bekämpfen und die Wirtschaft zu reformieren. Gegen Ende von Xis erster Amtszeit gab es Bestrebungen, die politische Macht um ihn herum durch eine 'Kernführung' zu konsolidieren. Wenn Sie glauben, dass die Politik in den Vereinigten Staaten brutal ist, sollten Sie sich einmal die Politik in China ansehen. Am deutlichsten wurde dies bei den Führungswechseln, die mit dem Übergang von Xis erster fünfjähriger Amtszeit zu seiner zweiten und dann zu seiner dritten einhergingen.

Bis dahin gab es bemerkenswerte Erfolge in vielerlei Hinsicht die größten in der Geschichte der Menschheit. In den Jahren seit meinem ersten Besuch in China im Jahr 1984 stieg das Pro-Kopf-Einkommen Chinas um das 20-fache, die durchschnittliche Lebenserwartung stieg um 12 Jahre und die Armutsquote sank von 81% auf weniger als 1%.

Gleichzeitig hat China seit 2009 seine Verschuldung im Immobiliensektor, bei lokalen Regierungen und Unternehmen deutlich erhöht. Das wirkte sich damals stimulierend aus und führte zu einer Beschleunigung der Verschuldung und dem Schuldenproblem, mit dem China heute konfrontiert ist. Dieses Problem wurde durch die schwerwiegende demografische Problematik der Ein-Kind-Politik verschärft, die zu finanziellen Problemen im Zusammenhang mit Renten und Altenpflege geführt hat.

Darüber hinaus führte die Funktionsweise der chinesischen Wirtschaft die von der Regierung, insbesondere den lokalen Behörden, finanziert wird und in der Unternehmen Ausgaben tätigen, die den Produktionsumfang über die Rentabilität stellen und einen starken unwirtschaftlichen Wettbewerb fördern dazu, dass die Gewinne hinter den Schuldendienstkosten zurückblieben. Diese Probleme bestehen weiterhin...

Im Jahr 2015 veröffentlichte Xi seinen Plan für 2025, in dem er die Notwendigkeit beschrieb, dass China aufsteigen und bestimmte Branchen dominieren müsse. Dies wurde von den Chinesen als ambitioniert und von den Amerikanern als bedrohlich angesehen. China konnte seine Macht nicht länger 'verbergen'. Außerdem wurde China für andere Länder zu einer größeren Bedrohung, da es im Welthandel stark wuchs, seinen Reichtum vergrößerte, sich geopolitisch stärker behauptete und geistiges Eigentum 'stahl'.

Zu dieser Zeit begannen die Amerikaner, China für ihre wirtschaftlichen Probleme verantwortlich zu machen und betrachteten China als eine größere Bedrohung. Aufgrund des Verlusts von Arbeitsplätzen in der Mittelschicht in den USA, der auf chinesische Importe und Chinas größere Selbstbewusstsein auf internationaler Ebene zurückgeführt wurde, schwang das Pendel der Stimmung gegenüber China von positiv zu negativ.

Als Präsident Trump 2017 an die Macht kam und Präsident Xi 2018 seine zweite Amtszeit begann, begann der Konflikt zwischen den Großmächten ernsthaft, beginnend mit Handelsverhandlungen, die sich zu Machtproben und einer Art Kalten Krieg entwickelten."

Dies ist ein wichtiger Punkt. Der "Großmachtkonflikt" zwischen China und den USA ist Teil des großen Zyklus und begann bereits vor Trumps erster Amtszeit. Was auch immer man von der Art und Weise halten mag, wie Xi und Trump mit der Situation umgegangen sind, keiner von beiden hat damit angefangen. Ray Dalio beschreibt Chinas Wirtschaftswachstum als "größer als das jedes anderen Landes in der Geschichte". Er unterteilt den Prozess in sechs Schritte. China entwickelte sich von

1) einem klassischen unproduktiven kommunistischen Land zu

2) einer effektiven "sozialistischen Marktwirtschaft" zu

3) der Entwicklung seiner Kapitalmärkte und seiner Version des Kapitalismus zu

4) der Bildung einer klassischen Schuldenblase, die zu

5) einem klassischen Schuldencrash führte, wie er typisch ist für Länder, deren Schulden in ihrer eigenen Währung denominiert sind und deren Schuldner und Gläubiger größtenteils eigene Staatsbürger sind.

6) Ein klassischer Konflikt zwischen Großmächten.

Anschließend skizziert er Chinas aktuellen Status in diesem Zyklus:

"Derzeit hat China 1) mit einem großen Schuldenproblem zu kämpfen und wendet sich gleichzeitig weniger kapitalistischen Maßnahmen zum 'gemeinsamen Wohlstand' zu, während 2) die innenpolitischen Konflikte zunehmen, die durch strengere, autokratische Maßnahmen unter der Führung des Präsidenten/Vorsitzenden unterbunden werden, während 3) es zu zunehmenden internationalen Konflikten mit den Vereinigten Staaten und großen Veränderungen in der Welt kommt, an deren Gestaltung China zunehmend eine führende Rolle spielt, während 4) der Klimawandel stattfindet und wahrscheinlich große Auswirkungen auf China haben wird, während 5) China sich in einem Technologiekrieg befindet, den weder es noch die Vereinigten Staaten verlieren können."

Wie sich dies entwickeln wird, bleibt abzuwarten. Die USA stehen vor ähnlichen Herausforderungen. Beide Mächte haben auch Vorteile.

Japan: Die richtige Art von Schulden?

"How Countries Go Broke" wendet sich dann Japan zu, dessen Öffnung gegenüber dem Westen gewisse Ähnlichkeiten mit der Chinas aufweist. Der Zweite Weltkrieg veränderte jedoch alles, und Japan schlug einen anderen Kurs ein. Zwischen 1945 und 1990 entwickelte sich das Land von einer (buchstäblichen) Ruine zur zweitgrößten Volkswirtschaft der Welt. Dabei baute es jedoch auch eine enorme Schuldenlast auf, deren Auswirkungen bis heute zu spüren sind.

Die Art und Weise, wie die japanische Regierung von 1990 bis 2013 mit ihrem Schuldenproblem umgegangen ist, war ein Paradebeispiel dafür, wie man es nicht machen sollte. Es war genau das Gegenteil von dem, was ich als ideale Vorgehensweise für einen erfolgreichen Schuldenabbau beschrieben habe... Genauer gesagt haben die politischen Entscheidungsträger ihre Schulden nicht umstrukturiert, sodass die Schuldenlast weiterhin in den Bilanzen der Banken und Unternehmen stand und diese zu 'Zombie-Institutionen' machte.

Sie hielten an starren Beschäftigungs- und Kostenpolitiken fest, sodass sie keine effektiven Kostensenkungen und Anpassungen vornehmen konnten. Sie senkten die Zinssätze nicht im Verhältnis zu den nominalen Wachstumsraten und der Inflation und monetarisierten ihre Schulden erst nach der Deflation und bei Zinssätzen nahe Null im Jahr 1995 in nennenswertem Umfang.

Fast zwei Jahrzehnte lang reichten die finanz- und marktpolitischen Anpassungen sowie die geldpolitischen Stimuli und Schuldenkäufe bei weitem nicht aus, um einen erfolgreichen Schuldenabbau zu erreichen. Infolgedessen litt Japan bis Mitte 2013 unter einer anhaltenden Deflation und wirtschaftlichen Stagnation, da Unternehmen und Bürger nicht über die zuvor beschriebenen finanziellen Voraussetzungen verfügten, um diese Schuldenkrise hinter sich zu lassen.

Die japanische Regierung befasste sich erst 1999 (also neun Jahre nach dem Platzen der Schuldenblase) mit dem Problem der notleidenden Kredite, als sie das Bankensystem schließlich zur Umstrukturierung seiner Schulden zwang und den Banken enorme Kapitalbeträge zuführte. Erst 2013 monetarisierte sie die Schulden und senkte die Zinssätze deutlich unter die nominalen Wachstums- und Inflationsraten...

Die Finanz- und Geldpolitik hat sich erheblich und angemessen verändert, als der Gouverneur der Bank of Japan, Kuroda, und Premierminister Abe Ende 2012/Anfang 2013 an die Macht kamen und ihre 'Drei-Pfeile-Politik' einführten, um 1) die Geldmenge zu erhöhen, 2) die Ausgaben der Zentralregierung anzukurbeln und 3) Wirtschafts- und Regulierungsreformen durchzuführen, um die japanische Wirtschaft wettbewerbsfähiger zu machen.

Wie bereits beschrieben, sind dies klassischerweise die besten Maßnahmen, um deflationäre und depressionsfördernde Kräfte zu neutralisieren. Infolgedessen gab es von 2013 bis 2019 keine Deflation, sondern ein geringes positives Wachstum (0,9% im Jahr) und den Beginn einer Erholungsphase, obwohl die deflationären und depressiven psychologischen Bedingungen weiterhin bestanden. Die psychologischen Nachwirkungen der 23-jährigen Schuldenkrise haben sich nachhaltig negativ auf die Stärke und Dynamik ausgewirkt, die Japan vor 1990 und viele Male im Laufe seiner Geschichte geprägt haben.

In diesem Zeitraum kam es zu einer extrem hohen Monetarisierung der Schulden und zu fiskalpolitischen Defizitmaßnahmen (Defizite von durchschnittlich 5% des BIP) sowie zu extrem hohen Ankäufen japanischer Yen-Anleihen durch die Zentralbank (die BoJ hält derzeit Staatsanleihen im Wert von mehr als 90% des BIP), was die Zinssätze um durchschnittlich 0,9% unter die nominale Wachstumsrate und um 1% unter die Inflationsrate drückte und zu einer Abwertung des Yen führte, was insgesamt sehr stimulierend wirkte.

Die Kombination aus niedrigeren Zinsen und Währungsabwertung führte dazu, dass japanische Staatsanleihen eine schlechte Wertanlage waren und im Vergleich zu US-Anleihen 45% und im Vergleich zu Gold 60% an Wert verloren.

Diese und andere Maßnahmen führten zu einem durchschnittlichen Zinssatz, der etwa 2,2% unter dem US-Zinssatz lag, und zu einer realen Abwertung der Währung gegenüber dem Dollar um durchschnittlich 5,5% im Jahr. Genauer gesagt war die kumulierte Rendite einer japanischen Staatsanleihe von -45% gegenüber einer US-Staatsanleihe fast ausschließlich auf die Währungsabwertung zurückzuführen, da die geringeren Erträge aus japanischen Anleihen vollständig durch Kursgewinne (etwa 20%) aufgrund sinkender japanischer Renditen ausgeglichen wurden.

Ray beschreibt anschließend fünf Dynamiken, die seiner Meinung nach für die verbesserte Erholung Japans nach 2013 entscheidend sind.

Dynamik 1: "Defizitausgaben des öffentlichen Sektors überschwemmen den privaten Sektor mit Bargeld."

Dynamik 2: "Die Zentralbank monetarisiert die Schulden, um die langfristigen Zinsen niedrig zu halten, den Schuldendienst zu senken und die Nachfrage anzukurbeln. Die Schuldenlast der Regierung abzüglich der Bestände der Zentralbank beginnt als Prozentsatz des BIP zu sinken."

Dynamik 3: "Die daraus resultierende Währungsabwertung wirkt wie eine Art Steuer für ausländische Investoren, die ungesicherte inländische Anleihen halten, und senkt die Schuldenlast der Regierung in ausländischen Devisen und Gold."

Dynamik 4: "Inländische Sparer werden in ähnlicher Weise besteuert, wenn auch in geringerem Maße, da ihre Kaufkraft im Ausland zwar sinkt, dies im Inland jedoch nicht so stark der Fall ist."

Dynamik 5: "Das Land wird wettbewerbsfähiger, da sowohl Vermögenswerte als auch Produktionsfaktoren billiger werden."

Es ist zumindest für mich definitiv kontraintuitiv zu glauben, dass mehr Staatsverschuldung der Schlüssel zur Flucht aus der Schuldenfalle sein kann. Aber vielleicht verdeutlicht dies etwas, das wir allzu oft vergessen: Schulden werden vor allem dann zum Problem, wenn sie unproduktiv eingesetzt werden. Sorgfältig als Teil eines umfassenderen Plans eingesetzt, scheinen sie Japan geholfen zu haben... obwohl, wie auch in China, der Zyklus in Japan noch nicht abgeschlossen ist.

Das bedeutet sicherlich nicht, dass die US-Staatsverschuldung uns hilft. Ray untersucht diese Frage in seinem letzten Kapitel.

"Eine ganz andere Realität"

Ray hat "How Countries Go Broke" im März 2025 fertiggestellt. Seitdem ist viel passiert, aber seine objektiven Indikatoren aus dieser Zeit haben sich recht gut bewährt. Er schließt mit einer zusammenfassenden Übersicht:

"Die USA und die bestehende Weltordnung befinden sich seit etwa 80 Jahren in einem großen Zyklus, der 1945 begann und zu etwa 90% bis 95% abgeschlossen ist. Der große Zyklus ähnelt dem Lebenszyklus eines Menschen, da er relativ vorhersehbare Phasen durchläuft. Die Kenntnis dieses Zyklus sagt zwar nicht genau voraus, was passieren wird, gibt aber Aufschluss darüber, was wahrscheinlich passieren wird und wann dies ungefähr der Fall sein wird

Es gibt einige große, untragbare Ungleichgewichte, die gute Wetten sind, weil sie wahrscheinlich nicht von Dauer sein werden vor allem ist es eine gute Wette, dass die Aufnahme von Krediten, der Kauf und die Anhäufung von Schuldtiteln und Verbindlichkeiten, die schneller wachsen als die Einkommen, nicht von Dauer sein werden.

Wir befinden uns an einem Punkt, an dem wir nicht wissen, welche Maßnahmen ergriffen werden und welche Auswirkungen sie haben werden, da die neue Führung in den USA erst seit wenigen Wochen im Amt ist und Präsident Trump offenbar eher dazu neigt, bisher unvorstellbare Dinge zu tun als jeder andere Präsident in den letzten 80 Jahren und vielleicht sogar als jeder andere Präsident jemals zuvor.

Meiner Einschätzung nach ähnelt die derzeitige Konstellation am ehesten den Verhältnissen, die zwischen 1905 und 1914 sowie zwischen 1933 und 1938 herrschten, und vielen früheren Zeiten in vielen Ländern im Laufe der Geschichte, die ich, wie gerade erwähnt, als Stufe 5 des großen Zyklus bezeichne. In Phase 5 sind die Länder überschuldet, ineffizient geführt, gespalten und von anderen Ländern bedroht, sodass eine starke Tendenz besteht, dass Führer mit populistischen, nationalistischen, protektionistischen, militaristischen und autokratischen Ansätzen an die Macht kommen."

Der letzte Teil erinnert an Thomas Hobbes' Beschreibung des Lebens im natürlichen Zustand des Menschen: "Grausam, brutal und kurz." Hoffentlich können wir einen solchen Rückschritt vermeiden. Weiter heißt es:

"Das ist der Punkt, an dem sich alle Großmächte derzeit befinden sie sind überschuldet, ineffizient geführt und gespalten und genau diese Konstellation führt zunehmend zum Aufkommen nationalistischer, protektionistischer, militaristischer und autokratischer Obrigkeiten und Politiken.

Diese Politiker, insbesondere Präsident Trump in den USA, wollen kämpfen, um die nationale Stärke zu verbessern, und sind eher bereit, wirtschaftliche, geopolitische und militärische Konflikte zu führen, um zu gewinnen. Die jüngsten Ereignisse folgen im Großen und Ganzen dem klassischen Muster des großen Zyklus, das ich dargelegt habe und das die Welt an den Rand großer Konflikte und großer Veränderungen gebracht hat...

Ich bin überzeugt, dass die nächsten 5 bis 10 Jahre eine Zeit enormer Veränderungen in allen wichtigen Bereichen sein werden und dass sich die Zeit bis dahin wie eine Zeitreise in eine völlig andere Realität anfühlen wird. Viele Länder, Unternehmen und Menschen, die jetzt oben sind, werden unten sein, und diejenigen, die unten sind, werden oben sein. Wie wir denken und was wir tun, wird sich auf eine Weise verändern, die wir unmöglich vorhersagen können."

Das deckt sich mit meiner eigenen Einschätzung. Ich bin mir sehr sicher, dass eine große Krise bevorsteht, aber ich kann nicht einmal ansatzweise vorhersagen, wie sie aussehen wird. Ray gibt uns Hoffnung, dass wir sie durch einen "schönen Schuldenabbau" überstehen können. Er glaubt, dass dies die Schmerzen und Turbulenzen minimieren (wenn auch nicht beseitigen) würde. Als er das Buch Anfang dieses Jahres fertigstellte, sah er jedoch wenig Chancen für die Art von Zusammenarbeit, die wir brauchen.

Leider glaube ich, dass eine objektive Untersuchung der Wahrscheinlichkeit, mit der diese Dinge eintreten werden, zu dem Schluss führen würde, dass die Chancen für eine Zusammenarbeit zum gegenseitigen Nutzen nicht gut stehen.

Die Realität ist, dass die Ereignisse, die den Großen Zyklus dahin gebracht haben, wo er heute steht, bei den meisten Fraktionen die feste Überzeugung hinterlassen haben, dass die Menschen in den gegnerischen Fraktionen ihnen Schaden zufügen und dass es an der Zeit ist, um jeden Preis zu kämpfen und zu gewinnen. Auch die Mitglieder der gegnerischen Fraktionen glauben, dass sie um jeden Preis kämpfen müssen, um zu gewinnen. Aus der Geschichte wissen wir, dass extremer Fraktionszwist tödlich ist.

Es gibt mehr als nur eine Schulden-Kakerlake

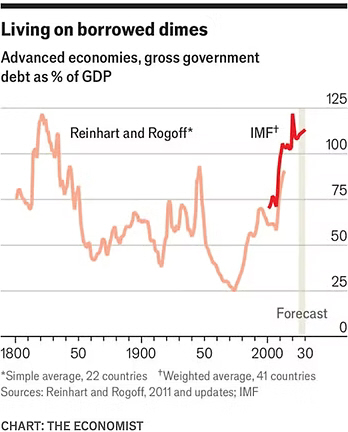

Nicht nur die USA, China und Japan haben Schuldenprobleme. Auch ein Großteil der Entwicklungsländer und insbesondere Europa sind davon betroffen. Sehen Sie sich diesen Chart aus The Economist an. Die Industrieländer haben heute im Verhältnis zum BIP genauso viele Schulden wie während der Napoleonischen Kriege. Und genauso viele oder sogar mehr Schulden (die weiter wachsen!) als nach dem Zweiten Weltkrieg.

Wenn wir eine Staatsschuldenkrise haben, wird diese nicht auf nur ein oder zwei Länder beschränkt sein. Dank Rogoff und Reinharts meisterhaftem Buch "This Time Is Different" können wir auf die vielen hundert Fälle zurückblicken, in denen Länder überschuldet waren und eine Krise durchlebten. In der Regel war jeweils nur ein Land betroffen. Die Weltwirtschaftskrise war keine Schuldenkrise im eigentlichen Sinne, aber natürlich waren nicht viele Länder davon betroffen. Mir fällt einfach kein Vergleich ein, bei dem buchstäblich ein Dutzend Länder gleichzeitig eine Staatsschuldenkrise hatten. Das schafft sowohl Probleme als auch Chancen.

Wir werden im kommenden Jahr immer mehr darüber sprechen, wie wir unser eigenes Leben und unsere Portfolios strukturieren. Ich sage immer wieder, dass noch Zeit ist, und ich bekomme immer wieder Fragen von Ihnen, was zu tun ist. Es ist an der Zeit, dass ich mich mit diesen Fragen befasse. Bleiben Sie dran...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 24. Oktober 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.