Aktienmärkte brechen real - in Gold bewertet - ihren 45-jährigen Aufwärtstrend! Finanz- & Geopolitisches Chaos ("Inflations- & Kriegstsunami") ante portas?

04.11.2025 | Dr. Uwe Bergold

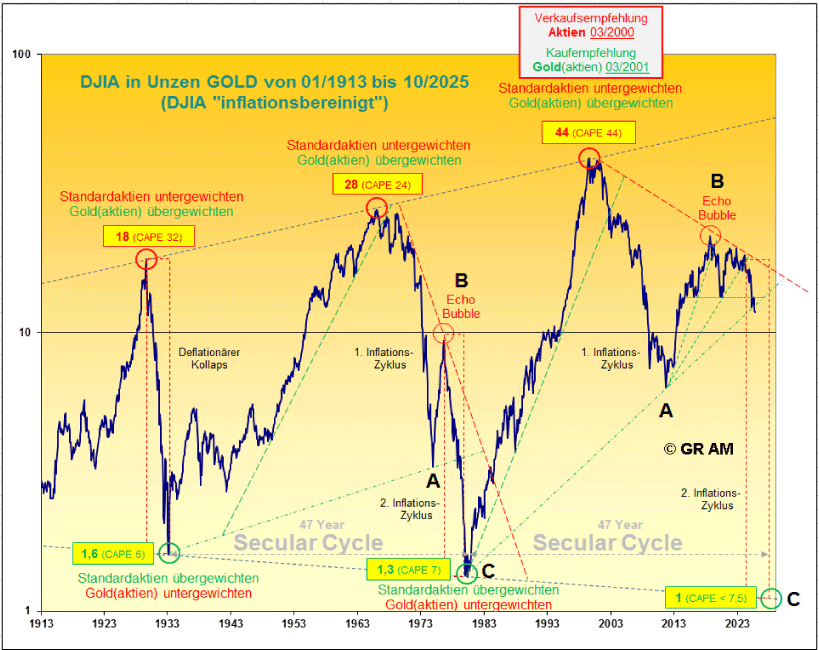

Im Oktober 2025 passierte beim Dow Jones Industrial Average (DJIA) unterhalb der sichtbaren nominalen US-Dollar-Oberfläche - real in GOLD bewertet - genau dasselbe, wie 47 Jahre zuvor, im Oktober 1978. Es kam zu einem signifikanten Bruch des 45-jährigen Aufwärtstrends und damit zum Start des finalen Inflations-Zyklus (damaliger Aufwärtstrendstartpunkt, bei gleichzeitigem Goldpreishoch, war das Jahr 1933). Das Gleiche erlebten wir nun auch im Oktober 2025 (siehe hierzu den Trendlinienbruch in Abbildung 1).

Abb. 1: DJIA in GOLD bewertet (DJIA-GOLD-Ratio) von 01/1913 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Der Endpunkt der damaligen strategischen Gold- & Rohstoff-Hausse war der Zeitraum zwischen Januar (Gold, Silber, Platin, Kupfer, Öl, ) und Oktober 1980 (Gold- & Silberminen). Wenn sich die Börsengeschichte (Börsen-Zyklik) auch nur ansatzweise reimt, dann sollte man sich auf ein säkulares Hoch für den gesamten Rohstoffsektor zwischen Januar und Oktober 2027 einstellen. 47 Jahre nach dem Goldhoch im Jahr 1933 wurde das letzte signifikante Goldpreishoch im Jahr 1980 generiert.

Addiert man von diesem vergangenen Hoch 47 Jahre hinzu, dann kommt man ins Jahr 2027. Man sollte sich also zwischen Januar und Oktober 2027 auf mögliche signifikante Höchststände bei Gold- und allen anderen Rohstoffpreisen einstellen, begleitet von extremen ökonomischen und geopolitischen Turbulenzen (maximales Chaos)!

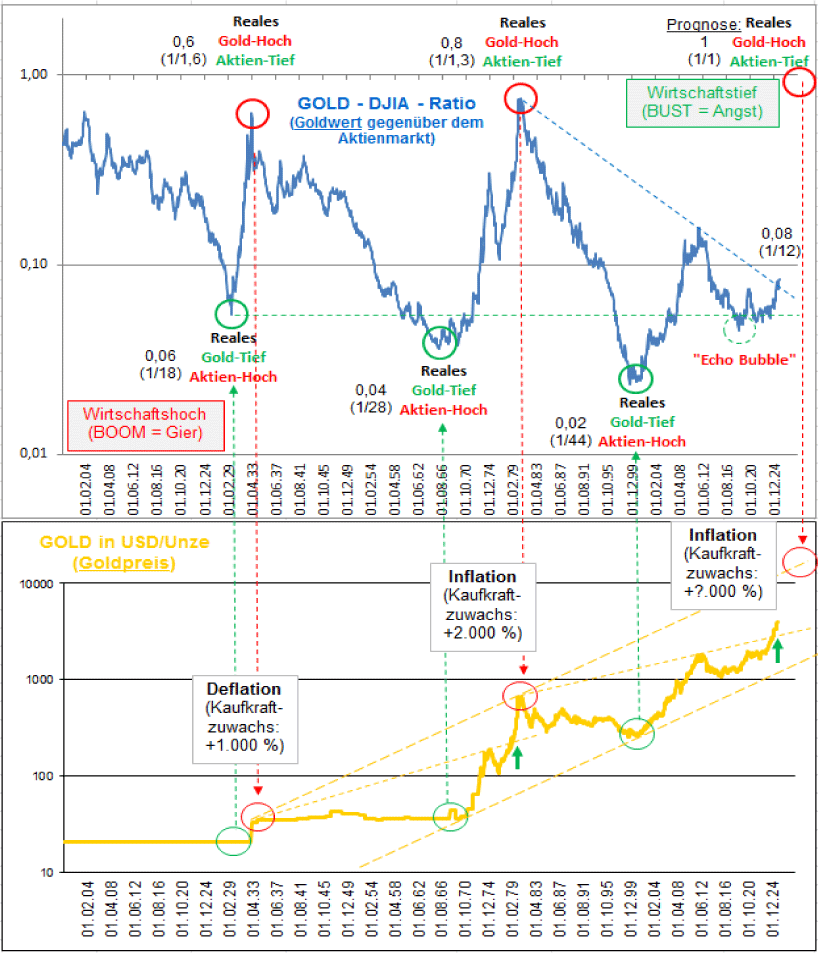

Abb. 2: Goldwert gegenüber DJIA (oben) versus Goldpreis in USD (unten) von 01/1900 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Vergleicht man nun den Goldwert (reziprokes DJIA-GOLD-Ratio als Kaufkraft des Goldes gegenüber dem US-Aktienmarkt) mit dem Goldpreis in US-Dollar (Wechselkurs, welcher reziprok die USD-Kaufkraft darstellt), so wird der 45-jährige Trendbruch des Goldwertes auch vom 45-jährigen Trendbruch des Goldpreises bestätigt (siehe hierzu den unteren Teil in Abbildung 2).

In Bezug auf Gold waren die historischen Kaufkrafttiefpunkte des Edelmetalls auch immer gleichzeitig die oberen Wendepunkte der makroökonomischen Zyklik (Wirtschaftshoch) et vice versa (Wirtschaftstief). Dies bedeutet, dass trotz des nominalen Allzeithochs des Goldpreises in US-Dollar (als auch in allen anderen Papierwährungen), Gold relativ in Bezug auf die Kaufkraft gegenüber dem US-Aktienmarkt (Goldwert) noch immer epochal unterbewertet ist (siehe hierzu im oberen Teil von Abbildung 2 das GOLD-DJIA-Ratio, welches aktuell auf einem ähnlichen Niveau wie 1976 oder 1930 notiert).

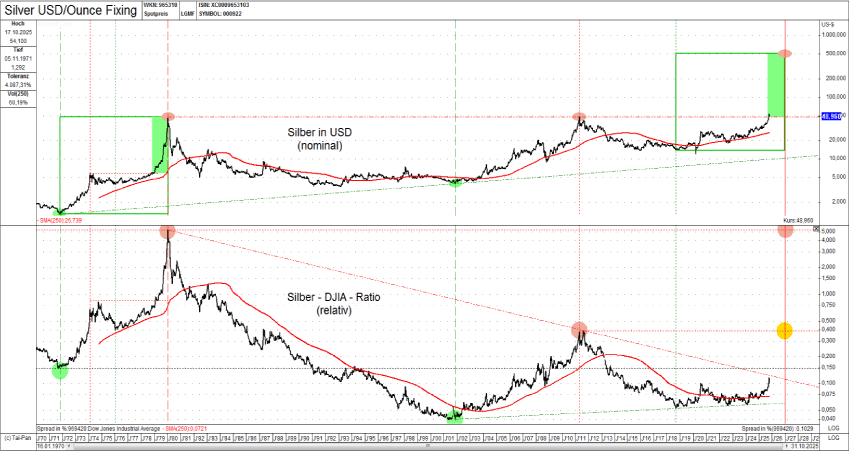

Silber relativ noch stärker unterbewertet als Gold: Finale Kursexplosion ante portas?!

Abb. 3: SILBER in USD (oben) versus SILBER-DJIA-Ratio (unten) von 01/1970 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man neben Gold auch Silber relativ zum US-Aktienmarkt, so visualisiert dieses SILBER-DJIA-Ratio eine noch stärkere Unterbewertung als dies bei Gold der Fall ist. Während Gold relativ knapp unter seinem 1976er Tief notiert, liegt Silber relativ sogar noch unter seinem 1971er Tief, dem Jahr, an dem die vergangene säkulare Gold-Hausse begann (siehe hierzu unteren Teil in Abbildung 3)!

Die damalige nominale 5 USD-Marke von Silber und gleichzeitig nominale 200 USD-Marke von Gold entspricht der heutigen 50 USD-Marke von Silber und 2.000 USD-Marke von Gold. Während Gold diese Schwelle bereits längst überschritten hat, kämpft Silber noch immer mit dessen Ausbruch. Das signifikante Überschreiten der 50-USD-Marke ist nicht eine Frage des "ob", sondern nur des "wann"!

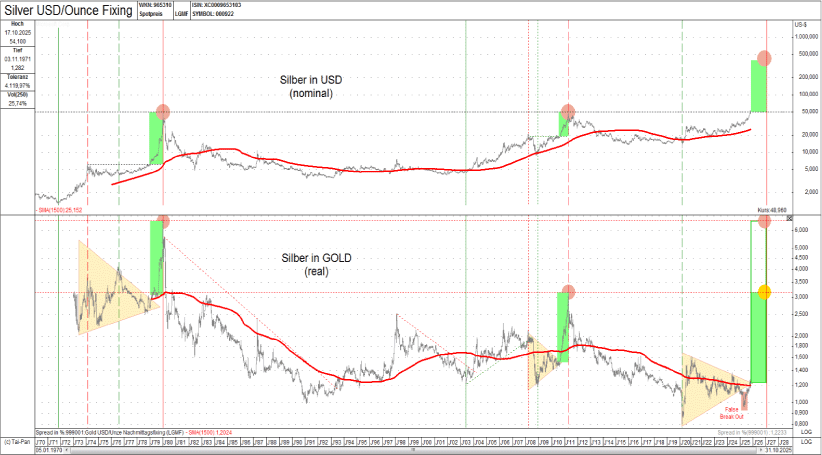

Trotz des nominalen neuen Allzeithochs von Silber in US-Dollar, deuten die relative (gegenüber dem DJIA) als auch die reale Bewertung (gegenüber GOLD) noch immer auf ein Jahrhunderttief des Weißedelmetalls hin. Das SILBER-GOLD-Ratio als "Inflationsimpulsgeber" steht markttechnisch kurz vor seinem Ausbruch aus einem mehrjährigen Dreieck, wie zuletzt 1979 oder 2010. In beiden Fällen kam es nach dem Ausbruch zu einer Silber- und Konsumentenpreisexplosion in den darauffolgenden 10 bis 12 Monaten (siehe hierzu unteren Teil in Abbildung 4).

Abb. 4: SILBER in USD (oben) versus SILBER in GOLD (unten) von 01/1970 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Mögliche Zielmarken für das Verhältnis von Gold zu Silber am Ende der säkluaren Hausse liegen bei 1:30 (von 20 auf 50 US-Dollar am 2011er Hoch) und 1:15 (von 5 auf 50 US-Dollar am 1980er Hoch). Derzeit liegt das GOLD-SILBER-Ratio bei zirka 1:80. Der "False-Break-Out" des Ratios im April dieses Jahres erhöht nur die Wahrscheinlichkeit für den kommenden Ausbruch nach oben und der sich daraus ergebenden Preisexplosion für Silber.

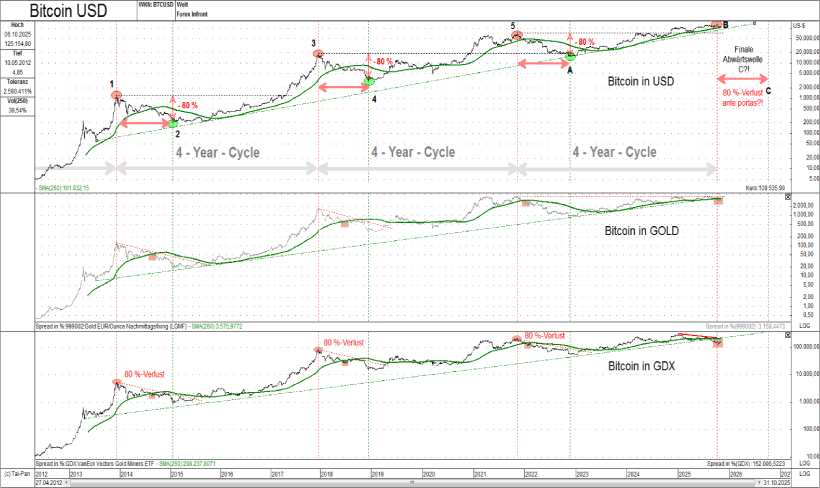

Aufwärtstrendbruch auch beim künstlichen (Bitcoin) gegenüber dem echten Gold!

Neben dem realen 45-jährigen Aufwärtstrendbruch beim DJIA, kam es im vergangenen Monat auch bei Bitcoin zu einem realen 13-jährigen Aufwärtstrendbruch gegenüber Gold. Gleichzeitig endete bei der Kryptowährung im Oktober 2025 ein 4-Jahres-Zyklus. Bei allen drei vorherigen Tops folgte im Anschluss daran in der Vergangenheit ausnahmslos eine 80%-Korrektur. Besonders auffällig dieses Mal ist der Kapitalflusswechsel von Bitcoin hin zum Goldminen-ETF GDX (siehe hierzu unteren Teil in Abbildung 5). Während das "konservative Kapital" vom DJIA hin zu GOLD wechselt, rotiert das "spekulative Kapital" anscheinend vom Krypto- & Tech-(NASDAQ) hin zum Minensektor.

Abb. 5: Bitcoin in USD (oben) vs. Bitcoin in GOLD und gegenüber GDX (unten) von 04/12 bis 10/25 Quelle: GR Asset Management, Dr. Uwe Bergold

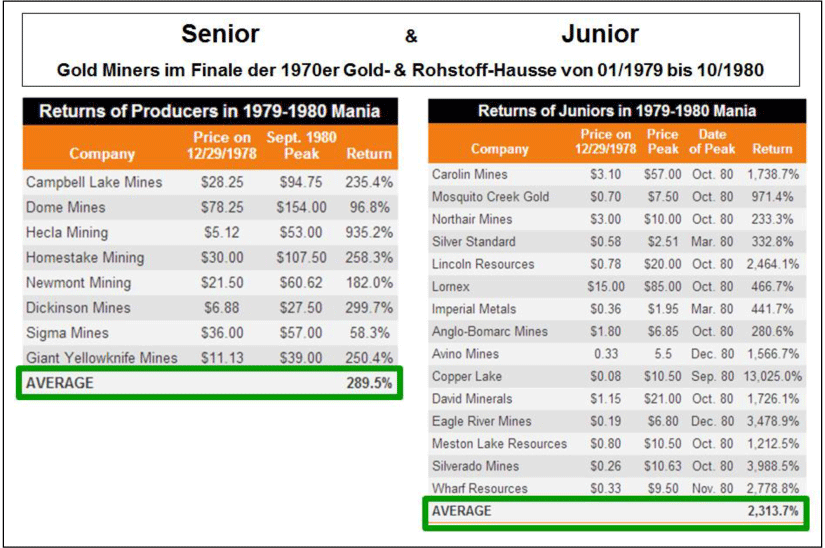

Entwicklung der Senior- & Junior-Gold-/Silberminen im Finale von 01/1979 - 10/1980

Die Junior-Gold- & Silberminen generierten in 1¾ Jahren die Performance, wofür Gold knapp 10 Jahre brauchte (siehe hierzu Abbildung 6)!

Abb. 6: Senior & Junior Gold Miners im Finale der Gold- & Rohstoff-Hausse von 01/1979 bis 10/1980

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Wir befinden uns eindeutig kurz vor dem Ende des aktuellen Super-Verschuldungs-Zyklus ("3-Generationen-Zyklus"), welcher in diesem Jahrzehnt noch abgeschlossen werden wird. Gold stellt hierbei den "Nullpunkt" aller ökonomischen und politischen Handlungen dar. Bereiten Sie sich auf eine globale Implosion der Ökonomie und gleichzeitig globale Explosion der geopolitischen Spannungen vor. Ein Superverschuldungs-Zyklus-Tief tritt zirka alle 80 Jahre auf. Wir befinden uns aktuell bereits im 80. Jahr nach dem letzten Tief von 1945.

Marktwirtschaftliche Friedenswirtschaft wird unausweichlich sukzessive durch planwirtschaftliche Kriegswirtschaft ersetzt werden ("WAR IS COMING" - Rohstoff- und Kriegszyklen gehen immer Hand in Hand - 05.03.2015)!

"In schlecht regierten Nationen gilt die Inflation der Währung als erstbestes Allheilmittel. Das zweitbeste ist Krieg. Beides bringt vorübergehend Hochkonjunktur, beides bringt permanenten Ruin. Beide dienen politischen und wirtschaftlichen Opportunisten als Zuflucht." - Ernest Hemingway (Amerikanischer Schriftsteller)

Interview zum GR Noah (ISIN: DE0009799536) mit Dr. Uwe Bergold vom 03.11.2025:

Bayerische Rohstoff-Boutique: In einer Phase der säkularen Kontraktion, ist Gold das wichtigste Asset (fundview.de)

" Zwischen 2001 und 2011 erlebten Investoren eine außergewöhnlich starke Hausse am Rohstoffmarkt, zunächst beim Öl, dann beim Gold. Danach folgte eine längere Konsolidierung, die etwa zehn Jahre anhielt.

"Seit 2015, 2016 sehen wir wieder eine Bodenbildung, die durch die Pandemie noch einmal beschleunigt wurde. In solchen Phasen fließt Liquidität häufig in sogenannte sichere Häfen, dazu zählen Rohstoffe, insbesondere Edelmetalle. Wenn sich dann eine höhere Inflation abzeichnet, kommt Bewegung in den Markt. Für mich ist dabei entscheidend, dass der Goldpreis nicht den Wert des Goldes widerspiegelt, sondern den der jeweiligen Währung", erklärt Uwe Bergold, Geschäftsführer der GR Asset Management, im Gespräch mit Fundview.

Aktuell beträgt die Allokation im GR Noah (ISIN: DE0009799536) rund fünf Prozent Edelmetalle, 27 Prozent Uran, wobei hier nicht nur Minen, sondern auch Technologieunternehmen wie Small Modular Reactors berücksichtigt werden, acht Prozent seltene Erden, fünf Prozent Basismetalle und 7,5 Prozent Cash. "Goldminen legten 2024 und 2025 stark zu, es gab jedoch kurzfristige Korrekturen. Silberminen wurden sukzessive ausgebaut, um das langfristige Gold-Silber-Ratio wieder auszugleichen und potenziell von einem Hebel auf Gold zu profitieren.

Uran- und seltene Erden-Minen bildeten nach Bodenbildungen in den Jahren 2020 beziehungsweise Frühjahr 2025 ebenfalls positive Trends aus", führt Bergold aus. Year to Date liegt die Wertentwicklung des Fonds für das Jahr 2025 bei 99,44 Prozent.

Man könne mit einer Unze Gold überall auf dem internationalen Markt denselben Wert kaufen, ob Aktien, Immobilien oder Rohstoffe. Das zeigt, dass der Goldpreis nicht den inneren Wert des Goldes misst, sondern die Kaufkraft der Währungen. Gold ist für mich der Nullpunkt des globalen Handelssystems. Alles andere bewegt sich um dieses Zentrum herum. Deshalb betrachte ich nicht nur den Goldpreis selbst, sondern auch die Goldkaufkraft, also was man mit einer Unze Gold im Vergleich zu anderen Sachwerten wie Aktien oder Immobilien erwerben kann, so Bergold.

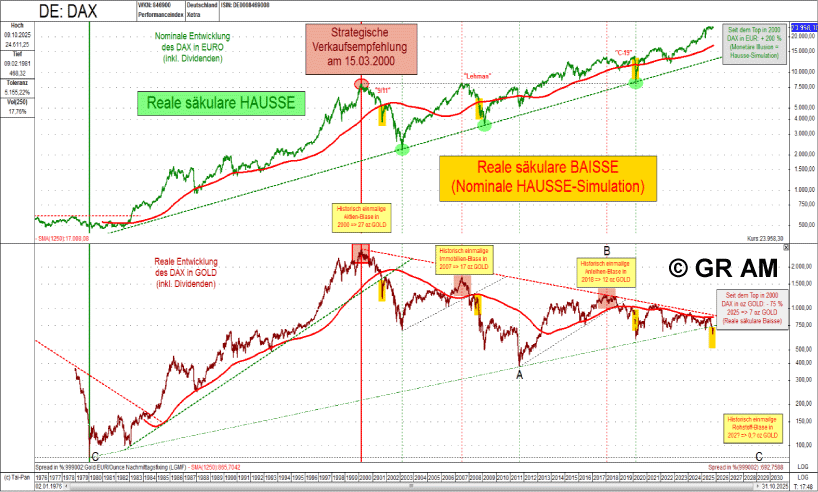

Seit dem Jahr 2000 haben Aktien und Immobilien in Gold gemessen massiv an Wert verloren; Der MSCI World Aktienindex liegt rund 75 Prozent im Minus, der MSCI World Immobilienindex etwa 85 Prozent.

"Wir leben seit dem Jahr 2000 in einer kontraktiven Phase, die nur kurz von 2009 bis 2020 unterbrochen war. Jetzt treten wir erneut in eine Phase der Entwertung ein. Wer sein Portfolio nicht gegen die Inflation absichert, wird Probleme bekommen, insbesondere, wenn er reale Werte wie Gold als Maßstab nimmt", betont der Geschäftsführer. Die offizielle Inflationsrate solle man ohnehin kritisch hinterfragen, da sie durch hedonische Anpassungen und Qualitätsbereinigungen verzerrt sei.

Seit der Euro-Bargeldeinführung 2002 wurde die Berechnung mehrfach verändert, was die Inflation statistisch niedriger erscheinen lasse, als sie tatsächlich sei. "Wer die reale Inflation erfassen will, sollte Vermögenswerte in Gold bewerten. Im Jahr 2000 stand beispielsweise der DAX bei 8 000 Punkten, das entsprach 27 Unzen Gold. Heute liegt der DAX nominal bei über 24 000 Punkten, hat also nominal um 200 Prozent zugelegt. In Gold gerechnet sind das aber weniger als sieben Unzen, ein Kaufkraftverlust von 75 Prozent, obwohl der DAX ein Performanceindex ist", erklärt Bergold.

Die meisten Anleger denken Bergold zufolge in Währungen, die kontinuierlich an Wert verlieren und unterschätzen dadurch den realen Wertverlust ihrer Anlagen. Wenn die Währung stärker entwertet wird, als die Wirtschaft schrumpft, entsteht eine Illusion; Aktien oder Immobilien scheinen seitwärts zu laufen oder sogar zu steigen, obwohl sie real an Wert verlieren. Diese Täuschung werde erst sichtbar, wenn man Vermögenswerte inflationsbereinigt in Gold bewertet. "Die zentrale Erkenntnis ist, dass die Staatsverschuldung die Hauptursache der Inflation ist.

Statt höhere Steuern zu erheben, verschuldet sich der Staat, was zu Geldmengenausweitung und Preissteigerungen führt. Das sehen wir aktuell in den USA besonders deutlich, denn für die erste Billion Dollar Staatsverschuldung brauchte das Land rund 200 Jahre. Heute entsteht eine Billion neue Schulden in weniger als zwei Monaten und bald vermutlich in nur einem Monat", führt Bergold aus.

"Wir stehen am Ende einer langen Inflationsphase, ausgelöst durch extreme Verschuldung und Geldschöpfung. Solche Entwicklungen enden fast immer in massiver Inflation, die letztlich nicht mehr kontrollierbar ist, weder in den USA noch in Europa. Historisch betrachtet waren Schulden und Inflation immer auch Begleiter von Kriegen", betont Bergold. Wenn die Marktwirtschaft nicht mehr funktioniere, schwenken Staaten auf Kriegswirtschaft um und finanzieren sie über neue Schulden.

Schon im alten Rom wurde der Silbergehalt der Münzen verringert, um Kriege zu finanzieren. Das Reich ging schließlich an der Inflation zugrunde. "Solche Verschuldungszyklen dauern meist rund 80 Jahre, danach folgt ein Reset. Schulden werden gestrichen, das System beginnt von Neuem, häufig in Form einer Währungsreform. Das Problem ist, dass solche Resets fast immer mit geopolitischen Umbrüchen einhergehen", erklärt Bergold "

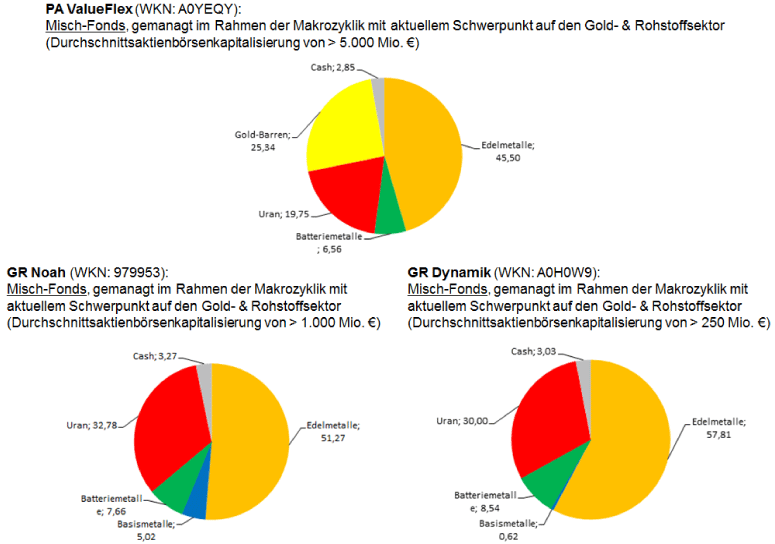

GR Asset Management als Advisor folgender Mischfonds, gemanagt im Rahmen der Makrozyklik mit aktuellem Schwerpunkt auf den Gold- & Rohstoffsektor (Stand 31.10.2025):

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards Germany 2021

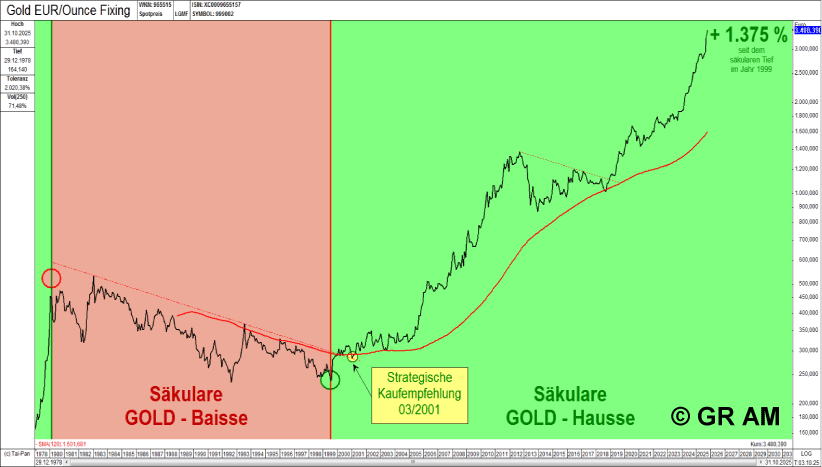

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Abb. 7: Goldpreis in EUR/Unze (vor 1999 ECU) auf Monatsschlusskursbasis von 12/1978 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

DAX nominal in EUR und real in Gold

Abb. 8: DAX nominal in EUR (oben) versus DAX real in GOLD (unten) von 01/1976 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

"Der Standardschutz gegen das Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt: als Barren, Münzen oder Aktien."

Dr. Harry D. Schultz

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Hinweis Redaktion: Dr. Uwe Bergold ist Vortragender unseres diesjährigen virtuell stattfindenden "Forum ONE"-Events. Ab dem 13./14. November werden die einzelnen Vorträge unserer Referenten online gestellt. Den Ablauf finden Sie auf https://forum-1.com.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.