Aktienmärkte brechen real - in Gold bewertet - ihren 45-jährigen Aufwärtstrend! Finanz- & Geopolitisches Chaos ("Inflations- & Kriegstsunami") ante portas?

04.11.2025 | Dr. Uwe Bergold

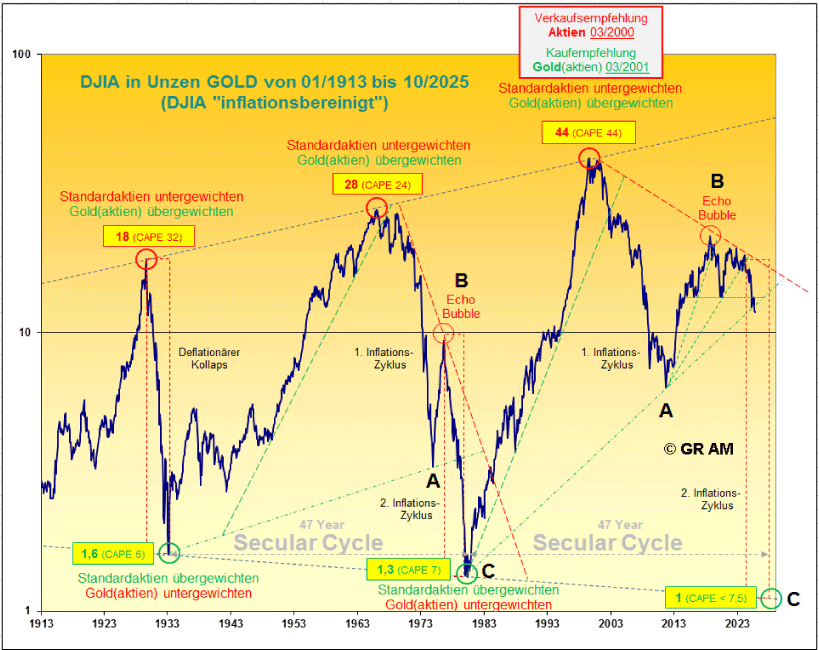

ante portas?") Im Oktober 2025 passierte beim Dow Jones Industrial Average (DJIA) unterhalb der sichtbaren nominalen US-Dollar-Oberfläche - real in GOLD bewertet - genau dasselbe, wie 47 Jahre zuvor, im Oktober 1978. Es kam zu einem signifikanten Bruch des 45-jährigen Aufwärtstrends und damit zum Start des finalen Inflations-Zyklus (damaliger Aufwärtstrendstartpunkt, bei gleichzeitigem Goldpreishoch, war das Jahr 1933). Das Gleiche erlebten wir nun auch im Oktober 2025 (siehe hierzu den Trendlinienbruch in Abbildung 1).

Im Oktober 2025 passierte beim Dow Jones Industrial Average (DJIA) unterhalb der sichtbaren nominalen US-Dollar-Oberfläche - real in GOLD bewertet - genau dasselbe, wie 47 Jahre zuvor, im Oktober 1978. Es kam zu einem signifikanten Bruch des 45-jährigen Aufwärtstrends und damit zum Start des finalen Inflations-Zyklus (damaliger Aufwärtstrendstartpunkt, bei gleichzeitigem Goldpreishoch, war das Jahr 1933). Das Gleiche erlebten wir nun auch im Oktober 2025 (siehe hierzu den Trendlinienbruch in Abbildung 1).

Abb. 1: DJIA in GOLD bewertet (DJIA-GOLD-Ratio) von 01/1913 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

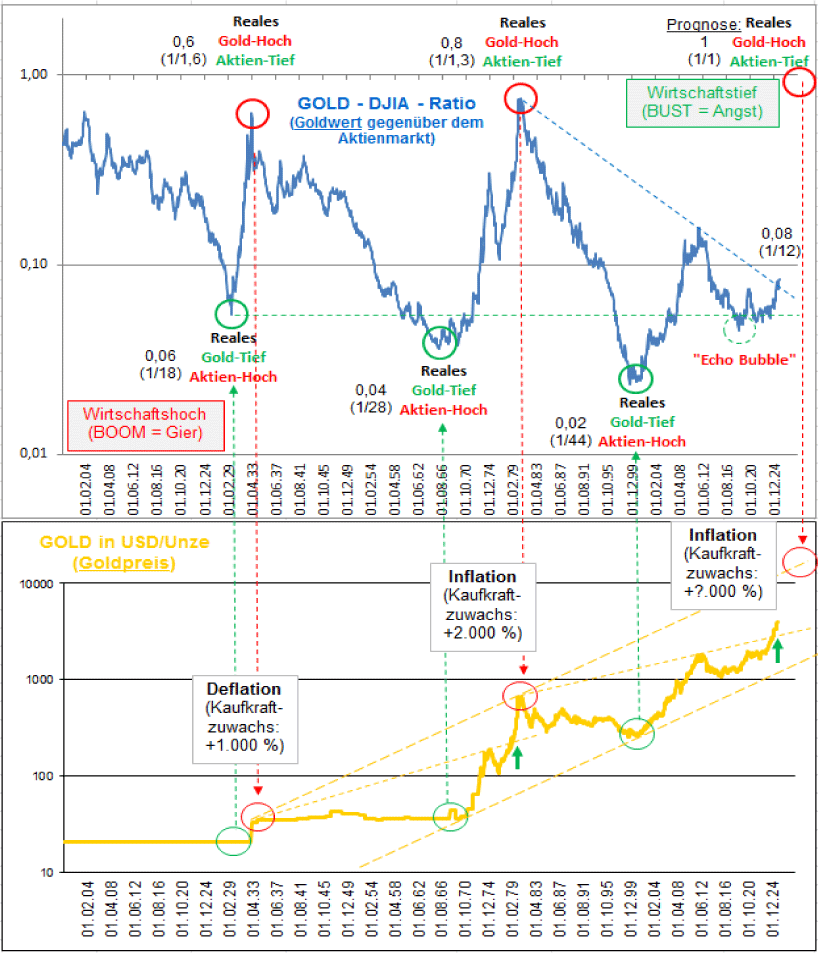

Der Endpunkt der damaligen strategischen Gold- & Rohstoff-Hausse war der Zeitraum zwischen Januar (Gold, Silber, Platin, Kupfer, Öl, ) und Oktober 1980 (Gold- & Silberminen). Wenn sich die Börsengeschichte (Börsen-Zyklik) auch nur ansatzweise reimt, dann sollte man sich auf ein säkulares Hoch für den gesamten Rohstoffsektor zwischen Januar und Oktober 2027 einstellen. 47 Jahre nach dem Goldhoch im Jahr 1933 wurde das letzte signifikante Goldpreishoch im Jahr 1980 generiert.

Addiert man von diesem vergangenen Hoch 47 Jahre hinzu, dann kommt man ins Jahr 2027. Man sollte sich also zwischen Januar und Oktober 2027 auf mögliche signifikante Höchststände bei Gold- und allen anderen Rohstoffpreisen einstellen, begleitet von extremen ökonomischen und geopolitischen Turbulenzen (maximales Chaos)!

Abb. 2: Goldwert gegenüber DJIA (oben) versus Goldpreis in USD (unten) von 01/1900 bis 10/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Vergleicht man nun den Goldwert (reziprokes DJIA-GOLD-Ratio als Kaufkraft des Goldes gegenüber dem US-Aktienmarkt) mit dem Goldpreis in US-Dollar (Wechselkurs, welcher reziprok die USD-Kaufkraft darstellt), so wird der 45-jährige Trendbruch des Goldwertes auch vom 45-jährigen Trendbruch des Goldpreises bestätigt (siehe hierzu den unteren Teil in Abbildung 2).

In Bezug auf Gold waren die historischen Kaufkrafttiefpunkte des Edelmetalls auch immer gleichzeitig die oberen Wendepunkte der makroökonomischen Zyklik (Wirtschaftshoch) et vice versa (Wirtschaftstief). Dies bedeutet, dass trotz des nominalen Allzeithochs des Goldpreises in US-Dollar (als auch in allen anderen Papierwährungen), Gold relativ in Bezug auf die Kaufkraft gegenüber dem US-Aktienmarkt (Goldwert) noch immer epochal unterbewertet ist (siehe hierzu im oberen Teil von Abbildung 2 das GOLD-DJIA-Ratio, welches aktuell auf einem ähnlichen Niveau wie 1976 oder 1930 notiert).