Bekanntes und Unbekanntes

11.11.2025 | John Mauldin

Überall, wo ich hingehe, fragen mich die Leute, wie es mit der Wirtschaft weitergeht. Meine Antwort hängt davon ab, was sie mit "weiter" meinen. Im nächsten Monat kann alles Mögliche passieren. Ich bin viel zuversichtlicher, was die nächsten 5, 7 oder 10 Jahre angeht: eine schmerzhafte Schuldenkrise, ein "Great Reset" und dann eine viel bessere Zukunft, wenn sich die Wirtschaft normalisiert und neue Technologien die Produktivität und den Lebensstandard steigern.

Die kurzfristigen Aussichten sind jedoch nach wie vor wichtig, insbesondere wenn Sie ein Unternehmen besitzen. Sie müssen "dringende" Entscheidungen in Bezug auf Einstellungen, Kapitalinvestitionen, Marketing, Preisgestaltung und viele andere Dinge treffen. Sie können nicht auf Gewissheit warten. Sie müssen auf der Grundlage unvollständiger Informationen handeln und bereit sein, sich anzupassen.

Mehr als je zuvor müssen Sie einzelne Daten mit Vorsicht genießen. Wir werden uns heute einige Daten ansehen, die zeigen, dass zumindest ein Teil der Wirtschaft schwächelt. Die Inflation ist nach wie vor ein Problem. Aber wir können uns auch andere Daten ansehen, die zeigen, dass die Wirtschaft boomt.

Dies führt zu einem Punkt, den ich schon seit einiger Zeit anspreche: Wir haben eine Wirtschaft mit zwei Geschwindigkeiten (wenn nicht sogar drei oder vier). Die Verbraucher in der oberen Hälfte der Wirtschaft haben eine völlig andere Lebenserfahrung als diejenigen in der unteren Hälfte. Und das führt zu widersprüchlichen Daten, was natürlich Prognosen und Vorhersagen erschwert.

Aufgrund des Regierungsstillstands sind die Informationen derzeit noch unvollständiger als sonst. Glücklicherweise können wir uns noch immer auf verschiedene Datenquellen aus dem privaten Sektor stützen. Heute werde ich einige alternative Daten zu Beschäftigung und Inflation betrachten, um zu sehen, wo wir stehen. Es gibt vieles, was wir wissen, und vieles, was wir nicht wissen... aber für wichtige Entscheidungen wissen wir wahrscheinlich genug.

Allmählicher Rückgang

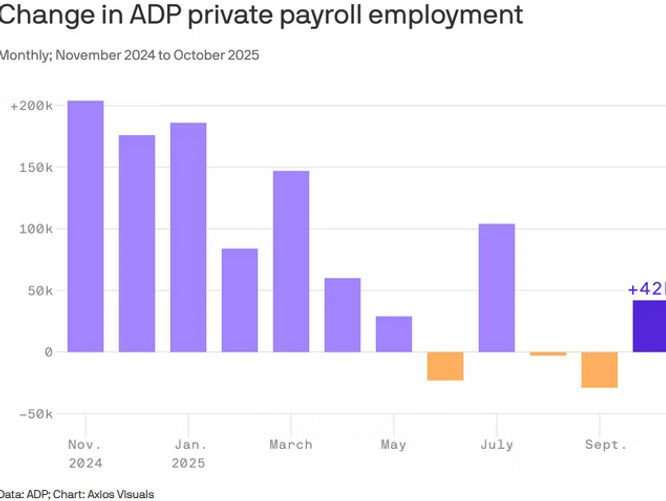

Der jüngste BLS-Arbeitsmarktbericht für August zeigte, dass die Zahl der Beschäftigten in diesem Monat um 22.000 gestiegen ist und die Arbeitslosenquote bei 4,3% lag. Der Trend zu diesem Zeitpunkt schien ein langsameres, aber immer noch positives Beschäftigungswachstum zu sein. Nun wenden wir uns nichtstaatlichen Berichten wie dem ADP zu. Auch diese zeigen größtenteils einen allmählichen Rückgang.

Die Zahlen von ADP zeigten, dass im September 29.000 Arbeitsplätze im privaten Sektor verloren gingen, im Oktober dann aber 42.000 hinzukamen. Das ist deutlich weniger als vor einem oder zwei Jahren.

Wenn die ADP-Daten zutreffend sind, verliert der Arbeitsmarkt weiter an Schwung. Gleichzeitig sehen wir keine Anzeichen für eine sich anbahnende Massenarbeitslosigkeit. Die Entlassungen nehmen zwar zu, reichen aber nicht aus, um das Gesamtbild zu verändern. Es handelt sich eher um eine statische Situation, in der Arbeitgeber zögern, neue Mitarbeiter einzustellen, und Arbeitnehmer zögern, zu kündigen.

Das bedeutet jedoch nicht, dass niemand darunter leidet. Die relativ kleine Zahl derjenigen, die ihren Arbeitsplatz verlieren, findet nicht so leicht eine neue Stelle. Im August waren laut BLS-Daten fast 2 Millionen Menschen seit mehr als sechs Monaten arbeitslos. Ich vermute, dass diese Zahl inzwischen noch höher ist.

Peter Boockvar wies diese Woche darauf hin, dass die 42.000 Arbeitsplatzverluste im Oktober laut ADP vor allem kleine Unternehmen betrafen. Unternehmen mit mehr als 500 Mitarbeitern stellten 73.000 neue Mitarbeiter ein. Wenn die Nettozahl bei -42.000 lag, bedeutet dies, dass kleinere Unternehmen 115.000 Mitarbeiter entlassen haben müssen. Dies sind die Unternehmen, die am wenigsten in der Lage sind, mit makroökonomischen Herausforderungen wie Zöllen und Problemen in der Lieferkette umzugehen. Sie sind auch am wenigsten in der Lage, um die besten Talente zu konkurrieren.

Die Frage ist, ob sich diese Situation noch verschlimmern wird. Irgendwann wird es nicht mehr genügend offene Stellen geben, um das Bevölkerungswachstum auszugleichen und den Verlust von Arbeitsplätzen aufzufangen. Dann wird die Arbeitslosenquote weiter steigen.

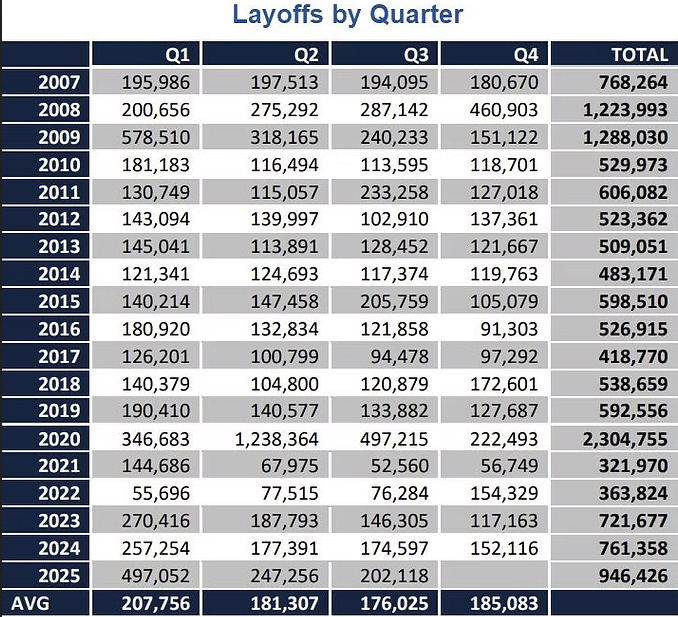

Die nächste Tabelle stammt von Challenger, Gray & Christmas. Sie zeigt die Zahl der Entlassungen pro Quartal in den letzten 18 Jahren. Diese Zahl ist seit 2021 und insbesondere in den letzten zwei Jahren gestiegen.

Die obige Tabelle spiegelt nicht die aktuellen Zahlen für Oktober wider. Der negative Trend hält weiterhin an. Hier ist ihr Zitat, via Mishtalk:

"Bis Oktober haben Arbeitgeber 1.099.500 Stellenstreichungen angekündigt, was einem Anstieg von 65% gegenüber den 664.839 Stellenstreichungen in den ersten zehn Monaten des Vorjahres entspricht. Dies ist ein Anstieg von 44% gegenüber den 761.358 Stellenstreichungen, die im gesamten Jahr 2024 angekündigt wurden. Die Stellenstreichungen seit Jahresbeginn sind auf dem höchsten Stand seit 2020, als bis Oktober 2.304.755 Stellenstreichungen angekündigt wurden.

Nicht nur einzelne Unternehmen kündigten im Oktober einen hohen Stellenabbau an, sondern auch eine größere Anzahl von Unternehmen gab Pläne zum Stellenabbau bekannt. Challenger verfolgte im Oktober fast 450 einzelne Stellenabbaupläne, verglichen mit knapp 400 im September. Im März, dem Monat mit den meisten Stellenstreichungen in diesem Jahr, vor allem aufgrund von Kürzungen auf Bundesebene, gab es rund 350 einzelne Ankündigungen."

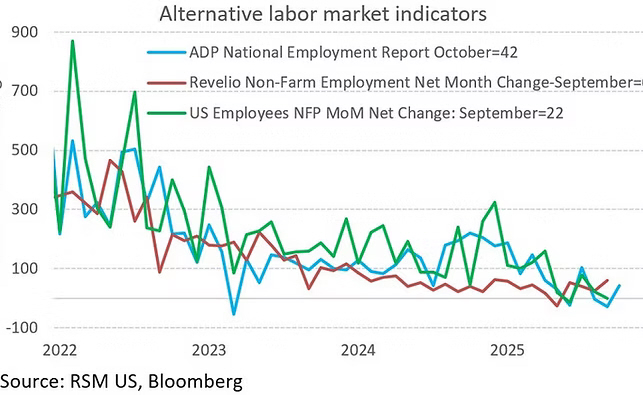

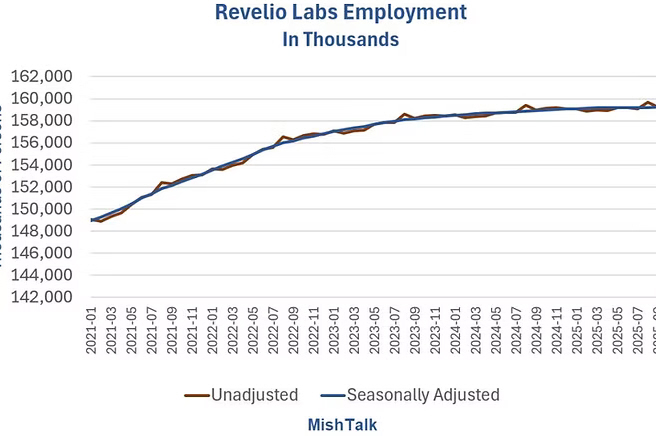

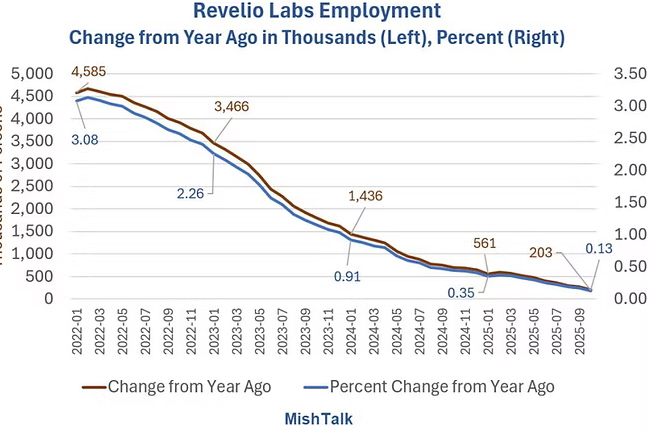

Dies hat derzeit nur geringe makroökonomische Auswirkungen, ist jedoch sicherlich kein gutes Zeichen für die Zukunft. Ich möchte Ihnen einige Diagramme aus einer Quelle vorstellen, mit der wir uns näher befassen sollten: Revelio Labs, das Hunderte Millionen öffentlich zugänglicher Beschäftigungsberichte in einer Datenbank zusammenfasst. Es ist Teil des oben gezeigten alternativen Arbeitslosigkeitscharts. Sie werden feststellen, dass die Zahlen weniger volatil sind als die von BLS oder ADP.

Hier sind einige Revelio-Charts (alle mit freundlicher Genehmigung von Mishtalk). Im ersten sehen wir, dass die Beschäftigung zwar steigt, ihr Wachstum sich jedoch abgeflacht hat.

Dann können wir uns die Überarbeitungen zwischen der ersten und dritten Veröffentlichung der BLS-Daten und Revelio ansehen. Sie werden feststellen, dass die Revelio-Daten weitaus weniger volatil sind. Ihre ersten Monatsberichte sind möglicherweise sogar genauer als die BLS-Zahlen. Wir werden sie in Zukunft im Auge behalten.

Zum Schluss noch eine weitere Beschäftigungsstatistik von Revelio. Sie können sehen, dass sich das Beschäftigungswachstum (die Veränderung) in den letzten drei Jahren auf fast null verlangsamt hat, was mit den Daten von ADP und anderen privaten Daten, die wir erhalten, übereinstimmt.

Nicht so große Erwartungen

Die US-Notenbank versucht, dieser sich langsam verschlechternden Arbeitslosigkeit mit einer lockeren Geldpolitik entgegenzuwirken. Dabei geht sie von der großzügigen Annahme aus, dass eine lockere Politik nicht dazu beitragen wird, die Inflation über ihr bereits hohes Niveau hinaus weiter anzukurbeln.

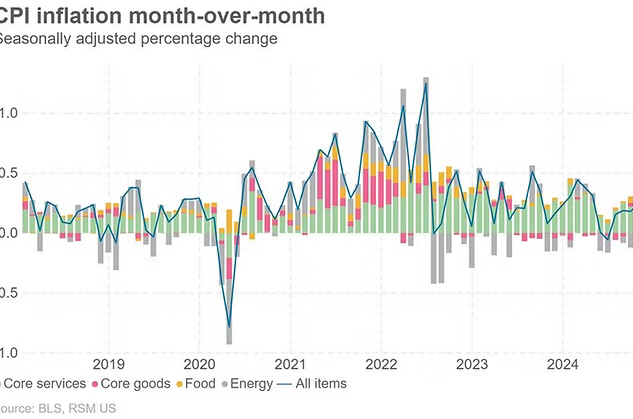

Der CPI-Bericht für September (der nur veröffentlicht wurde, weil er zur Festlegung der jährlichen COLA-Beträge benötigt wurde) zeigte keine große Verbesserung. Die Kerninflationsrate scheint bei etwa 3% zu stagnieren und liegt damit weit über dem Zielwert der Fed von 2%. Ich frage mich ernsthaft, ob die Mitglieder des FOMC einfach zugestimmt (oder sogar zugestimmt?) haben, 3% zu ihrem neuen Ziel zu machen, ohne dies formell zu beschließen.

Das wäre zwar schlecht für die Verbraucher, würde aber dazu beitragen, die Schuldenquote im Laufe der Zeit zu senken. Meiner Meinung nach ist das ein schrecklicher Kompromiss. In der unten erwähnten Umfrage stimmt die Mehrheit der Amerikaner mit mir überein, dass es schlecht ist, hohe Inflation gegen niedrigere Arbeitslosigkeit einzutauschen.

Die Farben in den Balken unten unterteilen die monatliche Veränderung des US-Verbraucherpreisindexes in vier Kategorien: Kernwaren, Kerndienstleistungen, Lebensmittel und Energie. Jede dieser Kategorien kann zum Gesamtwert des Monats beitragen oder ihn verringern. Monate, in denen alle vier Kategorien steigen, waren in letzter Zeit selten aber gerade hatten wir einen solchen Monat.

Seit 2022 haben die Preise für Energie und Kernwaren in der Regel zu einem Rückgang der CPI-Berichte geführt. Im September war dies jedoch nicht der Fall. Sie haben zwar auch nicht viel dazu beigetragen, aber durch ihre Stagnation haben sie es den Preisen für Lebensmittel und Dienstleistungen ermöglicht, den Gesamt-CPI-Wert anzuheben.

Der Wohnungsmarkt, der den größten Teil der Kerndienstleistungen ausmacht, wird noch mehr Einfluss auf den CPI haben, wenn diese Entwicklung anhält. Wie bereits erwähnt, werden wir dies jedoch erst wissen, wenn die normale Datenerhebung wieder aufgenommen wird.

Mein Freund Jim Bianco ist der Meinung, dass die Menschen das Inflationsrisiko unterschätzen. Das sagte er kürzlich in einem Interview:

"Die Inflation ist eine der schlimmsten wirtschaftlichen Plagen. Umfragen zufolge würde eine überwältigende Mehrheit der Bevölkerung einen Anstieg der Arbeitslosigkeit um 1% akzeptieren, um die Inflation niedrig zu halten. So ernst nehmen die Menschen die Inflation. Wenn die Fed dieses Risiko falsch einschätzt und die Inflation steigt, weil sie versucht hat, die Wirtschaft anzukurbeln, wird die Öffentlichkeit dies als inakzeptabel empfinden.

Ich befürchte, dass die Fed diesen Kampf gewinnen, aber den Krieg verlieren könnte, weil die Inflationserwartungen aus dem Ruder laufen. Mit anderen Worten: Wenn sie die Geldpolitik zu stark lockert, könnte sich die Vorstellung einer anhaltenden Inflationsrate von 3% bis 4% tief in den Finanzmärkten verankern. Genau dieses Ergebnis möchte die Fed vermeiden."

Ich habe letzte Woche auf X darauf hingewiesen, dass die Inflationserwartungen bereits beginnen, sich zu lösen. Das lässt sich an den Renditen von Staatsanleihen ablesen.

Wie ein Leser antwortete, liegt die Inflation nun seit fast sechs Jahren über dem Zielwert der Fed. Davor lag sie über einen ähnlich langen Zeitraum hinweg konstant unter diesem Zielwert. Wir müssen uns ernsthaft fragen, ob die Federal Reserve (oder jede andere Zentralbank) überhaupt in der Lage ist, die Inflation zu kontrollieren. Ihre einst magischen Kräfte scheinen stark geschwächt zu sein.

"Alles außer"

Einige Analysten sind der Meinung, dass die FOMC-Sitzung der letzten Woche zumindest eine Pause, wenn nicht sogar das Ende der Zinssenkungsserie bedeuten könnte. Es gab zwei Gegenstimmen, eine von einem Vertreter der Tauben (Miran) und eine von einem Vertreter der Falken (Schmid).

Wir könnten daraus schließen, dass die anderen Abstimmenden mit dem aktuellen Kurs zufrieden sind, aber Powell schien in seinen Kommentaren nach der Sitzung weniger sicher zu sein und sagte, eine Zinssenkung im Dezember sei alles andere als sicher. Die abweichende Meinung von Schmid, der für eine Beibehaltung der Zinsen plädierte, kam unerwartet, was darauf hindeuten könnte, dass auch andere schwanken.

(Übrigens habe ich liberale Volkswirtschaftler immer wieder für ihre problematischen wirtschaftlichen Ansichten kritisiert. Ebenso sind die Ideen, die Fed-Gouverneur Steve Miran zur Förderung seiner Ansichten über maximale Zinssenkungen vertritt, einfach nicht in konservativem wirtschaftlichem Denken begründet. Ich habe keine Ahnung, wie er zu seinen Schlussfolgerungen kommt, und mit dieser Ansicht bin ich nicht allein. Würden wir Steve Mirans Ansicht übernehmen, käme es zu höherer Inflation und Arbeitslosigkeit. Wir werden das vielleicht in einem zukünftigen Brief aufgreifen. Wirtschaftsphilosophie ist wichtig.)

Das ist natürlich alles reine Spekulation. Wir wissen nicht, wie die nächste Maßnahme der Federal Reserve aussehen wird. Wir wissen jedoch, dass ihr nun viele der Daten fehlen, auf die sie sich in der Vergangenheit gestützt hat, egal wie weit diese hinter der Entwicklung zurücklagen. Sie hat weniger Einblick in die Inflation und die Beschäftigungslage ein Problem für einen Ausschuss, der sich selbst als datenabhängig bezeichnet.

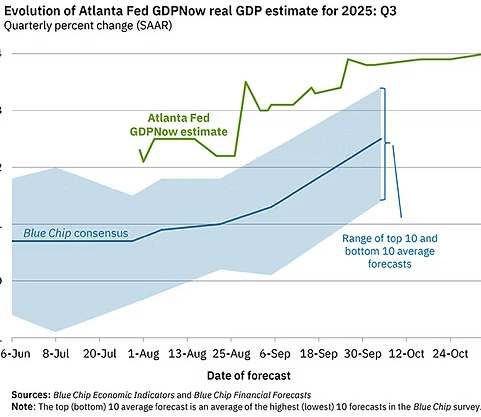

Trotz alledem scheint sich das BIP-Wachstum zu beschleunigen. Das GDPNow-Modell der Atlanta Fed geht von einer Jahresrate von 4% für das dritte Quartal aus. Selbst die renommierten Volkswirtschaftler sind optimistischer.

Wie lässt sich das erklären? Die Antwort scheint KI zu sein. Der Geldstrom, der in Chips, Rechenzentren und die gesamte Infrastruktur rund um diese Bereiche fließt, zeigt Wirkung. Und das betrifft nicht nur Techniker. Auch Elektriker, Klempner und Klimaanlageninstallateure profitieren von diesen Projekten. Ihre Ausgaben wirken sich positiv auf die Wirtschaft aus.

Rechnet man dazu noch den Vermögenseffekt hinzu, den die Aktionäre spüren, gibt es genug Ausgaben, um die Unternehmensgewinne und die Wirtschaft insgesamt in einem steilen Aufwärtstrend zu halten. Ohne die negativen Auswirkungen der Zölle und die damit verbundenen Unsicherheiten wäre dieser Aufwärtstrend sogar noch steiler.

Das ist alles wunderbar, schafft aber auch eine Anfälligkeit. Die Wirtschaft setzt im Grunde genommen alles auf eine Karte und setzt auf KI-getriebenes Wachstum. Das mag auch gut funktionieren, aber jede kleine Schwachstelle in diesem Szenario könnte zu einer raschen Umkehr führen. Einige Schätzungen zeigen, dass das BIP-Wachstum nahe Null liegt, wenn man die KI-Ausgaben herausrechnet.

Trigger-Warnung: Einige der Berichte, die ich im Folgenden vorstellen werde, deuten auf Probleme in der Welt der KI hin. Und die könnte es auch geben. Aber ich möchte betonen, dass ich mir durchaus bewusst bin, dass alle großen KI-Unternehmen dieses Geld ausgeben, weil die Nachfrage nach Cloud, KI und anderen Datenverarbeitungsdiensten einfach boomt. Diese Unternehmen bauen Rechenzentren und so weiter, weil die Nachfrage da ist.

Die Unternehmen setzen darauf, dass die Nachfrage nicht nur anhalten, sondern sogar noch steigen wird. Und ich denke, sie haben Recht. Die Frage für KI-Investoren ist, herauszufinden, wer die Hauptnutznießer sein werden. Ich vermute, dass selbst schwindelerregende Bewertungen für sie wahrscheinlich gerechtfertigt sein werden. Die anderen? Nicht so sehr. Kehren wir damit zu unserer Erzählung zurück.

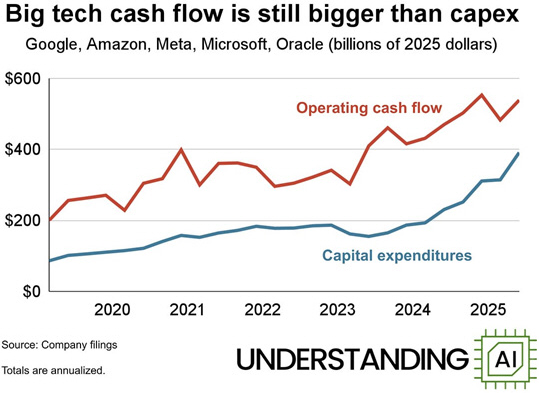

Tech-Giganten geben riesige Summen für KI-Chips, Rechenzentren und damit verbundene Kapitalinvestitionen aus. Bislang stammen die meisten Ausgaben aus ihrem operativen Cashflow. Diese Grafik zeigt die Beträge für fünf der großen Akteure: Google, Amazon, Meta, Microsoft und Oracle.

Diese Unternehmen generierten bereits vor dem Beginn des KI-Booms im Jahr 2022 riesige Geldsummen. Dadurch konnten sie frei in KI investieren, ohne Kredite aufnehmen zu müssen. Aber die Lücke beginnt sich zu verringern, sodass dies möglicherweise nicht mehr lange so funktionieren wird. Was dann?

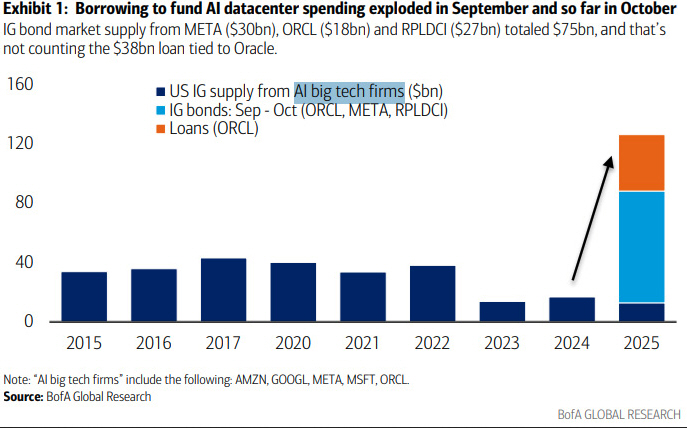

Die folgenden Jahresbalken zeigen die jährlichen Anleiheemissionen der großen KI-Technologieunternehmen. Oft nehmen sie Kredite auf, auch wenn sie diese streng genommen nicht brauchen, weil sie sehr niedrige Zinsen erhalten. Das könnte der Grund sein, warum ihre Anleiheemissionen 2023 und 2024 zurückgegangen sind. Aber jetzt steigen sie wieder und zwar deutlich.

Im September und Oktober dieses Jahres kam es zu einem enormen Anstieg der Kreditaufnahme im Bereich KI, wobei ein Großteil davon auf einen einzigen großen Oracle-Deal zurückzuführen war. Wenn sich dieser Trend fortsetzt, wird dies eine neue Phase des KI-Booms einläuten eine Phase, in der Probleme innerhalb dieser Unternehmen Auswirkungen auf das gesamte Finanzsystem haben können.

Eine Situation, in der die Kosten schneller steigen als die Einnahmen, ist für jede Familie unangenehm, und das gilt auch für große Unternehmen. Wenn man den Gewinnbericht von Microsoft liest, stellt man fest, dass Microsoft tatsächlich sagt, dass die Gewinne möglicherweise eingeschränkt sein werden, weil sie nicht über genügend Kapazitäten verfügen, um die Nachfrage zu bedienen. Es gibt zwar Analysten, die davon ausgehen, dass die Gewinne von Mag-7 sinken werden, aber im Allgemeinen scheint der Optimismus die negativen Aspekte zu überwiegen.

Trotz alledem sieht Jim Bianco Parallelen zum Internetboom. Dies ist aus demselben Interview, das ich oben zitiert habe:

"Wenn man sich die einzelnen KI-Unternehmen ansieht, sind die meisten von ihnen voll bewertet. Sie sind keineswegs billig, aber sie haben auch keine lächerlichen Bewertungen, abgesehen von einigen wenigen Ausnahmen wie Palantir. Das Problem ist jedoch: Jedes KI-Unternehmen wird so bewertet, als würde es gewinnen, was an die Dotcom-Blase Ende der 1990er Jahre erinnert.

Damals wurde jedes Internetunternehmen so bewertet, als würde es gewinnen. Wenn man '.com' an den Namen seines Unternehmens anhängte, verdoppelte sich dessen Aktienkurs am nächsten Tag und dann kam es zu einer großen Korrektur. Ja, das Internet war wichtig. Es war von Bedeutung, und es gab große Gewinner, aber nicht jeder hat gewonnen.

...Das ist es, was ich bei der KI beobachte: Wir haben alle so bewertet, als würden sie gewinnen. Das Problem ist, dass jeder sein Geschäft zum Aufbau eines Rechenzentrums betrachtet. Sie präsentieren ihr Projekt, einschließlich Stromverbrauch usw., einer privaten Kreditfirma wie Blue Owl oder Apollo. Auf dem Papier macht alles Sinn, die Wirtschaftlichkeit stimmt.

Das Problem ist jedoch, dass Dutzende andere Leute genau die gleiche Entscheidung treffen, alle zur gleichen Zeit, und das führt insgesamt zu einem massiven Überbau. Solche Exzesse sind ein wiederkehrendes Thema in der Geschichte, von der großen Eisenbahnblase vor 150 Jahren bis zum Ausbau der Glasfaserinfrastruktur während der Dotcom-Manie. Jedes Mal wurde so viel Infrastruktur gebaut, dass ein Teil davon nie genutzt wurde.

Wenn man die Dotcom-Blase betrachtet, gab es zwei Wellen. Zunächst gab es die Aufbauwelle, die Infrastrukturwelle. Diese wurde durch Cisco, JDS Uniphase und ähnliche Unternehmen geprägt, die zu den wertvollsten Unternehmen der Welt wurden und zum Höhepunkt im Jahr 2000 führten. Dann gab es eine große, harte Korrektur, die uns ein funktionierendes Internet hinterließ, weil wir es viel schneller aufgebaut hatten, als wir es sonst getan hätten. Das ebnete den Weg für die zweite, größere und nachhaltigere Welle ... den Aufstieg von Content-Unternehmen wie Facebook und Google und schließlich Uber und Airbnb.

Im Bereich der KI befinden wir uns noch immer in der Infrastrukturwelle, angeführt von Nvidia. Wenn es also zu einer weiteren starken, steilen Korrektur kommt, werden wir über die Auswirkungen der KI-Fähigkeiten nachdenken, die wir aus dieser Phase des Überausbaus geerbt haben. Das Problem für Investoren ist jedoch, dass der Unternehmensgründer, der den großen kommerziellen Durchbruch mit KI erzielen wird, heute noch mit anderen Zwölf- bis Dreizehnjährigen zur Schule geht... Die zukünftigen KI-Gewinner existieren noch nicht, sie müssen erst noch kommen."

Das Problem besteht nun darin, dass, wenn man davon ausgeht, dass KI einem ähnlichen Muster wie die Dotcom-Blase folgt, die Korrekturphase zwischen der Phase des übermäßigen Ausbaus der Infrastruktur und einer nachhaltigeren zweiten Welle viel schlimmer ausfallen wird als Anfang der 2000er Jahre. Wir sind einfach nicht darauf vorbereitet weder gesellschaftlich, politisch noch wirtschaftlich , solche Schmerzen zu ertragen.

Wie immer ist das Timing am schwierigsten vorherzusagen. Ich kann mir vorstellen, dass das derzeitige Gleichgewicht bis 2026 und vielleicht sogar darüber hinaus bestehen bleibt. Ich glaube nicht, dass dies bis 2030 so bleiben wird. Lange vorher wird die außer Kontrolle geratene Staatsverschuldung der USA große Veränderungen in der Wirtschaft erzwingen.

Abschließender Gedanke: Die Federal Reserve befindet sich in einer ausweglosen Situation. Die Inflation ist hoch. Die Arbeitslosigkeit könnte bald steigen. Ich weiß nicht, was die Fed tun wird, aber sie wird in jedem Fall schlecht dastehen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 07. November 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.