Heiß laufen

18.11.2025 | John Mauldin

In den letzten Jahren konnten wir, die wir uns an die Inflation der 1970er Jahre erinnern, beobachten, wie neue Generationen erfahren haben, wie sich das anfühlt. Sie haben es, gelinde gesagt, nicht genossen. Ich würde ihnen gerne versichern, dass das Schlimmste hinter uns liegt. Leider bin ich mir dessen nicht sicher.

Die Inflation meiner Jugend dauerte nicht nur ein paar Jahre in den 1970er Jahren. Es war eine Ära, die in den 1960er Jahren begann und bis in die frühen 1980er Jahre andauerte. In diesen Jahren gab es Höhen und Tiefen, aber die Lage verschlechterte sich allmählich, bis Paul Volcker das Schlimmste "beendete". Die Lösung war ebenfalls ziemlich schmerzhaft: zwei Rezessionen und hohe Arbeitslosigkeit aber zu diesem Zeitpunkt hatten wir keine besseren Optionen mehr.

Jetzt befinden wir uns seit etwa vier Jahren in einer Phase des Inflationsdrucks nach COVID, der größtenteils darauf zurückzuführen ist, dass die Federal Reserve zu zaghaft war, um die Zinsen langsam anzuheben, als die Inflation über 4% stieg.

Sie erreichte 2022 ihren Höhepunkt, bleibt aber weiterhin über dem Niveau vor der Pandemie. Ich sehe wenig Grund zu der Annahme, dass sie von hier aus deutlich sinken wird, zumindest in den nächsten Quartalen und es gibt einige Gründe zu der Annahme, dass sie steigen könnte.

Beachten wir auch, dass die Inflationsrate eine Rate und kein Niveau ist. Wenn Sie beispielsweise ein Jahr mit einer Inflation von 5% haben, gefolgt von einem Jahr mit einer Inflation von 1%, dann ist die Inflationsrate tatsächlich niedriger. Aber die Preise sind immer noch 6% höher als zwei Jahre zuvor.

Sie sind zwar langsamer gestiegen, aber nicht gesunken. Abgesehen von einer regelrechten Deflation, die ihre eigenen, anderen, aber schmerzhaften Probleme mit sich bringt, ist Inflation ein dauerhafter Anstieg des Preisniveaus.

Wie schon in der vergangenen Ära wirken mehrere Kräfte zusammen, um die Inflation am Leben zu erhalten. Heute möchte ich einen Überblick über die aktuellen Entwicklungen geben. Dieser Brief wird nicht angenehm zu lesen sein, aber er ist wichtig. Sie müssen sich auf das vorbereiten, was kommen könnte.

Dritte Welle

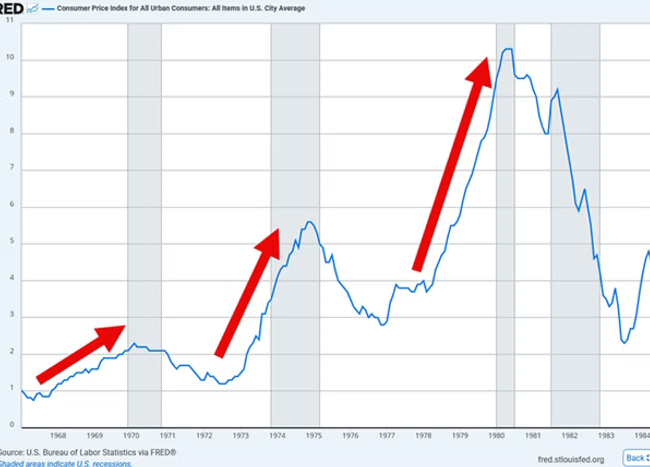

Betrachten wir zunächst einmal die letzte Inflationsphase in ihrer Gesamtheit. Die blaue Linie in der folgenden Grafik zeigt die jährlichen CPI-Inflationsraten nach Monaten von 1967 bis 1983. Ich habe rote Pfeile hinzugefügt, um die drei separaten Aufwärtsbewegungen hervorzuheben.

Zu Beginn der Grafik war die Inflation recht niedrig, nur 0,75% für das im Mai 1967 endende Jahr. Anfang 1970 hatte sich die Rate auf 2,3% mehr als verdreifacht immer noch sehr niedrig, aber proportional gesehen ein riesiger Sprung gegenüber dem vorherigen Stand. Als ich an der Rice University Wirtschaftswissenschaften studierte, war die Inflation kein wirklich drängendes Thema. Viele der Professoren erinnerten sich noch persönlich an die Weltwirtschaftskrise und die Deflation, und eine Inflation von unter 2% stand nicht auf ihrer Liste der Sorgen.

Diese Phase wich einem zweijährigen Abwärtstrend. Die Inflation verbesserte sich, blieb aber höher als zuvor. Es stellte sich heraus, dass es sich um eine vorübergehende Pause handelte, die einer viel schlimmeren Phase von 1972 bis 1975 wich. Dann sank die Inflation erneut, bevor sie den fast vertikalen Anstieg begann, an den wir heute denken, wenn wir von der Inflation der 1970er Jahre sprechen.

Beachten Sie auch die grauen Balken, die Rezessionen kennzeichnen. Die Inflation beschleunigte sich während der tiefen und lang anhaltenden Rezession von 1974 bis 1975. Das ist es, was wir unter "Stagflation" verstehen.

Beachten Sie schließlich, dass es zwei ganze Jahre dauerte, bis die Inflation vom Höchststand von etwas über 10% im Jahr 1980 auf "nur" noch 5% gesenkt werden konnte. Volcker erreichte dies, indem er die Zinssätze auf ein Niveau anhob, das private Kredite praktisch unmöglich machte und so einen zwangsweisen Schuldenabbau in der Wirtschaft herbeiführte. Das war äußerst schmerzhaft, aber er hatte keine andere Wahl. Wie wir weiter unten sehen werden, steht uns selbst diese Option heute nicht mehr zur Verfügung.

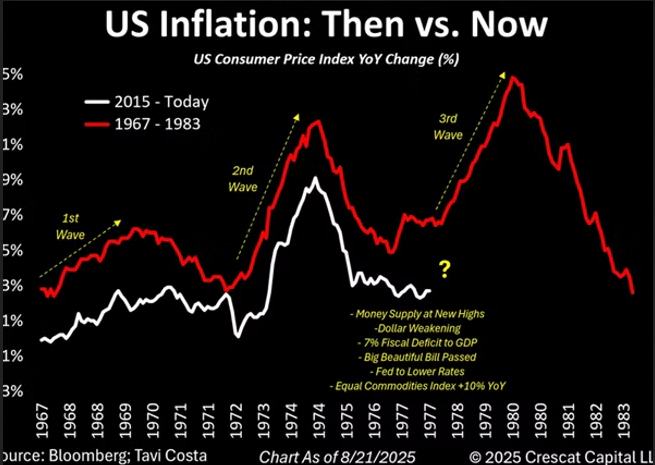

Die nächste Grafik (aus einem aktuellen Bericht der Hedgefonds-Gesellschaft Crescat Capital) vergleicht diese frühere Ära mit der heutigen Situation. Die rote Linie zeigt die Kerninflation des Verbraucherpreisindexes von 1967 bis 1983. (Meine obige Grafik sieht etwas anders aus, da sie den Gesamtindex des Verbraucherpreisindexes zeigt.) Die weiße Linie zeigt den Kernindex des Verbraucherpreisindexes von 2015 bis August 2025. Die Gesamtform ähnelt der früheren Ära, ist jedoch nicht ganz so hoch.

Die beiden ersten Wellen sind in beiden Linien sichtbar. Wenn die Ähnlichkeit anhält, steht eine dritte Welle bevor.

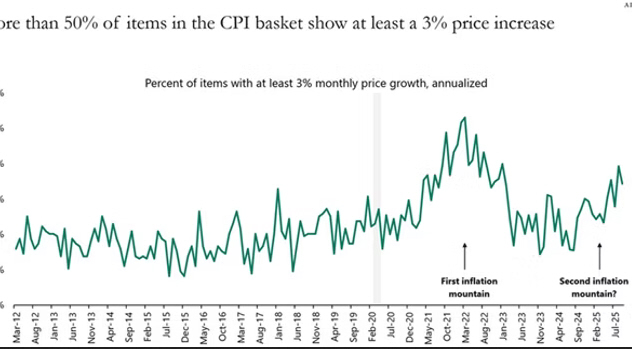

Steigt der Inflationsdruck wieder an? Diese Grafik von Torsten Slok zeigt den Prozentsatz der Artikel im Verbraucherpreisindex, die einen annualisierten Preisanstieg von 3% oder mehr aufweisen. Nach dem Höchststand im Jahr 2022 ging er zurück, stieg aber Ende letzten Jahres wieder an.

Das ist ein wenig irreführend, da die CPI-Posten nicht gleich gewichtet sind. Einige Dinge zählen weitaus mehr als andere. Die Immobilienpreise haben das größte Gewicht, und ihre Wachstumsrate ist zurückgegangen, wenn auch nur langsam. Der CPI-Teilindex für Wohnraum stieg in den letzten 12 Monaten bis September um 3,6%.

Wenn die Immobilienpreise weiterhin in etwa diesem Tempo steigen und dann auch andere Bereiche, die bisher stagnierten oder rückläufig waren, anziehen, ist eine weitere Inflationswelle sehr wahrscheinlich. Die Frage ist dann, wie hoch sie steigen wird.

Fiskalpolitische Dominanz

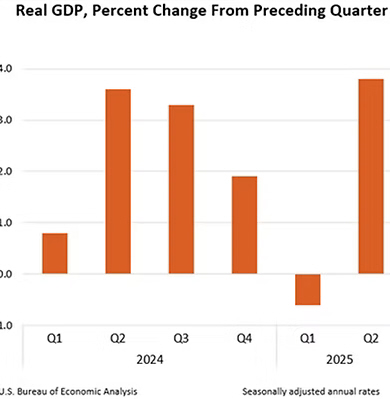

Eines der kleinen Rätsel dieses Jahres ist die Tatsache, dass das BIP weiter wächst, obwohl viele Verbraucher davon nichts spüren.

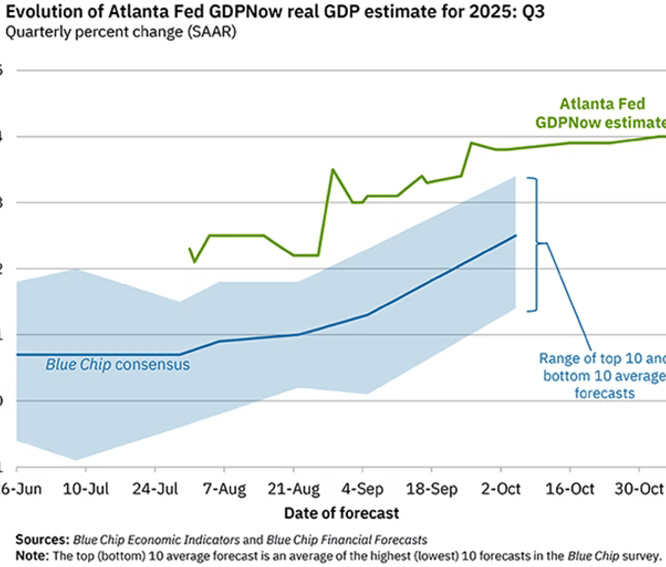

Das BIP weist zwar Mängel in seiner Konstruktion auf, über die ich bereits ausführlich geschrieben habe, aber es ist dennoch das beste Wachstumsmaß, das wir haben. Es zeigte ein gutes Jahr 2024 und, wenn man den Durchschnitt des ersten und zweiten Quartals betrachtet, ein weiteres gutes Jahr 2025, trotz Zöllen und anderen Problemen. Prognostiker erwarten für das dritte Quartal weiteres Wachstum.

Beachten Sie, dass die Atlanta Fed derzeit für das dritte Quartal ein BIP von genau 4% prognostiziert. Der Konsens der renommierten Ökonomen liegt bei über 2%, obwohl es auch Umfragen unter renommierten Ökonomen gibt, die von einem Wert im Bereich von 1,5% ausgehen. Warum also die schlechte Laune?

Eine mögliche Erklärung: Das rasante Wachstum in einem relativ kleinen Segment treibt das Gesamtwachstum in die Höhe, aber die Vorteile bleiben größtenteils auf dieses Segment beschränkt.

Genau das passiert derzeit mit dem KI-Boom. Jeder hört davon, aber die greifbaren, spürbaren Gewinne konzentrieren sich auf einen kleinen Teil der Bevölkerung Technologieinvestoren, Entwickler und Mitarbeiter von Rechenzentren sowie Angestellte, die die Systeme nutzen, um produktiver zu sein. Die meisten Menschen spüren davon nichts, abgesehen von den höheren Verbraucherpreisen, die oft auf die steigende Nachfrage dieser kleinen Gruppe zurückzuführen sind.

Der oben zitierte Crescat-Bericht der übrigens sehr lesenswert ist spricht von einem Zeitalter der "Ausgeber vs. Verdiener". Im KI-Wettlauf gibt es eine Handvoll riesiger Unternehmen, die enorme Summen für Chips und Infrastruktur ausgeben. Ihre Ausgaben fließen an eine andere Gruppe von "Verdienern" wie Energie-, Industrie-, Versorgungs- und Materialunternehmen.

Es gibt jedoch noch einen weiteren Großinvestor: die US-Regierung. Ihre Ausgaben fließen (vorerst) nicht in die KI-Infrastruktur, sondern in die Bereiche Verteidigung, öffentliche Bauvorhaben, Gesundheitswesen und verschiedene Sozialprogramme. Dieses Geld fließt durch die Wirtschaft und stützt große Teile davon. Und 2 Billionen Dollar davon sind geliehenes Geld, was eine ganz neue Dynamik mit sich bringt.

Diese 2 Billionen Dollar entsprechen etwa 7% des BIP. Sie sind ebenso ein Konjunkturimpuls wie die quantitative Lockerung.

Aus diesem Grund sind sich die Federal Reserve und die Trump-Regierung so uneinig. Beide reagieren auf unterschiedliche Anreize. Jerome Powell möchte die Inflation kontrollieren und vermeiden, als weiterer Arthur Burns in die Geschichte einzugehen.

Donald Trump möchte die Wähler bei Laune halten, also muss er die Programme, die die Menschen wollen, aufrechterhalten, ohne die Schulden weiter in die Höhe zu treiben. Er glaubt, dass niedrigere Zinssätze dabei helfen würden. Bislang haben die Zinssenkungen um 150 Basispunkte nicht wirklich zu niedrigeren Zinsen für Hypotheken und andere Verbraucherschulden geführt.

Dies wird als "fiskalpolitische Dominanz" bezeichnet, eine Situation, in der die Geldpolitik darauf ausgerichtet ist, der Regierung bei der Begleichung ihrer Rechnungen zu helfen. Crescat skizziert, wie dies aussehen könnte. (Hervorhebung von mir. Lesen Sie den zweiten Absatz dreimal.)

"Man könnte argumentieren, dass beide Seiten Recht haben. Powell hat Recht, sich über die Inflation Sorgen zu machen, während Trump Grund hat, nach einer Entlastung von den steigenden Zinskosten zu suchen.

Die Realität sieht jedoch so aus, dass eine Dominanz der Fiskalpolitik unvermeidlich wird. Die USA nähern sich einem Punkt, an dem eine Zinssenkung die einzige Option sein wird, selbst wenn dies bedeutet, eine höhere Inflation in Kauf zu nehmen.

Selbst ohne Zinszahlungen weisen die USA immer noch ein Defizit von rund 4% des BIP auf ein außergewöhnliches Ungleichgewicht. Eine Zinssenkung mag Zeit gewinnen, aber wenn die Ausgaben nicht eingedämmt werden, verschlechtert sich die fiskalpolitische Lage nur noch weiter. Obligatorische Ausgaben lassen sich ohne radikale Reformen nur schwer reduzieren, sodass die Anpassung wahrscheinlich auf Kosten wachstumsorientierter Initiativen gehen wird.

Aus Powells Sicht ist die Lage ebenso schwierig. Die Taylor-Regel, die eine Richtlinie für die Festlegung der Zinssätze auf der Grundlage von Inflation und Produktion bietet, legt nahe, dass die Zinsen etwa 150 Basispunkte höher sein sollten als derzeit.

Finanzminister Scott Bessent argumentierte jedoch kürzlich, dass die Zinsen 150 Basispunkte niedriger sein sollten als derzeit eine Differenz von 300 Basispunkten zur Taylor-Regel.

Trump seinerseits strebt einen Zinssatz von 1% an. Sollte dies geschehen, wäre dies für Investoren in Sachwerte zwar das Paradies, würde aber auch garantieren, dass die Inflation weiterhin durch das System pulsiert.

Die jüngste Debatte wurde von der Rückkehr des Inflationsdrucks dominiert. Die zentrale Frage lautet derzeit, ob die neuesten Daten einen vorübergehenden Ausreißer darstellen oder ein frühes Anzeichen für einen anhaltenden Anstieg der Verbraucherpreise sind."

Das Problem der fiskalpolitischen Dominanz besteht darin, dass Zinssenkungen zwar für den Haushalt hilfreich sind, aber nicht ausreichen werden. Wenn wir keine erheblichen Steuererhöhungen und/oder erhebliche Ausgabenkürzungen auf den Tisch legen was derzeit nicht in Sicht ist , wird allein schon die Höhe der Schulden die Fed zu unkonventionelleren Maßnahmen wie quantitativer Lockerung oder (später) sogar zu einer vollständigen Monetarisierung zwingen.

Ich lese Diskussionen unter Fachleuten darüber, warum die Fed im nächsten Jahr möglicherweise eine geringfügige quantitative Lockerung vornehmen muss. Im Ernst?

"Mutig und gefährlich"

Ray Dalio beschrieb kürzlich in einem Artikel, wie die Finanzmechanismen funktionieren würden, wenn die Fed Trumps Wünschen nachkäme, was je nachdem, wen er nominiert, durchaus möglich ist, sobald Powell und einige andere nicht mehr im Amt sind.

Er merkt an, dass sich die aktuelle Situation (was er selbst als gefährliche Aussage bezeichnet) von der letzten QE-Ära unterscheidet, da die Fed "eine Blase herbeiführen" würde. Anstelle eines schwachen BIP und einer niedrigen Inflation haben wir ein solide wachsendes BIP und eine moderate, aber anhaltende Inflation. Die Arbeitslosigkeit steigt, ist aber immer noch historisch niedrig.

Dies ist nicht die Art von Umfeld, in dem die Fed normalerweise zu harten Maßnahmen greift. Dennoch senkt sie jetzt nicht nur die Zinsen, sondern beendet auch ihre Bemühungen, ihre Bilanz zu reduzieren, und führt aktiv mehr Liquidität zu. Hier ist Dalio:

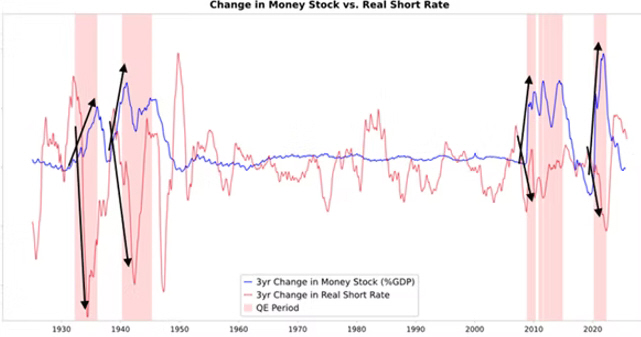

"Wenn die Fed und/oder andere Zentralbanken Anleihen kaufen, schafft dies Liquidität und drückt die Realzinsen nach unten, wie Sie in der folgenden Grafik sehen können. Was als Nächstes passiert, hängt davon ab, wohin die Liquidität fließt.

Wenn es in Finanzanlagen verbleibt, treibt es die Preise für Finanzanlagen in die Höhe und senkt die Realrenditen, sodass sich die Multiplikatoren ausweiten, die Risikospreads sich verringern und der Goldpreis steigt, was zu einer "Inflation der Finanzanlagen" führt. Davon profitieren die Inhaber von Finanzanlagen gegenüber Nicht-Inhabern, was die Vermögensunterschiede vergrößert.

In der Regel überträgt sich dies bis zu einem gewissen Grad auf die Güter-, Dienstleistungs- und Arbeitsmärkte und führt zu einem Anstieg der Inflation. In diesem Fall, in dem die Automatisierung die Arbeitskraft ersetzt, scheint das Ausmaß, in dem dies geschehen wird, geringer zu sein als üblich.

Wenn dies die Inflation ausreichend ankurbelt, kann dies zu einem Anstieg der Nominalzinsen führen, der den Rückgang der Realzinsen mehr als ausgleicht, was dann sowohl nominal als auch real negative Auswirkungen auf Anleihen und Aktien hat."

Historisch gesehen ist es nicht ungewöhnlich, dass hoch verschuldete Regierungen versuchen, sich mit Inflation zu retten. Wenn sie dafür ein paar Regeln beugen müssen, um eine ausreichende Inflation zu erzeugen, macht ihnen das in der Regel nichts aus. Theoretisch könnte eine moderate Inflation in Verbindung mit Ausgabenkürzungen und Steuererhöhungen ausreichen.

Das Problem besteht darin, die Inflation unter Kontrolle zu halten. Sie neigt dazu, ein Eigenleben zu entwickeln. Dalio klingt in dieser Hinsicht genauso skeptisch wie ich, wenn nicht sogar noch skeptischer.

"Da die Fiskalpolitik der Regierung derzeit sehr stimulierend ist (aufgrund der enormen bestehenden Schulden und der hohen Defizite, die durch die Ausgabe umfangreicher Staatsanleihen, insbesondere mit relativ kurzen Laufzeiten, finanziert werden), würde die quantitative Lockerung eher zu einer Monetarisierung der Staatsschulden führen als lediglich zu einer Re-Liquidierung des privaten Systems. Das macht die aktuelle Situation anders und scheint sie gefährlicher und inflationärer zu machen.

Dies scheint eine gewagte und gefährliche große Wette auf Wachstum zu sein, insbesondere auf das Wachstum der KI, finanziert durch eine sehr liberale Lockerung der Fiskal-, Geld- und Regulierungspolitik, die wir genau beobachten müssen, um gut zu navigieren."

Was könnte ein solches Ergebnis verhindern oder zumindest die Auswirkungen abfedern? Mir fallen da einige Dinge ein. Zum einen könnten KI-Systeme so funktionieren, wie es die Optimisten erwarten, nämlich die Produktivität steigern und mehr Wachstum generieren. Dies könnte die Steuereinnahmen so weit erhöhen, dass eine quantitative Lockerung vermieden werden könnte.

Eine andere Möglichkeit wäre eine starke Senkung der Gesundheitskosten, die einen großen Teil der Staatsausgaben ausmachen. Die von mir erwarteten Durchbrüche im Bereich der Langlebigkeit dürften dabei helfen. Wir müssen nicht nur die Lebenserwartung, sondern auch die "Gesundheitserwartung" verlängern.

Die GLP-1-Medikamente zur Gewichtsreduktion wirken sich bereits spürbar auf die Adipositasraten aus. Ich denke, dass wir weitere solche Entwicklungen sehen werden, die nicht nur unserer Gesundheit, sondern auch unseren finanziellen Aussichten zugutekommen werden.

Das Problem ist das Timing. Die Steigerung der Produktivität durch KI und die Senkung der Gesundheitskosten durch neue Technologien werden Zeit brauchen mindestens ein Jahrzehnt. Können die positiven Einflüsse schnell genug wirken, um eine schuldenbedingte Wirtschaftskrise zu vermeiden?

Ich glaube nicht. Wir werden zuerst eine Staatsschuldenkrise erleben, die Veränderungen in unserem Gesundheitswesen, unserer Sozialversicherung und unseren Steuerstrukturen sowie in vielen anderen Bereichen des Lebens erzwingen wird.

Was sollte die US-Notenbank tun?

Die nächste Sitzung der US-Notenbank findet am 9. und 10. Dezember statt. Vor einigen Tagen waren die Chancen für eine Zinssenkung noch recht hoch. Laut CME Fedwatch sank die Wahrscheinlichkeit einer Zinssenkung im Dezember von 62,9% gestern und 95,5% vor einem Monat auf heute 51,9%. Der Markt erlebte am Donnerstag nach einer Rede von Susan Collins, Präsidentin der Federal Reserve von Boston, ebenfalls einen tiefen Einbruch. Sie sagte lediglich:

"Ohne Anzeichen für eine deutliche Verschlechterung des Arbeitsmarktes würde ich zögern, die Geldpolitik weiter zu lockern, insbesondere angesichts der begrenzten Informationen zur Inflation aufgrund des Regierungsstillstands."

Sie hat Recht damit, dass es zweifelhaft ist, dass der Fed bis zur Sitzung im Dezember aussagekräftige "Daten" zur Inflation und Arbeitslosigkeit vorliegen werden. Peter Boockvar fügt hinzu:

"Nun haben wir also drei stimmberechtigte Fed-Präsidenten (Musalem, Collins und Schmid), die im nächsten Monat keine Zinssenkung wünschen. Ich würde sagen, dass auch Goolsbee eher zu einer Pause neigt. Auf der anderen Seite wissen wir, dass Miran ein extremer Befürworter einer lockeren Geldpolitik ist, während Waller und Bowman eine weitere Senkung um 25 Basispunkte unterstützen würden.

Ich würde das Verhältnis zwischen Powell, Williams, Barr, Jefferson und Cook eher bei 50/50 ansetzen, was in etwa der aktuellen Wahrscheinlichkeit einer Zinssenkung entspricht.

So oder so, die bisherigen Zinssenkungen um 150 Basispunkte haben fast nichts zur Senkung der langfristigen Zinsen beigetragen, sodass es wirklich darauf ankommt, wo auf der Kurve man Kredite aufnimmt, wer von weiteren Senkungen profitiert. Können Sie Kredite zu SOFR+ aufnehmen? Basiert der Zinssatz Ihres Kredits auf der 5-Jahres- oder der 10-Jahres-Kurve? Wenn man eine Festzinshypothek möchte, sicherlich auf der letzteren."

Zu diesem Punkt hat mein Freund Brent (@blacklionCTA) auf X gepostet:

"Wir hören von regionalen Präsidenten, von denen einige dieses Jahr nicht stimmberechtigt sind. Die Kluft zwischen den hawkischen Präsidenten und den taubenhaften Gouverneuren wird immer größer. Die Fed wird nächsten Monat die Zinsen senken."

Die Fed befindet sich zwischen einem riesigen Felsen und einer sehr harten Stelle. Die Inflation liegt bei etwa 3% und könnte noch etwas steigen. Die Arbeitslosigkeit ist mit 4,3% immer noch relativ niedrig.

Die Wirtschaft läuft gut. Die regionalen Fed-Präsidenten hören ihren Wählern zu, die ihnen sagen, dass die Inflation ein großes Problem in ihren Bezirken ist. Die Gouverneure der Federal Reserve hören anderen Politikern zu, die sich Sorgen über eine Abschwächung der Wirtschaft und eine höhere Arbeitslosigkeit machen.

Ironischerweise haben beide Seiten Recht, sich Sorgen zu machen. Ich habe in der Vergangenheit bereits über die K-förmige Wirtschaft gesprochen. Der Begriff beschreibt die ungleiche Erholung verschiedener Wirtschaftssegmente nach einer Rezession und hebt insbesondere die wachsende Kluft zwischen wohlhabenderen und einkommensschwachen Personen hervor.

Ein erheblicher Teil der Wirtschaft ist in Bezug auf Ausgaben, Vermögen und Lebensstil recht gut aufgestellt. Eine größere Gruppe kämpft jedoch von Gehaltsscheck zu Gehaltsscheck. Steigende Kosten treffen sie hart.

Das Problem ist, dass nicht klar ist, wie die Zinssenkungen der Fed die Hypotheken- und Kreditkosten für die unteren und mittleren Einkommensschichten senken sollen, aber sicherlich mehr Inflation auslösen könnten. Powell war zu Recht vorsichtig in seinen Äußerungen bei der letzten Fed-Sitzung.

Die Fed verliert allmählich an Einfluss, da sie die Kontrolle über die fiskalpolitische Dominanz der außer Kontrolle geratenen Ausgaben der US-Regierung verliert. Die Wahl des nächsten Fed-Vorsitzenden wird von entscheidender Bedeutung sein.

Wenn Trump jemanden ernennt, der auch nur im Entferntesten als zurückhaltend oder zumindest fast zurückhaltend gilt, wird der Anleihemarkt meiner Meinung nach nicht positiv reagieren. Wir brauchen jemanden mit den Referenzen eines Kevin Warsh im Kampf gegen die Inflation. Gott bewahre, dass es jemand aus dem gleichen Lager wie Stephen Miran wird.

Die US-Schulden liegen mittlerweile bei über 38 Billionen Dollar, und die Zinsen für diese Schulden belaufen sich auf fast 1 Billion Dollar. Wenn der Kongress nicht endlich ernsthaft daran geht, das Defizit zu reduzieren, werden die Schulden bis zum Ende des Jahrzehnts leicht 50 Billionen Dollar erreichen. Eine solche Schuldenentwicklung ist, gelinde gesagt, nicht deflationär. Wir werden uns in Zukunft immer mehr mit diesem Thema befassen müssen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 14. November 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.