Gold erholt sich nach Test der 4.000 $-Marke Silber stark Bitcoin bricht ein

20.11.2025 | Markus Blaschzok

Seit Donnerstag der vergangenen Woche fiel der Goldpreis bis Dienstag um rund 250 $ auf die Unterstützung bei 4.000 $ zurück, wo ein letzter Aufwärtstrend einen weiteren Abverkauf vorerst stoppte. Der Silberpreis korrigierte noch deutlicher und gab vom neuen Allzeithoch bei 54,40 $ bis auf eine Kreuzunterstützung im Bereich um 49,40 $ nach, wo die Bullen wieder auf das Parkett zurückkehrten und diese Korrektur kauften.

Gold und Silber verengen sich nun sukzessive in Konsolidationsformationen. Der Goldpreis keilt sich zwischen einen Ab- und Aufwärtstrend ein, während sich der Silberpreis zwischen einem Aufwärtstrend und seinem Allzeithoch einkeilt. In den nächsten Handelstagen entscheidet sich, ob diese Formationen mit einem bullischen oder einem bärischen Ausbruch aufgelöst werden.

Da der Goldpreis zuletzt ein tieferes Hoch ausgebildet hat, ist die Wahrscheinlichkeit hoch, dass er nach unten ausbricht, was letztlich auch dazu führen dürfte, dass der letzte Aufwärtstrend bei Silber bricht. Ein weiterer Korrekturimpuls würde die letzten Verlaufstiefs im Gold bei rund 3.800 $ testen und voraussichtlich nach unten durchbrechen, womit deutlich tiefere Kursziele aktiviert würden.

Silber dürfte dieser Bewegung folgen. Parallel dazu wertet der US-Dollar weiter auf. Der Euro fiel zum US-Dollar auf 1,154 $, ebenso verlieren das britische Pfund und der japanische Yen. Der US-Dollar scheint am Beginn einer übergeordneten Erholungsbewegung zu stehen, die den Goldpreis kurz bis mittelfristig tendenziell belasten würde.

China treibt Goldnachfrage der Zentralbanken

China hat seine Devisenreserven im September nach Schätzungen des World Gold Council um rund 15 Tonnen Gold aufgestockt. Insgesamt beliefen sich die weltweiten Goldkäufe der Zentralbanken im selben Zeitraum vermutlich auf etwa 64 Tonnen und damit auf mehr als das Dreifache der 21 Tonnen im August. Im Oktober zeigte der chinesische Goldmarkt zudem eine für die Jahreszeit ungewöhnliche Stärke. Die Goldabflüsse von der Shanghai Gold Exchange stiegen auf 124 Tonnen und lagen damit über Vorjahr und Vormonat.

Parallel dazu verzeichneten chinesische Gold-ETFs Zuflüsse von rund 34 Tonnen, wodurch ihr Bestand auf ein Rekordniveau von 227 Tonnen kletterte, während das Handelsvolumen in Gold-Futures an der Shanghai Futures Exchange deutlich anzog. Die chinesische Notenbank meldete im Oktober den zwölften Monat in Folge Goldkäufe, womit die offiziellen Goldbestände auf rund 2.304 Tonnen anwuchsen und der Goldanteil an den Währungsreserven auf etwa 8% gestiegen ist.

Die Goldnachfrage der Notenbanken bestätigt den intakten mehrjährigen Trend einer breiteren Diversifikation der Devisenreserven zur Absicherung gegen geopolitische Risiken. Die Käufe der Zentralbanken, allen voran aus China, waren in den vergangenen drei Jahren ein wesentlicher Treiber des massiven Anstiegs des Goldpreises und werden entscheidend dafür sein, wie stark der Goldpreis im kommenden Jahr weiter zulegen kann.

Auf der Verbraucherseite könnte die jüngste Änderung der Mehrwertsteuer-Regelung in China zwar kurzfristig auf die Schmucknachfrage drücken, doch bleibt der Erwerb von Goldbarren über Mitglieder der Shanghai Gold Exchange, Gold-ETFs und Goldsparpläne von dieser Regelung ausgenommen, was die Investmentnachfrage weiter stützt.

Selbst wenn die Nachfrage aus China nachlassen sollte, so ergäbe sich zusätzliches Aufwärtspotenzial, wenn Fondsmanager und private Anleger beginnen ihre Portfolios verstärkt zu diversifizieren. Die nach wie vor bisher geringen Zuflüsse in westliche ETF-Produkte in den vergangenen zwei Jahren zeigen, dass hier noch erhebliches Aufholpotenzial besteht und damit auch eine solide Unterstützung für den Goldpreis auf dem aktuell hohen Preisniveau vorhanden sein sollte.

CFTC-Rückstand: Aktueller COT-Report erscheint erst Ende Januar

Die Verarbeitung und Veröffentlichung der Commitments-of-Traders-Daten (COT) der US-Terminmarktaufsicht CFTC wurde infolge des US-Government-Shutdowns im Zeitraum vom 1. Oktober bis 12. November unterbrochen. Nach Wiederaufnahme des regulären Betriebs werden die Berichte nun in chronologischer Reihenfolge nachgeliefert, wie die CFTC inzwischen mitgeteilt hat. Für die kommenden acht Wochen ist jeweils dienstags ein zusätzlicher Report vorgesehen, sodass die COT-Daten erst am 23. Januar wieder vollständig auf dem aktuellen Stand sein werden.

Für unser Trading am Edelmetallmarkt sind die COT-Daten ein sehr wichtiger Bestandteil, um diese Märkte kurz- bis mittelfristig fundiert einschätzen zu können. Der heute Abend anstehende Report hat den Stichtag 30. September und ist damit weitgehend veraltet, sodass er kaum Mehrwert bietet. Entsprechend bleiben die Bedingungen für unseren Handel in den nächsten Wochen erschwert. Am Markt kursieren Vermutungen, dass durch diese Verzögerung bewusst zusätzliche Intransparenz geschaffen werden soll, um beispielsweise eine mögliche Stärke an den Gold- und Silbermärkten bis Jahresende zu verschleiern.

Die aktuelle Situation zwingt uns dazu, uns sehr kurzfristig an technischen Marken zu orientieren und von Signal zu Signal zu agieren, bis die Datenbasis wieder aktuell ist. Für unsere Premium-Abonnenten bedeutet dies mehr Updates und mehr Flexibilität im Trading.

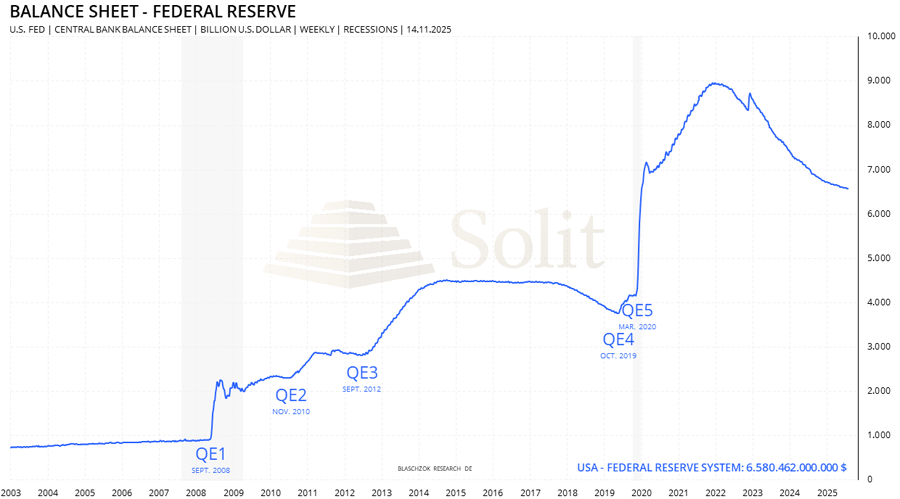

Fed Aussagen: Neues QE-Programm bereits am Horizont?

Die Tagesgeldmärkte zeigen seit kurzer Zeit erstmals wieder Anzeichen von Stress. Dies erinnert an die Zeit vor dem letzten QE-Programm, in der es auch Stress am Repo-Markt gab. Ein neues QE-Programm scheint nach den Aussagen von John Williams, Präsident der New Yorker Fed, nicht mehr weit entfernt zu liegen: "Basierend auf dem anhaltenden Druck am Repo-Markt und weiteren zunehmenden Signalen dafür, dass die Reserven von "reichlich" zu "ausreichend" übergehen, erwarte ich, dass wir diesen Punkt bald erreichen. Sobald es so weit ist, wird es an der Zeit sein, mit einem schrittweisen Ankauf von Vermögenswerten zu beginnen."

Vor 2008 war der private Markt und nicht die Fed die wichtigste Quelle für Liquidität, seither ist die Notenbank zur zentralen Liquiditätsquelle geworden. Das QT-Programm hat dem System in den letzten Jahren rund ein Viertel der Liquidität entzogen, die Bankreserven beginnen zu sinken und es entsteht sukzessive deflationärer Druck. Das Bankensystem ist dank QE und Regulierung zwar weniger stark gehebelt als vor 2008, doch ohne die früheren privaten Liquiditätsanbieter bleibt bei erneuten Spannungen am Geld- und Repo-Markt letztlich nur die Fed als Kreditgeber.

Die entscheidende Frage ist daher, ob die US-Notenbank eine Rezession mit einem ausgeprägten Bärenmarkt an den Aktienmärkten zulässt, ähnlich den Jahren 2000 - 2003 oder erneut frühzeitig mit einem neuen QE-Programm eingreifen wird. Dies wäre hochgradig inflationär und entsprechend bullisch für die Edelmetallpreise, da Investoren ein erneutes Geldmengenwachstum antizipieren und Kapital aus dem Anleihenmarkt verstärkt in inflationsgeschützte Anlagen umschichten würden.

Gold in japanischen Yen geht durch die Decke

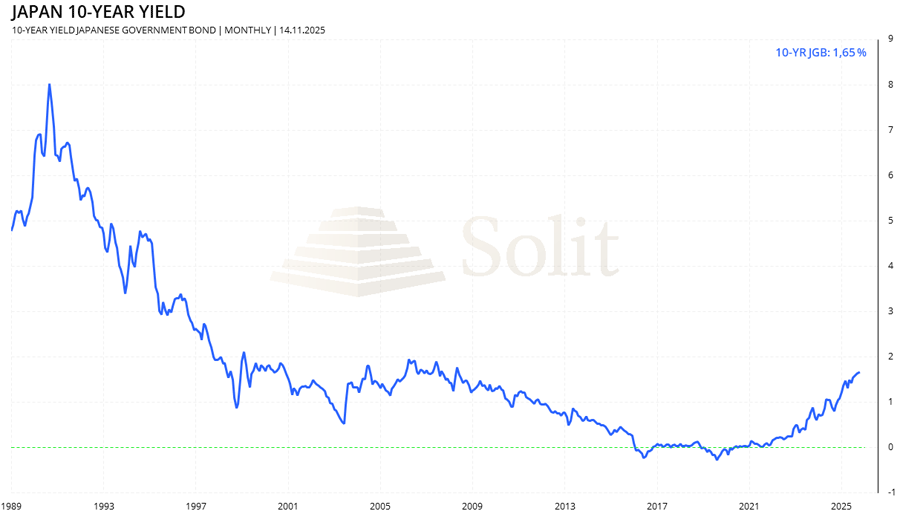

Die langfristigen Zinsen für 30-jährige Staatsanleihen in Japan schlossen erstmals seit 30 Jahren wieder über der Marke von 3,3%. Langfristige japanische Staatsanleihen geben weiter nach, da sich die Märkte auf einen höher als erwartet ausfallenden Nachtragshaushalt der neuen Regierung unter Takaichi Ende dieser Woche einstellen. Auch der japanische Aktienmarkt hat weiter an Wert verloren.

Aktuell verschärft sich die Bewegung am langen Ende der Zinskurve. Die Rendite der 30-jährigen JGBs stieg zuletzt auf rund 3,32% und nähert sich damit ihrem historischen Hoch von 3,345%, während die 40-jährigen Papiere mit etwa 3,7% auf dem höchsten Niveau seit ihrer Einführung notieren. Gleichzeitig handeln die 10-jährigen Zinsen mit über 1,7% auf einem Niveau, das seit der Finanzkrise nicht mehr gesehen wurde. Die heftigsten Verkäufe konzentrieren sich auf das Segment 20 bis 40 Jahre, was die Zinskurve deutlich steiler werden lässt und die Bank of Japan bereits zu punktuellen Stützungskäufen zwingen könnte.

Yen-Carry-Trade kippt: Kapitalrückfluss nach Japan und globale Liquiditätsrisiken

Der starke Zinsanstieg in Japan hat die jahrzehntelang beliebten Yen-Carry-Trades massiv unter Druck gesetzt. Anleger, die sich zuvor günstige Yen geliehen und damit in höher verzinste Wertpapiere im Ausland investiert hatten, sehen sich nun zunehmend unattraktiveren Konditionen gegenüber und beginnen, ihre Positionen aufzulösen. Beim Schließen dieser Carry-Trades müssen sie Yen zurückkaufen, was tendenziell zu einer Aufwertung der japanischen Währung führt.

Die Folge ist ein signifikanter Kapitalabzug aus den westlichen Märkten, da nun Gelder zurück nach Japan fließen, was die Refinanzierung in US-Dollar und Euro teurer macht. Das führt zu Liquiditätsengpässen, stärkeren Kurseinbrüchen und einer erhöhten Volatilität, insbesondere bei Aktien, Anleihen und Kryptowährungen wie Bitcoin.

Verstärkt wird diese Dynamik dadurch, dass große japanische Institutionen wie Versicherungen, Pensionskassen und Banken aufgrund höherer heimischer Renditen weniger Anreiz haben, im Ausland in Staatsanleihen oder Unternehmensanleihen engagiert zu bleiben. Wenn diese Akteure beginnen, Positionen in amerikanischen und europäischen Anleihen zu reduzieren und Kapital heimzuholen, verschärft das den Verkaufsdruck an den globalen Renten- und Aktienmärkten zusätzlich.

Diese Entwicklung kann ein Auslöser tiefgehender Liquiditätsprobleme sein, vergleichbar mit früheren Finanzkrisen, da große Marktteilnehmer aufgrund gestiegener Finanzierungskosten gezwungen sind, Positionen zu schließen. In Kombination mit bereits angespannten Liquiditätslagen, etwa im US-Finanzsystem, entsteht das Risiko einer neuen Finanzkrise, bei der sowohl Aktien- als auch Kryptomärkte und Anleihen erheblich unter Druck geraten, weshalb die Fed bereits über neue QE-Programme nachdenkt.

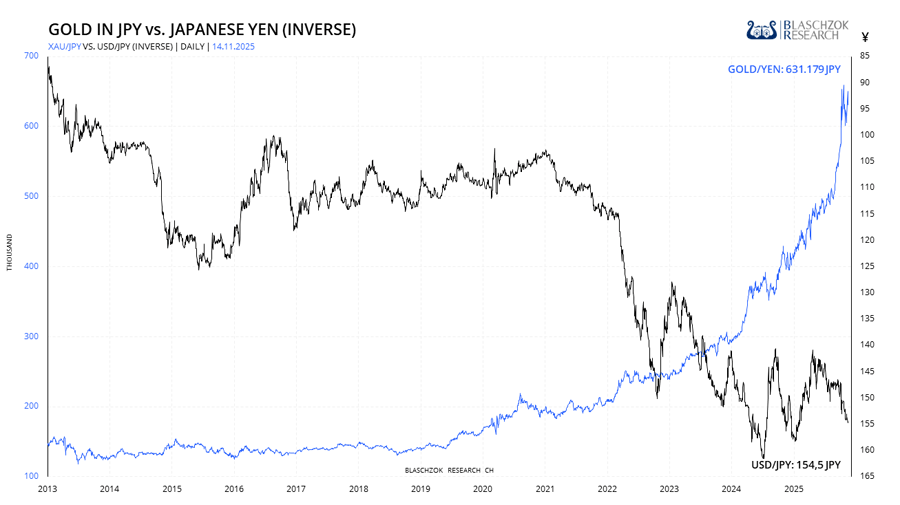

Der japanische Yen hat in den letzten fünf Jahren rund 34% zum US-Dollar stark abgewertet, trotz des Abverkaufs des US-Dollars im Rahmen des Debasement-Trades. Der USD/JPY hat zu Wochenbeginn ein neues Hoch knapp oberhalb von 155 Yen erreicht und einen wichtigen Widerstand durchbrochen, nachdem der Yen im vergangenen Monat die schwächste G10-Währung gegenüber dem US-Dollar war. Die strukturelle Schwäche des Yen dürfte fortbestehen und weitere Abwertungen begünstigen. Dies passt zu meiner Analyse, dass der US-Dollar am Anfang einer deutlichen Erholungsbewegung steht.

Zugleich hat diese Entwicklung in den vergangenen Jahren zu einem massiven Aufbau von Yen-Carry-Trades geführt. Kommt es in einem Stressszenario zu einer Rückabwicklung dieser Positionen, kann es temporär dennoch zu einer scharfen Aufwertung des Yen kommen, weil Investoren ihre Short-Positionen eindecken und Kapital nach Japan zurückfließt.

Wegen der starken Yen-Abwertung denkt die japanische Notenbank bereits über Stützungskäufe am Devisenmarkt nach, was das kurzfristige Aufwärtspotenzial von USD/JPY etwas begrenzen würde, jedoch nichts an der mittelfristigen Schwäche des Yen ändert. In den letzten sechs Jahren stieg der Goldpreis in japanischen Yen von 160.000 Yen auf mittlerweile 631.000 Yen, was einem Anstieg um rund 300% entspricht.

Jene Japaner, die ihre Altersvorsorge auf Gold gebaut haben, können weiterhin ihren verdienten Lebensabend genießen, während diejenigen, die sich nicht gegen Inflation abgesichert haben, einem sukzessiven Anstieg der Konsumgüterpreise gegenüberstehen, der ihre Ersparnisse weiter entwertet.

Dies sollte eine Mahnung für Investoren und Sparer im Euroraum sein, die im letzten Jahr von einem relativ starken Euro profitiert haben. Man sollte das Ende der aktuellen Korrektur bei Gold und Silber für Käufe nutzen, um sich für die kommenden Jahre gegen eine weitere Abwertung des Euro abzusichern.

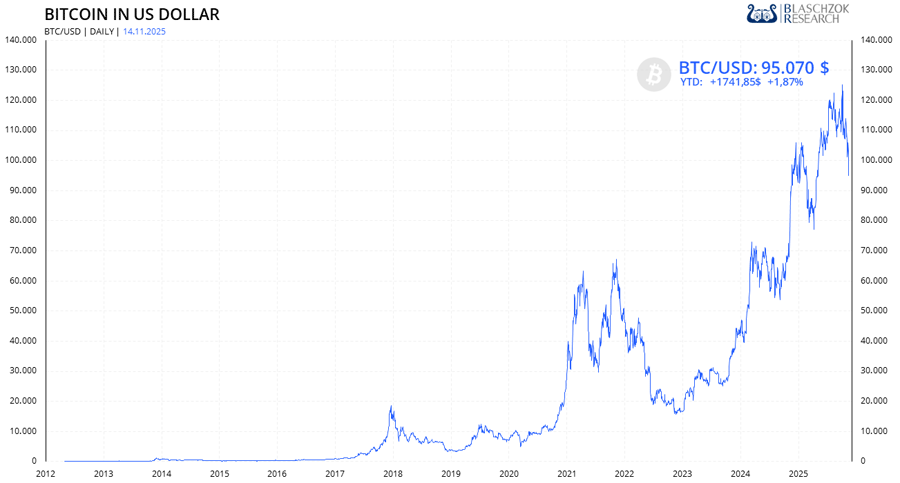

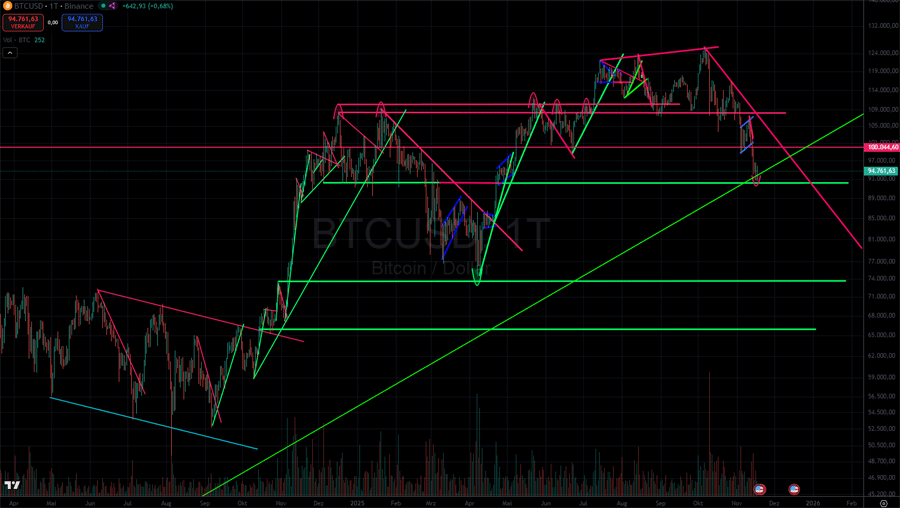

Bitcoin fällt auf 90.000 $ und testet wichtigen Aufwärtstrend

Der Bitcoin fiel kurzzeitig auf 90.000 US-Dollar und damit unter seinen Aufwärtstrend, womit die Jahresgewinne eines sonst bullischen Jahr 2025 sämtlich ausgelöscht wurden. Hier steht es nun Spitz auf Knopf, denn sollte dieser Aufwärtstrend brechen, könnte es einen weitere deutliche Korrektur beim Bitcoin und insbesondere am Altcoinmarkt geben.

Aus makroökonomischer Sicht spiegelt dieser Abschwung eine breitere Risikoaversion an den Finanzmärkten wider, die durch abnehmende Erwartungen an eine Zinssenkung der US-Notenbank im Dezember (aktuell nur noch bei etwa 40-50% Wahrscheinlichkeit) verstärkt wird. Ohne einem neuen QE-Programm stehen die Zeichen aktuell eher auf Deflation und Rezession, was sehr bärisch für den Kryptomarkt wäre. Erst mit geldpolitischen Lockerungen und einem neuen konjunkturellen Aufschwung fände der Kryptomarkt fundamentale Unterstützung.

In den letzten Wochen gab es Abflüsse aus Bitcoin-Spot-ETFs in Höhe von mehreren Milliarden Dollar seit Oktober, die auf nachlassendes institutionelles Interesse und Gewinnmitnahmen hindeuten. Dies ist typisch für überhitzte Märkte, die vorher stark gehypt wurden und die Euphorie nun abebbt, wobei der Bitcoin als risikoreiches Asset mit Tech-Aktien korreliert.

Technisch und marktpsychologisch betrachtet könnte der definitive Fall des Aufwärtstrends eine Kaskade aus Stop-Loss-Orders und Liquidationen gehebelter Positionen auslösen, was zu schnellen und starken Abverkäufen am Kryptomarkt führen würde, ähnlich dem Crash vom Oktober.

Bitcoin ist und bleibt ein spekulatives Asset, in das man nur Spielgeld investieren sollte. Wer sein Vermögen nachhaltig gegen Inflation schützen möchte, setzt besser auf Gold und Silber und ergänzt sein Depot nur strategisch mit Risikoassets wie Kryptowährungen in kleiner Gewichtung, bevorzugt nach starken Korrekturen und mit der Disziplin, nach kräftigen Rallys auch konsequent Gewinne mitzunehmen.

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.