Gold erholt sich nach Test der 4.000 $-Marke Silber stark Bitcoin bricht ein

20.11.2025 | Markus Blaschzok

Seit Donnerstag der vergangenen Woche fiel der Goldpreis bis Dienstag um rund 250 $ auf die Unterstützung bei 4.000 $ zurück, wo ein letzter Aufwärtstrend einen weiteren Abverkauf vorerst stoppte. Der Silberpreis korrigierte noch deutlicher und gab vom neuen Allzeithoch bei 54,40 $ bis auf eine Kreuzunterstützung im Bereich um 49,40 $ nach, wo die Bullen wieder auf das Parkett zurückkehrten und diese Korrektur kauften.

Seit Donnerstag der vergangenen Woche fiel der Goldpreis bis Dienstag um rund 250 $ auf die Unterstützung bei 4.000 $ zurück, wo ein letzter Aufwärtstrend einen weiteren Abverkauf vorerst stoppte. Der Silberpreis korrigierte noch deutlicher und gab vom neuen Allzeithoch bei 54,40 $ bis auf eine Kreuzunterstützung im Bereich um 49,40 $ nach, wo die Bullen wieder auf das Parkett zurückkehrten und diese Korrektur kauften. Gold und Silber verengen sich nun sukzessive in Konsolidationsformationen. Der Goldpreis keilt sich zwischen einen Ab- und Aufwärtstrend ein, während sich der Silberpreis zwischen einem Aufwärtstrend und seinem Allzeithoch einkeilt. In den nächsten Handelstagen entscheidet sich, ob diese Formationen mit einem bullischen oder einem bärischen Ausbruch aufgelöst werden.

Da der Goldpreis zuletzt ein tieferes Hoch ausgebildet hat, ist die Wahrscheinlichkeit hoch, dass er nach unten ausbricht, was letztlich auch dazu führen dürfte, dass der letzte Aufwärtstrend bei Silber bricht. Ein weiterer Korrekturimpuls würde die letzten Verlaufstiefs im Gold bei rund 3.800 $ testen und voraussichtlich nach unten durchbrechen, womit deutlich tiefere Kursziele aktiviert würden.

Silber dürfte dieser Bewegung folgen. Parallel dazu wertet der US-Dollar weiter auf. Der Euro fiel zum US-Dollar auf 1,154 $, ebenso verlieren das britische Pfund und der japanische Yen. Der US-Dollar scheint am Beginn einer übergeordneten Erholungsbewegung zu stehen, die den Goldpreis kurz bis mittelfristig tendenziell belasten würde.

China treibt Goldnachfrage der Zentralbanken

China hat seine Devisenreserven im September nach Schätzungen des World Gold Council um rund 15 Tonnen Gold aufgestockt. Insgesamt beliefen sich die weltweiten Goldkäufe der Zentralbanken im selben Zeitraum vermutlich auf etwa 64 Tonnen und damit auf mehr als das Dreifache der 21 Tonnen im August. Im Oktober zeigte der chinesische Goldmarkt zudem eine für die Jahreszeit ungewöhnliche Stärke. Die Goldabflüsse von der Shanghai Gold Exchange stiegen auf 124 Tonnen und lagen damit über Vorjahr und Vormonat.

Parallel dazu verzeichneten chinesische Gold-ETFs Zuflüsse von rund 34 Tonnen, wodurch ihr Bestand auf ein Rekordniveau von 227 Tonnen kletterte, während das Handelsvolumen in Gold-Futures an der Shanghai Futures Exchange deutlich anzog. Die chinesische Notenbank meldete im Oktober den zwölften Monat in Folge Goldkäufe, womit die offiziellen Goldbestände auf rund 2.304 Tonnen anwuchsen und der Goldanteil an den Währungsreserven auf etwa 8% gestiegen ist.

Die Goldnachfrage der Notenbanken bestätigt den intakten mehrjährigen Trend einer breiteren Diversifikation der Devisenreserven zur Absicherung gegen geopolitische Risiken. Die Käufe der Zentralbanken, allen voran aus China, waren in den vergangenen drei Jahren ein wesentlicher Treiber des massiven Anstiegs des Goldpreises und werden entscheidend dafür sein, wie stark der Goldpreis im kommenden Jahr weiter zulegen kann.

Auf der Verbraucherseite könnte die jüngste Änderung der Mehrwertsteuer-Regelung in China zwar kurzfristig auf die Schmucknachfrage drücken, doch bleibt der Erwerb von Goldbarren über Mitglieder der Shanghai Gold Exchange, Gold-ETFs und Goldsparpläne von dieser Regelung ausgenommen, was die Investmentnachfrage weiter stützt.

Selbst wenn die Nachfrage aus China nachlassen sollte, so ergäbe sich zusätzliches Aufwärtspotenzial, wenn Fondsmanager und private Anleger beginnen ihre Portfolios verstärkt zu diversifizieren. Die nach wie vor bisher geringen Zuflüsse in westliche ETF-Produkte in den vergangenen zwei Jahren zeigen, dass hier noch erhebliches Aufholpotenzial besteht und damit auch eine solide Unterstützung für den Goldpreis auf dem aktuell hohen Preisniveau vorhanden sein sollte.

CFTC-Rückstand: Aktueller COT-Report erscheint erst Ende Januar

Die Verarbeitung und Veröffentlichung der Commitments-of-Traders-Daten (COT) der US-Terminmarktaufsicht CFTC wurde infolge des US-Government-Shutdowns im Zeitraum vom 1. Oktober bis 12. November unterbrochen. Nach Wiederaufnahme des regulären Betriebs werden die Berichte nun in chronologischer Reihenfolge nachgeliefert, wie die CFTC inzwischen mitgeteilt hat. Für die kommenden acht Wochen ist jeweils dienstags ein zusätzlicher Report vorgesehen, sodass die COT-Daten erst am 23. Januar wieder vollständig auf dem aktuellen Stand sein werden.

Für unser Trading am Edelmetallmarkt sind die COT-Daten ein sehr wichtiger Bestandteil, um diese Märkte kurz- bis mittelfristig fundiert einschätzen zu können. Der heute Abend anstehende Report hat den Stichtag 30. September und ist damit weitgehend veraltet, sodass er kaum Mehrwert bietet. Entsprechend bleiben die Bedingungen für unseren Handel in den nächsten Wochen erschwert. Am Markt kursieren Vermutungen, dass durch diese Verzögerung bewusst zusätzliche Intransparenz geschaffen werden soll, um beispielsweise eine mögliche Stärke an den Gold- und Silbermärkten bis Jahresende zu verschleiern.

Die aktuelle Situation zwingt uns dazu, uns sehr kurzfristig an technischen Marken zu orientieren und von Signal zu Signal zu agieren, bis die Datenbasis wieder aktuell ist. Für unsere Premium-Abonnenten bedeutet dies mehr Updates und mehr Flexibilität im Trading.

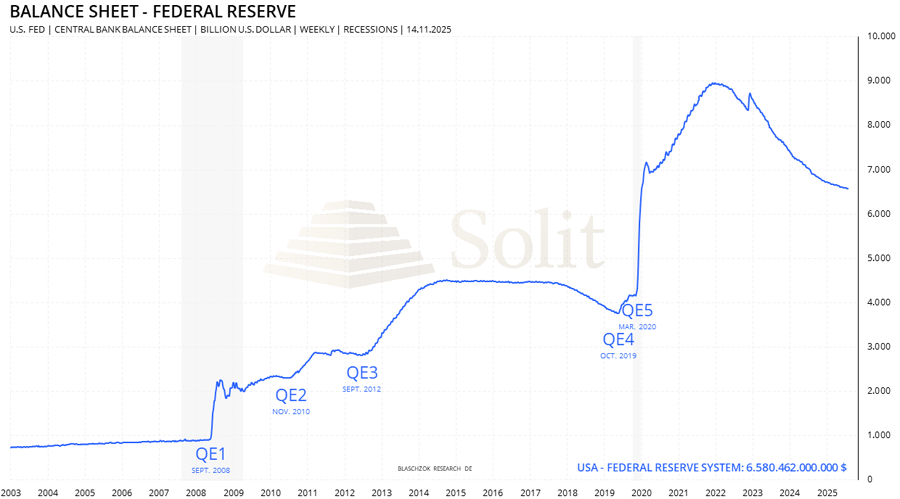

Fed Aussagen: Neues QE-Programm bereits am Horizont?

Die Tagesgeldmärkte zeigen seit kurzer Zeit erstmals wieder Anzeichen von Stress. Dies erinnert an die Zeit vor dem letzten QE-Programm, in der es auch Stress am Repo-Markt gab. Ein neues QE-Programm scheint nach den Aussagen von John Williams, Präsident der New Yorker Fed, nicht mehr weit entfernt zu liegen: "Basierend auf dem anhaltenden Druck am Repo-Markt und weiteren zunehmenden Signalen dafür, dass die Reserven von "reichlich" zu "ausreichend" übergehen, erwarte ich, dass wir diesen Punkt bald erreichen. Sobald es so weit ist, wird es an der Zeit sein, mit einem schrittweisen Ankauf von Vermögenswerten zu beginnen."

Vor 2008 war der private Markt und nicht die Fed die wichtigste Quelle für Liquidität, seither ist die Notenbank zur zentralen Liquiditätsquelle geworden. Das QT-Programm hat dem System in den letzten Jahren rund ein Viertel der Liquidität entzogen, die Bankreserven beginnen zu sinken und es entsteht sukzessive deflationärer Druck. Das Bankensystem ist dank QE und Regulierung zwar weniger stark gehebelt als vor 2008, doch ohne die früheren privaten Liquiditätsanbieter bleibt bei erneuten Spannungen am Geld- und Repo-Markt letztlich nur die Fed als Kreditgeber.

Die entscheidende Frage ist daher, ob die US-Notenbank eine Rezession mit einem ausgeprägten Bärenmarkt an den Aktienmärkten zulässt, ähnlich den Jahren 2000 - 2003 oder erneut frühzeitig mit einem neuen QE-Programm eingreifen wird. Dies wäre hochgradig inflationär und entsprechend bullisch für die Edelmetallpreise, da Investoren ein erneutes Geldmengenwachstum antizipieren und Kapital aus dem Anleihenmarkt verstärkt in inflationsgeschützte Anlagen umschichten würden.

Durch QT hat die Fed dem System 27% der Liquidität in den letzten vier Jahren wieder entzogen