Globale Schuldenabhängigkeit

07:00 Uhr | John Mauldin

Ich beschreibe Schulden oft als "vorgezogene zukünftige Ausgaben". Das kann gut sein, wenn man die Schulden produktiv nutzt. Allzu oft tun dies die Menschen jedoch nicht. Auch Regierungen tun dies nicht.

Beachten Sie, dass ich "Regierungen" im Plural gesagt habe. Ich schreibe oft über die riesige und wachsende US-Staatsverschuldung, von der ein Großteil nicht produktiv genutzt wird. Aber das ist mehr als nur ein amerikanisches Problem. Politiker überall haben gelernt, was eigentlich offensichtlich sein sollte: Die Menschen hassen Steuern, lieben aber die Dinge, die der Staat ihnen bieten kann. Deshalb bezahlen sie ihre Ausgaben, wann immer möglich, mit geliehenem Geld. Die Rückzahlung sei dann das Problem anderer, nehmen sie an.

Diese Methode kann über einen langen Zeitraum, Jahre oder sogar Jahrzehnte, sehr gut funktionieren. In den USA funktioniert sie besonders gut, weil wir das "exorbitante Privileg" haben, Kredite in unserer eigenen Währung aufzunehmen. Aber selbst hier wird sie nicht unbegrenzt funktionieren. Es gibt Grenzen und ich befürchte, dass wir uns ihnen mit beunruhigender Geschwindigkeit nähern.

Heute betrachten wir die Staatsverschuldung als globales Problem, denn genau das ist sie. Einige Regierungen sind etwas weniger verschwenderisch, aber nur sehr wenige haben in dieser Hinsicht reine Hände. Wir alle stecken im Schlamm.

Ein Problem, das zu groß für KI ist

Als ich mit den Recherchen für diesen Artikel begann, suchte ich zunächst nach einer umfassenden Grafik, um das Problem zu veranschaulichen. Das stellte sich als überraschend schwierig heraus.

Die meisten Datenquellen erfassen die Staatsverschuldung als Prozentsatz des BIP. Das ist für bestimmte Zwecke gut, aber ich wollte das Ausmaß der aufgelaufenen Schulden in realen Geldbeträgen darstellen. Das ist schwierig, da sowohl das BIP als auch die Währungswerte sich ständig ändern. Ich habe sogar ChatGPT gefragt, aber es sagte, dass es das leider nicht könne. So schwerwiegend ist dieses Problem offenbar.

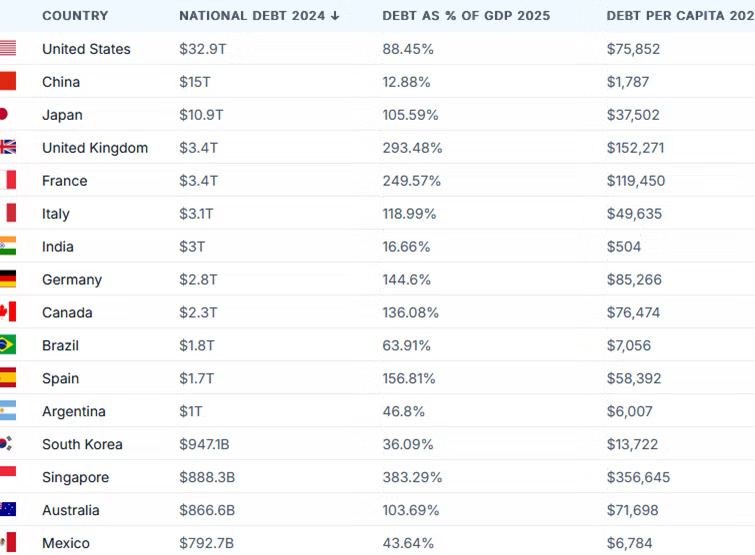

Den besten Vergleich fand ich auf einer Website namens World Population Review. Dort gibt es eine Tabelle mit den Staatsschulden der einzelnen Länder für das Jahr 2024. Hier sind die 16 höchsten:

Man sieht, dass die USA dieses unrühmliche Rennen mit großem Abstand anführen. Unsere oben aufgeführten Schulden in Höhe von 32,9 Billionen Dollar sind mehr als doppelt so hoch wie die Schulden des Zweitplatzierten China in Höhe von 15 Billionen Dollar (obwohl man, um fair zu sein, Grund hat, an den offiziellen Daten Chinas zu zweifeln). Nicht alle Schulden sind in Dollar denominiert, daher handelt es sich hierbei um den entsprechenden Gegenwert in US-Dollar.

Die weltweite Staatsverschuldung belief sich 2024 laut dieser Quelle auf 97,5 Billionen Dollar. Das bedeutet, dass die USA etwa ein Drittel der weltweiten Staatsverschuldung ausmachen. Die USA, China und Japan machen zusammen fast 60% davon aus.

Was passiert, wenn wir die Daten nach dem Prozentsatz des BIP sortieren? Auch das wird kompliziert. Sowohl das BIP als auch die Gesamtverschuldung sind in einigen Steueroasen und anderen Ländern, in denen es mehr Banken als Einwohner gibt, illusorisch. Wenn man diese jedoch ausklammert, konzentrieren sich die größten Probleme auf Europa: Die Niederlande, das Vereinigte Königreich, Frankreich, Belgien, Griechenland, die Schweiz, Finnland, Schweden, Spanien, Norwegen, Deutschland, Portugal, Dänemark, Österreich, Italien und Ungarn haben alle eine Schuldenquote von über 100%.

Ein Grund dafür ist die demografische Entwicklung. Diese Länder haben in der Regel niedrige Geburtenraten und eine hohe Lebenserwartung. Diese Kombination führt zu einer hohen "Abhängigkeitsquote", da eine schrumpfende Zahl von Erwerbstätigen eine wachsende Zahl von Rentnern versorgen muss. Die Steuersätze sind ebenfalls recht hoch, aber die Regierungen müssen dennoch Kredite aufnehmen, um den Bedarf an Sozialleistungen zu decken. Eine Erhöhung der Steuern in europäischen Ländern, die bereits weit über 50% des BIP einnehmen, ist für das BIP-Wachstum problematisch.

Die anderen Länder sind zwar nicht viel besser, aber das Problem tritt in Frankreich immer deutlicher zutage. Die Redaktion des Wall Street Journal hat diese Woche einen guten Artikel dazu veröffentlicht:

"Die Bevölkerung im erwerbsfähigen Alter in Frankreich schrumpft, während die Zahl der Rentner steigt. Dies werde 'tiefgreifende Auswirkungen auf die öffentlichen Finanzen haben', warnt der Rechnungshof, die staatliche Einrichtung, die die Verwendung öffentlicher Gelder überprüft. Sein Bericht von letzter Woche zeichnet ein Bild des allgemeinen Problems des westlichen Sozialstaats.

Die Renten sind Frankreichs größte Sozialleistung und verschlingen derzeit etwa 14% des BIP. Im Jahr 2023 beliefen sich die Kosten laut dem Bericht auf über 411 Milliarden Dollar. Rechnet man andere altersbezogene Leistungen hinzu, gibt die französische Regierung derzeit mehr als 47.500 Dollar im Jahr für jeden Senior aus. Altersbezogene Posten machen mehr als 40% der französischen Ausgaben aus.

Diese Kosten werden steigen, wenn Frankreich immer älter wird und mehr Zahnersatz und Gehstöcke benötigt. Der Bericht prognostiziert, dass im Jahr 2070 fast 30% der Bevölkerung 65 Jahre oder älter sein werden, gegenüber 21,8% im Jahr 2024 und 16,3% im Jahr 2005. Auch die Lebenserwartung ist gestiegen, was bedeutet, dass Rentner länger Leistungen beziehen werden.

Jemand muss dafür bezahlen, wenn Papa zum Großvater wird, aber die Prognosen sind düster. Heute kommen in Frankreich auf 100 Menschen im erwerbsfähigen Alter 39 Senioren. Bis 2070 werden die Franzosen im erwerbsfähigen Alter jedoch nur noch 50% der Bevölkerung ausmachen, gegenüber mehr als 55% im Jahr 2023.

Oh, und viele der Franzosen im erwerbsfähigen Alter arbeiten gar nicht. Die Arbeitslosenquote in Frankreich lag im Oktober 2025 bei 7,7%, verglichen mit einem Durchschnitt von 6% in der Europäischen Union. Etwa vier von zehn Arbeitslosen sind unter 35 Jahre alt, da Frankreich Arbeitslosigkeit mit langwierigen und großzügigen Zahlungen belohnt."

Interessanterweise versuchen der französische Präsident Emmanuel Macron und andere verspätet, ihre Renten-, Arbeitslosen- und andere untragbare Systeme zu reformieren, stellen jedoch fest, dass dies politisch unmöglich ist. Die Wähler tolerieren einfach keine Veränderungen. Macrons vorgezogene Wahlen im Jahr 2024 führten zu einer dysfunktionalen Regierung, in der der Schutz von Sozialleistungen einer der wenigen Bereiche ist, in denen sich Links und Rechts einig sind.

Die USA und viele andere Länder befinden sich in derselben Situation, nur ein paar Jahre später. Es wird ein Punkt kommen, an dem es a) wirtschaftlich unmöglich ist, Steuern zu erhöhen, b) politisch unmöglich ist, Sozialleistungen zu kürzen, und c) finanziell unmöglich ist, mehr Geld zu tragbaren Konditionen zu leihen.

Was dann? Eine Art gigantische Krise. Wir werden gezwungen sein, die "am wenigsten schlechten" Optionen zu wählen. Ich nenne das den Great Reset. Das wird kein Spaß, aber unsere jahrelangen Verzögerungen haben es unvermeidlich gemacht.

"Neue und schädliche Wege"

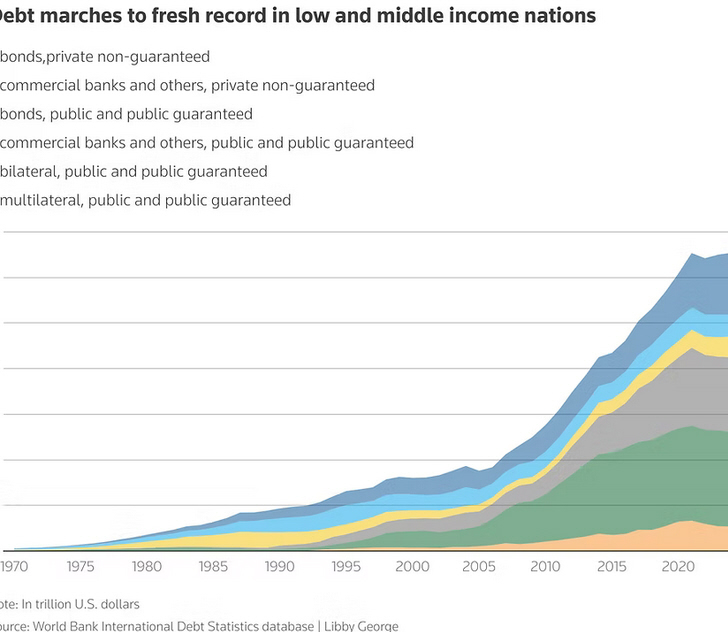

Vielleicht haben Sie Nachrichten über das wachsende Geschäft mit Verbraucherkrediten nach dem Motto "Jetzt kaufen, später bezahlen" gesehen. Kritiker sagen, dass diese Art der einfachen Kreditvergabe Verbraucher mit geringerem Einkommen dazu verleitet, mehr Schulden aufzunehmen, als sie bewältigen können. Dieses Problem werde ich vielleicht in einem späteren Brief behandeln. Aber etwas Ähnliches geschieht auch bei den Staatsschulden der Entwicklungsländer.

Die Weltbank hat kürzlich ihren jährlichen Internationalen Schuldenbericht veröffentlicht, was ich ironisch finde, da sie eine der internationalen Institutionen ist, die am meisten für diese Schuldenprobleme verantwortlich sind. Aber lassen wir das vorerst beiseite, da sie einige ausgezeichnete Forschungsergebnisse veröffentlicht.

Der Bericht konzentriert sich auf die "Schuldenlücke", also die Differenz zwischen den Schulden dieser Regierungen und dem Betrag an neuen Geldern, den sie aufnehmen können. Diese Lücke hat sich seit 2022 stark vergrößert. Wie Sie sich vielleicht erinnern, war dies das Jahr, in dem das seit 2008 bestehende Regime niedriger (und manchmal sogar negativer) Zinsen aufgrund der Nachfragespitzen nach COVID und des Krieges zwischen Russland und der Ukraine abrupt endete.

In mehr als einem Jahrzehnt des leichten Geldes haben einige Länder weit mehr Schulden angehäuft, als sie bewältigen konnten. Sie haben sich auf kreditgeberfreundliche Konditionen geeinigt, die ihnen nun zum Verhängnis werden, da bestehende Schulden zu höheren Zinssätzen neu festgelegt werden. Schlimmer noch, die neuen Schulden, die sie benötigen, um ihre alten Schulden zu bedienen, sind mit noch belastenderen Konditionen verbunden.

Ich habe bereits darüber gesprochen, dass steigende Zinszahlungen einen wachsenden Anteil der Zahlungen der US-Regierung ausmachen bis zu dem Punkt, dass sie nun zuvor größere Kategorien wie Verteidigung übertreffen. In vielen Entwicklungsländern geschieht etwas weitaus Schlimmeres. Allein die Bedienung ihrer alten Schulden zwingt sie zu harten Kompromissen. Länder mit niedrigem und mittlerem Einkommen haben mittlerweile Schulden in Höhe von über 6 Billionen Dollar.

Der Chefökonom der Weltbank, Indermit Gill, nutzte den Bericht, um zu weiteren solchen Kompromissen aufzurufen.

"Die globalen Finanzbedingungen mögen sich verbessern, aber die Entwicklungsländer sollten sich nichts vormachen: Sie sind noch nicht außer Gefahr. Ihre Verschuldung nimmt weiter zu, manchmal auf neue und schädliche Weise. Die politischen Entscheidungsträger überall sollten den derzeitigen Spielraum nutzen, um ihre Staatsfinanzen in Ordnung zu bringen anstatt sich wieder auf die Märkte für Auslandsschulden zu stürzen."

Das ist an sich kein schlechter Rat. Vor 10 bis 15 Jahren wäre er noch nützlicher gewesen. Einige finanzpolitische Reformen hätten diese Länder damals vielleicht auf einen besseren Weg gebracht. Aber es ist nicht nur ihr Problem, sondern hat auch systemische Folgen. So formulierte es eine Nachrichtenmeldung.

"Aus Sicht der Bank besteht die Gefahr, dass eine Reihe von Problemen auf Länderebene miteinander interagieren und sich durch Handel, Finanzmärkte und Migration gegenseitig verstärken könnten. Wenn mehrere große Kreditnehmer gleichzeitig zu Umstrukturierungen oder strengen Sparmaßnahmen gezwungen werden, könnte dies zu einer schwächeren globalen Nachfrage, höheren Risikoprämien für alle Emittenten aus Schwellenländern und erneutem Druck auf multilaterale Kreditgeber führen.

Aus diesem Grund hat die Institution ihre Warnung mit Forderungen nach besser vorhersehbaren Umstrukturierungsrahmenbedingungen und einer stärkeren Nutzung von konzessionären Finanzierungen verbunden, auch wenn sie einräumt, dass der politische Wille zu groß angelegten Entlastungsmaßnahmen begrenzt ist."

"Schwächere globale Nachfrage" ist eine höfliche Umschreibung für "mögliche weltweite Rezession". Das will natürlich niemand. Aber genau das ist die Folge von Überschuldung: Sie kommt zurück und trifft alle auf unerwartete, aber schmerzhafte Weise. Unschuldige Beobachter bleiben davon nicht verschont.

Und immer mehr

Die Tatsache, dass andere Länder ihre eigenen Schuldenprobleme haben, mindert in keiner Weise die Auswirkungen der US-Schulden. Wenn überhaupt, sollte uns das peinlich sein. Wir sollten eine Führungsrolle übernehmen, aber nicht so.

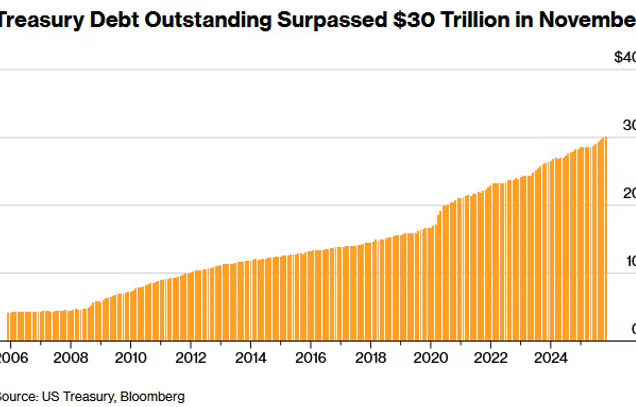

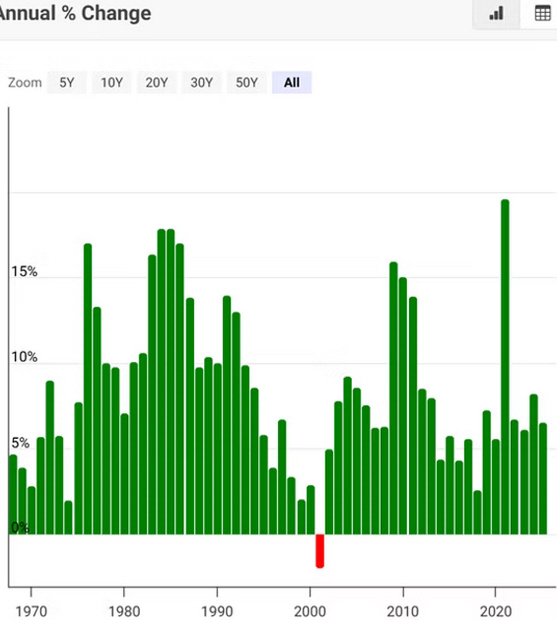

Nachstehend finden Sie einen interessanten Überblick über das Wachstum unserer Schulden. Ich würde die Überschrift anzweifeln, da eine korrekte Berechnung zeigen würde, dass unsere Schulden längst 30 Billionen Dollar überschritten haben. Aber auf jeden Fall sind sie enorm und wachsen weiter. Für mich ist das Bemerkenswerte daran, wie gleichmäßig diese Reihe von Monatsbalken aussieht. Unabhängig davon, was sonst noch geschah, haben wir fast jeden Monat ein wenig mehr Schulden angehäuft. Das hat sich summiert.

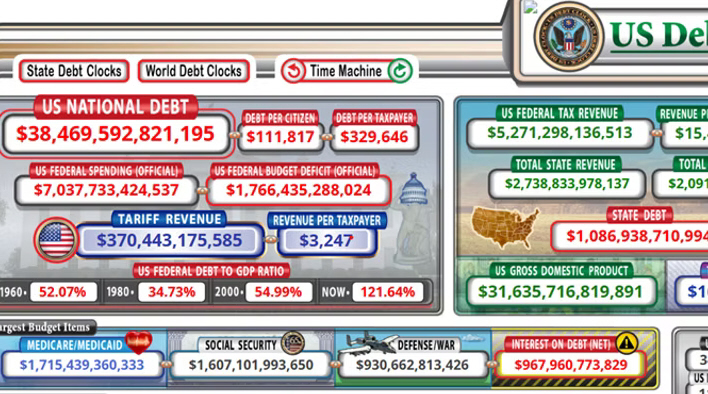

Nachstehend finden Sie die Zahlen der US Debt Clock, aus denen hervorgeht, dass die US-Schulden 121% des BIP betragen und die Zinsen für diese Schulden jährlich fast 1 Billion US-Dollar ausmachen.

Wachstum der Verschuldung im Jahr? Beachten Sie, dass die Verschuldung in den letzten 60 Jahren nur in einem Jahr zurückgegangen ist. Als der damalige Vizepräsident Dick Cheney sagte, dass Defizite keine Rolle spielen, lag das Defizit unter der Wachstumsrate des nominalen BIP. Und dafür kann man Argumente finden. Aber wir haben das Wachstum unserer Verschuldung im Verhältnis zum nominalen BIP weit überschritten.

Ich habe dies bereits zuvor erwähnt, aber es lohnt sich, es noch einmal zu sagen. In den frühen 2000er Jahren waren wir auf dem besten Weg, dieses Schuldenwachstum tatsächlich zu reduzieren oder zumindest zu stabilisieren. Die "Friedensdividende" nach dem Ende des Kalten Krieges und höhere Steuereinnahmen aus dem Technologieboom der 1990er Jahre sowie einige kleine, aber hilfreiche Finanzreformen brachten uns auf den richtigen Weg. Aber schon bald kamen wir von diesem Weg ab und stürzten ab.

Beachten wir auch, dass dies ein parteiübergreifendes Problem ist. In dem hier dargestellten Zeitraum hatten wir sowohl republikanische als auch demokratische Präsidenten. Beide Parteien kontrollierten zu verschiedenen Zeiten das Repräsentantenhaus und den Senat. Beide Parteien hatten Phasen der vollständigen Kontrolle, in denen sie Veränderungen hätten erzwingen können. Keine von beiden tat dies.

Der Grund dafür ist meiner Meinung nach, dass sie auf Wähler und Spender reagieren, die, auch wenn sie die richtigen Worte über "fiskalpolitische Verantwortung" sagen, diese Verantwortung nicht wirklich wollen. Sie wollen ihren Anteil am Kuchen, sei es in Form von Verteidigungsaufträgen, Sozialleistungen, Agrarsubventionen, kostenloser Gesundheitsversorgung, Kreditgarantien oder was auch immer. Es gibt keine nennenswerte Wählerschaft, die tatsächlich die Art von Veränderungen vorantreibt, die unseren Schuldenkurs ändern würden. Nur ein paar alte Griesgrame wie ich.

Leider wird dies die Veränderungen nicht aufhalten. Sie werden kommen. Sie werden viel Leid verursachen, das wir hätten vermeiden können. Aber letztendlich werden wir gestärkt daraus hervorgehen. Der Weg dorthin wird jedoch schwierig sein.

Das eigentliche Problem der wachsenden globalen Verschuldung

Die weltweite Verschuldungskapazität ist erschreckend hoch. Aber die Kosten dieser Verschuldung steigen. Negative Zinssätze ermöglichten es den Ländern, sich hoch zu verschulden, was nun mit viel höheren Kosten verbunden ist, nicht nur in den Industrieländern, sondern auch in den kleinsten Ländern.

Irgendwann werden nicht mehr nur die Entwicklungsländer einen Schuldenerlass finden oder unter strengen Sparmaßnahmen oder Inflation leiden müssen. Inflation ist ein schädlicher Zerstörer von Wohlstand und Verursacher von Armut.

Die Europäische Zentralbank kann weiterhin europäische Schulden finanzieren, aber zu welchem Preis? Die Zinssätze am längeren Ende des Anleihemarktes steigen. Zentralbanken überall, einschließlich der Federal Reserve, verlieren ihre Fähigkeit, die langfristigen Zinssätze zu beeinflussen. Selbst in Japan steigen die langfristigen Zinssätze endlich.

Die Kaimaninseln (sprich: große Hedgefonds) halten derzeit US-Staatsanleihen im Wert von 1,4 Billionen Dollar und sind damit der größte externe Gläubiger der USA, weit vor China, Taiwan und Japan. Das ist kein Problem, solange es kein Problem ist. Auf diese Tatsache machten die Forscher Daniel Barth und Daniel Beltran von der US-Notenbank Federal Reserve in einer Veröffentlichung weltweit aufmerksam. Im Grunde handelt es sich um Zinsarbitrage.

Das Problem ist, dass dieselben Hedgefonds eine wichtige Quelle für internationale Liquidität sind. Und niemand weiß, wie sehr alles miteinander verflochten ist. Ein auf China fokussierter Artikel hebt das Risiko für die globalen Märkte hervor. Ein Spillover-Effekt auf die Märkte für nichtstaatliche Schuldtitel ist durchaus möglich. Oder vielleicht auch nicht. Wir haben einfach keine Ahnung.

Das zweite Problem besteht darin, dass "Investoren" in Staatsanleihen aus weniger entwickelten Märkten und schließlich auch aus Europa und Kanada höhere Zinsen für das ihrer Meinung nach höhere Risiko verlangen werden. Unter normalen Umständen sollten die Vereinigten Staaten in der Lage sein, weitaus mehr Geld aufzunehmen, als wir es bereits getan haben. Ich gehe jedoch davon aus, dass Investoren aller Größenordnungen, sobald sie das Risiko in Europa erkennen, sich fragen werden, wie die US-Märkte positioniert sind.

Da unsere Verschuldung ein inflationäres Problem darstellt, bedeutet dies, dass die Federal Reserve letztendlich entweder mit höheren Zinsen reagieren oder Inflation zulassen muss. Inflation zuzulassen bedeutet natürlich langfristig höhere Zinsen, ganz gleich, was Trump und ein zukünftiger Vorsitzender der Federal Reserve wollen. Jemand im Jahr 2030 wird dieses Problem erben, und es wird noch schwerer zu lösen sein.

Was normalerweise viel länger dauern würde, wird letztendlich viel schneller geschehen, als wir uns heute vorstellen können. Wann? Keine Ahnung, aber irgendwann in den nächsten fünf Jahren? Aber nicht viel später. Und es wird zu einem Zeitpunkt geschehen, an dem der soziale Zusammenhalt geringer ist als heute, an dem die Wähler weiterhin ihre Sozialleistungen und Subventionen erhalten wollen, aber die Finanzierung dieser Leistungen bestenfalls problematisch sein wird und schlimmstenfalls zu erheblichen Turbulenzen auf allen globalen Märkten führen wird, nicht nur auf den Anleihemärkten.

Und das wird weltweit geschehen. Es ist heute unmöglich zu sagen, wen die Wähler an die Macht wählen werden, wenn das Problem uns aufgezwungen wird. Die globale Verschuldung ist ein echtes Problem. Seien Sie wachsam...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 12. Dezember 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.