Financial Sense: Silberanstieg, Wendepunkt des Dollars und warum 2026 ein Jahr der Rohstoffe werden könnte

23.12.2025 | Presse anonym

Silber hat im Jahr 2025 bislang bemerkenswerte Gewinne verzeichnet. Zu Beginn des Jahres wies Chris Puplava, CIO von Financial Sense Wealth Management, seine Leser auf eine potenzielle einmalige Kaufgelegenheit für Silber hin, als der Preis bei knapp 30 USD je Unze lag. Zum Zeitpunkt der Erstellung dieses Artikels hat sich der Silberpreis auf einen Höchststand von 66,75 USD mehr als verdoppelt, was die Kernaussage bestätigt:

Wenn sich langfristige relative Wert-Extreme auflösen, kann die Bewegung stark und schnell sein. Allerdings können Silber und andere Rohstoffe volatil sein, und solche Anlagen sind möglicherweise nicht für alle Anleger geeignet. Einzelpersonen sollten vor einer Anlage ihre Ziele und ihre Risikotoleranz berücksichtigen.

Aber Puplavas Botschaft lautet jetzt nicht einfach "Silber steigt". Es geht darum, was als Nächstes für den US-Dollar kommt, der nicht nur für Edelmetalle, sondern auch für eine viel umfassendere Verschiebung der Vermögensallokation bis 2026 der größte makroökonomische Hebel sein könnte.

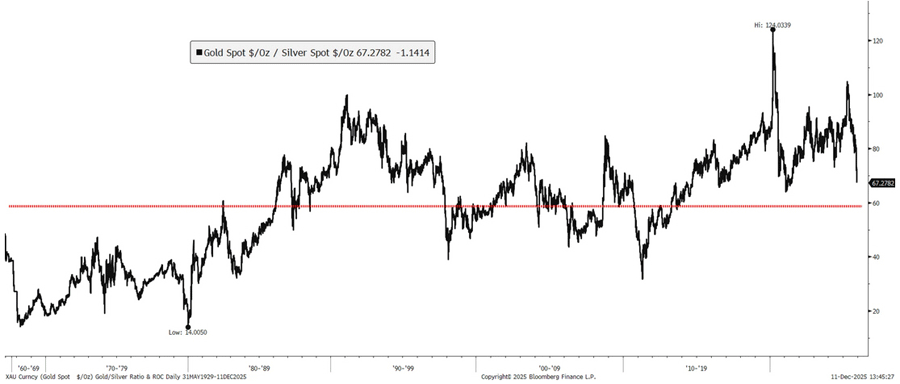

Die Ausgangslage: Ein seltenes Verhältnis von Gold zu Silber von 100:1

Die vielversprechende Ausgangslage, auf die Chris erstmals im April 2025 aufmerksam wurde, war eine, wie sie nur wenige Male in einer Karriere vorkommt: ein Verhältnis von Gold zu Silber von fast 100. Mit Blick auf die Daten zu Gold und Silber aus einem Jahrhundert stellt er fest, dass Gold nur zwei oder drei Mal zuvor zu etwa dem 100-fachen des Silberpreises gehandelt wurde, worauf jeweils Phasen folgten, in denen Silber Gold deutlich übertraf.

Deshalb bezeichnete Puplava dies als "generationsübergreifend". Seiner Meinung nach muss man eine solche Gelegenheit "nutzen", wenn sie sich bietet und das Unternehmen erhöhte das Engagement in den Kundenportfolios. Wie er damals feststellte:

"Da Gold 100 Mal teurer ist, erscheint Silber unterbewertet und könnte in den nächsten 12 bis 18 Monaten auf 50 Dollar steigen. Die Rekord-Leerverkaufsquote beim iShares Silver Trust (SLV) und beim Sprott Physical Silver Trust könnte eine Short-Covering-Rally auslösen, wenn das historisch hohe Gold-Silber-Verhältnis tatsächlich eine Aufholjagd der Silberpreise begünstigt. Angesichts dessen habe ich das Silberengagement unseres Unternehmens erhöht, da ich darin eine potenziell seltene langfristige Chance sehe."

Nun, da die von ihm erwähnte Aufholjagd stattgefunden hat und Silber seitdem Gold deutlich übertroffen hat , geht es um Risikomanagement: Sehen wir "zu viel des Guten" oder ist die längerfristige Perspektive für Silber und Metalle im Allgemeinen weiterhin bullisch?

Historische Analyse des Gold-Silber-Verhältnisses

Nach dem Anstieg des Silberpreises ist das Gold-Silber-Verhältnis auf etwa 67 gesunken ein Niveau, das zuvor immer wieder zu Zeiten zu beobachten war, in denen Gold gegenüber Silber eine Outperformance erzielte.

Die entscheidende Frage laut Puplava ist, ob das Verhältnis einfach wieder auf ein "normales" Niveau zurückkehrt oder ob es (wie es bei Extremen oft der Fall ist) über das normale Niveau hinausschießt. Seine Ansicht: Überschreitungen sind üblich. Historisch gesehen hat das Verhältnis weitaus niedrigere Werte erreicht:

• Etwa 40 Ende der 1990er Jahre

Um dies in Preisauswirkungen zu übersetzen, bietet Puplava eine einfache Möglichkeit, Aufwärtsszenarien zu formulieren:

• Wenn das Verhältnis bei unverändertem Gold wieder das Extrem von 2011 (~33) erreichen würde, würde Silber bei etwa 130 USD je Unze liegen.

Er fügt sofort den praktischen Vorbehalt hinzu: Es ist unwahrscheinlich, dass Gold stillsteht, wenn Silber sich so stark bewegt. Seiner Ansicht nach würde Gold wahrscheinlich ebenfalls steigen, wenn Silber diese Ziele anstrebt, was bedeutet, dass Silber noch höher steigen müsste, um diese niedrigeren Verhältnisse zu erreichen (er nennt ungefähre Zahlen wie 75 Dollar oder in einigen Szenarien sogar 150 Dollar).

Fazit: Puplava bleibt optimistisch in Bezug auf Silber und auf Gold. Und er deutet an, dass sich diese Entwicklung bis 2026 über Edelmetalle hinaus auf Rohstoffe im Allgemeinen ausweiten könnte.

Die parabolische Bewegung: Ein Short-Covering-Motor, der nachlassen könnte

Einer der wichtigsten Faktoren für den Anstieg des Silberpreises war laut Puplava das Short-Covering. Um die Positionierung einzuschätzen, verfolgt er die Short-Positionen im weltweit größten Silber-ETF, dem iShares Silver Trust (SLV). Mit Blick auf das Jahr 2006 betont er, dass die Short-Positionen 2011 bedeutend waren, als Silber einen parabolischen Anstieg von etwa 20 auf 50 Dollar verzeichnete und dass diese Episode letztendlich einen Höchststand markierte. Kürzlich beobachtete er etwas noch Extremere:

• Die letzte (verzögerte) Zahl, die er anführte, lag Ende November noch bei rund 44 Millionen Aktien.

• Er vermutet, dass die Zahl nach dem Ausbruch nun deutlich niedriger ist.

Puplavas Interpretation: Der Ausbruch auf neue Höchststände war "höchstwahrscheinlich ein Short-Covering-Ereignis". Das ist taktisch wichtig denn sobald der Zwangskauf seinen Lauf genommen hat, kann die Volatilität steigen und der kurzfristige Treibstoff schwinden, auch wenn die allgemeine Bullen-These weiterhin intakt bleibt. Zu den kurzfristigen Turbulenzen kam hinzu, dass die COMEX die Margenanforderungen für Silberfutures um 10% erhöhte, eine Änderung, die die Schwankungen verstärken kann, da die Händler ihre Hebelwirkung anpassen.

Der wahre Katalysator: Eine mögliche langfristige Veränderung des US-Dollars

Puplavas stärkste Überzeugung bezieht sich nicht auf einen Wochenchart für Silber, sondern auf eine langfristige makroökonomische Wende: Der US-Dollar könnte sich einem wichtigen Wendepunkt nähern, der den nächsten mehrjährigen Zyklus für Metalle, Rohstoffe und globale Aktien prägen könnte.

Er verweist auf den letzten großen Bullenzyklus bei Edelmetallen:

• Dieses Jahrzehnt fiel mit einem wichtigen Höchststand des Dollars um 2001 und einem wichtigen Tiefpunkt um 2011 zusammen.

• Als grobe Regel gilt: Edelmetalle und Rohstoffe entwickeln sich bei langfristigen Schwankungen oft umgekehrt zum Dollar.

Seit 2011 befindet sich der Dollar laut Puplava in einem 14- bis 15-jährigen Bullenmarkt, wobei der Aufwärtstrend nach 2011 nun auf einen wichtigen Widerstandsbereich trifft. Die nächsten Wochen bis Monate könnten laut Puplava darüber entscheiden, ob:

• Der Dollar durchbricht seine langfristige Trendlinie, was möglicherweise einen Übergang in einen langfristigen Bärenmarkt signalisiert

Sollte dieser Durchbruch eintreten, sieht Puplava das Ziel bei einem Anstieg des Dollar-Index auf Werte um die 90 ein Bereich, der 2018 und 2021 als Unterstützung fungierte.

Die Auswirkungen auf sein Portfolio sind eindeutig: Eine echte langfristige Veränderung des Dollars ist keine "kleine Anpassung". Es handelt sich um eine Art Regimewechsel, der bedeutende Veränderungen bei der Vermögensallokation nach sich ziehen dürfte.

Vermögensallokation mit Blick auf den Dollar

Puplava stützt sein Portfoliomanagement auf zwei dominante Variablen:

• Zinsentwicklung

In Bezug auf den Dollar betont er, wie viele "relative Performance"-Trades sich darauf beziehen:

US-Aktien vs. ausländische Aktien

• In Zeiten eines schwachen Dollars (z. B. Anfang der 2000er Jahre) bleibt der S&P 500 oft hinter den Schwellen- und Industrieländern zurück.

Puplava argumentiert, dass die Führungsposition des US-Marktes in den letzten zehn Jahren mit dem Aufwärtstrend des Dollars nach 2011 einhergeht. Sollte der Dollar einbrechen, erwartet er, dass die Schwellen- und Industrieländer US-Aktien übertreffen werden.

Er verweist auch auf einen strukturellen Grund: die Zusammensetzung des Index. Der S&P 500 ist stark auf Technologie, Medien und Telekommunikation ausgerichtet (über 40% in seiner Darstellung) und relativ schwach in Rohstoffen (Energie etwa 2% bis 3%, Materialien etwa 2%). Im Gegensatz dazu sind Märkte wie Kanada weitaus stärker auf Rohstoffe ausgerichtet, was erklärt, warum ausländische Märkte glänzen können, wenn Rohstoffe gefragt sind und der Dollar schwach ist.

Aktien vs. Rohstoffe

Am Beispiel der 1970er Jahre stellt Puplava fest, dass die Schwäche des Dollars mit einer Outperformance von Rohstoffen gegenüber US-Aktien einherging (z. B. blieb der S&P hinter den Rohstoffindizes zurück). Als der Dollar wieder an Wert gewann, kehrte sich dieses Verhältnis um.

Die nächste Rotation? Mega-Cap vs. Small-Cap, Wachstum vs. Wert

Puplava schließt mit einer Verbindung zwischen dem gleichen Dollar-Rahmen und der Führungsrolle von Aktienstilen. Er verweist auf Ed Yardenis Aufruf, die "MAG7" unterzugewichten und die "anderen 493" S&P-Namen zu bevorzugen, und fügt hinzu, dass die Führungsrolle von Large-Cap- gegenüber Small-Cap-Aktien in der Vergangenheit den wichtigsten Dollar-Regimes gefolgt ist:

• Schwacher Dollar (Anfang der 2000er Jahre): Large Caps blieben hinter Small Caps zurück, als die Tech-Blase platzte.

• Dollar-Bullenmarkt nach 2011: erneute Phase der Large-Cap-Führung, wobei sich der technologiegetriebene Aufschwung nach 2018 beschleunigte.

Sollte der lange Bullenmarkt des Dollars zu Ende gehen, könnte dies laut Puplava endlich den Wendepunkt für eine Übergewichtung von Small Caps markieren, zusammen mit einer möglichen Rotation hin zu Value-Aktien und weg von den am stärksten überlaufenen Wachstumsaktien.

Sein Fazit: Die nächste entscheidende Bewegung des Dollars könnte mehrere Allokationsentscheidungen gleichzeitig beeinflussen Wachstum vs. Value, Small vs. Large, Inland vs. Ausland, Aktien vs. Rohstoffe und sogar Aktien vs. Anleihen.

Was Puplava derzeit beobachtet und wie er positioniert ist

Puplavas Haltung ist klar:

• Mittel- bis langfristig bleibt er optimistisch für Edelmetalle.

• Strategisch gesehen glaubt er, dass der Bullenmarkt für den Dollar sich dem Ende zuneigt, und erwartet, dass der Dollar letztendlich fallen wird daher positioniert er das Unternehmen in Bereichen, die historisch gesehen von diesem Regime profitieren (darunter Rohstoffe und ausgewählte Nicht-US-Engagements).

Er betont auch ein diszipliniertes Risikomanagement: Wenn sich der Dollar stabilisiert und der langfristige Aufwärtstrend wieder einsetzt, könnte das Unternehmen mit einer entsprechenden Reduzierung der Anti-Dollar-Absicherungen reagieren.

© Financial Sense

www.financialsense.com

Der Artikel wurde am 17. Dezember 2025 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.