US-Wirtschaft: Die Erholung ist eine Illusion - Interview mit John Williams

25.05.2012 | The Gold Report

John Williams, Verfasser des bekannten ShadowStats.com Newsletters, präsentiert in diesem Interview seine Sicht auf staatliche US-Statistiken wie BIP, Verbraucherpreisindex, Arbeitslosenquoten; er macht zudem interessante Anmerkungen zum Geldmengenwachstum und zu QE 3.

The Gold Report: Mr. Williams, auf der Casey-Research-Konferenz beschrieben Sie die von der Obama-Administration ausgerufene wirtschaftliche Erholung in den USA als eine Illusion, die größtenteils auf verzerrten Inflationsdaten gründet. Können Sie uns begreiflich machen, warum eine Erholung - auf Grundlage Ihrer Berechnungen - eigentlich unmöglich ist?

John Williams: Wir könnten zum Beispiel bei den Statistiken zum Bruttoinlandsprodukt (BIP) anfangen, die wie auch die meisten anderen Wirtschaftsstatistiken inflationsbereinigt sind. Wenn man die Inflation abzieht, bleibt die wirtschaftliche Entwicklung; sinkende oder steigende Preisniveaus haben dann keinen Einfluss mehr auf die Ergebnisse.

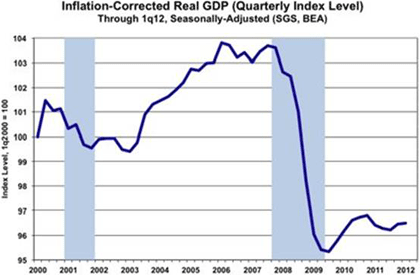

Die öffentlichen statistischen Angaben zeigen, dass die Wirtschaftsaktivität in den Quartalen Q3/11, Q4/11 und Q1/12 oberhalb des Rezessionsbereiches lag. Formal betrachtet, fand also eine Erholung statt. Das Problem ist nur, dass alle anderen großen Wirtschaftsindikatoren nicht dasselbe Muster aufweisen und bestätigen - was aber praktisch unmöglich ist, sollten die BIP-Zahlen korrekt sein.

Ich bin der festen Überzeugung, dass die Erholung eine staatlich geschaffene Illusion ist. Für die Bereinigung der wichtigen makroökonomischen Statistiken werden zu niedrige Inflationszahlen angesetzt. Je niedriger die in den Berechnungen benutzen Inflationsraten sind, desto kräftiger fällt das inflationsbereinigte Wachstum aus.

Eine Reihe von Statistiken weist keine Verbindung zu Preisen oder Inflationsraten auf, so auch die Zahl der abhängig Beschäftigten. Die Zahl dieser Beschäftigungsverhältnisse ist seit dem Tiefpunkt wieder etwas gestiegen, aber erst vor Kurzen erreichte sie wieder die Stände, die vor der Rezession 2001 herrschten, also vor ungefähr 12 Jahren! Sie haben aber nicht ansatzweise das vor 2007 herrschende Niveau erreichen können.

The Gold Report: Würden Sie auch die Arbeitslosenquoten in den Bereich der unzuverlässigen Statistiken zählen, immerhin werden hier jene Menschen nicht mitgezählt, die nicht mehr aktiv nach einem Arbeitsplatz suchen oder unterbeschäftigt sind?

John Williams: Das ist eine Frage der Definition. Auf die üblicherweise verwendete Zahl von 8,1% trifft das sicher zu. Nimmt man die Zahl jener, die sich selbst als arbeitslos einschätzen, dann zeigt sich kein wirklicher Rückgang der Arbeitslosenquote. Sie bleibt auf einem Niveau, das nur während der schlimmsten Rezessionen erreicht wurde.

Wenn man die Menschen einrechnet, die nicht mehr aktiv nach Arbeit suchen, sich aber als arbeitslos bezeichnen, weil sie, falls verfügbar, Arbeit annehmen würden, dann kommen wir auf eine Arbeitslosenquote von über 22%. Auch die Zahlen stehen nicht mit der Inflation in Verbindung.

The Gold Report: Auf der Konferenz zogen Sie in Ihrer Präsentation dahingehend einen Vergleich zur Großen Depression.

John Williams: Während der Großen Depression erreichte die geschätzte Arbeitslosenquote 1933 mit 25% ihren Höhepunkt. Das beinhaltete aber auch jene 27% der Bevölkerung, die auf Bauernhöfen lebten und arbeiteten. Heutzutage arbeiten weniger als 2% der Bevölkerung in landwirtschaftlichen Betrieben. Ein Vergleich der Arbeitslosenquoten im nicht-landwirtschaftlichen Bereich wäre in dieser Hinsicht also aussagekräftiger. Und in den 1930ern erreichte diese mit 35% ihren Höchststand. Da fehlen uns also immer noch einige Prozent.

The Gold Report: Welcher ist der präzisere Indikator: Die Beschäftigungszahlen oder das BIP?

John Williams: Die Beschäftigungsindikatoren - die Zahl abhängiger Beschäftigungsverhältnisse oder die Arbeitsplätze insgesamt - liegen weit unter ihren Höchstständen. In den letzten 10 Jahren hat es kein Stellenwachstum gegeben, trotz eines Bevölkerungswachstums von 10%. Eine wirtschaftliche Erholung lässt sich anhand der Beschäftigungszahlen, die ein gleichlaufender Indikator sind, nicht ablesen. Hier finden wir ein präziseres Abbild dessen, was in der Wirtschaft passiert, und keines der rosigen Szenarien, die aus den BIP-Schätzungen stammen.

Ein anderer statistischer Indikator, der nicht an die Inflation gekoppelt ist, ist die Zahl der Baubeginne (housing starts) in den USA. Diesen Wirtschaftsbereich hat es wahrscheinlich am schwersten getroffen. Die Zahl der Neubauten erreichte 2006 ihren Höhepunkt. Sie fiel dann um ganze 75%, und fluktuiert dort. Sie stagniert derzeit auf beispiellos niedrigen Ständen.

So auch das Verbrauchervertrauen. Es brach ein und fluktuiert auf niedrigem Niveau.

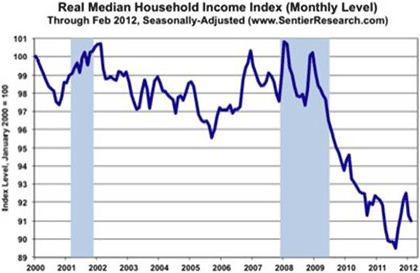

The Gold Report: Das Verbrauchervertrauen hängt auch mit der Liquidität der Verbraucher zusammen. Inflationsbereinigt fehlt hier eine positive Einkommensentwicklung. Ihre Statistiken zeigen, dass der reale Wochendurchschnittsverdienst für nicht-leitende Angestellte im produzierenden Gewerbe im Vergleich zum ersten Quartal 2011 um 0,6% gesunken ist. Er hatte 1973 seinen Höchststand erreicht und befindet sich seither in einem stetigen Verfall. Wie wichtig sind die realen Einkommen und die damit verbundenen Konsumentenausgaben für eine wirtschaftliche Erholung?

John Williams: Ziemlich wichtig. Wir haben keine Erholung, weil die Verbraucher in Geldnot sind. Bei den Einkommen zeigt sich ein strukturelles Problem. Wir haben viele Arbeitsplätze ans Ausland verloren - in der Regel recht gut bezahlte Arbeitsplätze im Produktionssektor - wegen des stetig wachsenden US-Handelsdefizits.

Die Durchschnittseinkünfte sind nicht nur auf individueller Ebene sinkend, auch die Einkommen der Haushalte sinken. Als die Einkommen in den 1970ern ihre Spitzenstände erreichten, war es durchaus normal, wenn nur eine Person im Haushalt arbeitete, in der Regel Männer, die Frauen blieben zu Hause und zogen die Kinder auf. Als die Einkommen der Einzelpersonen schneller sanken und nicht mehr mit der Inflation Schritt halten konnten, mussten in vielen Haushalten zwei Personen arbeiten, um über die Runden zu kommen.

Bereinigt man die Haushaltseinkommen mit den staatlichen Inflationsraten zeigt sich auch hier Monat für Monat ein Rückgang. Ohne reales Wachstum der Einkommen - Wachstum, das stärker als die Inflation ist - kann es nie ein nachhaltiges, positives Wachstum der Verbraucherausgaben geben. Mit Hilfe von Schuldenexpansion lässt sich kurzfristiges Wachstum generieren, entscheidend ist aber die Nachhaltigkeit und Tragfähigkeit.

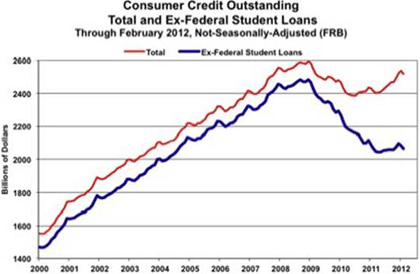

The Gold Report: Für Schlagzeilen sorgten jüngst auch die Studienkredite, welche seit 2011 um 29,9% gestiegen sind. Haben die Kreditlasten der Studenten und die zu tilgenden Zinsen reale Auswirkungen auf die Wirtschaft, oder sind sie nur ein gesonderter Bereich ohne wirkliche Konsequenzen?

John Williams: Ich betrachte die Studienkredite als einen Teil der insgesamt ausstehenden Verbraucherkredite. Viele glauben mit Blick auf die Liquidität des Systems, dass die ausstehenden Verbraucherkredite schon fast wieder ihr Vor-Rezessions-Hoch erreicht haben. Allerdings lassen sich diese Zahlen ausschließlich auf die Ausweitung der Studienkredite zurückführen.

Die normale Kreditaufnahme durch Verbraucher - Kreditkartenbelastungen oder herkömmliche Kreditaufnahme - brach ein und fluktuiert jetzt ebenfalls auf niedrigen Ständen. Das außergewöhnliche Problem der steigenden Studienkredite scheint in der Zukunft noch zu einem ganz großen Problem zu werden - zu einer Bubble wie am Immobilienmarkt.

Mit Blick auf die allgemeine Kreditvergabe durch Banken muss man feststellen, dass die Bankenbilanzen so geschädigt sind, dass sie keine normale Kreditvergabe mehr vornehmen können. In der Gesamtheit betrachtet, wächst die Bankenkreditvergabe nicht mehr.

The Gold Report: Ist das US-BIP so strukturiert, dass eine Erholung steigende Verbraucherausgaben braucht?

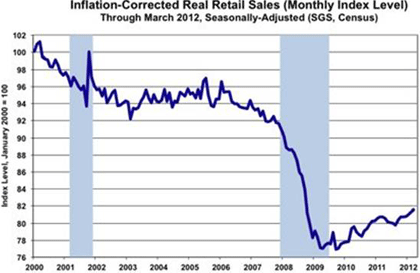

John Williams: Verbraucherausgaben machen 71% des US-BIPs aus, und auch alles andere ist auf die eine oder andere Art irgendwie damit verbunden.

Schauen Sie sich zum Beispiel die Einzelhandelsumsätze an. Ersetzt man nun die absichtlich niedrig gehaltenen Inflationszahlen, die von staatlicher Seite verordnet sind, so ergibt sich ein ganz anderes Muster: Die Aktivität brach ein und fluktuiert auf niedrigem Niveau. Dasselbe gilt für die Industrieproduktion.

Die Liquiditätsprobleme sind jetzt soweit gediehen, dass die Verbraucher - hinsichtlich Einkommen und Kredit - nicht mehr in der Lage sind, eine wirtschaftliche Erholung am Laufen zu halten. Eine Erholung zeichnet sich auch nicht ab. Und für die Märkte hat das die unterschiedlichsten Konsequenzen.

2008 hatten wir eine Finanzpanik und einen Fast-Zusammenbruch des Systems. Die Entscheidungsträger aus Washington D.C. mussten einen Zusammenbruch abwenden. Die Hauptfunktion der Federal Reserve besteht darin, dass Bankensystem gesund oder am Laufen zu halten. Wirtschaftliche Belange und der Inflationsschutz sind zweitrangig.

Die US-Bundesregierung und die Fed schöpften, verwendeten, garantierten oder vergaben alle notwenigen Geldmengen, um das Bankensystem am Leben zu halten; und die Regierung wird das auch noch einmal tun. Das Problem dabei ist nur, dass dabei Inflation entsteht und das Ganze nicht sehr effektiv ist. Ja, man konnte einen systemischen Zusammenbruch abwenden, aber auch vier Jahre danach steckt man immer noch in Schwierigkeiten. Die Solvenzkrise hält an. Die Wirtschaft hat sich nicht erholt. Man schiebt das Problem tatsächlich nur vor sich her.

The Gold Report: Was zeigen Ihre Statistiken zur Geldumlaufgeschwindigkeit mit Blick auf die Erholung oder dem Ausbleiben einer solchen?

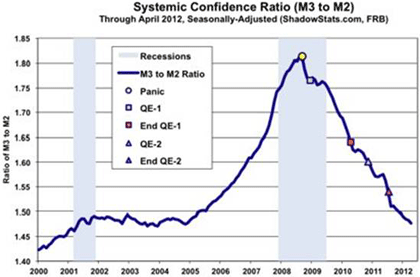

John Williams: Ich erhebe immer noch das größte und breiteste US-Geldmengenaggregat - M3. Es gibt insgesamt drei Geldmengenaggregate. M1 ist das kleinste Aggregat, das Bargeld, Sichteinlagen, Reiseschecks und solche Dinge umfasst. M2 umfasst M1 plus laufende Girokontenbestände sowie kleine Termingeldeinlagen und Geldmarktfonds. So weit geht die Fed.

Sie veröffentlichte auch einmal die Zahlen für das Geldaggregat M3, welches M2 zuzüglich gewichtiger Kategorien wie institutionelle Geldmarktfonds und große Termingeldeinlagen über 100.000 $ umfasst. M3 ist fast doppelt so groß wie M2. Die Fed veröffentlicht keine M3-Daten mehr, aber sie erheben sie noch.

In letzter Zeit wurde häufig das Geldmengenwachstum bei M2 thematisiert, ich denke aber, dass es nicht im Kontext gesehen wird. Das Wachstum lässt sich auf Kapital zurückführen, das von M3-Konten auf M2-Konten floss. Auch das umfassendste Geldmengenaggregat M3 hatte in letzter Zeit Wachstum zu verzeichnen, jetzt stagniert es aber und dreht nach unten ab. Das ist ein Anzeichen für Stress im System.

Ich habe einen Stressindikator auf Grundlage von M3 und M2 zusammengestellt. Hohe Stände signalisieren im Allgemeinen, dass dem Bankensystem recht hohes Vertrauen geschenkt wird. Große, nicht abgesicherte Kapitalströme fließen in die Banken.

Als die Krise 2008 einsetzte, brach dieses Verhältnis ein. Unmittelbar darauf führte die Fed ihre Programme zur quantitativen Lockerung (QE) ein. Als diese nicht ausreichten, um die Banken wieder auf die Beine zu bringen, wurde QE 2 gestartet. Das M3-M2-Verhältnis verschlechtert sich aber auch weiterhin. Ich würde davon ausgehen, dass von der Fed in nicht allzu entfernter Zukunft eine 3.Runde QE kommen wird.

Die Fed könnte einen anderen Namen für diese Lockerungsmaßnahmen finden, weil es politisch nicht mehr schicklich ist, die Flutung des Bankensystems mit einigen Billionen Dollar unter diesem Namen anzukündigen. Die Fed wird sagen, all das sei notwendig, um die nachlassende Wirtschaftsaktivität wieder anzukurbeln.

Das ist eine sehr gefährliche Situation, sie wird letztendlich zu einer enormen Abwertung des US-Dollarkurses führen. Das globale Vertrauen in den US-Dollar ist verloren gegangen. Die nächste Maßnahme der Fed wird erneut eine Verkaufswelle beim Dollar auslösen, die zu einer Dollar-Inflation führt, welche sich jetzt schon beschleunigt. Dollar-Schwäche lässt die Ölpreise in der Regel deutlich ansteigen - und das ist einer der großen Faktoren, der die US-Inflation in die Höhe treibt.

Wir hatten und haben Inflation in einem schwachen Wirtschaftsumfeld. Sie ist allerdings nicht durch kräftige Nachfrage bedingt - das wäre noch ein recht glücklicher Umstand für Inflation. Heute wird die Inflation durch einen schwachen Dollar und unbeständige, unsolide Geldpolitik der Federal Reserve verursacht. Und das ist kein glücklicher Umstand. Unter solchen Umständen, welche deutlich steigende Inflationsraten vorzeichnen, versuchen die Menschen ihre Vermögen zu sichern und in Schutz zu bringen.

The Gold Report: Von offizieller Seite werden Inflationsraten zwischen 2% bis 3% in den USA festgestellt. Sie haben gerade den Hyperinflation Report 2012 aktualisiert. Wie hoch ist die reale Inflation aktuell?

John Williams: Die staatlichen Zahlen sind akkurat innerhalb ihres Definitionsrahmens, sie sind aber nicht das, für was sie von der Öffentlichkeit gehalten werden. Die Berechnungsmethoden haben sich mit den Jahren geändert.

Der Normalbürger denkt, der US-Verbraucherpreisindex (CPI) würde die Inflation so messen, dass man ihm die Kosten für die Beibehaltung eines konstanten Lebensstils entnehmen kann. Er glaubt zudem, dass hier die Inflationsraten angeben werden, die er direkt im Portemonnaie zu spüren bekommt. Dem ist aber nicht so. Dem CPI sind auch nicht die Mehrkosten einer Beibehaltung eines konstanten Lebensstils zu entnehmen.

Nach dem 2. Weltkrieg maß der CPI noch die Kosten für einen feststehenden Korb aus Waren und Dienstleistungen. Ein Warenkorb enthielt beispielsweise eine Gallone Benzin, ein Pfund Steak und ein Brot. Die staatlichen Statistiken erhoben dann Jahr für Jahr die Kosten für genau dieselben Dinge. Stiegen die Preise, stieg folglich auch die Inflationsrate.

In den 1990ern propagierten der Fed-Chef Alan Greenspan und Michael Boskin, der damalige Vorsitzende des US-Wirtschaftsrates, die These, dass der CPI die Inflation übertrieben hoch darstellen würde. Ihren Berechnungen nach hätte eine Anpassung der Verbraucherpreisstatistik die Sozialversicherungsausgaben für den Lebenshaltungskostenausgleich gesenkt. Das war der eigentliche Beweggrund. Hätte man den CPI nicht geändert, lägen die monatlichen Sozialhilfezahlungen schon beim Doppelten der heutigen Summe.

Gleichzeitig führten sie aber auch Substitutionen ein, die den CPI als weiterführende Berechnungsgrundlage wertlos machten - z.B. bei der Frage, welche Anlagerendite man mindestens benötigt, um seinen Lebensstandard halten zu können.

Wenn man eine zu niedrige Inflationsrate ansetzt, bekommt man zudem Wachstumsraten, die zu stark von der Inflation getragen werden. Man sieht eine Erholung, die gar nicht da ist - und das sehen wir ja gerade.

Neben den Substitutionen (Produkte/ Dienstleistungen mit erheblichen Teuerungsraten können durch günstigere Alternativen ersetzt werden) wurden auch noch weitere Änderungen im Index vorgenommen. Wenn die statistischen Ämter Änderungen ihrer Berechnungsgrundlagen vornahmen, veröffentlichten sie in der Regel auch eine Schätzung, inwieweit diese Änderungen die Inflationsrate verändern. Rechnet man jetzt all diese Änderungen zusammen, zeigt sich, dass seit 1980 etwa 5 Prozentpunkte von der annualisierten Inflationsrate abgezogen wurden. Weitere zwei Prozentpunkte lassen sich auf andere Anpassungen zurückführen, die die statistischen Ämter nicht als methodologisch betrachten und daher auch keine Schätzung zu deren Auswirkungen veröffentlichen, sie sind dennoch ein nicht unerheblicher Faktor.

Es wurden also sieben Prozentpunkte vom ehemaligen Verbraucherpreisindex abgezogen. Wenn die offizielle errechnete Preisinflation mit 2,5% angegeben wird und man wieder 7% dazu addiert, kommt man auf eine Inflationsrate, die nach den CPI-Berechnungsmethoden von 1980 bei 9,5% bis 10% liegt. Nach den Berechnungsgrundlagen von 1990 läge sie bei 6% bis 7%. Und diese Prozente müssen die Menschen ausgleichen, um mit der Inflation Schritt halten können.

The Gold Report: Was kann jeder selbst tun, um sich vor der Hyperinflation zu schützen, die Sie in Zukunft kommen sehen?

John Williams: Wir bewegen uns aktuell weiter in Richtung einer Hyperinflation. Jetzt ist nicht der richtige Zeitpunkt, viele Gedanken an kurzfristige Gewinne oder Verluste an den Märkten zu verschwenden. Jetzt sollte man sicherstellen, dass das eigene Vermögen und die eigenen Vermögensanlagen grundlegend gegen Inflation abgesichert sind; man sollte so aufgestellt sein, dass man mit Blick auf die Zukunft einen schweren Finanzsturm überstehen kann.

The Gold Report: Und wie macht man das?

John Williams: Die Hauptabsicherung ist physisches Gold, Edelmetalle wie auch Silber und einige Vermögensanlagen, die nicht in US-Dollar denominiert sind. Schweizer Franken finde ich immer noch gut - die Kopplungsversuche an den Euro werden nicht dauerhaft sein. Australische und Kanadische Dollars finde ich auch nicht schlecht. Geldmittel außerhalb des US-Dollars zu haben ist ein Plus. Um durch die Krise zu kommen, braucht man eine physische Anlage, die auch kurzfristig liquide ist.

Auf lange Sicht sind auch Goldaktien wunderbare Anlagen zur Absicherung, sollte das System aber wirklich große Probleme bekommen, und davon gehe ich aus, dann könnte es an den Märkten auch Probleme bei der Liquidierung dieser Anlagen geben. Ich meine hiermit eingeschränkte Möglichkeiten, Transaktionen an den Märkten direkt vorzunehmen. Auch mit Immobilienanlagen kann man Probleme bei der Liquidierung bekommen, aber über längere Zeiträume hinweg sind Immobilien eine großartige Inflationsabsicherung.

The Gold Report: Wie lautet der beste Anlagetipp, den Sie jemals bekommen haben?

John Williams: Normalerweise nehmen ich ja keine Anlagetipps entgegen, aber der beste Tipp, den ich mir selbst gegeben habe, lautete: Kauf Gold.

The Gold Report: Ein Tipp, den unsere Leser begrüßen werden. Mr. Williams, wir danken Ihnen, dass Sie sich die Zeit für dieses Interview genommen haben.

© The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 21. Mai 2012 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.