Banken unter Druck, Gold im Aufwind

08.08.2016 | Prof. Dr. Thorsten Polleit

Die "Euro-Bankenrettung" läuft auf eine großangelegte Monetisierung der Schulden hinaus. Anleger sollten auf Gold und gute Aktien setzen.

Die Banken im Euroraum stehen wieder - und vermutlich sogar stärker denn je - unter Druck: dünne Kapitaldecken, geringe Ertragsaussichten und vor allem beträchtliche Bestände an "faulen Krediten" in den Bilanzen.

Besonders problematisch ist dabei, dass der Euro-Bankenapparat eine gewaltige Größe hat: Die Bilanzsumme aller Euro-Banken beläuft sich auf 31,7 Billionen Euro, das sind etwa 319 Prozent des Euroraum-Bruttoinlandsproduktes. Der Euro-Bankenapparat ist damit der größte der Welt. Seine "Rettung" wird weitreichende Folgen haben, nicht nur für den Euro, sondern auch für die Weltfinanzmärkte insgesamt.

Es stellt sich an dieser Stelle die wichtige Frage: Was ist die Verbindung zwischen dem Wohl und Wehe der Euro-Banken und dem Goldpreis (in Euro pro Feinunze)?

Nachstehend ist der Goldpreis in Euro pro Feinunze abgebildet, zusammen mit dem Index für die Euro-Bankaktienkurse. Durch die "Methode des genauen Hinschauens" erkennt man das Folgende:

Der Niedergang der Bankaktien ab 2007 bis etwa Mitte 2012 war begleitet von einem steigenden Goldpreis (in Euro/oz). Die nachfolgende Erholung der Bankaktien ging mit einem fallenden Goldpreis einher. Als die Aktienkurserholung Anfang 2014 ins Stocken geriet, begann der Goldpreis wieder zu steigen, und er zog besonders stark an, als die Euro-Bankenaktien ihre Talfahrt ab Mitte 2015 wieder aufnahmen.

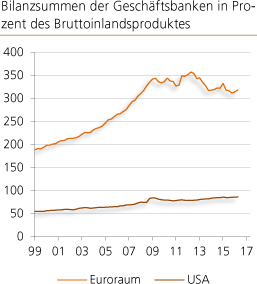

Der Euro-Bankensektor ist der größte in der Welt

Der Euro-Bankensektor wies im Juni 2016 eine Bilanzsumme von mehr als 31,7 Billionen Euro aus - das waren etwa 319 Prozent des Bruttoinlandsproduktes (BIP). Zum Vergleich: Die US-amerikanische Bankbilanzsumme belief sich zur gleichen Zeit nur auf etwa 86 Prozent des BIPs.

Warum ist der Euro-Bankensektor deutlich größer (gemessen an der Wirtschaftsleistung) als der amerikanische? Auf diese Frage gibt es zwei Antworten. (1) Amerikanische Unternehmen beschaffen sich Kredite vor allem über die Kapitalmärkte, im Euroraum eher über Bankkredite. (2) Die Euro-Banken halten Kredite auf ihrer Bilanz, amerikanische Banken verbriefen sie und verkaufen sie an Banken und Nichtbanken (Versicherungen, Kapitalanlagegesellschaften) weltweit. (Dazu gehörten vor allem auch insbesondere die deutschen Landesbanken, die ganz offensichtlich nicht in der Lage waren, die damit verbundenen Risiken zu erkennen.)

Für das außergewöhnliche Wachstum der Euro-Bankbilanzen trägt letztlich die Europäische Zentralbank (EZB) die Verantwortung. Sie war es, die mit ihrer expansiven Geldpolitik dafür gesorgt hat, dass die Bankbilanzen im Euroraum weitaus stärker anschwellen konnten, als die Wirtschaftsleistung zugenommen hat. Mit dem Wachstum der Euro-Bankbilanzen wurde ein "Boom" in Gang gesetzt, der in einen "Bust" umgeschlagen ist. Um das Schlimmste zu verhindern, muss die EZB die Euro-Bankbilanzen vor dem Schrumpfen bewahren. Eine solche Politik wird jedoch zu einer ungehemmten Ausweitung der Euro-Geldmenge führen, in eine Euro-Kaufkraftentwertung münden.

Abwehr von Depression-Deflation

Dieses Ergebnis ist nicht zufällig. Die Euro-Banken spielen nämlich bei der Euro-Geldmengenproduktion eine ganz besondere Rolle: Zum einen erhöhen sie durch Kreditvergabe die Menge der umlaufenden Einheitswährung. Zum anderen würde ein fortgesetztes Schrumpfen der Euro-Bankkredite zu einer Verringerung der Euro-Geldmenge führen - und damit zu einer Kontraktion der Wirtschaft und einem Rückgang der Preise. Doch eine solche Depression-Deflation ist nun einmal politisch nicht gewünscht - und sie würde in der Tat große wirtschaftliche, soziale und politische Probleme heraufbeschwören.

Monetisierung der Schulden

Deshalb sorgt die Europäische Zentralbank (EZB) dafür, dass die Euro-Banken mit der Kredit- und Geldmengenvermehrung weiter machen können. Sie hält sie liquide, indem sie neue Kredite zu günstigen Konditionen bereitstellt.

Was aber, wenn nun Kreditausfälle zunehmen? In den Bankbilanzen käme es zu Verlusten, die das ohnehin schon dünne Eigenkapitalpolster der Euro-Banken schmälern. Wenn das Eigenkapital der Banken nicht ausreicht, werden die Halter von (nachrangigen) Bankschuldverschreibungen zur Verlustdeckung herangezogen, möglicherweise auch Halter von Bankeinlagen.

Das sieht das sogenannte "Bail in" vor, auf das man sich im Euroraum politisch (vor allem nach dem Drängen Deutschlands) geeinigt hat. Doch was auf dem Papier praktikabel erscheint, ist in der Realität eine sehr heikle Sache.

Das "Bail in" kann einen "Bankensturm" auslösen: Kunden heben ihr Geld ab und bringen dadurch die Banken ins Straucheln. Oder es kommt zu Protest, wenn Bankkunden erkennen, dass ihnen die Ersparnisse genommen werden. Politisch ist es daher vorteilhaft(er), wenn die Bankverluste "versteckt" werden. Dies kann beispielsweise dadurch erfolgen, dass die EZB den Banken schadhafte Kredite abkauft.

Die Verluste entstehen dann (nach und nach) in der Bilanz der EZB und sind von der Gesamtheit der Steuerzahler zu tragen. Die Bankverluste werden so gewissermaßen still und heimlich sozialisiert.

Bankenrettung und eine großangelegte "Monetisierung" der Schulden

Über die Aussicht einer gewaltigen Monetisierung der Schulden im Euroraum hatten wir bereits ausführlich geschrieben (siehe hierzu den Degussa Marktreport "Die 4.760.000.000.000 Euro Lücke" vom 11. September 2015).

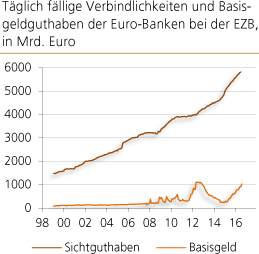

Ein Grund, dass man eine solche Entwicklung nicht ausschließen kann, liegt in der "Liquiditätslücke" der Euro-Banken: Sie haben täglich fällige Verbindlichkeiten in Höhe von derzeit etwa 5,8 Billionen Euro, ihre Kassenguthaben betragen jedoch nur 1 Billionen Euro. Um diese "Lücke" zu schließen und die Euro-Banken gegen einen "Bankensturm" zu immunisieren, müsste die EZB den Banken also etwa 4,8 Billionen Euro in die Bilanzen pumpen. Das kann beispielsweise dadurch erfolgen, dass die EZB den Banken Wertpapiere (Staats- und Unternehmensanleihen) abkauft und mit neu geschaffenen Euro bezahlt.

Ein anderer Weg, auf dem die EZB die Euro-Banken mit neuem Geld versorgen kann, besteht darin, den Banken ihre neu ausgegebenen Anleihen abzukaufen. Derzeit haben die Euro-Banken Anleihen im Volumen von knapp 3,8 Billionen Euro ausstehend. Werden diese Papiere bei Fälligkeit neu begeben, und kauft die EZB sie, steigt die Euro-Basisgeldmenge im Euro-Bankensektor, und trägt dazu bei, die "Liquiditätslücke" der Geldhäuser zu schließen.

Politisch ist es natürlich äußerst attraktiv, wenn die EZB vor allem Staatsanleihen kauft: Die Papiere "verschwinden" quasi aus dem Kapitalmarkt und können geräuschlos mit extrem niedrigen Zinsen refinanziert werden. Nach und nach werden so die Staatsschulden im Euroraum mit der elektronischen Notenpresse finanziert.

Gold und Aktien

Es wäre verwunderlich, wenn es im Zuge der "Bankenrettung" im Euroraum nicht zu einer breit angelegten "Monetisierung" kommt, indem die EZB die Eu-ro(-Basis-)Geldmenge stark ausweitet. Denn das wäre die Folge, wenn die Zentralbank den Geschäftsbanken schadhafte Kredite abkauft und dadurch verhindert, dass die Verluste das Eigenkapi-tal der Geldhäuser aufzehren.

Dass dabei die Kaufkraft des Euro leiden wird, liegt auf der Hand. Um es bildhaft zu sagen: Das Ausweiten der Geldmenge in der Volkwirtschaft wirkt wie ein geplatztes Wasserrohr. Erst tröpfelt es nur in einer Ecke, doch früher oder später sind alle Wände, ist das ganze Gebäude durchnässt. Für langfristig orientierte Anleger sind Gold und auch Aktien Möglichkeiten, um der Geldentwertung zu entkommen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH