Die 4.760.000.000.000 Euro Lücke

14.09.2015 | Prof. Dr. Thorsten Polleit

Zusammenfassung:

Zusammenfassung:- Die täglich fälligen Kundenverbindlichkeiten der Euro-Banken belaufen sich auf rund 5.380 Mrd. Euro.

- In der Kasse halten die Euro-Banken aber nur 617 Mrd. Euro. Sie haben daher eine "Liquiditätslücke" von gut 4.760 Mrd. Euro.

- Wahrscheinlich ist, dass die EZB diese Lücke schließen wird. Dazu muss sie ihr Anleiheaufkaufprogramm gewaltig aufstocken.

- Es käme zu einer großangelegten Monetisierung der Staatsschulden im Euroraum.

- Die Folgen für den Euro lassen sich kaum verlässlich abschätzen; dass seine Kaufkraft nach innen und außen fällt, ist wahrscheinlich.

- Anleger sollten einen Teil ihres liquiden Vermögens in Gold halten - dem ultimativen Zahlungsmittel.

"Der Staat hat durch die Inflation eine Besteuerungsmethode willkürlichster Art betrieben. Die Warenvorräte, die er sich durch Steuern und Anleihen nicht beschaffen konnte, hat er den Besitzern von Papiermark und Papiermarkforderungen gleichsam unter den Händen weggezogen." Walter Eucken, Kritische Betrachtungen zum deutschen Geldproblem, 1923, S. 73.

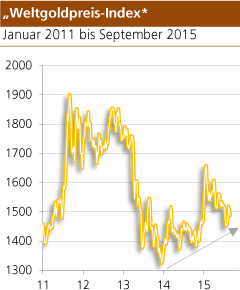

Quelle: Bloomberg, eigene Berechnungen.

*Ermittelt aus Goldpreis (USD/oz) und handelsgewichtetem Außenwert des US-Dollar. Die so gewonnene Serie wurde sodann indexiert (und zwar auf den Wert 1.900 am 5. September 2011).

*Ermittelt aus Goldpreis (USD/oz) und handelsgewichtetem Außenwert des US-Dollar. Die so gewonnene Serie wurde sodann indexiert (und zwar auf den Wert 1.900 am 5. September 2011).

Noch mehr Anleihekäufe

In der Politik gilt: Unliebsame Dinge lassen sich umsetzen, wenn man sie nach und nach, häppchenweise in die Tat umsetzt. So verfährt auch die Europäische Zentralbank (EZB). Am 22. Januar 2015 verkündete sie, von März 2015 bis Herbst 2016 für 1.140.000.000.000 Euro Schuldpapiere zu kaufen und die Käufe mit neu geschaffenen Euro zu bezahlen. Ein Aufschrei in der Öffentlichkeit blieb aus. Es war keine "Überraschung" mehr. Alles war von langer Hand vorbereitet worden. Die Empörung hatte sich bereits im Vorfeld erschöpft.

Auf der Pressekonferenz am 3. September 2015 legte der Präsident der EZB, Mario Draghi, nach. Das Anleiheaufkaufprogramm (das nichts anderes als ein Geldmengenvermehrungsprogramm ist) könnte auch über September 2016 verlängert werden, ließ er verlauten. Die (selbst gesteckte) "Obergrenze" für den Ankauf von Wertpapieren öffentlicher Schuldner würde zudem von 25 auf 33 Prozent angehoben - so dass man fortan mehr Anleihen eines Schuldners kaufen kann. Und er sprach davon, dass es "Abwärtsrisiken" für Wachstum und Inflation gäbe. Zusammengenommen dürfte klar sein, wohin die Reise geht: Die Monetisierung der Euro-Schulden soll verschärft werden.

Es stellt sich die Frage: Wie groß wird denn das Monetisieren der Euro-Staatschulden werden? Eine Antwort lässt sich finden, wenn man sich das Teilreserve-Bankgeschäft im Euroraum genauer ansieht. Zunächst werden dazu einige grundsätzliche Aspekte zur Teilreserve erklärt.

Teilreserve

Teilreserve bedeutet, dass Banken nur einen Teil ihrer kurzfristigen Zahlungsverpflichtungen in liquiden Mitteln (Bargeld oder Guthaben bei der Zentralbank) vorhalten. Beispiel: Kunden halten bei einer Bank 100 Euro in Form von jederzeit fälligen Giroguthaben. Die Bank hält dafür jedoch nur 1 Euro Bargeld. Sollten alle Kunden vor der Tür stehen und ihre Guthaben in bar abheben wollen, kann die Bank das nicht leisten. Es würde offenkundig, dass sie zahlungsunfähig ist.

Das Teilreserve-Bankgeschäft ist anfällig für einen "Bank Run" (oder auch: "Bankensturm"). Wenn die Kunden merken, dass eine Bank zahlungsunfähig ist, laufen sie gleich zur nächsten Bank, weil sie davon ausgehen (müssen), dass auch sie zahlungsunfähig ist. Nicht ohne Grund: Schließlich arbeiten ja alle Banken mit einer Teilreserve. Bei einem Bankensturm erhalten nur die ersten Kunden noch ihr Geld zurück. Wer zu spät kommt, geht leer aus.

Heutzutage hat der Bankensturm einen schlechten Ruf. In der Vergangenheit übte er jedoch eine überaus wichtige Funktion aus. Die Aussicht, dass die Kunden ihre Einlagen in bar abziehen könnten, hielt die Banken dazu an, vorsichtig zu wirtschaften. Sie wussten: Wenn sie mehr Giroguthaben schaffen (etwa durch Bankkreditgewährung) als sie an Barmitteln in der Kasse halten, droht ihnen die Zahlungsunfähigkeit und damit die Geschäftspleite. Banken mieden daher in der Regel die fragwürdige Teilreserve-Geschäftspraktik.

Im "modernen" Bankgeschäft liegen die Dinge anders. Die staatliche Zentralbank kann die Banken jederzeit mit Bargeld versorgen. Die Banken haben daher einen überaus großen Anreiz, mit einer Teilreserve zu operieren. Per Gesetz wird es den Banken sogar erlaubt. Auch haben die Bankkunden meist nichts dagegen. Banken und Kunden gehen nämlich stillschweigend davon aus, dass die Zentralbank einspringt, sollten die Banken nicht genügend Bargeld vorhalten. Sie hat schließlich das Monopol der Banknotenproduktion und kann den Banken in "Notfällen" jede gewünschte Bargeldmenge zur Verfügung stellen.

"Vorbild" USA

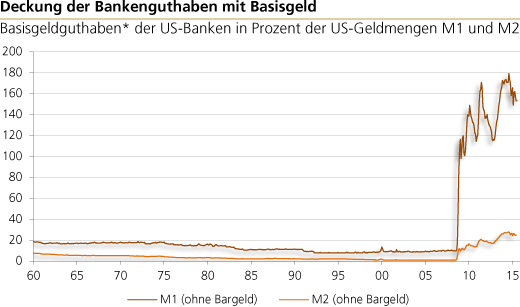

Quelle: Thomson Financial; eigene Berechnungen.

*Guthaben, die US-Banken bei der US-Zentralbank halten, zuzüglich der Bargeldbestände, die Banken in der Kasse halten.

*Guthaben, die US-Banken bei der US-Zentralbank halten, zuzüglich der Bargeldbestände, die Banken in der Kasse halten.