Handelskriege, Gold und eine einmalige Chance

12.07.2018 | The Gold Report

In einer Zeit, in der die wirtschaftliche Unsicherheit durch die Drohung eines globalen Handelskriegs weiter verstärkt wird, blicken wir in einem Interview mit Samuel Pelaez, Vermögensverwalter und Chief Investment Officer von Galileo Global Equity Advisors, über die täglichen Schlagzeilen der Finanzpresse hinaus und diskutieren die Faktoren, die Gold, Öl und die anderen Rohstoffe beeinflussen. Pelaez erklärt zudem, warum er glaubt, dass wir im Rohstoffsektor kurz vor einer einmaligen Gelegenheit stehen.

The Gold Report: Samuel, in der letzten Zeit konnten wir beobachten, dass sich Politik und Marktgeschehen zunehmend überschneiden. Könnten Sie auf die makroökonomischen Themen eingehen, die derzeit einen Widerhall in der Politik, aber auch am Goldmarkt und an den Rohstoffmärkten finden?

Samuel Pelaez: Wir erleben wahrscheinlich gerade eine Zeit, in der die politische Einflussnahme auf die Märkte stärker ist als zu jedem anderen Zeitpunkt der jüngeren Geschichte. Insbesondere der internationale Handel ist von entscheidender Bedeutung für die Rohstoffmärkte.

Die Vereinigten Staaten und China sind weltweit die beiden größten Rohstoffkonsumenten, -importeure und -exporteure. Aus diesem Grund kann jede Schlagzeile, die den Handel zwischen diesen beiden Staaten zum Inhalt hat - und jetzt natürlich der zunehmende Protektionismus und der potentielle Handelskrieg - störende Auswirkungen auf die Rohstoffmärkte haben. Wir konnten das in den vergangenen zwei oder drei Monaten bereits beobachten und es scheint, als würde sich diese Entwicklung mit dem Fortschreiten des Sommers weiter intensivieren.

Zahlreiche Signale deuten darauf hin, dass aktuell vielleicht nicht der beste Zeitpunkt für Investments im Rohstoffsektor ist. Doch wenn ich die einzelnen Punkte anspreche, möchte ich zeigen, dass sich gerade daraus vielleicht eine der besten Chancen für Kapitalallokation in der Rohstoffbranche ergibt, die wir seit mehreren Generationen hatten.

Zunächst einmal wäre da der recht aggressive Tonfall, den die USA in Handelsangelegenheiten gegenüber China anschlagen. Wenn die Vereinigten Staaten, die bei vielen Rohstoffen weltweit des größte Abnehmerland sind, weitere Importzölle oder Abgaben auf Rohmaterialien verhängen, dann bedeutet das im Umkehrschluss, dass sich die inländische Produktion gut entwickeln wird. Diese ist jedoch nicht ausreichend, daher wird der Preis einiger Grundstoffe kurzfristig steigen.

Auf lange Sicht könnten sich diese Preissteigerungen aber nachteilig auf die Wirtschaft auswirken. Wenn die USA Zölle auf Eisenerz- oder Stahlimporte erheben, dann steigen beispielsweise die Preise im inländischen Baugewerbe und in der Autoherstellung. Die Preise für Autos als allgemeine Konsumgüter werden sich infolgedessen ebenfalls erhöhen. Langfristig hat das einen schädlichen Einfluss auf die Wirtschaft und die Nachfrage der Konsumenten.

Anfänglich können die Zölle vielleicht als etwas Positives interpretiert werden, aber für die Gesamtwirtschaft bergen sie äußerst negative Implikationen. Ganz zu Anfang der Diskussionen über Einfuhrzölle auf Stahl habe ich eine Grafik gesehen, die zeigte, dass rund 330.000 Amerikaner direkt oder indirekt in der Stahlindustrie arbeiten, doch dass mehr als 330 Millionen US-Bürger jeden Tag Auto fahren. Die protektionistischen Maßnahmen helfen vielleicht den 330.000 Stahlarbeitern und ihren Gemeinden, aber auf die finanzielle Lage der Familien von mehr als 330 Millionen Menschen werden sie sich negativ auswirken.

Ein weiterer negativer Einflussfaktor für den Sektor der Rohstoffe und natürlichen Ressourcen war zuletzt die Verlangsamung der weltweiten Wirtschaftsaktivitäten. Seit 2016 befanden wir uns gemessen am Einkaufsmanagerindex PMI in einem starken Aufwärtstrend. Der Purchasing Managers Index zählt zu unseren liebsten Wirtschaftsindikatoren, weil er in Hinblick auf die künftige Preisentwicklung im Ressourcensektor statistisch gesehen eine gewisse Aussagekraft besitzt.

Ende 2015/Anfang 2016 wendete sich der PMI nach oben und begann eine Aufwärtsbewegung, die bis zum Beginn dieses Jahres anhielt. Seitdem konnten wir jedoch eine Stagnation der Werte beobachten. Wir sprechen hier noch immer von einem positiven Wachstum, aber dieses hat sich soweit abgekühlt, dass sich der Rohstoffsektor womöglich an das neue Niveau des Nachfragewachstums anpassen muss.

Vor diesem Hintergrund bleibt festzuhalten, dass einige Rohstoffe bislang kein gutes Jahr hatten. Nicht in diese Kategorie fällt Öl; auf diesen Sonderfall möchte ich später noch einmal eingehen. Aber Kupfer, das wichtigste Industriemetall, lag Ende Juni fast 10% im Minus. Der Preis für Eisenerz ist 9% gesunken. Der Kohlepreis ist ebenfalls gefallen und selbst Gold musste Kursverluste verzeichnen. Das reflektiert die gesamtwirtschaftliche Abkühlung.

The Gold Report: Trotz aller negativen Faktoren sind Sie also der Ansicht, dass sich uns im Ressourcensektor eine einmalige Gelegenheit bietet?

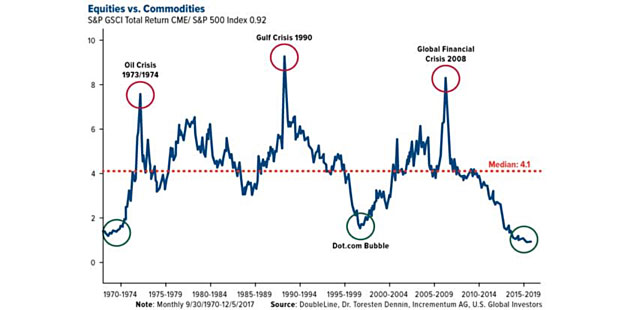

Samuel Pelaez: Es gibt einen Chart, den wir schon seit ca. einem Jahr diskutieren. Jeff Grundlach von DoubleLine Capital LP hat diesen Chart Ende 2017 in seinen Jahresbericht aufgenommen und äußerte die Ansicht, dass wir kurz vor dem Beginn eines neuen Zyklus stehen, und dass die Rohstoffmärkte einer der Sektoren sein werden, die sich künftig am besten entwickeln sollten.

Der Chart zeigt den Rohstoffindex S&P GSCI geteilt durch den Aktienindex S&P 500 und misst damit, wie viele Einheiten des S&P 500 man mit einer Einheit des Rohstoffindex kaufen könnte. Dieser Wert war noch nie zuvor so niedrig wie heute, was darauf hindeutet, dass wir künftig eine entschiedene Rückkehr zum langfristigen Mittelwert und eine mehrjährige Phase erleben werden, in der der Rohstoffindex ein weit bessere Performance zeigt als der S&P 500.

Ein vergleichbares Niveau hatte das Verhältnis zwischen den beiden Sektoren zuletzt während der Dotcom-Blase erreicht. Sie erinnern sich sicher daran, dass die Märkte damals sehr überschwänglich waren. Die Erwartungen waren hoch und die Technologiebranche führte die Kursliste an. In den Rohstoffsektor investierte damals kaum jemand. Das war jedoch der Ursprung der umfassenden Industrialisierung, die anschließend in China einsetzte, und ein großartiger Katalysator. In den darauf folgenden zehn Jahren entwickelte sich der S&P-Rohstoffindex etwa viermal besser als der S&P 500.

Der Chart macht deutlich, dass wir uns heute in einer ähnlichen Lage befinden. Wenn wir uns ansehen, was vor zwei Jahrzehnten passiert ist, erkennen wir, dass sich auch aktuell wieder eine solche Chance bietet und der Ressourcensektor das Potential hat, eine um ein Vielfaches bessere Performance zu zeigen als die allgemeinen Märkte, gemessen am Aktienindex S&P 500. Beim letzten Mal lag das Verhältnis der Kursgewinne bei 4:1. Ich bin mir nicht sicher, wie es dieses Mal ausfallen wird, aber in meinen Augen ist der Chart ein sehr überzeugender Grund für Investitionen im Rohstoffbereich.

Diese Chance lässt sich zudem mit den mittel- und langfristigen Trends verknüpfen, die einen Einfluss auf die Rohstoffmärkte haben: Auf der einen Seite ist festzustellen, dass es weltweit nur sehr wenig interessante Großprojekte im Bergbau gibt. Auf der anderen Seite steht die viel diskutierte Initiative der "Neuen Seidenstraße", in deren Rahmen China Partnerschaften mit dutzenden von Ländern schließt, um die alten Handelsrouten wiederzubeleben.

Es werden Zugstrecken, Highways, Häfen und Kraftwerke gebaut. Es handelt sich um ein generationenübergreifendes Entwicklungsprojekt, welches enorme Mengen an Ressourcen erfordern wird. Im letzten Zyklus haben wir die sprunghafte Entwicklung in China gesehen. Vielleicht wird der neue Zyklus nun ähnliche Fortschritte im zentralasiatischen Korridor mit sich bringen, der China mit Europa verbindet.

Ein weiterer interessanter Katalysator könnte das geplante Infrastrukturprogramm von Präsident Trump sein. Falls Sie kürzlich an dem New Yorker Flughafen La Guradia waren, konnten Sie selbst sehen, wie rasant dieser umgebaut wird. Ich denke, dass wir mit einer regelrechten Welle der Erneuerungen und Sanierungen in den ganzen USA rechnen können. Da die Vereinigten Staaten weiterhin die größte Volkswirtschaft der Welt sind, dürfen wir nicht außer Acht lassen, wie bedeutsam ein solches Programm für die gesamte Weltwirtschaft wäre, insbesondere für den Rohstoffsektor.

Der dritte Punkt ist vielleicht etwas schwerer zu quantifizieren. Doch wenn wir uns mit der Literatur zu den natürlichen Ressourcen befassen, stellen wir fest, dass neue Technologien es den Bergbauunternehmen in der Vergangenheit immer wieder ermöglichten, Lagerstätten günstiger zu erkunden und zu entwickeln und die Vorkommen mit größerem Gewinn abzubauen. Allerdings weisen die heutigen Lagerstätten und Ölfelder eine deutlich geringere Qualität auf, als die Vorkommen, die vor 30 Jahren gewonnen wurden. Die Mineralgehalte sind gesunken und das Öl muss aus immer größerer Tiefe an die Oberfläche gepumpt werden.

Wir haben diesen Wettlauf gegen die Natur praktisch schon verloren. Von allen neu entdeckten Lagerstätten ist keine mit denen vergleichbar, die in früheren Zeiten abgebaut wurden, wie z. B. die große Kupfermine im Bingham Canyon in der Nähe von Salt Lake City, die 1906 eröffnet wurde. Wir haben keine Lagerstätten von vergleichbarer Qualität mehr, schon gar nicht in Gebieten, in denen der Bau einer solchen Mine sowohl in Hinblick auf den Umweltschutz als auch in Hinblick auf die allgemeine Sicherheit unproblematisch wäre.

All das deutet darauf hin, dass es immer schwieriger werden wird, wirtschaftlich rentable Vorkommen zu finden, und das ist wiederum ein positives Signal für die Preisentwicklung im Bereich der natürlichen Ressourcen und Rohstoffe - insbesondere, wenn das Projekt der Neuen Seidenstraße und die Infrastrukturpläne der USA weiter voranschreiten.

Also zurück zu meinem eigentlichen Punkt: Obwohl die Schlagzeilen zu der Annahme führen könnten, dass die Rohstoffbranche derzeit kein geeigneter Sektor für Investitionen ist, glaube ich aufgrund der mittel- und langfristigen Trends - die sich auch in dem gezeigten Chart spiegeln - dass wir hier eine der besten Chancen erhalten von diesem großartigen Wachstum zu profitieren, die sich uns in unserem ganzen Leben bieten wird.

The Gold Report: Welche Anzeichen sehen Sie für eine Trendwende im Rohstoffsektor?

Samuel Pelaez: Eine Zunahme der Fusionen und Übernahmen ist ein Signal, auf das wir gewartet haben. Der Juni war in dieser Hinsicht sehr interessant, während wir zuvor nur wenige solcher Transaktionen hatten. Es handelte sich zumeist um reine Aktientauschgeschäfte, bei denen ein Unternehmen ein anderes nur durch Ausgabe eigener Aktien erwarb. Fusionen und Übernahmen dieser Art setzen am Markt allerdings kein Kapital frei.

Wenn ein Unternehmen ein anderes dagegen durch Barzahlungen übernimmt, entspricht das einem Liquiditätszufluss in den Rohstoffmarkt. Kapital wird von der Bilanz eines Unternehmens an die Investorengemeinschaft des Sektors übertragen. Diese Deals führen häufig zu weiteren Transaktionen am Markt. Eine gewisse Aufregung greift um sich, die Marktteilnehmer müssen ihre Anlagen umverteilen und es kommt zu positiven Veränderungen. Das sind äußerst spannende Zeiten für Investoren.

Im Juni haben wir wie gesagt eine Zunahme von auf Barzahlungen basierenden Zusammenschlüssen gesehen. Mir fällt dabei z. B. South32 Ltd. ein, eine australische Minengesellschaft aus dem Industriemetallsektor, die Arizona Mining Inc. übernommen hat, ein Unternehmen, das in Arizona über eine große Lagerstätte mit einer Minenlebensdauer von mehreren Jahrzehnten verfügt. In Zukunft könnten auch angrenzende Liegenschaften potentiell in dieses Projekt mit eingebunden werden.

In Bezug auf ihre Bilanzen und die Märkte sind die Unternehmen heute im Allgemeinen zuversichtlicher. Die Unternehmenssteuerreform in den USA hat sicherlich auch ihren Teil dazu beigetragen, denn sie hat die Wirtschaftlichkeit zahlreicher Projekte verbessert.

Ich denke, dass auch die Diskussionen über den drohenden Handelskrieg eine Rolle spielen, denn wenn die USA ihr neues Infrastrukturprogramm weiter verfolgen, werden sie versuchen, sich dabei so stark wir möglich auf inländische Rohmaterialien zu stützen. Wenn wir bedenken, dass es sich dabei wohl um ein jahrzehntelanges Projekt handeln wird, dann ist heute vielleicht ein guter Zeitpunkt für den Bau einer Mine, die in fünf oder sechs Jahren in Betrieb genommen wird und von der wachsenden Nachfrage profitieren kann.

Ein anderer Katalysator könnte China sein. Das Land hat enorme Summen in den Rohstoffsektor investiert. Erst letzten Monaten hat CITIC Metal Co. Ltd. eine große Investition in Ivanhoe Mines Ltd. getätigt, ein Minenunternehmen, das von dem bekannten Financier Robert Friedland geführt wird.

Es ist ausschließlich in Afrika, genauer gesagt in Südafrika und der Demokratischen Republik Kongo, tätig und besitzt zwei der weltweit begehrtesten und vielversprechendsten Bergbauprojekte in der Entwicklungsphase. Die Investition in Höhe von 723 Mio. kanadischen Dollar in bar zeigte, dass die Global Players ein großes strategisches Interesse an qualitativ hochwertigen Projekten mit einer langen Lebensdauer haben.

The Gold Report: Würden Sie auch noch einige Worte zum Verhältnis zwischen dem Goldpreis und den Wechselkursen der Währungen sagen?

Samuel Pelaez: Als der Preis in den letzten Wochen fiel, gab es im Goldsektor zahlreiche Diskussionen. Die Kursverluste waren die Folge des steigenden US-Dollars, wofür es wiederum verschiedene Gründe gab. Zum einen wäre da die Handelssituation, zum anderen hat die US-Notenbank Federal Reserve den Leitzins weiter angehoben, während andere Zentralbanken die Zinsen unverändert ließen.

Besonders interessant fanden wir, dass der Goldpreis zwar gesunken ist, das Interesse an den Aktien der Goldproduzenten jedoch zugenommen hat. Abzulesen ist das an den Zuflüssen zu den wichtigsten börsennotierten Fonds (ETFs) im Sektor der Goldaktien. In den ersten drei Wochen im Juni wurden wöchentlich hunderte Millionen Dollar in diese Fonds investiert. Zuerst dachte man, dass möglicherweise viele Trader den Markt shorten, doch bei den ETFs ist das leicht zu überprüfen. Und wie sich herausstellte, was das nicht der Fall. Es handelte sich tatsächlich um Long-Positionen in diesen Produkten.

Meiner Einschätzung nach gibt es dafür zwei Gründe. Erstens bieten die Aktien der Goldunternehmen eine ziemlich gute Möglichkeit zur Diversifizierung, insbesondere im derzeitigen allgemeinen Marktumfeld. Wir haben gesehen, dass die Volatilität ansteigt, und dass verstärkt aufgrund von Schlagzeilen investiert wird. Viele Anleger suchen in den Goldaktien einen gewissen Schutz vor dieser Volatilität.

Zweitens - und dieser Punkt wurde von manchen übersehen - bedeutet ein Rückgang des Goldpreises in US-Dollar, wie wir ihn im letzten Monat beobachten konnten, nicht zwangsläufig, dass der Goldpreis auch in anderen Währungen fällt. Die USA sind ein bedeutendes Goldförderland, aber das gilt auch für Kanada, Australien, Südafrika und zahlreiche andere Staaten.

Die Rentabilität von Minengesellschaften, die in erster Linie in Ländern wie Kanada oder Australien tätig sind, wird von einem Rückgang des Goldpreises in US-Dollar nicht negativ beeinflusst. In manchen Fällen, wie z. B. in Kanada, liegt Gold in diesem Jahr bislang sogar im Plus. Ein Gold-ETF kauft selbstverständlich nicht nur US-Unternehmen mit Goldminen in den Vereinigten Staaten, sondern auch die Aktien von Unternehmen, die anderswo produzieren.

Unser eigener ETF, der U.S. Global GO GOLD and Precious Metal Miners ETF, wies in diesem Jahr eine deutlich bessere Performance auf als vergleichbare Produkte. Ein Hauptgrund dafür ist der Smart-Beta-Mechanismus, der einen größeren Anteil der Zuflüsse in kanadische, australische, südafrikanische und andere Unternehmen gelenkt hat.

All diese Aktien werden in Nordamerika gehandelt, aber sie bieten Exposure gegenüber dem Rohstoffsektor in anderen Ländern. Die australischen Goldunternehmen, die wir übergewichtet haben, zeigten in diesem Jahr z. B. eine phänomenale Entwicklung, vor allem, weil der Wechselkurs ihrer Währung stärker gefallen ist als der Goldpreis. Unterm Strich sind die Einnahmen dieser Unternehmen in australischen Dollar im Vergleich zum letzten Jahr also gestiegen.

The Gold Report: Kommen wir noch kurz auf Rohöl zu sprechen.

Samuel Pelaez: Von den wichtigen Ressourcen war Rohöl in diesem Jahr bislang der Rohstoff mit der besten Performance. Seit Jahresbeginn haben die Preise rund 20% zugelegt. Tatsächlich ist der gesamte Rohstoffindex in diesem Jahr gestiegen und das ist hauptsächlich auf die starke Entwicklung der Ölpreise zurückzuführen, während die meisten anderen Rohstoffe Kursverluste verzeichneten. Dafür gibt es verschiedene Gründe.

Zum ersten haben sich die OPEC-Staaten im Großen und Ganzen an ihre selbst auferlegten Produktionsobergrenzen gehalten. Bei einer kürzlichen Sitzung in Wien wurde eine Anhebung der maximalen Fördermengen besprochen und die Länder werden ihre Ölproduktion künftig etwas steigern. Aber auch andere Faktoren haben zur Verringerung des Angebots am Ölmarkt geführt.

Die neuen Sanktionen der USA gegen den Iran zwingen die Verbündeten der Vereinigten Staaten seit dem Spätsommer letzten Jahres beispielsweise dazu, auf den Kauf iranischen Öls zu verzichten. Schätzungen zufolge werden damit rund 1,5 Mio. Barrel Öl pro Tag vom Markt genommen, was etwa 1,5% des gesamten Handelsvolumens entspricht.

Dazu kommt noch die Tatsache, dass die Förderkapazitäten im texanischen Perm-Becken begrenzt sind. Es ist einfach keine ausreichende Infrastruktur vorhanden, um das Rohöl schnell und effizient von dieser Region zum Gold von Mexiko zu transportieren. Die USA hatten eine aggressive Strategie zur Ausweitung ihrer Ölproduktion verfolgt, doch nun wird sich das Wachstum verlangsamen. Dass es den Vereinigten Staaten nicht gelingen wird, ihre Fördermengen weiterhin im gleichen Tempo zu erhöhen, ist ein gewisser Trotz für die Investoren im Ölsektor.

Darüber hinaus hat auch Kanada gerade Schwierigkeiten im Bereich der Ölsande, da eine der wichtigsten Aufbereitungsanlagen aufgrund technischer Probleme auf unbestimmte Zeit stillgelegt wurde. Das ist nur ein kurzfristiger Faktor, doch aufgrund der niedrigeren Produktion in Kanada, der begrenzten Kapazitäten in den USA und der geringeren Ölexporte des Iran, finden wir uns derzeit in einer sehr günstigen Marktsituation für den Ölpreis wieder. Belege dafür konnten wir bereits den offiziellen wöchentlichen Lagerbestandsdaten entnehmen. In der letzten Woche im Juni verzeichneten die Bestände den stärksten Rückgang seit vielen Jahren. Rohöl war in diesem Jahr also bisher der Star im Rohstoffsektor.

The Gold Report: Sprechen wir noch über einige Unternehmen im Metallbergbau, die Ihrer Einschätzung nach vielversprechend sind.

Samuel Pelaez: Ein Unternehmen, das ich sehr interessant finde und in das wir derzeit auch investiert sind, weil es stark von einem Handelskrieg profitieren könnte, ist Alcoa Inc. Wie Sie sich vielleicht erinnern, hat sich Alcoa vor ein paar Jahren aufgespalten und die Gewinnung und Weiterverarbeitung von Aluminium auf zwei eigenständige Unternehmen verteilt.

Das neue Alcoa, welches die primäre Produktion übernommen hatte, was nach der Aufspaltung kein Liebling der Märkte, doch jetzt scheint die Aktie in Schwung zu kommen. Derzeit wird sie zu einem sehr verlockenden Preis gehandelt und erhält zudem Rückenwind durch das Infrastrukturprogramm in den USA und die protektionistischen Maßnahmen, die bereits beschlossen wurden oder derzeit diskutiert werden.

Im Bereich der Basismetalle gibt es am US-Markt kaum gute Kaufgelegenheiten. Freeoport-McMoRan Inc. verhandelt noch immer mit der indonesischen Regierung. Dadurch wird der Kurs abhängig von politischen Entscheidungen und es besteht das Risiko, dass neue Schlagzeilen einen negativen Einfluss haben.

In Australien gibt es im Sektor der Basismetalle allerdings zwei großartige Unternehmen. Eines davon ist OZ Minerals Ltd., welches ebenfalls sehr attraktiv bewertet ist. Das Unternehmen finanziert die Entwicklung einer der größten neuen Minen in diesem Sektor aus eigener Tasche. Das Projekt heiß Carrapateena und OZ investiert hier rund eine Milliarde Dollar aus dem eigenen freien Cashflow.

Es handelt sich definitiv um eine interessante Aktie mit Wachstumspotential ohne die Gefahr einer Verwässerung. Wir gehen davon aus, dass sich die Kapitalerträge beträchtlich erhöhen werden, wenn die Mine mit der Produktion beginnt, weil das Unternehmen für die Finanzierung des Projekts keinerlei Schulden aufnehmen musste.

The Gold Report: Sie sagten, dass es in Australien im Basismetallsektor derzeit zwei äußerst vielversprechende Namen gibt. Welches ist der zweite?

Samuel Pelaez: Das Unternehmen heißt Sandfire Resources NL und hat eine ähnliche Hintergrundgeschichte wie OZ Minerals. Es bietet ebenfalls organisches Wachstum und stark überdurchschnittliche Renditen.

The Gold Report: Wie sieht es bei den Royalty-Unternehmen im Goldsektor aus? Soweit ich weiß, legt der GO-Gold-ETF einen besonders starken Fokus auf diese Unternehmen. Welche davon finden Sie derzeit interessant?

Samuel Pelaez: Im Edelmetallsektor gibt es drei große Royalty-Unternehmen, auch bekannt als die "drei Amigos": Franco-Nevada Corp., Wheaton Precious Metals Corp. und Royal Gold Inc. Unser ETF ist in alle drei investiert.

Das Geschäftsmodell dieser Unternehmen ist überaus attraktiv. Wenn sie eine Royalty- oder Streaming-Vereinbarung abschließen, dann stellen sie einer anderen Minengesellschaft Kapital zur Verfügung, mit dessen Hilfe ein Projekt umgesetzt werden kann, und erhalten dafür im Gegenzug einen bestimmten Anteil an der späteren Metallproduktion.

Dadurch haben diese Unternehmen ein Exposure gegenüber den Metallpreisen und dem Wachstumspotential der Projekte, ohne dass sie selbst laufende Produktionskosten haben oder sich mit den üblichen Schwierigkeiten im Bergbaugeschäft auseinandersetzen müssen.

Die drei genannten Unternehmen haben unter Beweis gestellt, dass sie es verstehen, ihr Kapital sehr erfolgreich anzulegen. In den Jahren 2015-2016, als viele Unternehmen im Rohstoff- und insbesondere im Metallsektor vor großen finanziellen Herausforderungen standen, konnten die Royalty-Unternehmen Anteile an äußerst interessanten Projekte zu Tiefstpreisen erwerben.

Darüber hinaus haben sie ihr Geschäftsmodell erweitert und sind nicht nur am Bau neuer Minen, sondern auch an der Umstrukturierung überschuldeter Produzenten beteiligt. Glencore International Plc ist hier ein gutes Beispiel. Sowohl Franco-Nevada als auch Wheaton Precious Metals haben damals zu sehr attraktiven Preisen Royalty- und Streaming-Vereinbarungen auf produzierende Minen von Glencore abgeschlossen und dadurch hohe Investmentrenditen erhalten.

Wenn man die Rendite der Gesamtinvestitionen dieser Unternehmen betrachtet, scheint diese auf den ersten Blick nichts Besonderes zu sein. Das liegt jedoch daran, dass sie schon heute Förderzinsrechte an Projekten erworben haben, die erst später zum Tragen kommen, wenn dort in einigen Jahren der Abbau beginnt. Betrachtet man die Kapitalrenditen auf Basis der einzelnen Projekte, dann sind sie dagegen spektakulär.

Das vierte Unternehmen dieser Art, welches sich derzeit auf Erfolgskurs befindet, ist Sandstorm Gold Ltd. Die Gründer dieses Unternehmen gehören meiner Ansicht nach zu den schlausten Unternehmern der ganzen Branche. 2016 haben sie ihr Unternehmen neu ausgerichtet und ein Royalty-Portfolio von Teck Resources Ltd. erworben.

Eines dieser Förderzinsrechte bezog sich auf ein Projekt in der Türkei, an dessen Gewinnen Sandstorm nun mit 30% beteiligt sein wird. Ende Juni zeigte eine unabhängige Wirtschaftlichkeitsstudie dieses Projekts eine Gewinnerwartung von mehr als 1,4 Milliarden Dollar. Sandstorm hat weniger als 200 Millionen Dollar für seinen Anteil bezahlt und die Studie legt nahe, dass das Unternehmen künftig mehr als 100 Millionen Dollar jährlich aus den Gewinnen des Projekts erhalten könnte.

The Gold Report: : Haben Sie noch weitere abschließende Gedanken, die Sie mit uns teilen möchten?

Samuel Pelaez: Ich möchte allen Anlegern ans Herz legen, die Möglichkeiten zur Diversifizierung in Betracht zu ziehen, die der Rohstoffsektor gegenüber den allgemeinen Märkten bietet.

Wir sind der festen Überzeugung, dass jedes Portfolio aufgrund dieser Vorteile einen permanenten Rohstoffanteil und ganz besonders eine Investition in Gold enthalten sollte. Ich würde den Lesern zudem empfehlen, den obenstehenden Chart noch einmal zu betrachten und über das nächste Jahrzehnt nachzudenken - nicht nur über den nächsten Tweet oder die nächste Schlagzeile.

Bedenken Sie die Implikationen von Megaprojekten wie der Neuen Seidenstraße oder den Plänen zur Erneuerung der Infrastruktur in den USA. Auch eine industrielle Wiedergeburt der Vereinigten Staaten ist womöglich in den Karten und diese würde umfassende Weiterentwicklungen im Bereich der Infrastruktur sowie große Mengen an natürlichen Ressourcen erfordern.

The Gold Report: Vielen Dank, dass Sie Ihre Einblicke mit uns geteilt haben, Samuel.

© The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 9. Juli 2018 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.