Maßnahmen der Fed 1999 bis heute - Was kommt jetzt? (Teil 1/3)

18.12.2021 | Chris Vermeulen

Ich finde es interessant, dass so viele Spekulationen im Zusammenhang mit der US-Notenbank die Sorgen und Trends der Anleger bestimmen. Meiner Meinung nach ist die US-Notenbank der Weltwirtschaft nach dem Zusammenbruch des US-Immobilienmarktes 2008-09 viel mehr entgegengekommen. Die neuen Stresstests für US-Banken und die Eigenkapitalanforderungen haben es den USA ermöglicht, sich von den Risikofaktoren zu lösen, die die globalen Märkte derzeit plagen könnten. Was will ich mit dieser Aussage sagen?

Fed unterhält weiterhin extrem akkommodierende Geldpolitik

In den vergangenen mehr als 12 Jahren, nach dem Zusammenbruch des US-Immobilienmarktes 2008-09, hat die US-Notenbank gehandelt, um die US- und die Weltwirtschaft zu stützen, während der US-Kongress und die US-Notenbank gehandelt haben, um ein stärkeres Fundament für die US-Banken und Finanzinstitute zu schaffen. Der wichtigste Aspekt dabei sind die Eigenkapitalanforderungen, die eine operierende US-Bank dazu verpflichten, einen Mindestbetrag an Reservekapital zu halten (Quelle: Federal Reserve). Die US-Notenbank hat dieses Programm eingeführt, um zu verhindern, dass die US-Banken aufgrund der Erfahrungen mit der Immobilienmarktkrise 2008-09 ihre Verbindlichkeiten zu hoch ansetzen.

Es gibt immer noch Risiken, die mit einem vollständigen Zusammenbruch der Weltwirtschaft verbunden sind - wenn Verbraucher, Bankinstitute und die Wirtschaftstätigkeit aufgrund eines externen oder unbekannten Faktors zum Stillstand kommen. Die Risiken eines Zusammenbruchs in den USA aufgrund übermäßiger Verbindlichkeiten von Banken oder anderen Finanzinstituten sind jedoch in der heutigen US-Wirtschaft eher begrenzt. Allerdings haben sich die Risiken in den letzten mehr als 12 Jahren weltweit erhöht, während die US-Notenbank eine sehr lockere Geldpolitik betrieb.

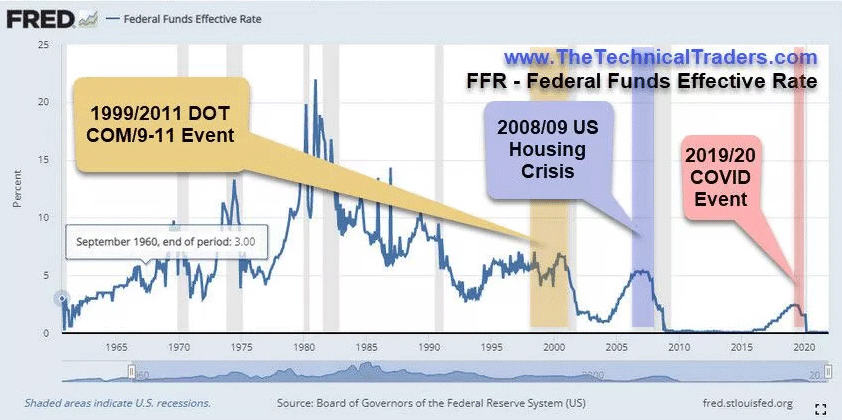

Historische Maßnahmen der Federal Reserve

Werfen wir einen Blick auf einige der wichtigsten Maßnahmen der US-Notenbank in den letzten 25 Jahren:

- Anfang/Mitte der 1990er Jahre: Die Fed erhöhte den Leitzins von 3,0% auf 6,5% bis 7,0%, als die Dotcom-Rally weiter an Stärke gewann.

- 1998/1999: Die Fed senkte die FFR auf 4,0%, als die Dotcom-Blase schäumend wurde und zu platzen begann.

- Anfang 2000: Die Fed erhöhte die FFR innerhalb von nur fünf Monaten von 4,0% auf 6,86% und trieb damit die Kosten der Kreditaufnahme auf dem offenen Markt auf über 7,5% bis 8,5%.

- Ende 2000/Anfang 2001: Der Terroranschlag auf die USA im September 2001 veranlasste die Fed, die FFR bis Dezember 2002 auf 1,0% zu senken. Vor dem Anschlag vom 11. September 2001 hatte die Fed den Leitzins gesenkt, nachdem das Platzen der Dotcom-Blase die US-Wirtschaft und die Produktion erschüttert hatte.

- 2004/2006: Die Fed hob den Leitzins von 1,0% auf 5,5% (mehr als 550%) an, während der Boom des US-Wohnungsmarktes die US-Wirtschaft in die Höhe trieb. Dies war die größte Anhebung des Leitzinses seit der Anhebung von 1958-1960 (von 0,25% auf 4,0% - mehr als 1.600%) oder der Anhebung von 1961-1969 (von 0,50% auf 9,75% - mehr als 1950%).

- 2007/2008: Die Fed senkte den Leitzins von 5,5% auf 0,05& (Dezember 2009) und führte damit effektiv einen Zinssatz von 0% ein, während die USA versuchten, sich von der Krise am Immobilienmarkt 2008/09 zu erholen.

- 2015/2020: Die Fed versuchte, die FFR von 0,08% auf 2,40% anzuheben, als die US-Wirtschaft in einen starken Aufwärtstrend überging. Als die US-Märkte Anfang 2020 aufgrund des COVID-19-Virus zusammenbrachen, senkte die Fed die Zinssätze wieder auf nahezu 0% und hat sie seitdem auf diesem Niveau gehalten.

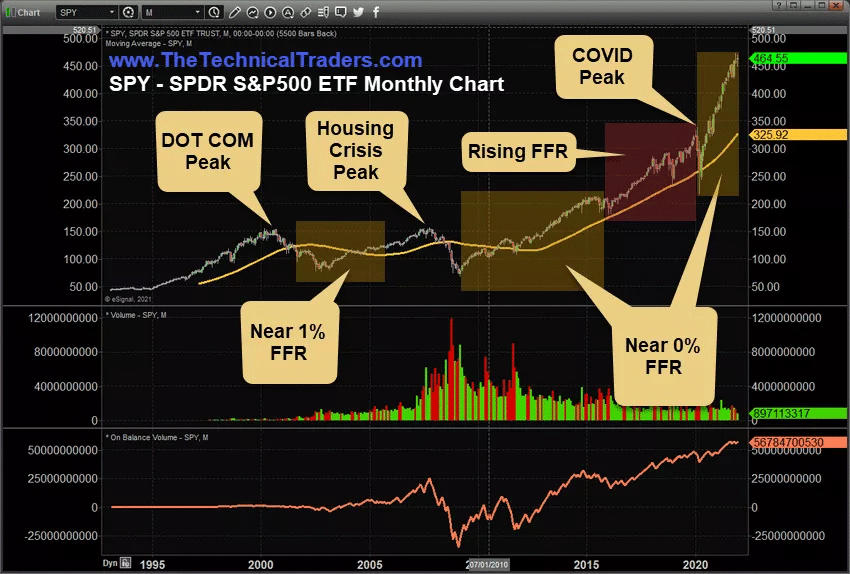

Die tiefen FFR-Rabatte/Sätze, die nach den Ereignissen von 1999/2000 Dotcom/9-11 begannen, drängten ausländische Märkte dazu, billige US-Dollar zu leihen, da eine Entkopplung der Kapitalkosten und eine wachsende ausländische Marktwirtschaft die Fortsetzung bestimmter wirtschaftlicher Funktionen ermöglichte. Die Aufnahme billiger US-Dollar bei gleichzeitigem Einsatz dieses Kapitals in ausländischen Volkswirtschaften, die 4- bis 10-fache Gewinne abwarfen, ermöglichte es vielen ausländischen Unternehmen, Einzelpersonen und Regierungen, extrem gefährliche Schuldenstände aufzubauen - und das sehr schnell.

Kommen wir nun zu den wesentlichen Unterschieden zwischen den Maßnahmen der US-Notenbank vor 1990 und nach 1990 und den Funktionen der Weltwirtschaft.

Fed schürte die Entwicklung einer bereits beschleunigenden Weltwirtschaft an

Vor 1985 kämpften die ausländischen Märkte darum, in der Weltwirtschaft Fuß zu fassen. Größere Volkswirtschaften wie die USA, Japan, Europa und Kanada konnten Produktion, Zulieferungen und Arbeitskräfte in andere Länder auslagern, die einen strategischen Kostenvorteil boten.

Etwa ab 1994, nach der Beilegung der asiatischen Währungskrise, begann das Wachstum der Produktion und der Arbeitskräfte in China/Asien exponentiell anzusteigen. Dies führte in vielen asiatischen Ländern über einen Zeitraum von mehr als 10 Jahren zu einem 2- bis 5-fachen Wachstumsfaktor. Die Terroranschläge vom 11.9. unterbrachen diesen Trend kurzzeitig, aber er setzte nach 1994-1995 schnell wieder ein.

Diese Hochgeschwindigkeitswachstumsphase in China/Asien nach 1999 führte zu einer massiven Nachfrage nach Krediten und Expansion, da die asiatischen Verbraucher und Volkswirtschaften von 1997 bis heute mit exponentiellen Raten wuchsen. Die US-Fed förderte ungewollt eine globale Wachstumsphase, die zum schnellsten globalen Wirtschaftswachstum der Geschichte führte.

Mehrere ausländische Nationen konnten die Vorteile des billigen US-Dollar nutzen. Gleichzeitig unterstützte die US-Notenbank die Erholung der US-Wirtschaft nach dem 11. September und der Immobilien- und Kreditkrise 2008/09. Diese billigen US-Dollars setzten sich nach den COVID-19-Turbulenzen Anfang 2020 fort und trieben wahrscheinlich bereits gefährdete Schuldner in den Abgrund, da die Anleihesätze begonnen haben, umfangreiche Risikofaktoren einzupreisen.

Das Ergebnis dieser Krisenereignisse und der anhaltend lockeren Geldpolitik der US-Notenbank war das schnellste Wachstum von Vermögenswerten, das der Planet seit über 80 Jahren erlebt hat. Nicht nur die globalen Volkswirtschaften sind in einer parabolischen Phase gewachsen, sondern auch der US-Aktienmarkt hat sich nach dem Tiefpunkt 2010 und der Verschiebung 2015-2016 hin zu höheren Gewinnen/Umsätzen der US-Unternehmen immer weiter nach oben bewegt.

Als das COVID-19-Virusereignis Anfang 2020 auftrat, senkte die US-Notenbank die Zinssätze wieder auf nahezu 0% - und lieferte damit (wieder) eine nahezu unbegrenzte Menge an Raketentreibstoff für die globalen Märkte.

Das Problem war dieses Mal, dass die globalen COVID-Lockdowns dem Treibstoff (Kapital) den Funken genommen haben. Jetzt warten wir auf die Erklärungen der US-Notenbank, um das Jahr 2021 abzuschließen.

Ich möchte Ihnen diesen einfachen Tipp geben, damit Sie sich auf das vorbereiten können, was als Nächstes kommt - mehr Volatilität, mehr große Trends und mehr Schuldenabbau auf den globalen Märkten. In Teil II dieses Artikels werde ich meine Gedanken darüber teilen, was ich von der US-Notenbank erwarte und was ich mir für 2022 und darüber hinaus erhoffe.

Lesen Sie weiter: Teil 2 und Teil 3...

© Chris Vermeulen

www.TheGoldAndOilGuy.com

Dieser Artikel wurde am 14. Dezember 2021 auf www.thetechnicaltraders.com veröffentlicht und exklusiv für GoldSeiten übersetzt.