Phänomenales Leverage für eine Weltklasse-Entdeckung

31.03.2022 | The Gold Report

Um allen Abonnenten einen Einblick zu geben, wie und warum ich Anlagen auswähle, ist es wichtig, zunächst die Anlageklasse zu verstehen, bevor man seine Zeit und Energie auf eine Idee verschwendet, die entweder ihrer Zeit voraus ist oder deren Kauf-/Verkaufsdatum bereits überschritten ist. Im Januar 2022 entschied ich mich, von meiner langjährigen Annahme abzuweichen, dass eine verfehlte globale Finanz- und Geldpolitik den "perfekten Sturm" für Edelmetallanlagen geschaffen hat.

Ich bevorzuge zwar nach wie vor Edelmetalle als Portfolioanker, war aber der Meinung, dass die Welt nach den letzten beiden Jahren, in denen die Lieferketten erschüttert wurden und man sich zu sehr auf die traditionellen Stromquellen verließ, eines Morgens zitternd im Dunkeln aufwachen würde, weil man plötzlich erkannte, dass wir sehr viel mehr Kupfer brauchen würden, um die "Elektrifizierungsbewegung" zu fördern - und dass die sauberste Energiequelle auf dem Planeten die Kernkraft ist, deren Hauptbrennstoff, das Uran, ein strukturelles Defizit aufweist.

In beiden Fällen war ich der Meinung, dass ein explosiver Anstieg der Nachfrage bei gleichzeitig nicht vorhandener CAPEX-Planung sowohl für Uran als auch für Kupfer zu einer überragenden Performance in der Welt der Rohstoffinvestitionen führen würde.

Zusätzlich zu dem generationenübergreifenden Anstieg der Spot-Rohstoffpreise seit Ausbruch der Pandemie stehen Uran und Kupfer kurz davor, den Zeitraum 2002-2008 zu übertreffen - den massiven Ausbau der Infrastruktur in China und aus Gründen, die eher mit Knappheitsbedingungen als mit der beispiellosen asiatischen Nachfrage während des vorherigen Anstiegs zusammenhängen.

In dieser Diskussion konzentriere ich mich auf das "rote Metall" oder "Dr. Copper", das im Volksmund als "das Metall mit dem Doktortitel in Wirtschaftswissenschaften" bezeichnet wird. Einer der Gründe dafür, dass Kupfer auf meinem Investitionsradar auftauchte, war, dass die Junior-Explorations- und Entwicklungswelt Kupfer in der Vergangenheit vor allem wegen der langweiligen Art seiner Anwendungen gemieden hat.

Während Gold "die Investition der Könige" und Diamanten "der beste Freund eines Mädchens" sind, fehlte Kupfer die Noblesse und Sexappeal anderer Rohstoffe und wurde daher von den Spekulanten weitgehend ignoriert, die sich stattdessen in Cannabis und Kryptowährungen sowie in ungeheuerlich überteuerte Tech-Aktien und erneuerbare Energien stürzten, um von den ausgetretenen Pfaden der Anlagekonformität abzuweichen.

Leider war die globale Pandemie nach einem zweijährigen Aufenthalt in bürokratischer Unfähigkeit, die an Tyrannei grenzt, das Leuchtfeuer in einem riesigen Tunnel der Dunkelheit und Ignoranz, das schließlich die systemischen und strukturellen Mangelbedingungen aufgezeigt hat, denen wir uns in den 2020er Jahren gegenübersehen.

Vereinfacht ausgedrückt: Wenn die neuen Generationen von Weltbürgern darauf bestehen, die Abhängigkeit von fossilen Brennstoffen zu ersetzen und alle Spuren des Kohlenstoff-Fußabdrucks zu beseitigen, sollten sie besser zuerst einen Kurs in ECON-101 belegen und die Belastungen verstehen, die mit dem Übergang vom Verbrennungsmotor und (kohlebefeuerten) Elektrizitätswerken zu Solar- und Windquellen und Elektrofahrzeugen auf den Autobahnen einhergehen werden.

Mit diesem Übergang geht ein massiver Anstieg des Kupferverbrauchs einher, und da Ersatz nur schwer zu beschaffen und noch schwieriger zu implementieren ist, führt die rasche Erschöpfung der historischen Quellen sowohl in Bezug auf die Menge (Tonnen) als auch die Qualität (Gehalt) dazu, dass multinationale Bergbauunternehmen auf der ganzen Welt nach Projekten suchen, die einen gewissen Umfang haben und geopolitisch unbedenklich sind.

Wenn mir also eine "Geschichte" präsentiert wird (denn alle Investitionen sind in eine "Geschichte" eingebettet), möchte ich wissen, dass ich, bevor ich ein Explorationsrisiko eingehe, erwarten kann, frei von den Gefahren politischer Einmischung und - Gott bewahre - Beschlagnahme zu sein. Aus diesem Grund steht für mich die Sicherheit der Rechtsprechung an erster Stelle in der Hierarchie der Voraussetzungen, gefolgt von sekundären Überlegungen wie Infrastruktur, Geologie und Management.

Dies ist eine Art Fibel für diejenigen, die einen Einblick in meine persönliche Checkliste mit den Investitionsvoraussetzungen erhalten möchten; es gibt noch viele weitere Feinheiten, die den Rahmen des heutigen Beitrags sprengen würden, so dass ich nun eine Idee vorstelle, die in allen Kategorien mit A+ bewertet wurde, wobei ich ein herausragendes Attribut im Besitz dieses Unternehmens besonders erwähnen möchte - die Hebelwirkung.

Seit ich 1977 in die Investmentbranche eingestiegen bin, war ich entweder direkt oder indirekt an einer Reihe bedeutender Entdeckungen beteiligt, bei denen ich auf ein Junior-Explorationsunternehmen spekuliert habe, das zu Pfennigbeträgen gehandelt wurde und am Ende für viele zehn Dollar je Aktie gehandelt wurde.

Sie sind in der Tat selten, und obwohl die "Gewinnquote" gering ist, kann die Elastizität der Rendite wirklich verblüffend sein, wenn Mutter Natur und die Glücksgöttin im Bereich der Mineralexploration auf einen lächeln.

Ich nenne als Beispiel die Entdeckung von Eskay Creek in der Region Golden Triangle in B.C., wo ein kleines Juniorunternehmen namens Consolidated Stikine eine 50%ige Beteiligung an dem Projekt besaß und in etwas mehr als einem Jahr von 0,50 CAD auf über 40 CAD stieg.

Einige Jahre später löste die Entdeckung eines einzigen Pyrop-Granats in den kanadischen Nordwest-Territorien den größten Ansturm in der Weltgeschichte aus, als sich junge Explorationsunternehmen um Landpositionen in Kanadas Arktis bemühten.

Die legendäre Diamantenentdeckung von DiaMet Minerals führte nicht nur dazu, dass der Aktienkurs von wenigen Cent auf über 70 CAD je Aktie anstieg, sondern begründete auch einen völlig neuen Industriezweig in Nordamerika: In Yellowknife und anderen kanadischen Städten entstanden Zentren zum Schleifen und Polieren von Diamanten, um die Verarbeitung von Edelsteinen mit extrem hohem Wert zu erleichtern.

Einige Jahre später entdeckte das Unternehmen Diamondfields Resources des Bergbauunternehmers Robert Friedland im Nordosten Labradors ein großes Nickelvorkommen, das 1997 für 4,3 Milliarden Dollar von Inco übernommen wurde.

Zu den Gemeinsamkeiten all dieser Entdeckungen gehören Seltenheit, Größe und Gehalt. Wenn ich auf ein Junior-Explorationsunternehmen spekuliere, das zu Pfennigbeträgen je Aktie gehandelt wird, muss ich, da ich weiß, wie hoch die Wahrscheinlichkeit ist, etwas Wirtschaftliches zu finden, diese Wahrscheinlichkeit gegen die Elastizität der Erträge im Falle einer Entdeckung abwägen.

Wenn mir ein Geologe von einer potenziellen Goldentdeckung von 500.000 Unzen (500 Kilounzen) erzählt, bin ich in der Regel nicht von dem geologischen Modell oder der Methodik der Suche beeindruckt, sondern vielmehr davon, dass die Gewinnchancen begrenzt sind. Ich investiere nur dann in ein Junior-Explorationsunternehmen, wenn eine vernünftige Chance auf eine Entdeckung besteht, die jedoch mit einer ausbaufähigen Größe und einem ausbaufähigen Gehalt einhergehen muss, denn wenn nur eines von zehn Junior-Unternehmen Erfolg hat, dann sollte es mindestens das Zehnfache an Wert gewinnen, um die neun anderen "Bowser", die leer ausgegangen sind, auszugleichen.

So interessierte ich mich zum Beispiel 1991 sehr für die kanadischen Diamanten, weil es vor der Entdeckung von DiaMet in Kanada nie Hinweise auf Diamanten von Edelsteinqualität in wirtschaftlichem Umfang gegeben hatte.

Dies führte dazu, dass ich mich auf die Geschichte von Mountain Province konzentrierte, das zu 60% an der Entdeckung von Kennedy Lake im Jahr 1995 beteiligt war und dessen Aktienkurs in weniger als 12 Monaten von einem Pfennig auf fast 10 CAD anstieg. Die Seltenheit der Diamanten schuf einen Seltenheitsfaktor, der massives Investitionskapital anlockte und so die Elastizität der Rendite und den anschließenden Gewinn für diejenigen ermöglichte, die mutig genug waren, Positionen einzugehen.

Dies bringt mich zu einer einzigartigen Gelegenheit namens Max Resource Corp., eine neue Position, von der ich erst vor kurzem durch ein Gespräch mit einem Kollegen erfuhr, einem ausgebildeten Geologen, der seit über 35 Jahren Geld verwaltet. Er nahm sich die Zeit, mit mir ein geologisches Modell durchzugehen, aber nicht bevor er mir vorschlug, etwas Hintergrundarbeit über eine umfangreiche und bemerkenswerte Sedimenteinheit in Mitteleuropa zu leisten, die als Kupferschiefer bekannt ist und bereits seit 1499 die Hauptquelle für Kupfer für den gesamten europäischen Kontinent war.

Es erstreckt sich über eine Fläche von etwa 600.000 Quadratkilometern, wobei in den polnischen Bergbaubetrieben seit 2012 über 212.894 Tonnen Kupfer und 756,7 Tonnen Silber (aus dem North-Sudetic-Trog) und seit 1949 20.000.000 Tonnen Kupfer und mehr als 14.085 Tonnen Silber (aus der Fore-Sudetic-Monokline) gefördert wurden.

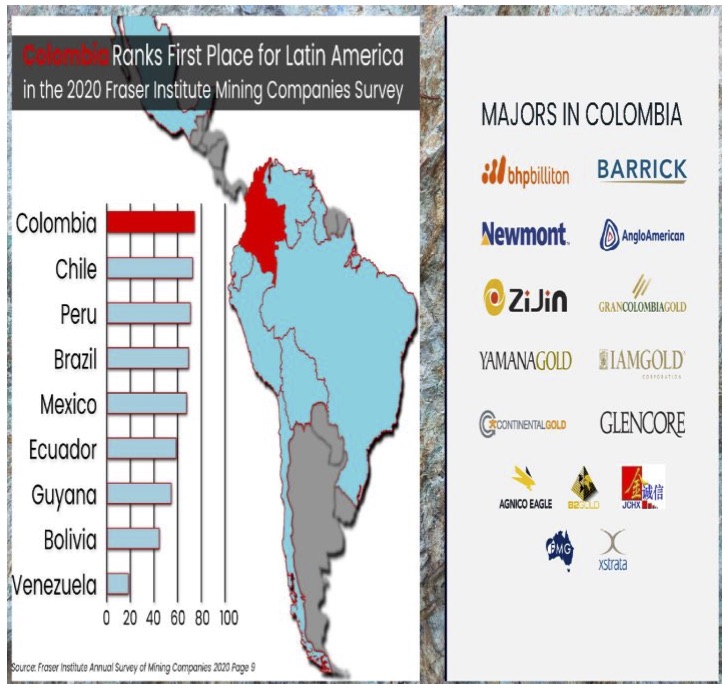

Es gibt verschiedene Merkmale, die diese sehr seltenen sedimentären Einheiten von anderen Arten von Kupfer-Silber-Mineralisierungen unterscheiden, aber es genügt zu sagen, dass Max Resources ein großes Landpaket im Nordosten Kolumbiens in einem Gebiet erworben hat, in dem sich eine bestehende Bergbauinfrastruktur befindet, in der Glencore International Plc derzeit die Cerrejόn-Kohlemine betreibt.

Überraschenderweise genießt Kolumbien derzeit ein erstklassiges Ranking der Bergbauindustrie des Fraser-Instituts mit vielen großen und mittleren Bergbauunternehmen, so dass das Länderrisiko nur eine untergeordnete Rolle spielt.

Für Junior-Explorationsunternehmen, die in fremden Ländern tätig sind, ist es von größter Bedeutung, den lokalen Behörden eine solide Finanzkraft in Form von multinationalen Joint-Venture-Partnern oder einer soliden internen Bilanz nachzuweisen.

Dies ebnet den Weg für eine Erweiterung der Konzessionsrechte, falls die Explorationsbemühungen erfolgreich sind. Die Ankündigung vom 28. Februar, die eine Transaktion mit Endeavour Silver Corp., bei der Endeavour 5% von Max durch eine Privatplatzierung von Aktien (insgesamt 7,76 Mio. CAD) erwirbt, erfüllt die Anforderungen an die Bilanz.

Das Projekt von Interesse ist das Cesar-Projekt, auf dem drei separate Entdeckungen von kupfer- und kupfer-silberhaltigen Mineralisierungen gemacht wurden, wobei die jüngsten Entdeckungen Uru und Conejo (Kupfer-Silber) sind. Die Entdeckung im Jahr 2020, die als AM-Entdeckung bekannt ist, weist jedoch eine Mineralisierung im Stil von Kupferschiefer auf und hat Auswirkungen auf das gesamte Gebiet.

Was diesem Autor sofort ins Auge springt, ist die schiere Größe des Landpakets, das ein Gebiet mit genehmigten Konzessionen von mehr als 70 Quadratkilometern bei Uru und beeindruckenden 116 Quadratkilometern bei AM umfasst. Man schätzt, dass sich das Cesar-Becken über eine 90 km lange Zone erstreckt, in der die drei Entdeckungen liegen.

Der ausgezeichnete Straßenzugang und die Nähe zu Tiefseehäfen (innerhalb von 100 Kilometern) tragen zur Attraktivität bei, und die Tatsache, dass Max bereits einen großen Teil der früheren, risikoreichen Explorationsarbeiten durchgeführt hat - mit Erfolg -, ist für Aktionäre, die jetzt in das Projekt einsteigen, ein großer Vorteil gegenüber dem Einstieg vor drei Jahren. Der Begriff "risikoarm" kommt einem in den Sinn, und obwohl immer noch ein gewisses Explorationsrisiko besteht, ist die Chance im Vergleich zu den potenziellen Erträgen der Lagerstätten im "African Belt" (Uru) oder im "Kupterschiefer-Stil" (AM) klar ersichtlich und unverkennbar überzeugend.

Allerdings waren die Märkte den Junior-Explorern oder -Entwicklern angesichts der Entwicklung der Metall- und Energiepreise nicht wohlgesonnen, was vor allem daran liegt, dass die neue Welle von Anlegern, die die Märkte zunehmend dominieren, wenig (positive) Erfahrungen mit dem Junior-Ressourcensektor hat.

Für viele der jüngeren institutionellen Portfoliomanager war es eine Herausforderung, nach mehr als einem Jahrzehnt der FAANG-Outperformance auch nur eine 5%ige Allokation in den führenden Metallunternehmen zu akzeptieren, ganz zu schweigen von einem "Punt" in ein Zwischenprodukt oder (schnapp!) ein Junior-Unternehmen.

Aus diesem Grund glaube ich, dass wir uns in der Anfangsphase eines Bullenmarktes bei Junior-Ressourcenunternehmen befinden, der das nächste Jahrzehnt andauern wird. Dies ist der Hauptgrund, warum ich mich entschlossen habe, diesen Special Situations Report zu schreiben.

Wenn meine Vorhersage zutrifft, können die Abonnenten mit geometrischen Fortschritten bei allen Positionen in beiden GGMA 2022 Portfolios rechnen, doch dazu bedarf es eines Wortes: Geduld.

Generationswechsel in Investitionsparadigmen, die auf demografischen Faktoren beruhen, können Jahre dauern. Als Beispiel führe ich das Internet an, das in den 1960er Jahren entwickelt wurde, um amerikanischen Militärcomputern die Kommunikation untereinander zu ermöglichen, lange bevor die Öffentlichkeit 1989 Zugang erhielt, als Compuserve erstmals 500.000 Nutzer bedienen konnte.

Der Paradigmenwechsel, der die massenhafte Übernahme der neuen Technologie ermöglichte, brauchte zehn Jahre, um sich in einer Investitionsmanie zu manifestieren, die 2001 mit dem Zusammenbruch der Dotcom-Blase ihren Höhepunkt erreichte, aber nicht, bevor er viele Investoren und Unternehmer in der Anfangsphase bereichert hatte.

Seit 1982 wurde der Welt vorgegaukelt, dass sie aufgrund von Produktivitätsfortschritten, die durch technologische Innovation und Globalisierung entstanden sind, in eine Periode ständiger Disinflation eingetreten sei. Infolgedessen litten die Rohstoffe (außer Energie) unter einem niedrigen Preisniveau, das Investitionen in die Erkundung und Erschließung neuer Versorgungsquellen verhinderte.

Dieser Trend wurde Anfang der 2000er Jahre durch den massiven Ausbau der chinesischen Infrastruktur unterbrochen, endete aber 2011, als ein Jahrzehnt der Rohstoffpreissteigerungen durch die große Finanzkrise von 2008 unterbrochen wurde. Diese Ära ist nun zu Ende und wurde von einer Welt abgelöst, in der die Ressourcen, auf die wir uns seit Beginn der industriellen Revolution in hohem Maße verlassen haben, nun knapp werden, ohne dass eine Lösung in Sicht wäre.

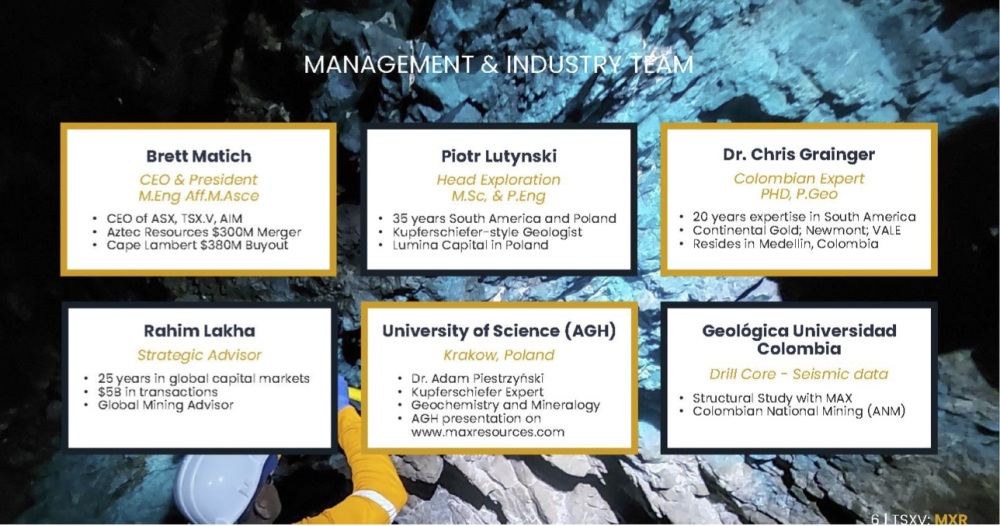

Wenn es eine Facette der Analyse gibt, die auf die Junior-Ressourcenindustrie zutrifft, dann ist es die, dass die Qualität des Managements für die Erzielung einer überdurchschnittlichen Leistung von größter Bedeutung ist.

CEO und Präsident Brett Matich war CEO von Aztec Resources, das sich von einem Unternehmen mit einer Marktkapitalisierung von 1 Mio. AUD zu einer Fusion mit Mount Gibson Iron im Wert von 300 Mio. AUD entwickelt hat, sowie von Cap-Ex Ventures, das an der TSX.V notiert ist, wo er die Entdeckung und Einrichtung einer Magnetitressource von 8 Mrd. Tonnen beaufsichtigte. Mit anderen Worten: Herr Matich weiß, wie man sich auf dem Gebiet der Exploration zurechtfindet und, was noch wichtiger ist, wie man eine Aussicht in eine gewinnbringende Rendite für alle Aktionäre verwandelt.

Der Explorationsleiter von Max ist Piotr Lutynski, ein Geologe, der als "Kupferschiefer-Äquivalent" beschrieben wird und in einer kürzlich erschienenen Publikation mit den Worten zitiert wurde: "Das Kupfer und das Silber sind sehr klassische Elemente, die in sedimentären Lagerstätten wie in Kolumbien vorkommen", sagte Lutynski und wies darauf hin, dass er in Peru in ähnlichen Mineralisierungen gearbeitet hat. "Es ist die gleiche Stratigraphie mit dem Sandstein darunter, dem Kalkstein darüber und dem Kupferschiefer-Äquivalent in der Mitte."

Von größter Bedeutung ist auch das Team vor Ort, dessen Kenntnis der örtlichen geologischen Gegebenheiten nur noch von der Vertrautheit mit dem politischen Umfeld in Bezug auf Genehmigungen und Landerweiterungen übertroffen wird. Berater des Cesar-Basin-Teams ist der Australier Dr. Chris Grainger, dessen "Referenzen" ich vor der Abfassung dieses Berichts überprüft habe.

"Dr. Grainger wohnt in Medellin, Kolumbien, und verfügt über mehr als 20 Jahre geologisches Fachwissen mit umfassender Erfahrung in Südamerika, einschließlich Kolumbien, und hat sich auf Basis- und Brachflächenexploration sowie Ressourcendefinition und -erschließung in einer Reihe von verschiedenen Rohstoffen und unterschiedlichen geologischen Umgebungen spezialisiert."

Dr. Grainger ist vielen meiner australischen Bergbaufreunde bekannt und genießt nach den Worten eines Kollegen einen gewissen "Rockstar"-Ruf, sowohl was die südamerikanische Geologie als auch die kolumbianische Politik betrifft. Abgerundet wird das Team durch einen Experten auf dem Gebiet der Kupferschiefer-ähnlichen Lagerstätten, Dr. Adam Pietrzynski, der aus Krakau, Polen, stammt, was dem geologischen Modell, das bei der AM-Entdeckung vorgebracht wird, Glaubwürdigkeit verleiht.

Zusammenfassend lässt sich sagen, dass Investoren ein großes "Drehmoment" erhalten - eine Hebelwirkung auf eine Entdeckung - und mit dem ersten April-Erstbohrprogramm bei Uru, dessen Höhepunkte Werte von bis zu 14,8% Kupfer und 132 Gramm je Tonne Silber beinhalteten, die in einer "African Belt"-ähnlichen mineralisierten Hülle beherbergt sind, gefolgt von der Abgrenzung von Bohrzielen bei Conejo und AM, könnte diese weitgehend unerforschte Region in Kolumbien Investoren ein lebensveränderndes Ereignis bieten.

Für diesen Investor ist der attraktivste Teil des Besitzes von Max, dass es am nördlichen Rand des weltbekannten Anden-Kupfergürtels liegt, der einige der größten und reichsten Kupferlagerstätten der Welt beherbergt. Noch bedeutsamer ist das Vorhandensein von Kupfer und Silber in einem Verhältnis von etwa einem Teil Silber zu zehn Teilen Kupfer, was ein weiteres Kennzeichen für Kupferschiefer-ähnliche" Lagerstätten ist.

Max exploriert an der richtigen Stelle nach den richtigen Metallen mit dem richtigen Managementteam und erfüllt alle Voraussetzungen, um im April ein "Muss" zu sein. Derzeit liegt die Marktkapitalisierung bei ca. 50 Mio. CAD, eine Zahl, die den möglichen Wertzuwachs im Falle eines Explorationserfolgs, der das geologische Modell der Herren Lutynski und Grainger bestätigt, erheblich schmälert.

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 28. März 2022 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.