Schrumpfung

22.04.2025 | The Gold Report

Was für einen Unterschied 16 Tage machen. Ich verließ Kanada am 26. März in Richtung Vereinigtes Königreich mit der festen Absicht, die Anlagelandschaft zugunsten einer magischen Tour durch die Region Cornwall in England zu vergessen, wo meine Großeltern mütterlicherseits geboren und aufgewachsen waren, bevor sie um die Jahrhundertwende nach Kanada auswanderten.

Am Nachmittag des Abreisetages schloss der Goldpreis bei 3.052,30 Dollar, aber am darauf folgenden Dienstag, inmitten der totalen Auflösung des US-Anleihemarktes, war der Goldpreis auf 2.970,30 Dollar gefallen, als das Gerangel um Liquidität die Goldanleger dazu zwang, ihre Positionen abzustoßen, um den Nachschussforderungen für Aktien nachzukommen, und im Falle der Hedgefonds-Gemeinschaft zu massiven Cash-Calls führte, die zur Zwangsliquidierung einer dieser "finanziellen Massenvernichtungswaffen" führten - dem "Basishandel".

Der Basishandel, der immer von den "klügsten Köpfen im Raum" entwickelt wird, nutzt eine massive Hebelwirkung bei Anleihen, die manchmal bis zu 20:1 beträgt, was bedeutet, dass eine 5%-ige Bewegung gegen diese Raketenwissenschaftler die Positionen völlig verdampfen lassen kann - und genau das geschah, als Donald Trump die überraschend harten Zollregeln ankündigte, die jeden, vom kleinen Daytrader bis hin zu den größten Hedgefonds der Welt, in Angst und Schrecken versetzten.

Wie immer, wenn Leverage abgebaut wird, warteten die Margenschreiber nicht auf das "bestmögliche Gebot", sondern suchten nach "jedem möglichen Gebot" und trieben diese Anleihepositionen in die Stratosphäre. Die Rendite der 10-jährigen Staatsanleihe, die unter dem Gewicht der abstürzenden Aktien- und Kryptomärkte zusammengebrochen war, schnellte plötzlich von einem Tiefststand von 3,85% am 4. April auf einen Höchststand von 4,592% hoch, als ich sechs Tage später über den Atlantik zurückflog.

Dass die konservativen, historisch zuverlässigen US-Staatsanleihen innerhalb von sechs Tagen um 12,4% abstürzen, um fünf Tage später wieder um 19,2% zu steigen, ist eine Volatilität der Sorte "Armageddon". Volatilität wie diese ist symptomatisch für ein Finanzsystem, das unter Zwang steht, in diesem Fall unter extremem Zwang, und wenn es etwas gibt, das die bankeigene Federal Reserve in den vollen Panikmodus versetzen kann, dann ist es ein Ereignis wie das, das wir letzte Woche erlebt haben.

Was mich überraschte, war, dass sich die gesamte Medienberichterstattung auf das Weiße Haus konzentrierte, während die Fed und Jay Powell gespenstisch still blieben. Angesichts der Gerüchte über Margenprobleme, die Hedgefonds wie Citadel und ExodusPoint heimsuchen, weigerten sich die Schwachköpfe bei CNBC zu verraten, woher diese Fonds die Hebelwirkung nehmen, um Wetten mit einem Hebel von 20:1 auf Staatsanleihen zu platzieren. Natürlich wissen wir alle, dass große Geldhäuser wie JP Morgan und die Bank of America die Kredite vergeben, und in der Regel sind es ihre Compliance- und Risikomanager, die den Liquidationsboom bremsen.

Sie alle erinnern sich an mein Gleichnis von den "Schweinen im Stall" aus früheren Sendungen. Es gibt rosafarbene und braune und sogar ein paar schwarz-weiße, aber wenn die Bäuerin das Dreieck läutet, um zu signalisieren, dass der Trog jetzt mit allen Arten von Futter gefüllt ist, kommt jedes Schwein, unabhängig von Alter, Glaube oder Farbe, über den Hof gewatschelt, um an dem Festmahl teilzunehmen.

Nun, das ist nicht anders als bei den großen, watschelnden Geldhäusern. Die Gebühren, die sie mit Krediten an die Hedgefonds-Gemeinschaft verdienen, sind äußerst lukrativ, und wenn der US-Anleihemarkt jedes Mal zu klingeln beginnt, wenn eine weitere große Staatsfinanzierung platziert werden muss, watscheln die Banken zum Trog hinüber, um die Raserei zu genießen. Deshalb fand ich das Schweigen so ohrenbetäubend, mit buchstäblich keinem einzigen Kommentar von Powell und Co.

In den Interviews nach der FOMC-Sitzung, die wir alle sechs Wochen sehen und die weltweit im Fernsehen übertragen werden, hat Jerome Powell das "systemische Risiko" als die einzige Bedingung neben "maximaler Vollbeschäftigung" und "Preisstabilität" genannt, die die Geldpolitik der Fed ändern kann. Ich würde behaupten, dass ein Absturz von 12,4%, gefolgt von einem sofortigen Anstieg um 19,2%, als ein "systemisches Ereignis" angesehen werden könnte, das zumindest eine einzeilige Erklärung verdient. Sie haben jedoch nichts gesagt.

Zu diesem Strudel der Volatilität trug auch die Entwicklung des US-Dollar-Index bei. Die Dollar-Bullen reiten seit fast 14 Jahren auf einer Welle der Selbstgefälligkeit, obwohl das eigentliche Hoch Ende 2022 bei 115 zweifelsohne ein säkulares Hoch war, trotz all des Geschwafels über "amerikanischen Exzeptionalismus" und "Milchshake-Theorien".

Die Tatsache, dass der Dollar-Index allein am Freitag um mehr als 1,8% nachgegeben hat, ist ein Beleg für den weltweiten Exodus aus US-Vermögenswerten, zu denen Aktien, Anleihen und Immobilien gehören, da die Anleger versuchen, ihre Gelder vor den feindseligen US-Zollbestimmungen und potenziell konfiskatorischen Maßnahmen, wie sie Russland nach seinem Einmarsch in der Ukraine erlebt hat, zu schützen.

Trump und seine Leutnants haben hoffentlich ausgiebige spieltheoretische Überlegungen angestellt, als sie sich zu dieser Kampagne von Mord und Chaos im Zusammenhang mit dem Handel entschlossen. Wie zu erwarten war, fällt die globale Investorengemeinschaft ihr Urteil auf höchst anspruchsvolle Weise.

Aktien

Aus der Sicht des professionellen Händlers erwiesen sich die Tiefststände der letzten Woche am Montag als die Tiefststände für den aktuellen Rückgang. Den Abonnenten wurde am Montag gesagt: "Das

So sehr ich auch davon überzeugt bin, dass das Hoch des SPY:US im Jahr 2025 bei 613 Dollar der Höhepunkt des aktuellen Bullenmarktes sein wird, technisch gesehen befand er sich nur für einen kurzen Moment im Bärenmarktbereich. Beim Intraday-Tief von 481,80 Dollar lag der SPY:US 21,4% unter dem Höchststand, aber bei der Schlussglocke am Freitag lag er nur (augenzwinkernd) 12,9% im Minus, so dass er sich immer noch im "Korrekturbereich" befindet, nachdem er sich von demselben Ausmaß des Rückgangs erholt hat, das wir im Zeitraum 2022-2023 gesehen haben (∞ -24,5%).

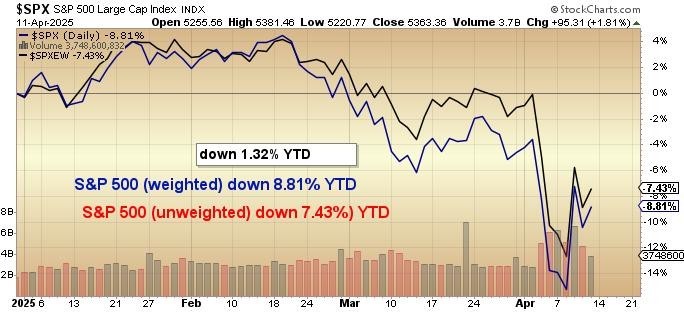

Der Schaden an den US-Aktienmärkten ist so groß, dass der gewichtete S&P mit allen übergewichteten Mag-Sieben-Titeln nun hinter dem ungewichteten S&P zurückbleibt. Die "KI"-Blase ist nun geplatzt, und wie ich schon seit einigen Monaten schreibe, nimmt eine Blase, die so drastisch überbewertet und überbewertet ist wie die KI-Blase, nur selten (wenn überhaupt) wieder die Führungsposition ein, wenn die darauf folgende Talsohle endlich erreicht ist.

Für einen Metallanleger wie mich sollte dieser Riss in der Blase einen Ansturm auf die Aktien von Hard Assets und sicheren Häfen auslösen, die meiner Meinung nach stark an die Stagflation der 70er Jahre erinnern werden, was bedeutet, dass die Metalle, allen voran Gold, Kupfer und Energie, die bevorzugten Zufluchtsorte für Portfoliomanager in aller Welt sein werden.

Kurzfristig denke ich, dass die Aktien noch eine Weile weiter steigen können. Vielleicht sogar bis zum 200-DMA des SPY:US bei etwa 570,59 Dollar. Das ist ein Anstieg von 6,4% gegenüber dem aktuellen Kursniveau, und obwohl es sich nach einer sehr realen Möglichkeit anhört, bin ich der Meinung, dass die Gewalt der letzten zwei Wochen nicht nur bei Aktien, sondern auch bei Anleihen und dem US-Dollar einen erneuten Test der Tiefststände bei 481,80 Dollar sehr wahrscheinlich macht.

Entscheidend wird sein, wie sich der Markt in Bezug auf Breite und Führung verhält, um entweder eine länger andauernde Erholungsrallye oder eine Wiederaufnahme und ein erneutes Auftreten des Bärenmarktes, der am Montag der letzten Woche so kurz war, zu ermöglichen. Mit einem RSI, der sich 20 nähert, und CNBC-Moderatoren, die alle Valium schlucken wie Schokorosinen auf einem Kindergeburtstag, war es ein Leichtes, die Tiefststände aus dem schönen Selsey, England, zu bestimmen.

Anfang letzter Woche habe ich meine beiden Lieblingsjunioren mit zufälligen Käufen bei Fitzroy Minerals Inc. (FTZ:TSX.V; FTZFF:OTCQB) (zu 0,215 CAD und darunter) und Getchell Gold Corp. (GTCH:CSE; GGLDF:OTCQB) (zu 0,20 Dollar und darunter) ergänzt. Ich habe auch meine geliebte Freeport-McMoRan Inc. (FCX:NYSE) (bei 30 Dollar und darunter) aufgestockt, die die Dreistigkeit besaß, trotz fester Kupfer- und schreiender Goldpreise mit allem anderen, was nicht niet- und nagelfest war, zusammengewürfelt zu werden. Am Montag, dem Tag des Zusammenbruchs, erreichte die Aktie mit 28,50 Dollar ein erzwungenes Liquidationstief.

Mit einem RSI, der deutlich unter der magischen überverkauften 30er-Marke lag, war ich sowohl am Montag als auch am Dienstag den ganzen Tag über ein Käufer. Was mich dazu veranlasste, so aggressiv zu werden, war die Entwicklung bei Kupfer, das an beiden Tagen über der Marke von 4,00 Dollar je Pfund. Fuß fasste, bevor es sich erholte und an beiden Tagen wieder in der Nähe seiner jeweiligen Höchststände schloss.

Als die Kupferfutures aggressiv aufgekauft wurden, schickte ich eine Notiz an die Abonnenten, in der ich darauf hinwies, dass "irgendjemand oder irgendetwas in die Luft gesprengt wird", d. h. dass es so aussah, sich so anfühlte und so roch, als ob entweder ein Großinvestor oder ein Fonds eine Zwangsliquidation durchlaufen würde, bei der alles, was darin enthalten war, kurzerhand über Bord geworfen wurde.

Am Mittwoch, als das durchschnittliche Tagesvolumen auf sein normales Niveau zurückging, setzte die Aktie zu einer ordentlichen Erholung an und beendete die Woche mit einem Kurs von 33,35 Dollar, der deutlich über dem Tiefststand vom Montag lag, aber immer noch fast 10 Dollar unter dem Stand vom Tag vor der Abreise von L. nach Großbritannien.

Ein letzter Chart für den SPY:US zeigt die sich abzeichnende Konvergenz der 50-tägigen und 200-tägigen gleitenden Durchschnitte, die, sobald sie vollzogen ist, den unheilvollen Namen "Todeskreuz" annimmt, ein wirklich starkes technisches Signal, das historisch gesehen die Ankunft eines echten Bärenmarktes bestätigt.

Bereits in der GGMA-Prognoseausgabe 2025 habe ich die Ankunft des "Papa-Bären" vorausgesagt, vor allem aufgrund meiner Besorgnis über die Sparmaßnahmen und die drohenden Zölle. Wie in der ersten Amtszeit der Reagan-Jahre dauerte es bis Mai 1981, bis die Anleger den verzauberten Glanz des "Morgens in Amerika" verloren, während es nicht ganz so lange dauerte, bis sie den "amerikanischen Exzeptionalismus" und seine Fähigkeit, "Amerika wieder groß zu machen" im Jahr 2025 über Bord warfen.

Halten Sie in den kommenden Sitzungen Ausschau nach dem "Todeskreuz", und wenn es eintrifft, sollten Sie die Absicherungen, die wir bei meiner Abreise nach London vor zwei Wochen gehalten haben, wieder aufstocken.

Gold

Was kann ich über den Goldpreis sagen? Als ich Mitte Dezember die Prognoseausgabe schrieb, lag der Goldpreis bei etwa 2.700 Dollar. Hier sehen Sie die Grafik, in der ich meine Kursziele für alle wichtigen Anlageklassen, die ich verfolge, dargestellt habe. In diesem Zeitraum, seit ich die GGMA 2025 Prognoseausgabe veröffentlicht habe, hat Gold mein Ziel übertroffen, während der DJIA, der S&P 500 und der NASDAQ alle unter meine bärischen Kursziele gefallen sind. Den Tiefststand für die Rendite 10-jähriger US-Staatsanleihen nannte ich bereits im Dezember, als sie bei 4,50% notierte.

Sie erreichten am 4. April 3,85%, so dass nur noch zwei meiner Prognosen erfüllt werden müssen, bevor ich die sprichwörtliche Siegesrunde drehe. Um ganz ehrlich zu sein, der einzige Wert, der noch nicht erreicht wurde, aber dennoch über meiner Prognose für 2020 liegt, ist Kupfer. Nach dem Absturz auf 4,00 Dollar, nachdem der "Tag der Befreiung" die Welt schockiert hatte, war die gängige Meinung, dass Kupfer unter der bevorstehenden Rezession leiden würde, die durch diese heimtückischen Zölle ausgelöst werden würde.

Dem widerspreche ich jedoch entschieden, denn die Zölle werden China nicht daran hindern, sein Stromnetz auszubauen, um die über 50 neuen modularen Kernreaktoren, die derzeit gebaut werden, unterzubringen. Sie können auch nicht die Verschlechterung des weltweiten Kupferangebots durch ersatzlose Ausbeutung verhindern, was die Funktion der bergbaufeindlichen WOKE- und/oder DEI-Politik in vielen der kupferreichen Förderregionen ist.

Die Welt steht unter Strom, egal ob das Weiße Haus, entweder durch Gesetzgebung oder Exekutivbefehl, die "Bohr, Baby, Bohr"-Kampagne fordert und fördert, während es sich letzte Woche für Kohle aussprach, was die linken Klimaerwärmungs-Trommler mit Sicherheit in Aufruhr versetzen wird und sie Prozac, Jack Daniels und eine Frontal-Lobotomie benötigen.

Zurück zu Gold: Wenn es eine beherrschende Eigenschaft von Gold gibt, dann die, dass es schon immer ein Vorbote von katastrophalen Veränderungen und/oder Unruhen war. Als hätte es einen eingebauten Radarschirm, durchbrach Gold schon Tage vor dem "Tag der Befreiung" die 3.000-Dollar-Marke, nachdem der Anstieg Ende Februar begonnen hatte, als die Aktien noch vom Erdrutsch der Republikaner und der Liebesaffäre der Anlegerklasse fasziniert waren.

Während sich die CNBC-Moderatoren an selbstgefälligen kleinen "Gruppenumarmungen" und "zwinker, zwinker, stups, stups"-Nicken der kollektiven Gönnerschaft erfreuten, wurde der Goldmarkt für seine ultimative Nützlichkeit als sehr sicherer Ort für das eigene Vermögen angesichts eines kaputten Anleihenmarktes und eines wahnsinnig überbewerteten Aktienmarktes vorbereitet.

Das Weiße Haus sah es nicht kommen; die Fed entschied sich für eine abwartende Haltung; die Wall-Street-Strategen sahen es nicht und rieten aktiv zu einem "langen und starken" Portfolioansatz, und die Finanzmedien, angeführt von den Teppichklopfern bei CNBC, sahen es auch nicht, blieben aber dennoch lebende, atmende Verkörperungen des Wortes "Selbstgefälligkeit".

Das einzige Unternehmen, das es "erwischt" hat, war Gold. Mit meiner zweitgrößten Beteiligung an einem Junior-Entwicklungsunternehmen mit einer beträchtlichen Ressource (2,317 Millionen Unzen in Nevada), das mit etwas mehr als 12 Dollar je Unze Gold im Boden gehandelt wird, ist Getchell Gold Corp. (und viele andere wie dieses Unternehmen) bereit, die Früchte der Goldarbeit zu genießen, da es 4 Dollar je Unze über meinem für 2025 prognostizierten Preis von 3.250 USD jr Unze liegt.

Da dieser Goldbullenmarkt vor allem dank der bevorstehenden Rotation weg vom Papier und hin zu Sachwerten an Schwung gewinnt, werden Junior-Goldentwickler näher an 150 Dollar bis 200 Dollar je Unze Gold im Boden bewertet sein als an den lächerlichen Werten von unter 25 Dollar je Unze, zu denen sie heute bewertet werden. Es wird Zeit brauchen, aber es wird kommen.

Da der US-Dollar schließlich durch die plötzliche und schockierende Enthüllung, dass Amerika ein Staatsschuldenproblem hat, einer Art "Des Kaisers neue Kleider" erlegen ist, markiert das Überschreiten der Jahrhundertmarke für den Dollar-Index den Beginn einer säkularen Auflösung der "Dollar Supreme"-Ära, in der ausländische Investoren tagein, tagaus in das "sauberste schmutzige Hemd" der amerikanischen Staatsanleihen kauften.

Die Anlegerklasse, die den 40%-Anteil des 60-40-Portfoliomodells mit Staatsanleihen bestritten hat, wird nun mit Händen und Füßen gezwungen, etwas anderes als US-Staatsanleihen zu verwenden, und das ist für viele jetzt Gold. Ich werde meine Goldstrategie natürlich überdenken müssen, und zwar nicht nur im Hinblick auf den Zielpreis, sondern auch darauf, ob diese Preisexplosion ereignisgesteuert ist oder nicht. So wie der Aktienkurs am vergangenen Mittwoch nach einer Pause bei den Zöllen um fast 3.000 Punkte gestiegen ist, so ist der Goldpreis innerhalb von drei Tagen zusammen mit den Aktien um über 200 Dollar gestiegen, was eine gewisse Abweichung darstellt.

Letztendlich besitze ich Gold aus all den Gründen, die ich bereits bei der Einführung dieses Dienstes im Januar 2020 dargelegt habe. Die einzige Möglichkeit für das US-Finanzministerium, die neuen Schulden in Höhe von 7 Billionen Dollar zu refinanzieren, besteht darin, sie mit Teilen der 8.311 metrischen Tonnen Gold zu besichern, die derzeit im Namen des Finanzministeriums gehalten werden, und das funktioniert nicht bei einem Goldpreis von 3.254 US-Dollar je Unze. Bei einer Deckung von 10% bräuchte man einen Goldpreis von 12.627 USD je Unze, um als Schutzpuffer zu fungieren, und dafür würden nur die 37 Billionen USD an Staatsschulden verwendet, ohne Rücklagen für Ansprüche wie Medicare und Sozialversicherung.

Vor diesem Hintergrund sind von allen Untergruppen und Untersektoren die Junior-Goldförderer am stärksten vom aktuellen Goldpreis abhängig, gefolgt von den Explorationsunternehmen. Nicht-Produzenten mit einer wirtschaftlich rentablen Ressource (wie Getchell) bieten Anlegern eine risikoarme Methode, die erheblichen Verluste, die sie bisher in Technologie oder Kryptowährungen erlitten (oder erlitten haben), in diesem äußerst herausfordernden Jahr unseres Herrn 2025 wieder wettzumachen, einem Jahr, das dem Wort "Schrumpfung" eine völlig neue Bedeutung verliehen hat. Ein Blick auf die meisten Nicht-Gold-Portfolioauszüge ist mehr wert als ein langes Schwimmen in der Nordsee im Juni.

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 14. April 2025 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.