Die Welt steht vor einem wirtschaftlichen Herzinfarkt! Depression, Hyperinflation und Krieg ante portas?

04.08.2025 | Dr. Uwe Bergold

Am 29.07.2025 konnte man in einem Online-Artikel mit der Headline "Ray Dalio: Die Welt steht vor einem wirtschaftlichen Herzinfarkt" Folgendes lesen:

"

Der Milliardär und Investor Ray Dalio warnt davor, dass die Weltwirtschaft insbesondere die USA aufgrund untragbarer Staatsdefizite und steigender Schulden vor ernsthaften Risiken steht, heißt es bei Kitco News. Die US-Schulden belaufen sich auf über 37 Billionen Dollar und es werden für das nächste Jahr voraussichtlich fast 12 Billionen Dollar an neuen Staatsanleihen [1/3 der Gesamtschulden] benötigt. Dalio warnt, dass steigende Schulden und die Abhängigkeit vom Gelddrucken die wirtschaftliche Stabilität gefährden.

Er vergleicht die Situation mit einem Kreislaufsystem, das einen Herzinfarkt erleidet. "Das Kreditsystem funktioniert wie ein Kreislaufsystem, das Nährstoffe, also Kaufkraft, in verschiedene Bereiche der Wirtschaft transportiert. Wenn diese Kaufkraft zur Erzielung von Einkommen genutzt wird, dann dient dieses Einkommen zur Tilgung der Schulden und das System funktioniert einwandfrei. Steigen jedoch die Schulden, die Schuldendienstzahlungen und die Zinssätze, verdrängen sie andere Ausgaben ähnlich wie Plaques im Kreislaufsystem und verursachen ein Problem, das mit einem wirtschaftlichen Herzinfarkt vergleichbar ist

"

Wir betrachten die aktuell ökonomische Situation weniger als "Herzinfarkt" (Event), sondern mehr als "Blutvergiftung" (Prozess), welche mit der US-Dollar-Golddeckungsaufhebung in 1971 begann. Während man sich die Wirtschaft als aktiven Körper vorstellen kann, stellt der Geldfluss den Blutkreislauf dar. Verschlechtert man, über die geldpolitische Inflationierung (Geldmengenausweitung durch einen auf Dauer künstlich zu niedrigen Zins), das Geld (es handelt sich seit 1971 eigentlich nur mehr um eine Währung), dann beginnt langsam und schleichend der Verfall des "(Wirtschafts-)Körpers".

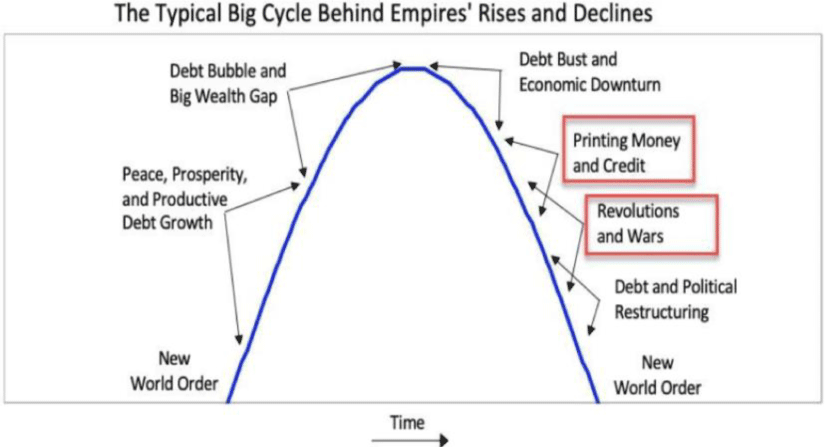

Dieser inflationäre Prozess des Verfalls zeigt sich nicht nur ökonomisch in der Wirtschaft, sondern ebenfalls soziologisch in der gesamten Gesellschaft (Geldsystem = Spiegelbild einer Gesellschaft). Im Zyklus-Modell von Ray Dalio befinden wir uns längst am Ende des ersten rot umrandeten Bereichs "Printing Money and Credit" = Inflationierung durch Verschuldung (siehe hierzu Abbildung 1).

Quelle: Ray Dalio

Wir veröffentlichten zu der aktuellen Verschuldungsproblematik bereits am 02.05.2019 einen Marktkommentar mit der Headline "Was passiert im Finale eines jeden 75-Jahres-Superverschuldungszyklus?" Hierin konnte man unter anderem Folgendes lesen:

" Es kommt zur Inflations- und Rohstoffpreisexplosion, begleitet von geopolitischen "Großereignissen"! Ray Dalio, Multimilliardär und Gründer des weltgrößten Hedge-Fonds Bridgewater Associates, veröffentlichte im September 2018 ein Buch mit dem Titel "Principles for Navigating Big Debt Crisis". Darin schreibt er, dass diese Superverschuldungszyklen in der Regel zwischen 50 und 75 Jahre andauern und sie nachweislich (ohne dass es der Allgemeinheit gewahr wird) bis ins Alte Testament (Year of Jubilee) zurück verfolgbar sind.

Weiteren schreibt er, dass diese Schulden-Superzyklen immer mit einem großen Knall enden. Der vorherige Super-Zyklus endete nach seiner Sicht mit dem Ausbruch des Zweiten Weltkriegs, wobei es parallel hierzu zu extremen Rohstoffpreis- und Inflationsanstiegen kam. Der aktuell laufende Zyklus begann dementsprechend mit dem Ende des Weltkriegs 1945, was bedeutet, dass wir uns jetzt bereits 75 Jahre im aktuellen Superzyklus befinden und dieser als einer der längsten der Geschichte eingehen wird.

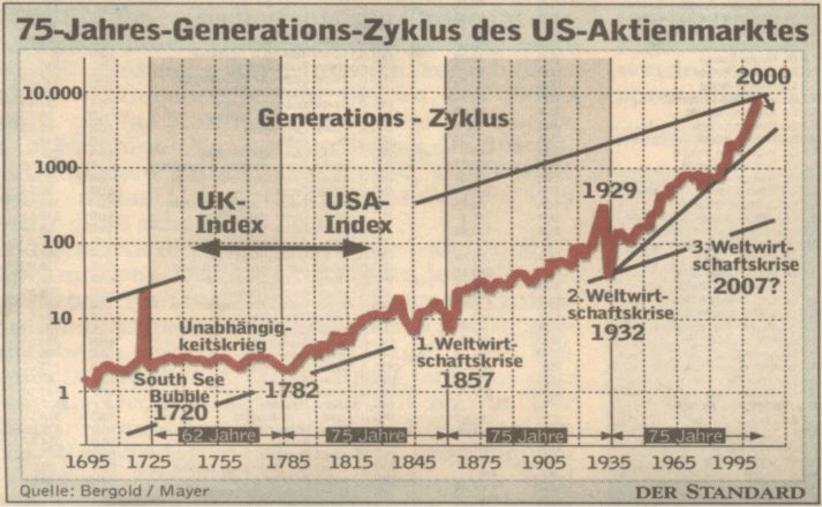

Wir wiesen auf diesen 75-Jahres-Superverschuldungszyklus ("Drei-Generationen-Zyklus") bereits im Jahr 2003 hin. Auszug aus dem Buch "Flow statt Frust" (Bergold U., Mayer B., FinanzBuch Verlag München, 2003, S. 158-159): " Bei dem 75-Jahres-Generations-Zyklus handelt es sich um einen ultralangen Zyklus [ ], dessen historische Tiefpunkte alle 75 Jahre auftraten [siehe hierzu Abbildung 2]

Quelle: Der Standard - 2003, Prof. Dr. Bernt Mayer, Uwe Bergold

In unserem Marktkommentar vom 01.04.2024 mit der Headline Depression, Hyperinflation und Krieg! konnte man zur Problematik "Verschuldung und Inflation" unter anderem Folgendes lesen:

" Das Problem, welches sich für Investoren seit 1971 ergibt (Golddeckungsaufhebung und dadurch strukturelle monetäre Dauerinflation Asset Price & Consumer Price Inflation im Wechsel), ist die Differenzierung zwischen nominal (in Papierwährung) und real (in Goldgeld) bewerteter Entwicklung von Eigentum und Einkommen. Das Publikum ist sich dieser monetären Illusion nicht bewusst und bewertet meist nur nominal (ob bei Zinsen, Aktien- oder Immobilienpreisen). Da monetäre Inflation ausnahmslos immer ein exponentielles Phänomen darstellt, wird das Problem der Geldentwertung für den Normalbürger erst in den letzten 10 Prozent der Prozessdauer (im Finale) sichtbar werden.

In diesem letzten Zehntel der Zeit generieren die Preise meist über 90 Prozent ihrer Performance! Dass wir uns bereits in einem Inflationszyklus-Finale befinden, zeigt sich allein schon daran, dass die USA aktuell nur 100 Tage (!) brauchen, um zusätzlich 1 Billion USD Staatsneuverschuldung anzuhäufen. Für die erste Billion Staatsverschuldung benötigten sie ganze 200 Jahre (!). Die US-Gesamtstaatsverschuldung beträgt aktuell 35 [37] Bill. USD.

Bei dieser Datenlage sollte jedem - mit etwas ökonomischem Sachverstand - klar sein, dass es hier kein Zurück zu Normal mehr gibt. Entweder stabilisieren die Zentralbanken, mit steigenden Zinsen, den Kaufkraftverlust der Währung, was zu einer kollabierenden Wirtschaft führen würde (Deflationäre Depression) oder sie opfern die Währung für die Stabilisierung der Wirtschaft, was der Politik weiter Zeit erkauft und letztendlich den Weg in die hyperinflationäre Depression beschreibt.

Die Geschichte zeigt, dass sich die Regierenden ausnahmslos immer für den inflationären Weg entschieden haben. Dies verschafft ihnen weiterhin Zeit und die Schuld der Preissteigerung kann, ohne großen Aufwand, publikumswirksam auf die Privatwirtschaftstreibenden geschoben werden. Die Begleiterscheinung eines solch geldpolitischen Phänomens waren historisch betrachtet geopolitisch immer Revolution und/oder Krieg. Auch dieses Mal wird es nicht anders sein

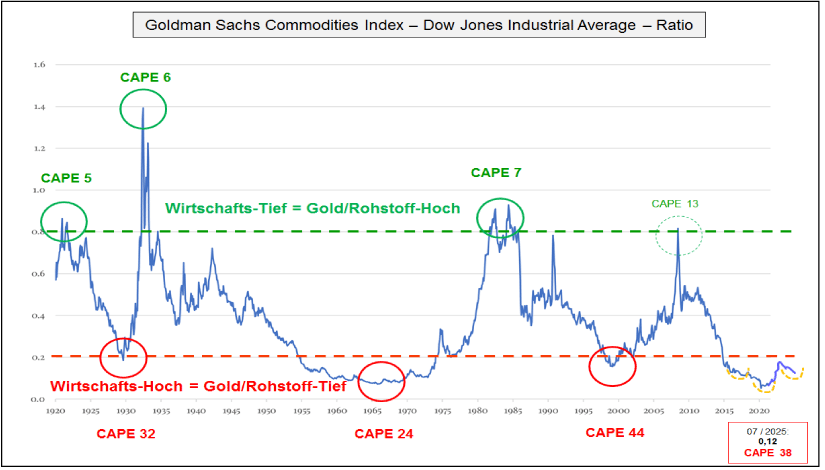

Rohstoff-Aktien-Ratio bildet auf einem Jahrhunderttief weiterhin einen 3-fach-Boden!

Seit nunmehr knapp 10 Jahren arbeitet das Rohstoff (GSCI)-Aktien (DJIA)-Ratio an einer strategischen Bodenbildung, wie zuletzt zum Jahrtausendwechsel (säkular reales Weltwirtschaftshoch), Mitte der 1960er Jahre (Nachkriegswirtschaftshoch) oder im Jahr 1929 (Wirtschaftshoch vor der "Großen Depression"). In den anfänglichen 1930er Jahren lief der Anstieg des Ratios (Kaufkraftzuwachs der Rohstoffe gegenüber den Aktien) deflationär ab: Beide Anlageklassen fielen in US-Dollar (Preis), doch die Rohstoffpreise reduzierten sich nur um einen Bruchteil von dem, was die Aktienmärkte verloren (Wertzuwachs der Rohstoffe während einer deflationären Kontraktion).

In den 1970er Jahren lief, aufgrund der USD-Golddeckungsaufhebung, der Ratio-Anstieg inflationär ab: Die Aktien liefen nominal in US-Dollar seitwärts, während die Rohstoffpreise stark anstiegen (Wertzuwachs der Rohstoffe während einer, geldpolitisch kreierten, inflationären Kontraktion = "Stagflation"). Sollte uns nun im Finale der 2020er Jahre eine außer Kontrolle geratene Inflation bevorstehen, was aufgrund der globalen Staatsverschuldungsproblematik nicht unwahrscheinlich ist, dann wird der Ratio-Anstieg hyperinflationär ablaufen: Die Aktien steigen in US-Dollar weiter und die Rohstoffpreise, inkl. der sich daraus ergebenden Produzenten- und Konsumentenpreise, werden förmlich explodieren (siehe hierzu Abbildung 3)!

Quelle: GR Asset Management, Dr. Uwe Bergold

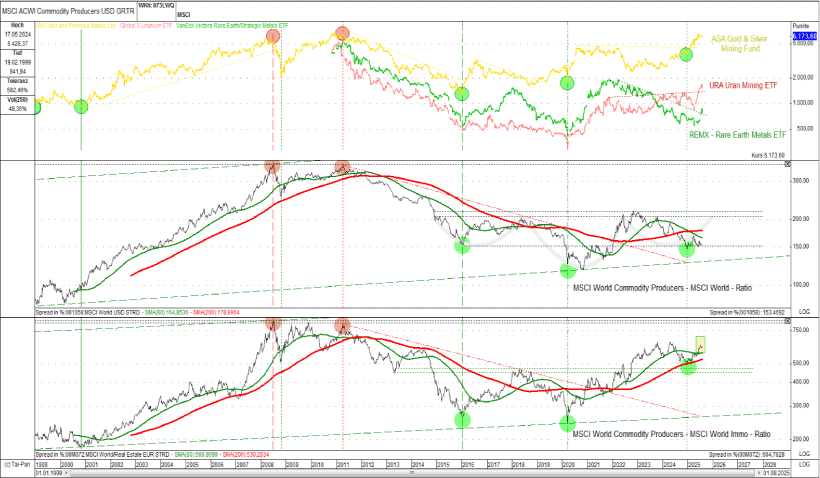

Rohstoffaktien-Immobilienaktien-Ratio hat den 3-fach-Boden bereits vollendet!

Betrachtet man neben den Rohstoffen auch die dazugehörigen Produzenten, in Form des MSCI World Commodity Producers Index, so zeigt sich doch bei den Rohstoffaktien-Ratios gegenüber den beiden Sachwerteanlageklassen MSCI World Aktien und MSCI World Immobilien, dass die Rohstoffproduzenten im Verhältnis (Ratio) zu den Immobilienaktien den 3-fach-Boden bereits abgeschlossen haben (siehe hierzu unteren Teil in Abbildung 4).

Es sollte deshalb nicht mehr allzu lange dauern, bis die Rohstoffe als auch ihre dazugehörigen Produzenten, letztendlich auch final gegenüber der Anlageklasse Aktien nach oben ausbrechen. Die Gold-, Silber-, Uran- und Seltene Erden-Aktien nehmen gegenüber dem MSCI World Rohstoffaktien Index bereits wieder an Stärke zu. Dies kann durchaus als positives Vorzeichen für den kommenden Rohstoffausbruch gewertet werden.

Quelle: GR Asset Management, Dr. Uwe Bergold

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird (alle drei zinstragenden Anlageklassen werden bis am Ende dieser wirtschaftlichen Kontraktion in Gold bewertet noch weiter signifikant fallen)!

Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleihenblase" (2020), wird die epochale Krise, welche zum Jahrtausendwechsel begann (9/11 war der säkulare Kriegszyklus-Beginn => erster und bisher einziger NATO-Bündnisfall), mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

Wir befinden uns eindeutig kurz vor dem Ende des aktuellen "3-Generationen-Zyklus" (Super-Verschuldungs-Zyklus), welcher in diesem Jahrzehnt noch abgeschlossen werden wird! Ohne Verständnis der globalen politischen und makroökonomischen Zusammenhänge wird es in den kommenden 2-3 Jahren für die Mittelschicht und den Mittelstand sehr schwer werden, sich, seine Familie und sein Vermögen sicher durch das kommende ökonomische und gesellschaftliche Jahrhunderttief ("3-Generationen-Zyklus-Ende" tritt zirka alle 80 Jahre auf) zu bringen.

Carl Jacob Burckhardt, (Schweizer Historiker)

Arthur Schopenhauer, (Deutscher Philosoph)

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

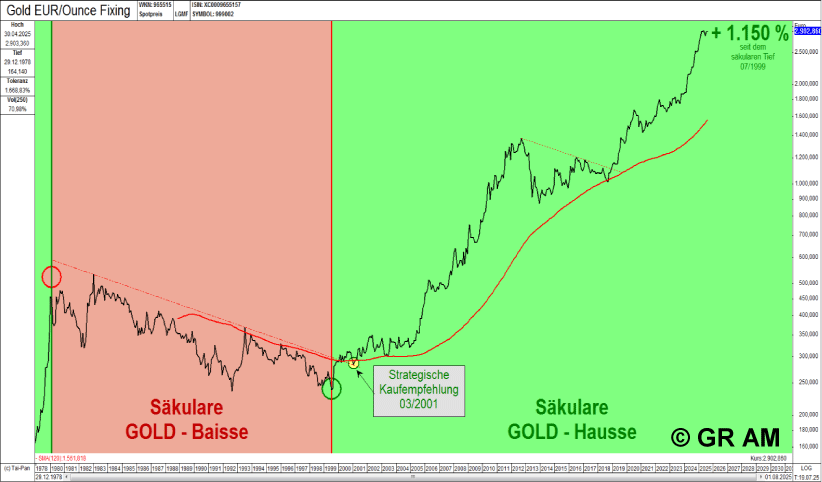

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

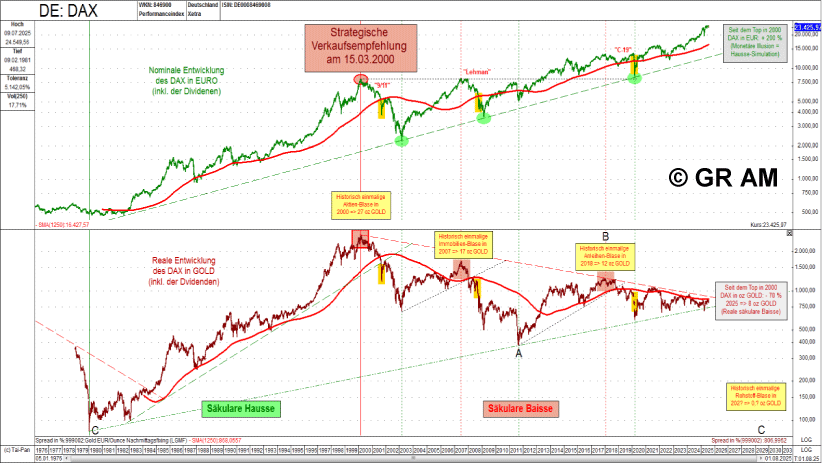

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.