Das "Gold des kleinen Mannes" startet seinen Hebel immer erst im Finale - Silberpreisexplosion ante portas (drei- oder vierstellig am Ende?)!

01.09.2025 | Dr. Uwe Bergold

Am 23.08.2025 konnte man in einem Online-Artikel mit der Headline "Peter Spina reveals Saudi Central Bank silver derivative purchase" u.a. Folgendes lesen (auf Deutsch übersetzt):

"

Die saudische Zentralbank hat laut Peter Spina einen strategischen Schritt unternommen, indem sie Silberderivate [SLV - Silver ETF] gekauft hat. Diese Akquisition ist bemerkenswert, da die Bank über Vermögenswerte in Höhe von über einer halben Billion US-Dollar verfügt und die Silberderivate 1,25% ihres Portfolios ausmachen

"

Neben der russischen ist die saudische Zentralbank bereits die zweite, welche zusätzlich zu Gold, nun erstmalig wieder Silber als Währungsreserve akkumuliert. Wir publizierten zu dem potenziellen Silber-Hebel auf Gold bereits am 01.04.2025 einen Marktkommentar mit der Headline "Inflationstsunami & Kriegswirtschaft bis 2029 - Silber, Platin & Goldminen als "Call-Option" auf Gold?" Hierin konnte man unter anderem Folgendes lesen:

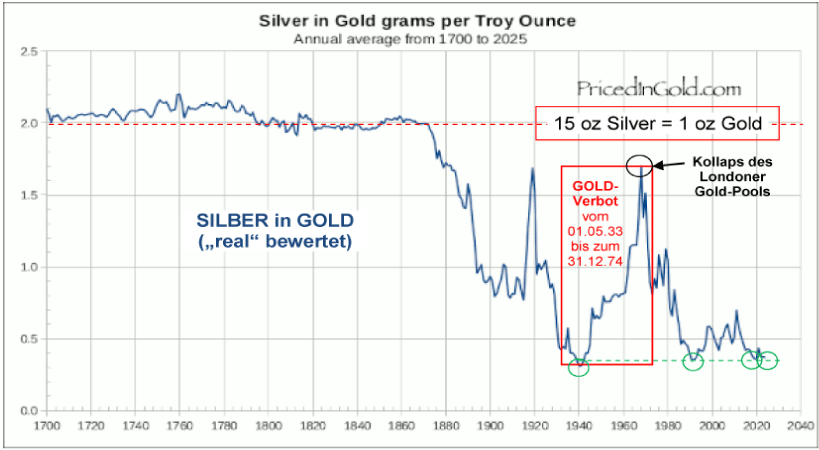

Quelle: PricedinGold.com, bearbeitet durch Dr. Uwe Bergold

" Nachdem Gold nun eindeutig die finale Hausse und reziprok Aktien/Immobilien real (noch nicht nominal) die finale Baisse begonnen haben, stellt sich die Frage, welche Edelmetall- & Rohstoffinvestments bieten zusätzlich, neben Gold als Kerninvestment, eine Alternative (aufgrund eines möglichen Goldverbots) oder sogar einen potenziellen Hebel (quasi als konservative "Call-Option") auf Gold bis zum Ende dieser säkularen Hausse.

Da wäre als erstes Silber, das "Gold des kleinen Mannes", zu erwähnen. Wie aus Abbildung [1] ersichtlich wird, notiert Silber in Gold bewertet nachdem es Ende des 19. Jahrhunderts entmonetarisiert wurde zum vierten Mal seit 85 Jahren auf einem Jahrhunderttief. Nach 1940, 1991, 2020 kann man auch in 2025 noch immer für eine Unze Silber nur 0,3 Gramm Gold erwerben.

Betrachtet man die vergangenen 325 Jahre, dann kann man mit absolutem Recht behaupten, dass man aktuell Silber "real", in Gold bewertet, auf einem Jahrhunderttief erwerben kann. Sollte Silber zu seinem historischen Mittelwert zurückkehren, welchen es Jahrhunderte, ja Jahrtausende lang innehatte (Gold-Silber-Ratio von 1:20 bis 1:15), dann würde es auf dem aktuellen Niveau einen potenziellen Hebel auf die Goldpreisentwicklung von etwa 4 bis 6 besitzen. In China und Japan, auch in ganz Europa, lag das Gold-Silber-Ratio im Mittelalter meist sogar signifikant unter 1:15 "

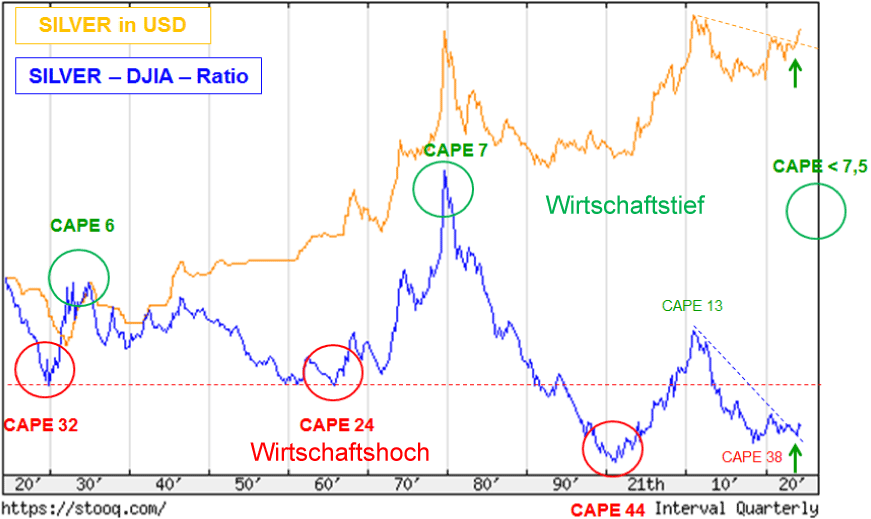

Quelle: stooq.com, bearbeitet durch Dr. Uwe Bergold

Neben der realen (siehe hierzu Silber in Gold bewertet in Abbildung 1), visualisiert auch die relative Betrachtung von Silber gegenüber dem US-Aktienindex Dow Jones Industrial Average Index (DJIA) aktuell ein Jahrhunderttief des Weißedelmetalls (siehe hierzu Abbildung 2). Während Silber nominal in US-Dollar kurz unter seinem Allzeithoch notiert, liegt das Edelmetall relativ zum DJIA noch immer unter seinen beiden säkularen Tiefständen von 1929 (Hoch vor der Weltwirtschaftskrise) und 1966 (Nachkriegshoch).

Das Allzeittief zum Jahrtausendwechsel stellt den eigentlichen Beginn der aktuell epochalen Weltwirtschaftskrise dar. Während der Weltwirtschaftskollaps in den 1930er Jahren, aufgrund der USD-Golddeckung, extrem kurz und deflationär ablief, erleben wir aktuell mit Beginn der Jahrtausendwende (reales Allzeithoch des Weltaktienindex) den langfristig schleichenden Prozess in die (hyper)inflationäre Weltwirtschaftszerstörung. Sollte das Silber-DJIA-Ratio, im Rahmen des Hausse-Finales im Rohstoffsektor, wieder auf das säkulare Hoch von 1980 ansteigen, dann ergäbe dies für Silber aktuell einen potenziellen Hebel mit dem Faktor von mehr als 40 (!) auf den US-Aktienmarkt.

Neben Silber notieren auch Gold- und besonders die Silberminen noch immer auf einem Jahrhunderttief!

Neben dem potenziellen Hebel von Silber und Platin auf Gold, sprachen wir in unserem Marktkommentar vom 01.04.2025 auch von der höchstwahrscheinlich zukünftigen Outperformance der Goldminen gegenüber Gold. Hierin konnte man unter anderem Folgendes lesen:

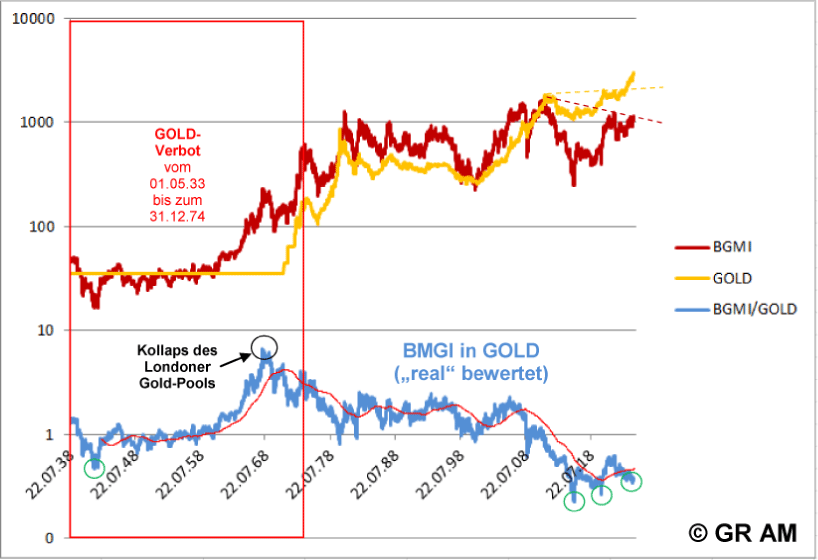

" Als dritte und letzte Alternative zur Diversifizierung und gleichzeitigem Hebel für ein Edelmetall-Portfolio sehen wir die Goldminen. Am Beispiel des Barron´s Gold Mining Index (BGMI), der den am längsten vorhandenen Goldminen-Index darstellt, lässt sich, neben SILBER und PLATIN, auch hier die extreme Unterbewertung des BGMI gegenüber Gold (Goldminen "real" bewertet) eindrucksvoll visualisieren (siehe hierzu Abbildung [3])

Quelle: GR Asset Management, Dr. Uwe Bergold

Nach 2016 und 2020 notiert der BGMI aktuell, "real" in Gold bewertet, noch immer unter seinem Jahrhunderttief von 1942. Der BGMI kostet aktuell mit 0,3 gegenüber Gold genau das Gleiche wie Platin. Auch beim Kollaps des Londoner Gold-Pools im Jahr 1968 hatten Platin und der BGMI das gleiche Verhältnis von zirka 7 gegenüber Gold.

Somit ergibt sich bei den Goldminen ein ähnliches Hebelpotenzial wie bei Platin auf Gold, wobei das PGM-Edelmetall fünf Prozent weniger Volatilität (Standardabweichung als Mittelwert der Schwankungen) als der BGMI besitzt. Sucht man für das Gold- & Rohstoff-Finale einen noch größeren Hebel, dann wird man im spekulativen Junior-Mining-Sektor fündig. ACHTUNG: Die Volatilität dieses kleinen Segments liegt meist über der 50%-Schwelle "

Quelle: GR Asset Management, Dr. Uwe Bergold

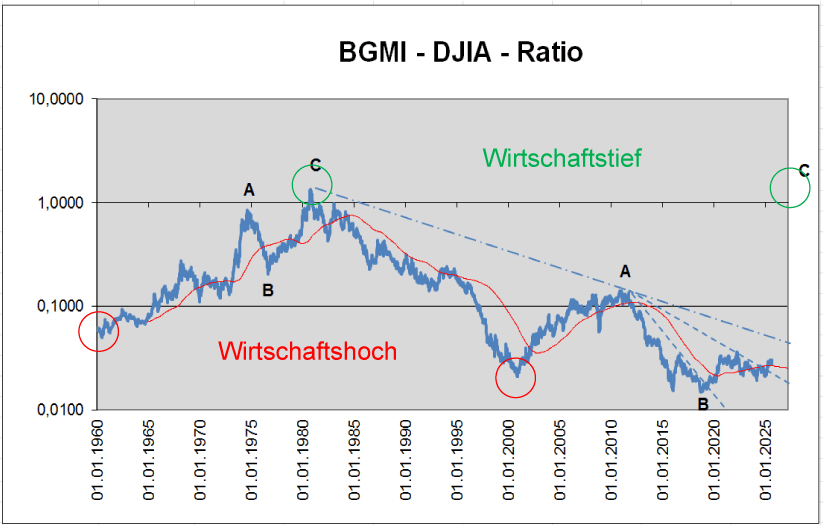

Neben der realen (siehe hierzu den BGMI in Gold bewertet in Abbildung 3), visualisiert auch die relative Betrachtung der Goldminen gegenüber dem US-Aktienindex Dow Jones Industrial Average Index (DJIA) aktuell noch immer ein Jahrhunderttief der Edelmetallaktien. Der BGMI liegt relativ zum DJIA weiterhin unter seinem letzten säkularen Tief der 1960er Jahre, welches das wirtschaftliche Nachkriegshoch darstellte (siehe hierzu Abbildung 4).

Sollte das BGMI-DJIA-Ratio, im Rahmen des Hausse-Finales im Rohstoffsektor, wieder auf das säkulare Hoch von 1980 ansteigen, dann ergäbe dies für die Goldminen aktuell einen potenziellen Hebel, wie bei Silber, mit dem Faktor von mehr als 40 (!) auf den US-Aktienmarkt.

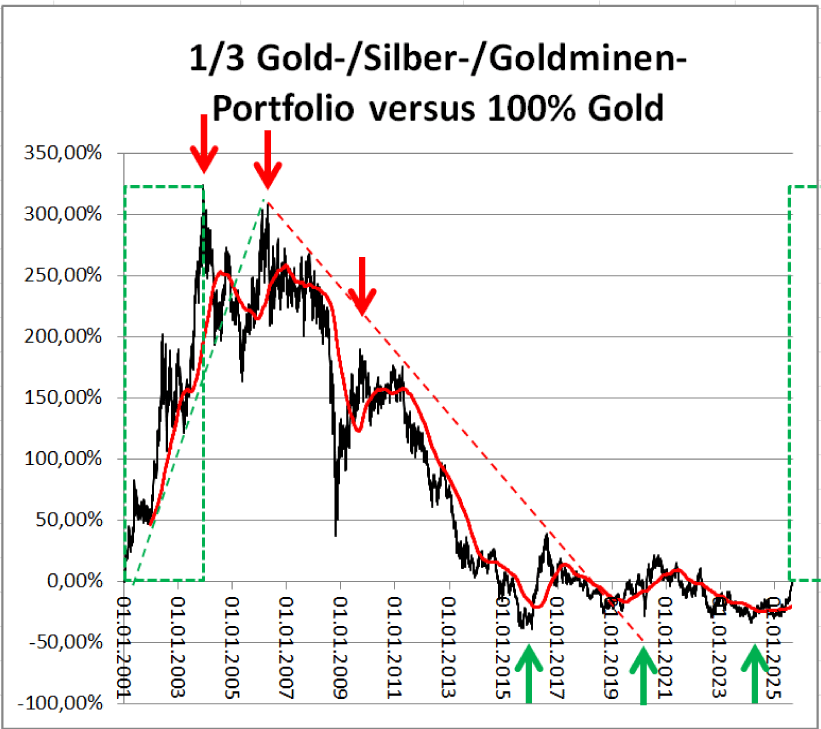

Vergleicht man in einem Modell das reine Goldinvestment mit einem Edelmetall-Portfolio von jeweils 1/3 Gold, 1/3 Silber und 1/3 Edelmetallaktien (Strategische Empfehlung seit 03/2001), dann liegt das Portfolio nach 10 Jahren Underperformance gegenüber Gold (Dreifachboden von 2015 bis 2025) nun erstmalig wieder mit einem puren Goldinvestment gleich auf.

Sollten sich die kommenden 2-3 Jahren ähnlich wie die Jahre 2001 bis 2003 entwickeln, dann würde das Edelmetall-Portfolio auf das reine Goldinvestment bis zum Ende der Gold- & Rohstoff-Hausse (2027/28) einen potenziellen Hebel mit dem Faktor 4 besitzen! Natürlich geht die mögliche Erhöhung des Gewinns durch das Portfolio gegenüber Gold mit einer Erhöhung des Risikos einher. Silber und die Edelmetallaktien besitzen eine signifikant höhere Volatilität als Gold (25 und 35 versus 15). Gleichzeitig verringert das Edelmetall-Portfolio jedoch auch das Ausfallrisiko bei einem möglichen Goldverbot!

Quelle: GR Asset Management, Dr. Uwe Bergold

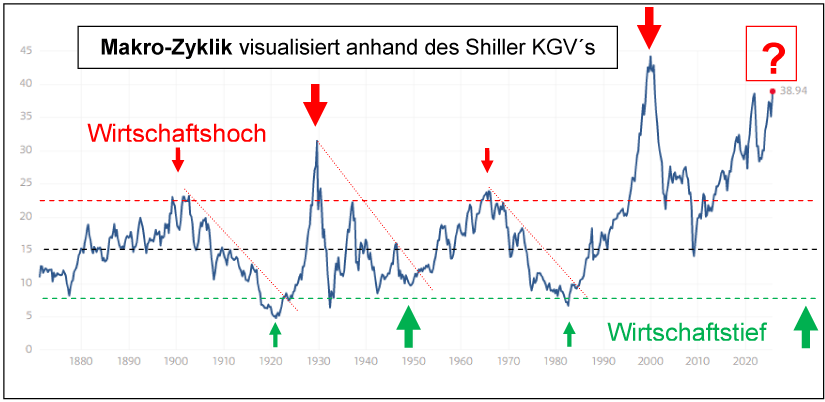

Der Weltmarkt steht am Rande der größten Wirtschaftskrise der Geschichte (Hal Turner Radio Show am 30.08.2025)

" Der weltbekannte Finanzguru Yakov Goldovsky: Der Weltmarkt steht am Rande der größten Wirtschaftskrise der Geschichte. Derzeit haben die US-Aktienkurse auf Basis durchschnittlicher Indikatoren einen absoluten historischen Rekordwert erreicht und übertreffen sogar die Niveaus der berühmtesten Blasen der Großen Depression von 1929, des Vorkrisenhochs von 1965 und des Dotcom-Crashs von 1999. Die Marktüberbewertung ist derzeit sogar noch höher als zu jedem dieser Zeitpunkte: Im Wesentlichen ist der S&P so teuer wie nie zuvor in den letzten 100 Jahren [siehe hierzu Abbildung 6].

Unsere Finanzquellen hier im Raum New York City weisen darauf hin: Eine solche Lücke zwischen dem fundamentalen Wert von Vermögenswerten und ihrem tatsächlichen Preis an der Börse stellt eine direkte Bedrohung für die globale Finanzstabilität dar. Sobald die Anleger das Vertrauen verlieren oder eine massive Korrektur auslösen, wird ein lawinenartiger Absturz einsetzen, der nicht nur den US-Aktienmarkt, sondern alle davon abhängigen Volkswirtschaften treffen wird. Die damit verbundenen Schulden- und Bankenkrisen könnten zu massiven Unternehmensinsolvenzen, einem Zusammenbruch des Immobilienmarktes und einer Währungsabwertung führen.

Die Einzigartigkeit der aktuellen Situation liegt darin, dass keine der größeren Blasen der Vergangenheit durch derart massive geldpolitische Anreize und einen so langen Zeitraum ohne Korrektur gestützt wurde. Vor dem Hintergrund überzogener Erwartungen und der Abhängigkeit der Weltwirtschaft von den amerikanischen Märkten droht ein möglicher Crash hinsichtlich Schwere und Dauer für das gesamte globale System "

Quelle: Shiller PE Ratio - Multpl, bearbeitet durch Dr. Uwe Bergold

Wir befinden uns eindeutig kurz vor dem Ende des aktuellen "3-Generationen-Zyklus" (Super-Verschuldungs-Zyklus), welcher in diesem Jahrzehnt noch abgeschlossen werden wird. Ohne Verständnis der globalen politischen und makroökonomischen Zusammenhänge wird es in den kommenden 2-3 Jahren für die Mittelschicht und den Mittelstand sehr schwer werden, sich, seine Familie und sein Vermögen sicher durch das kommende ökonomische und gesellschaftliche Jahrhunderttief (3-Generationen-Zyklus-Ende tritt zirka alle 80 Jahre auf) zu bringen.

Ludwig von Mises (Deutscher Ökonom)

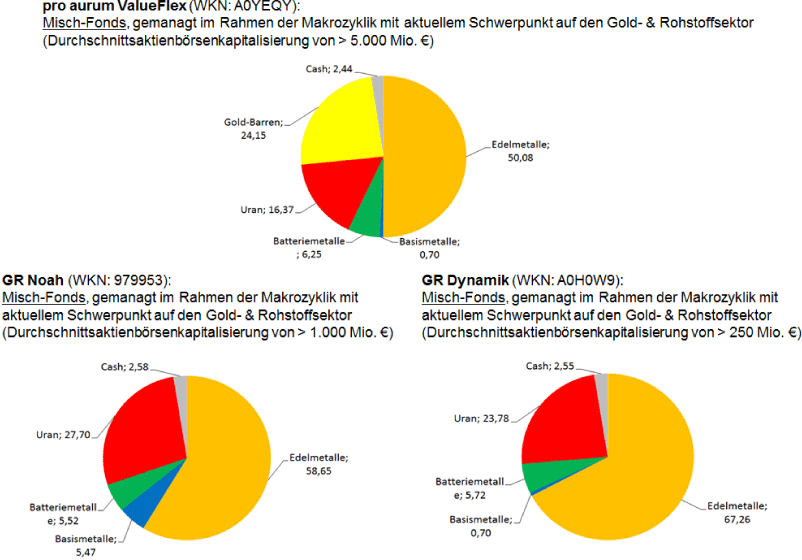

GR Asset Management als Advisor folgender Mischfonds, gemanagt im Rahmen der Makrozyklik mit aktuellem Schwerpunkt auf den Gold- & Rohstoffsektor (Stand 31.08.2025):

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards Germany 2021

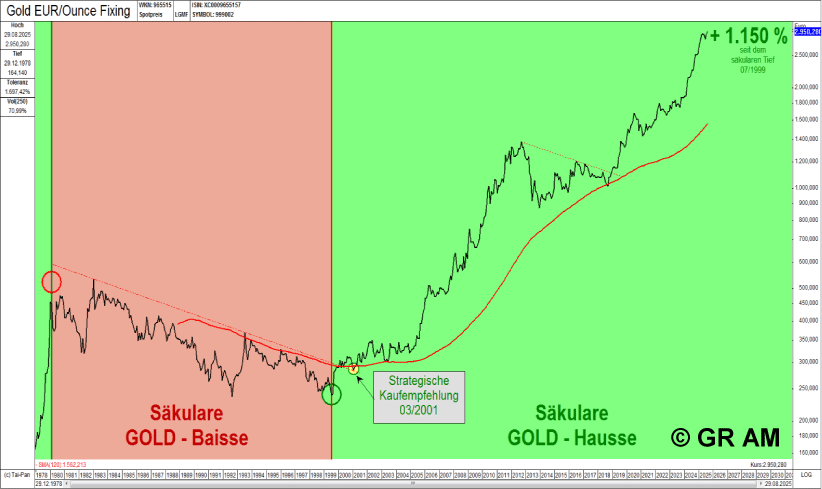

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

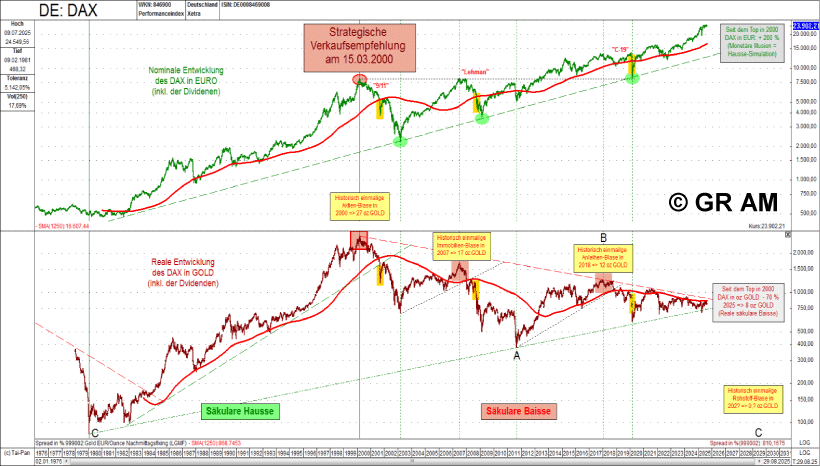

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.