Richard Mills: Wird die Fed durch eine zu frühe Zinssenkung eine Inflationswelle auslösen? (Teil 1/2)

09.09.2025 | Presse anonym

Die US-Produzentenpreise stiegen im Juli angesichts eines Anstiegs der Kosten für Waren und Dienstleistungen so stark wie seit drei Jahren nicht mehr, was laut einem Bericht von Reuters Mitte August auf eine baldige allgemeine Zunahme der Inflation hindeutet.

"Das ist ein Schlag ins Gesicht für alle, die dachten, dass Zölle keine Auswirkungen auf die Inlandspreise in der US-Wirtschaft haben würden", zitierte Reuters Carl Weinberg, Chefökonom bei High Frequency Economics.

Bloomberg stimmte zu, dass Unternehmen nach Monaten des "Verdauens" der höheren Inputkosten nun beginnen, diese an ihre Kunden weiterzugeben. Die höheren Kosten belasten die Unternehmensgewinne und setzen die Unternehmen unter Druck, ihre Gewinnmargen aufrechtzuerhalten und die Zölle "weiterzugeben".

Der Erzeugerpreisindex (PPI) stieg im Juli gegenüber Juni um 0,9% und verzeichnete damit den größten Anstieg seit dem Höhepunkt der Verbraucherpreisinflation im Juni 2022, wie aus einem Bericht des Bureau of Labor Statistics (BLS) hervorgeht. Im Vergleich zum Vorjahr stieg er um 3,3%.

"Neue Zölle führen weiterhin zu Kostendruck in der Lieferkette, den die Verbraucher bald zu spüren bekommen werden", schrieb Samuel Tombs, Chefökonom für die USA bei Pantheon Macroeconomics, nach dem BLS-Bericht gegenüber BBC News.

"Während die Unternehmen bisher den Großteil der Zollerhöhungen übernommen haben, werden die Margen durch höhere Kosten für importierte Waren zunehmend unter Druck gesetzt", sagte Ben Ayers, Senior Economist bei Nationwide, in einer Mitteilung. "Wir erwarten in den kommenden Monaten eine stärkere Weitergabe der Abgaben an die Verbraucherpreise, wobei die Inflation in der zweiten Hälfte des Jahres 2025 voraussichtlich moderat steigen wird."

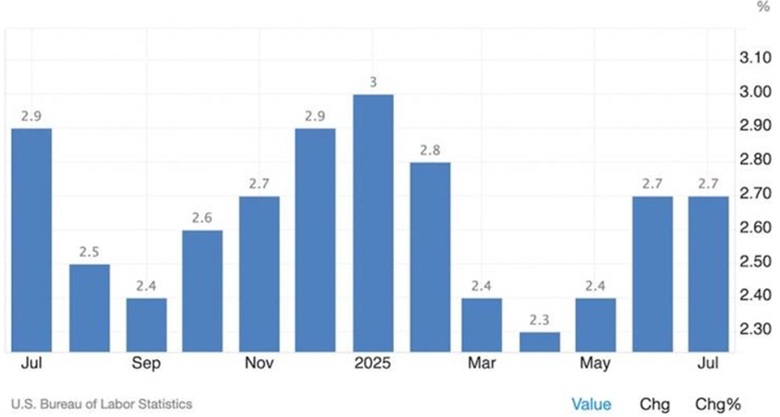

Der Preisindex für persönliche Konsumausgaben (PCE) lag im Juli bei +2,6%, und der Kern-PCE (Waren und Dienstleistungen ohne Lebensmittel und Kraftstoffe, die von der Fed bevorzugte Inflationsmessgröße) stieg von 2,8% im Juni auf +2,9% und erreichte damit den höchsten Stand seit Februar. Der breitere Verbraucherpreisindex (CPI) fiel mit +2,7% flacher aus als erwartet.

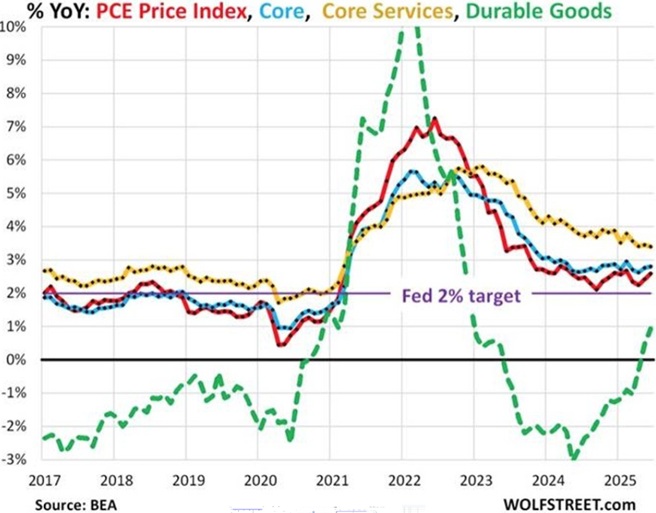

Wolf Street merkt an: Der Kernindex für Dienstleistungen (PCE) liegt mit +3,4% (gelb) den dritten Monat in Folge deutlich über dem Niveau der Jahre vor der Pandemie und ist der Hauptgrund dafür, dass der Kern-PCE und der Gesamt-PCE deutlich über dem Zielwert der Fed von [2%] liegen.

Wenn die Inflation wieder ihr hässliches Gesicht zeigt, nachdem die Fed sie zwischen 2021 und 2023 durch eine Reihe von Zinserhöhungen eingedämmt hat, warum wird dann über eine Senkung der Zinssätze gesprochen, wenn der Offenmarktausschuss der Federal Reserve (FOMC) am 16. und 17. September zu seiner nächsten Sitzung zusammentritt? Verstößt es nicht gegen die Grundgesetze der Wirtschaft, dass die Zentralbank die Zinsen senkt, was die Wirtschaft und die Inflation weiter anheizt, obwohl die Inflation bereits ohne Zinssenkungen steigt? Der Grund dafür hat, wie wir sehen werden, mehr mit Macht und Politik zu tun als mit einer soliden Wirtschaftspolitik.

Inflationsberge

Die Geschichte ist ein Prolog, sagte einst ein weiser Mann. Der Volkswirtschaftler Torsten Slok hat eine interessante Grafik erstellt, die zeigt, wie sehr der heutige Inflationszyklus dem der 1970er Jahre ähnelt.

Slok, ein Dänisch-Amerikaner, ist kein Neuling. Früher bei der Deutschen Bank und jetzt bei Apollo Global Management tätig, finden seine Grafiken an der Wall Street große Beachtung. Seine Marktanalysen brachten ihm einen Artikel in Bloomberg ein, und er war einer der ersten prominenten Stimmen, die diesen Sommer vor einer möglichen KI-Blase bei Aktien warnten er warnte davor, dass die Aktien von Nvidia, Microsoft und acht weiteren Unternehmen eine noch größere Blase schaffen als die während der Dotcom-Ära.

Jetzt warnt Slok vor einem "Inflationsberg" in einer möglichen Wiederholung der 1970er und 80er Jahre. In der folgenden Grafik wird der Kern-CPI (der Preisanstieg von Waren und Dienstleistungen ohne Lebensmittel und Kraftstoffe) für den Zeitraum von 1966 bis 1982 auf der X-Achse und zwischen 2014 und 2030 dargestellt. Die Y-Achse auf beiden Seiten zeigt den prozentualen Anstieg der Inflation im Jahresvergleich.

Wenn wir den Chart verkleinern, sehen wir "Ausläufer", die sich von 1966 bis 1973 und von 2014 bis 2021 fast spiegelbildlich ähneln. Die Inflationsrate steigt in keinem der beiden Zeiträume über 3,5%. Nun zu den Bergen. Der erste Inflationsberg bildet sich zwischen 1973 und 1975, flacht dann für einige Jahre ab, bevor zwischen 1978 und 1982 ein zweiter Berg entsteht. Die Inflation erreichte in diesem Zeitraum 1980 mit 14% ihren Höchststand.

Es ist wichtig, den Unterschied zwischen der grünen Linie, die die Inflation zwischen 2014 und 2025 darstellt, und der schwarzen Linie, die die Inflation der 1970er und 1980er Jahre darstellt, zu verstehen. Was waren die "politischen Fehltritte", die Ende der 1970er, Anfang der 1980er Jahre zur Entstehung der zweiten Inflationswelle führten?

Laut Fortune "senkte die Fed in den 1970er Jahren die Zinsen nach einem ersten Inflationsanstieg zu früh, woraufhin die Preise aufgrund von Ölkrisen und Lohnforderungen, die sich auf die gesamte Wirtschaft auswirkten, erneut in die Höhe schossen. Dies zwang die politischen Entscheidungsträger dazu, die Zinsen wieder anzuheben, was die USA in wiederholte Rezessionen stürzte und die Glaubwürdigkeit der Fed über Jahre hinweg schädigte."

Damit Sloks Theorie zutrifft, müsste die Inflation in den nächsten fünf Jahren steigen und einen zweiten Berg bilden, ähnlich wie zwischen 1978 und 1982. Genauer gesagt: Wenn sich das Muster fortsetzt, würde die Inflation ab Herbst 2025, also jetzt, einen weiteren Höhepunkt erreichen. Damit Slok Recht behält, müsste die Fed außerdem bereits in diesem Monat die Zinsen senken. Seiner Ansicht nach ist dies der politische Fehltritt, der zur zweiten Welle steigender Inflation führt.

In seinem Newsletter "Daily Sparks" vom 31. August wies Slok auf die Inflationserwartungen aufgrund von Zöllen, der Abwertung des Dollar und Meinungsverschiedenheiten innerhalb des FOMC hinsichtlich der Frage hin, wie man die steigende Inflation mit dem Rückgang der Beschäftigung in Einklang bringen kann (die Fed hat vor dem Hintergrund steigender Inflation selten die Zinsen gesenkt).

Die Fed begeht wohl einen ähnlichen politischen Fehler wie in den 1970er Jahren, als sie nach einem ersten Inflationsanstieg zu früh die Zinsen senkte wie wir am Anfang des Artikels mit den Inflationszahlen für Juli beschrieben haben. Slok warnte davor auf dem Jackson Hole Symposium im August, wo er sagte, dass die Fed strukturelle Verzerrungen durch Zölle und Einwanderungspolitik sehe.

(Zölle sind inflationär, weil sie Importeure dazu zwingen, eine zusätzliche "Steuer" auf Importe zu zahlen, die letztendlich an die Verbraucher weitergegeben wird. Einwanderungsbeschränkungen sind inflationär, weil sie Arbeitskräfte aus der Wirtschaft abziehen. Der Wegfall von Arbeitskräften treibt die Löhne in Branchen wie Landwirtschaft, Bauwesen und Gastgewerbe in die Höhe.)

"Wenn diese Kräfte die Inflation aufrecht erhalten und Powell die Zinsen senkt, wie er es unter dem Druck des Weißen Hauses tun muss, könnte er laut Slok anfällig für einen politischen Fehler im Stil der "Stop-and-Go"-Politik der 1970er Jahre werden der Hintergrund für den zweiten Inflationsberg.

In einem solchen Szenario, das an die 70er Jahre erinnert, könnte die Inflation sprunghaft ansteigen, wenn die Fed ihre Politik vorzeitig lockert, was zu den schmerzhaften Korrekturmaßnahmen führen würde, die unter Powells Vorgänger Paul Volcker zu beobachten waren, der die Zinsen aggressiv anhob und schwere Double-Dip-Rezessionen überstand." Fortune

Bevor wir diesen Abschnitt verlassen, noch ein paar Worte zur wirtschaftlichen Lage in den 1970er und 80er Jahren. Als die Inflation 2022 ein 40-Jahres-Hoch erreichte, sahen sich viele, darunter auch wir, gezwungen, einen Blick zurück in die Geschichte zu werfen, um herauszufinden, wann dies zuletzt geschehen war.

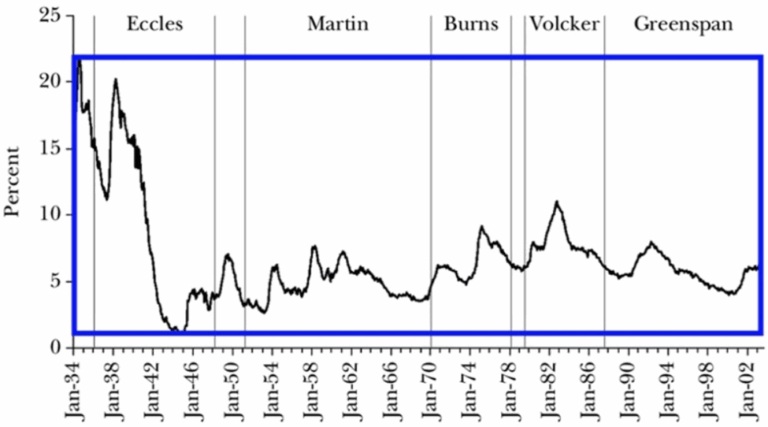

Im Jahr 1979 stand der damalige Vorsitzende der US-Notenbank, Paul Volcker, vor einer großen Herausforderung: Wie konnte man die Inflation eindämmen, die die Wirtschaft fast das ganze Jahrzehnt lang heimgesucht hatte? Seit dem Zweiten Weltkrieg waren die Preise für Waren und Dienstleistungen jährlich um durchschnittlich 3,2% gestiegen, aber nach der Ölkrise 1973 hatten sie sich auf 7,7% im Jahr mehr als verdoppelt. Die Inflation erreichte 1975 mit 9,1% den höchsten Stand seit 1947. Obwohl die Preise im folgenden Jahr wieder sanken, erreichte die Inflation 1979 (bedingt durch die Energiekrise von 1979) erschreckende 11,3% und stieg 1980 sogar auf 13,5%.

Nicht nur die Inflation schoss in die Höhe, auch das Wirtschaftswachstum stagnierte und die Arbeitslosigkeit war hoch und stieg von 5,1% im Januar 1974 auf 9% im Mai 1975. In diesem Umfeld von geringem Wachstum und Hyperinflation kam es zu einer "Stagflation".

Volcker wird weithin für die Eindämmung der Inflation gelobt, aber gleichzeitig wird ihm vorgeworfen, die Rezession von 1980 bis 1982 verursacht zu haben. Er tat dies mit denselben Mitteln wie die aktuelle Federal Reserve: durch eine Anhebung des Leitzinses. Nur war er dabei wesentlich aggressiver. Von durchschnittlich 11,2% im Jahr 1979 erhöhten Volcker und sein Gouverneursrat durch eine Reihe von Zinserhöhungen den Leitzins im Juni 1981 auf 20%. Dies führte zu einem Anstieg des Leitzinses auf 21,5%, was der Auslöser für die folgende Rezession war.

Aber wir müssen etwas zurückgehen. Volcker wird für die Rezession von 1982 verantwortlich gemacht, aber es war der vorherige Fed-Vorsitzende William Miller, der ihn dazu gezwungen hatte. Miller, der von 1977 bis 1979 Vorsitzender war, gilt als zu nachsichtig gegenüber der Inflation, da er sich weigerte, die Zinsen anzuheben, um die Nachfrage zu dämpfen. Er überließ Volcker die Drecksarbeit.

Laut der Geschichte der Federal Reserve: "Als Vorsitzender des Board of Governors wurde Miller für seine expansive Geldpolitik bekannt. Im Gegensatz zu einigen seiner Vorgänger konzentrierte sich Miller weniger auf die Bekämpfung der Inflation, sondern war vielmehr darauf bedacht, das Wirtschaftswachstum zu fördern, selbst wenn dies zu Inflation führen würde. Miller argumentierte, dass die Federal Reserve Maßnahmen ergreifen sollte, um Investitionen zu fördern, anstatt gegen steigende Preise vorzugehen. Er war der Ansicht, dass die Inflation durch viele Faktoren verursacht wurde, die außerhalb der Kontrolle des Board lagen."

In einem 2004 im "Journal of Economic Perspectives" veröffentlichten Artikel mit dem Titel "Choosing the Federal Reserve Chair: Lessons from History" (Die Wahl des Vorsitzenden der Federal Reserve: Lehren aus der Geschichte) schreiben die Autoren Christina und David Romer:

"Die Auswirkungen von Millers relativ expansiver Politik (sowie die verzögerten Auswirkungen von Burns' letztem Hurra) sind in den Abbildungen 1 und 2 deutlich zu erkennen. Die Arbeitslosenquote sank 1978 und Anfang 1979 stetig, und die Inflation stieg bereits vor dem Ölpreisschock in der zweiten Hälfte des Jahres 1979 stark an."

Die große Inflation

Die 1970er Jahre sind als Jahrzehnt der gescheiterten Geldpolitik bekannt geworden. Die große Inflation dauerte von 1965 bis 1982. Als Präsident Nixon 1969 sein Amt antrat, erbte er eine Rezession von Präsident Johnson, der großzügig für den Vietnamkrieg und die Great Society, eine Reihe von Sozialprogrammen zur Armutsbekämpfung, ausgegeben hatte.

Nixon trat sein Amt bekanntlich als finanzpolitischer Konservativer an und verließ es als freizügiger Keynesianer. So einigten sich beispielsweise der Kongress und Nixon 1972 auf eine massive Ausweitung der Sozialversicherung, rechtzeitig zu seiner Wiederwahl im selben Jahr.

Laut Investopedia "wurde die große Inflation den Ölpreisen, Währungsspekulanten, gierigen Geschäftsleuten und habgierigen Gewerkschaftsführern angelastet. Es ist jedoch klar, dass die Ursache in der Geldpolitik lag, die massive Haushaltsdefizite finanzierte und von politischen Führern unterstützt wurde."

Nixons andere wirtschaftliche Kehrtwende war die Einführung von Lohn- und Preiskontrollen im Jahr 1971. Als die Inflation zu steigen begann, fror Nixon die Preise vorübergehend ein. Als seine Kontrollen aufgehoben wurden, stiegen die Preise noch weiter an und erreichten zweistellige Werte.

Im Jahr 1971 löste Nixon die Bindung des US-Dollar an Gold und machte den Dollar zu einer Fiatwährung. Investopedia merkt an, dass der Dollar abgewertet wurde und Millionen von Ausländern, die Dollar besaßen, darunter Ölbarone im Nahen Osten mit Dutzenden Millionen Petrodollars, einen Wertverlust hinnehmen mussten.

In den Jahren 1972 und 1973 begann sich der Vorsitzende der US-Notenbank, Arthur Burns, Sorgen um die Inflation zu machen, die sich bis 1973 auf 8,8% mehr als verdoppelt hatte. Ende der 70er Jahre lag sie bei 12% und 1980 bei 14%. Es waren die Maßnahmen des Vorsitzenden der US-Notenbank, Paul Volcker, die die Inflation durch eine Reihe brutaler Zinserhöhungen schließlich zügelten.

NPR stellt fest, dass die Inflation bis 1983 auf knapp über 3% zurückgegangen war, allerdings um den Preis von etwa 4 Millionen verlorenen Arbeitsplätzen während der aufeinanderfolgenden Rezessionen Anfang der 1980er Jahre. In den folgenden vier Jahrzehnten war die Inflation kein Problem mehr, bis 2020 die Pandemie ausbrach, gefolgt vom Krieg in der Ukraine. Im Juni 2022 erreichte die Inflation zum ersten Mal seit 40 Jahren 9%.

Fed konzentriert sich auf Arbeitslosigkeit

Anfang Juni berichtete das Arbeitsministerium, dass die Bundesregierung seit Januar 59.000 Arbeitsplätze abgebaut hat. Im Juli kamen nur 73.000 Arbeitsplätze hinzu, wobei die monatlichen Gesamtzahlen für Mai und Juni um insgesamt 258.000 Arbeitsplätze nach unten korrigiert wurden (CNN). "Derzeit stagniert der Arbeitsmarkt", sagte Diane Swonk, Chefökonomin bei KPMG, über den Arbeitsmarkt.

Angesichts dieser enormen Abwärtskorrekturen um eine Viertelmillion Arbeitsplätze war der magere Beschäftigungszuwachs im Juni der schwächste seit Dezember 2020, als der Arbeitsmarkt zuletzt monatliche Arbeitsplatzverluste verzeichnete. Das Tempo der Arbeitsplatzschaffung ist in diesem Jahr bisher das schwächste seit Jahrzehnten, abgesehen von Rezessionen. "Dies ist absolut der schlechteste wichtige Wirtschaftsbericht seit dem Ende der Pandemie", sagte Joe Brusuelas, Chefökonom bei RSM US, gegenüber CNN.

Das Arbeitsministerium gab bekannt, dass die Einstellungsquote im Juni nur 3,3% betrug, was deutlich unter dem Durchschnitt von etwa 3,9% vor der COVID-Pandemie liegt und dem Niveau entspricht, das in der Regel mit Rezessionen einhergeht. Der jüngste Arbeitsmarktbericht liefert weitere Gründe für Pessimismus.

Am Freitag (5. September) berichtete Bloomberg, "dass die enttäuschenden Beschäftigungsdaten die Befürchtungen bestätigten, dass der US-Arbeitsmarkt vor einem Abschwung stehen könnte, und die Erwartungen hinsichtlich der Höhe der Zinssenkungen durch die Federal Reserve in diesem Jahr erhöhten."

Nach Angaben des Bureau of Labor Statistics schufen die Arbeitgeber im August 22.000 neue Arbeitsplätze, und die Arbeitslosenquote stieg auf 4,3%. Die Zahl der Entlassungen stieg im August um 88.736 der höchste Wert für einen August seit 2020. Bloomberg fährt fort:

"Die Zahlen einschließlich der Korrekturen, die zeigten, dass die Lohnsumme im Juni zum ersten Mal seit Dezember 2020 negativ war bestätigten die Erwartungen, dass die Behörden in diesem Monat eingreifen müssen, um den Arbeitsmarkt zu stützen, auch wenn die Inflation weiterhin über dem Zielwert der Fed von 2% liegt und aufgrund von Zöllen weiter steigen könnte...

Schon vor dem jüngsten Arbeitsmarktbericht hatte die deutliche Verlangsamung des Beschäftigungswachstums im Sommer Fed-Chef Jerome Powell und andere politische Entscheidungsträger zu der Aussage veranlasst, dass sich das Risiko-Gleichgewicht von der Inflation hin zur Arbeitslosigkeit verschiebe."

Ein Artikel von Reuters vom 5. September trägt den Titel "US-Arbeitsmarkt bricht ein, da das Beschäftigungswachstum im August fast zum Erliegen kommt". Darin heißt es:

"Das Beschäftigungswachstum ist ins Stocken geraten, wobei Volkswirtschaftler die umfassenden Einfuhrzölle von Präsident Donald Trump und die verschärfte Einwanderungspolitik, die zu einem Rückgang des Arbeitskräfteangebots geführt hat, dafür verantwortlich machen. Die Schwäche des Arbeitsmarktes ist vor allem auf der Seite der Arbeitgeber zu spüren. Im Juli gab es zum ersten Mal seit Beginn der COVID-19-Pandemie mehr Arbeitslose als offene Stellen."

Bei genauerer Betrachtung der Arbeitslosenzahlen zeigt der Jolts-Bericht für Juli, dass die Zahl der offenen Stellen in den USA auf den niedrigsten Stand seit 10 Monaten gefallen ist, wie das Bureau of Labor Statistics mitteilte. Die Zahl der verfügbaren Stellen sank von 7,36 Millionen im Juni (nach unten korrigiert) auf 7,18 Millionen.

Neil Dutta, Leiter der Wirtschaftsforschung bei Renaissance Macro Research, erklärte in einer Mitteilung, dass der Rückgang vor allem auf offene Stellen bei staatlichen und lokalen Behörden zurückzuführen sei. "Dies ist bemerkenswert, da diese nicht-zyklischen Bereiche des Arbeitsmarktes bisher am stärksten zum Beschäftigungswachstum beigetragen haben", so Dutta. "Wenn man diese nicht-zyklischen Bereiche verliert, gibt es nicht mehr viel, was das Lohnwachstum im positiven Bereich halten könnte."

Die Anleger rechnen nun mit einer Zinssenkung um 0,25% bei der Sitzung der Fed am 16. und 17. September. Christopher Waller, Gouverneur der Federal Reserve, wiederholte am Mittwoch seine Forderung nach einer Zinssenkung im September angesichts des sich abschwächenden Arbeitsmarktes. In den nächsten drei bis sechs Monaten könnte es zu mehreren Zinssenkungen kommen, sagte Waller, der als potenzieller Nachfolger von Powell gilt, in einem Interview mit CNBC.

Lesen Sie weiter: Teil 2 ...

© Richard Mills

aheadoftheherd.com

Dieser Artikel wurde am 08.09.2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.