Kein Verstecken

25.09.2025 | The Gold Report

Am 25. Februar 1964, in meinem elften Lebensjahr, war mein älterer Bruder Donnie ein begeisterter Boxfan, der leere Softdrinkflaschen im Graben entlang der Airport Road im Nordwesten Torontos in der Gemeinde Malton sammelte, um genug Geld (50 Cent) für die wöchentliche Ausgabe des "Ring Magazine" zusammenzubekommen.

Seit den Olympischen Spielen 1960 war Donnie fasziniert von der Karriere eines jungen, schwarzen Schwergewichtsboxers aus Louisville, Kentucky, namens "Cassius Clay", der kurz davor stand, gegen einen der gefürchtetsten Champions aller Zeiten Sonny Liston in den Ring zu steigen. Bei Beginn des Kampfes war Liston mit einer Quote von 8:1 der Favorit, wobei die Nebenwetten in Las Vegas von "K.o. in der ersten Runde bis "Clay stirbt im Ring" reichten.

Damals wurde der Boxsport weitgehend von der Mafia kontrolliert, und nachdem Liston, den Clay "den großen, bösen Bären" getauft hatte, in der siebten Runde nicht mehr auf die Glocke reagierte, was zu einem technischen K.o. für Clay führte, begann die größte Serie von Titelverteidigungen im Schwergewicht in der Geschichte des Boxsports.

Hätte ihm die Regierung 1967 nicht seinen Titel aberkannt, wäre es zweifelhaft, ob ihn jemand bis weit in die späten 1970er Jahre hinein hätte besiegen können, nachdem er zur Nation of Islam konvertiert war und seinen Namen in "Muhammad Ali" geändert hatte.

Was mich an "den Champ" denken ließ, war ein Gespräch, das ich neulich zwischen einem Hedgefonds-Manager und einem CNBC-Moderator über das Risikoniveau an den heutigen Aktienmärkten mitbekommen habe. Er bemerkte: "Angesichts der Entwicklung aller Marktsektoren in den letzten Monaten gibt es einfach keinen Ort, an dem man sich verstecken kann..." Das weckte Erinnerungen an Listons berühmtes Zitat über Clays Schnelligkeit und Beinarbeit: "Er kann rennen, aber er kann sich nicht verstecken."

Ich kam zu dem Schluss, dass der erste Kampf zwischen Clay und Liston eine perfekte Analogie für das heutige Marktumfeld darstellt, in dem ein großer, böser Bär den dreisten, jungen Herausforderer durch den Ring jagt, ihn aber nie in die Enge treiben oder bedrohen kann, da dieser sich mit seiner geschickten Beinarbeit immer wieder aus der Gefahrenzone bewegt. So wie alle Wettanbieter 1964 auf den Sieg des Bären gesetzt hatten, lagen sie auch hier falsch zweimal , denn Clay behielt seinen Titel im Rückkampf ein Jahr später.

Das Ergebnis von 1964 und 1965 unterscheidet sich nicht wesentlich vom Ergebnis hier im Jahr 2025, da die Märkte trotz historischer Überbewertungen, zügelloser Spekulationen und Rekordschulden einfach nicht einknicken wollen, genau wie Cassius 1964 dem Bären ausweichen und ihn schließlich k.o. schlagen konnte.

In vergangenen Bärenmärkten wie 19291932, 19731974 und 19811982 gab es Marktsektoren, die für die pessimistischen Portfoliomanager als gegenläufige Zufluchtsorte fungierten. Gold und Silber blieben von den Auswirkungen der Depressionen und Rezessionen in den ersten beiden Bärenmärkten unberührt, während hochverzinsliche Wertpapiere dem Gemetzel des letzten Bärenmarktes entgingen.

Selbst beim Crash im Oktober 1987, als der TSE Gold and Silver Index in der Woche des Crashs um die Hälfte einbrach, stieg der Preis für physisches Gold innerhalb von vier Tagen nach dem Crash am Montag von 425 USD auf 505 USD und schützte die Portfolios so effektiv vor großen Verlusten.

Hier im Jahr 2025 wird jedoch keine noch so schnelle Reaktion die Anleger vor den Klauen des Bären schützen können, da alle von mir beobachteten Sektoren von Gold und Silber über Versorger bis hin zum Gesundheitswesen überkauft sind, wobei einige Sektoren "leicht überkauft" und andere "extrem überkauft" sind.

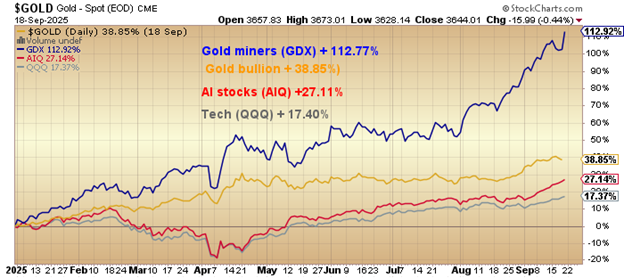

Was Gold und Silber als ultimativen sicheren Hafen in einem Bärenmarkt angeht, sagen uns Marktkommentatoren, dass Gold und Goldminenunternehmen "jetzt so überkauft sind wie nie zuvor seit 1975", was darauf hindeutet, dass sie sich den Technologieaktien als Marktlieblinge angeschlossen haben und nun mit gehebelten ETFs und wilden Spekulationen aufwarten, ähnlich wie in den letzten fünf Jahren, seit die Pandemie dazu geführt hat, dass obszöne Summen an Konjunkturhilfen auf die Margin-Konten aller und jedes Einzelnen mit einem Puls geworfen wurden.

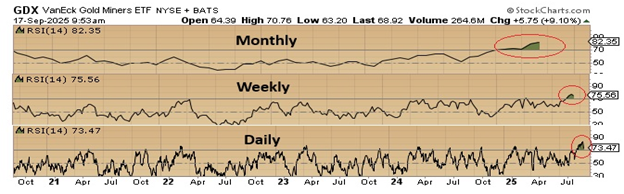

Es stimmt, dass der Senior Gold Miners ETF (GDX:US) stark überkauft ist, da die unten aufgeführten relativen Stärkeindices auf Tages-, Wochen- und Monatsbasis gleichzeitig überdehnt sind. Allerdings trat diese Situation bereits im April auf, und während viele dieser Gold-"Gurus" von einer "Korrektur" sprachen, war das Schlimmste, was dem GDX passieren konnte, eine Seitwärtsbewegung, deren endgültige Auflösung nach der Rede von Fed-Chef Powell am 27. August in Jackson Hole kam, in der er die mögliche Einleitung eines weiteren "Lockerungszyklus" signalisierte.

Wie wir alle inzwischen nur zu gut wissen, können überkaufte Märkte tagelang und in vielen Fällen sogar wochenlang überkauft bleiben, auch wenn die unvermeidlichen Korrekturen unangenehm sein können. Wie ich in einer E-Mail-Benachrichtigung an unsere Abonnenten geschrieben habe:

Die meisten der von uns gehaltenen Junior-Goldentwickler/-explorationsunternehmen sind an der TSX Venture Exchange (CDNX:TSXV) notiert, und während die weiter fortgeschrittenen Unternehmen im GDX:US und GDXJ:US fast das gesamte Jahr 2025 über einen Höhenflug erlebt haben, haben die Junior-Explorations- und -Entwicklungsunternehmen erst im letzten Sommer wirklich mit ihrem Aufstieg begonnen.

Was das Timing angeht, so bewegte sich die TSX Venture Exchange im Juli in einen stark überkauften Bereich, um dann im August eine Korrektur zu erleben, die jedoch nach Jerome Powells Rede in Jackson Hole, in der er die Wahrscheinlichkeit eines Lockerungszyklus signalisierte, abrupt endete und zu einem Anstieg von 18,4% auf knapp unter 900 Punkte führte.

Auch wenn die täglichen, wöchentlichen und monatlichen RSI-Werte für den TSXV ebenfalls überkauft sind, ist die Dauer seines Anstiegs deutlich kürzer als die der Senior- und Intermediate-Unternehmen.

Ich sehe darin eine Rotationsverschiebung von den Large-Cap-Senioren zu den Low- und Micro-Cap-Junioren, zu denen die Entwickler und in geringerem Maße auch die reinen Explorationsunternehmen gehören. In den späten 1970er Jahren war es der massive spekulative Anstieg der Explorationsunternehmen, der das Ende des Bullenmarktes signalisierte, und davon sind wir bisher noch weit entfernt.

Man muss bedenken, dass der letzte große Bullenmarkt für Rohstoffe zwischen 2002 und 2011 stattfand und Gold in diesem Zeitraum von 250 USD auf über 1.900 USD pro Unze (fast das 7,5-Fache) stieg, während der TSXV 2007 mit 3.341 seinen Höchststand erreichte. Das bedeutet, dass er um das 3,81-Fache seines aktuellen Niveaus von 875 steigen müsste, um die Entwicklung von 2002 bis 2011 zu erreichen.

Die Junior-Entwickler haben noch nicht einmal den ersten Gang eingelegt, daher bekräftige ich meine Überzeugung, dass Unternehmen mit großen, wirtschaftlich rentablen Ressourcen wie Getchell Gold Corp. (GTCH:CSE; GGLDF:OTCQB) Fondaway Canyon Gold Project und/oder neuen, potenziell weltklasse Entdeckungen wie Fitzroy Mineral Inc. (FTZ:TSX.V; FTZFF:OTCQB) Caballos Kupfer-Molybdän-Projekt (sowie Buen Retiro) in der aktuellen, noch jungen Rohstoffbullenmarkt ein viel größeres Aufwärtspotenzial haben. Als Warnung an alle Spekulanten in der Welt der Junior-Rohstoffinvestitionen.

Ich erinnere mich an die berühmten Worte eines ehemaligen technischen Analysten von E.F. Hutton inmitten des Bärenmarktes von 1981-1982. Er sprach über die Vorteile des Besitzes von "Qualitätsaktien" in schwierigen Marktphasen, denn egal wie schwerwiegend der Bärenmarkt auch sein mag, "Qualität wird sich immer wieder erholen", während man, wenn man nur "Müllaktien" besitzt, "verhalten sie sich nicht anders, als würde man einen Müllsack vom Dach eines Gebäudes werfen; Müllsäcke springen nicht zurück!"

Das ist besonders relevant, wenn man in den Junior-Rohstoffsektor investiert. In der Hitze eines Rohstoffbooms ist die Versuchung groß, sich von den Themen verführen zu lassen, die für viel Aufsehen sorgen und große Volumina bewegen, aber letztendlich bewegen sich viele dieser Namen nur aufgrund von "Tape Action" oder "Online-Marketingprogrammen", um dann mit minderwertigen Vermögenswerten und/oder Managementteams sowohl die Bemühungen als auch die Aktienkurse zu untergraben.

Wenn der S&P 500 und der NASDAQ schließlich in eine Korrekturphase eintreten, werden sie den Blue-Chip-Index S&P/TSE mit sich ziehen, und wenn die kanadischen Aktien unter Druck geraten, wird die TSX Venture Exchange nicht als sicherer Hafen dienen, in dem man die Krise überstehen kann.

Das Abwärtsrisiko bei den Entwicklern und Explorern ist jedoch deutlich geringer als beim GDX:US und GDXJ:US, da ihre Aufwärtstrends weniger Zeit gebraucht haben, um sich von einem allmählichen zu einem vertikalen Anstieg zu entwickeln. Junior-Unternehmen mit nachgewiesenen Ressourcen und/oder Entdeckungen werden sich nach einer kurzfristigen Korrektur wieder erholen, da ihre Vermögenswerte einen Wert haben.

Die Explorationsunternehmen, die auf der Suche nach neuen Ressourcen sind, werden immer die Außenseiter sein, die zurückbleiben, zumindest bis sie eine Entdeckung machen.

Öl und Gas: Ein möglicher Zufluchtsort

Ein Sektor, der buchstäblich das ganze Jahr über unter Druck stand, war der Öl- und Gassektor. Seit dem Höchststand von über 92,00 US-Dollar pro Barrel hat der Ölpreis, abgesehen von einigen wenigen gegenläufigen Erholungen, seit September 2023 fast zwei Jahre lang eine Reihe von niedrigeren Höchst- und Tiefstständen verzeichnet.

Der Energy Select Sector SPDR Fund ETF (XLE:US) wurde in diesem Zeitraum in einer Spanne von 23 USD gehandelt und befindet sich derzeit in der Mitte dieser Spanne, wobei er eine Dividende von 2,86 USD auszahlt, was einer Rendite von 3,19% entspricht.

Mit einem Anstieg von 6,40% seit Jahresbeginn hat es sich bereits als recht stabiler Ort erwiesen, um sich vor den Gefahren einer Überbewertung zu "verstecken". Angesichts der Ölpreise, die unter der offenbar schwachen globalen Nachfrage leiden, ist es schwer vorstellbar, dass sich die Ölpreise diesem Trend entziehen könnten, sollte die Welt in eine Rezession abgleiten.

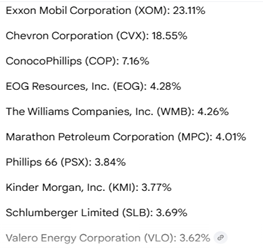

Da jedoch zu den zehn größten Positionen des XLE:US einige der weltweit am besten geführten Unternehmen gehören (siehe oben) und der Fonds seit einiger Zeit im mittleren Bereich seiner 52-Wochen-Spanne zwischen Höchst- und Tiefstkurs notiert, könnte es sich als kluger Schachzug erweisen, einen Großteil der liquiden Mittel in Energie zu investieren.

Am Sonntag beginnt auf der Südhalbkugel der Frühling, was bedeutet, dass der Schnee, der in den chilenischen Anden gefallen ist, bald schmelzen wird, sodass eine Reihe von Bergbauprojekten in mittleren Höhenlagen in Chile und Peru ihre Tätigkeit wieder aufnehmen können, d. h. die Exploration. Außerdem stehen die Märkte kurz vor dem Beginn der "besten sechs Monate", einer Anomalie, die erstmals von Yale Hirsch, dem Gründer des Stock Trader's Almanac, identifiziert wurde, den ich 1996 in seinem Haus in Connecticut kennenlernen durfte.

Der Oktober läutet eine sechsmonatige Periode ein, die im Gegensatz zu dem gefürchteten Mantra "Sell in May and go away" steht, das zwar in anderen Jahren möglicherweise wirksam war, sich aber im Jahr 2025 bisher als katastrophal falsch erwiesen hat, da die Märkte die beste April-Oktober-Periode seit langem erlebt haben.

Seit den Tiefstständen vom 7. April, als Präsident Trump sowohl das Department of Government Efficiency ("DOGE") als auch die Zollangriffe auf den freien Handel praktisch beendete, hat der S&P 500 beeindruckende 31,34% zugelegt. Dies ist zweifellos das erste Mal in meiner Karriere, dass es a) zwischen Mai und Oktober keine Korrekturen gab und b) im gleichen Zeitraum Rekord-Jahres- und Allzeithochs erreicht wurden.

Statistisch gesehen war der beste Zeitraum zwischen Mai und Oktober in der Geschichte das Jahr 1958, als ein Anstieg von 19,2% verzeichnet wurde. Vom 1. Mai dieses Jahres bis zum Börsenschluss heute Abend hat der S&P 500 um 19,6% zugelegt, wobei die drei Wochen nach den Tiefstständen am "Befreiungstag" am 7. April nicht berücksichtigt sind.

Sofern es im Oktober nicht zu einem Einbruch kommt, wird der Zeitraum vom 1. Mai bis zum 30. Oktober 2025 als die beste Performance für Aktien seit Beginn der Aufzeichnungen in die Geschichte eingehen.

Zur Erinnerung: Ich habe mich seit letztem Winter sehr deutlich pessimistisch über die Aussichten für Aktien geäußert und hatte ein großartiges erstes Quartal, nachdem ich den Volatilitätssprung und die Korrektur am Aktienmarkt, die im April letzten Jahres endete, richtig eingeschätzt hatte. Die Gewinne aus diesem Rückgang wurden jedoch durch die hartnäckige Überzeugung zunichtegemacht, dass dieser im März 2009 begonnene Bullenmarkt heute auf geborgte Zeit lebt.

Seit den Tiefstständen von 2009 gab es mehrere Rückgänge, darunter den Covid-Crash von 2020, bei dem ein Rückgang von 33% vom Höchststand zum Tiefststand mit Rekordkonjunkturmaßnahmen sowohl der Fed als auch des Finanzministeriums beantwortet wurde, wodurch sich die Talfahrt bis August desselben Jahres in Rekordhöhen verwandelte.

Wie ich letzte Woche in dem Artikel mit dem Titel "Zimbabwe Markets" dargelegt habe, hat die Ausweitung der Liquidität während und nach der Pandemie bis hin zu den Wahlen 2024 meiner Meinung nach zu einer hyperinflationären Spirale bei Vermögenswerten und vor allem Finanzanlagen, einschließlich Aktien, geführt.

Die durch solche monetären und fiskalischen Exzesse verursachten Verzerrungen sind der Grund dafür, dass alle traditionellen Methoden der Marktzeitmessung und -analyse wertlos geworden sind.

Die Bullen da draußen schwärmen alle von ihren "Systemen" oder ihren "neuen Paradigmen" oder ihrer "algorithmischen Präzision" aber letztendlich dreht sich alles um eine Flut von magisch herbeigezauberten Krediten und Währungen in einer solchen Menge (12 Billionen US-Dollar seit 2020), die in der Wirtschaft herumschwappen und nach Gütern und Dienstleistungen suchen, die mit dem Wachstum der Fiat-Währung nicht Schritt halten konnten und können.

Zum Glück für mich und meine Abonnenten haben die Gewinne der beiden Top-Positionen im GGMA 2025 Portfolio und im GGMA 2025 Trading Account die Verluste meiner Absicherungsgeschäfte bei weitem übertroffen, sodass meine Vermögensaufstellung nur geringfügig beeinträchtigt wurde, während mein Stolz einen "tödlichen" Schlag erlitten hat.

Nun sind es noch fünf Wochen bis zum Ende des als "schlechteste sechs Monate" geltenden Zeitraums, der am 31. Oktober dieses Jahres endet. Wenn die Aktien bis Mitte Oktober jedoch keine ernsthafte Korrektur erfahren haben, werde ich alle Absicherungen aufgeben, in Erwartung der Jahresendrally und des Beginns der "besten sechs Monate", die eine durchschnittliche jährliche Performance von 7,4% aufweisen, gegenüber dem Zeitraum vom 1. Mai bis 30. Oktober, der durchschnittlich nur miserable 0,8% erreicht.

Die Rally seit den Tiefstständen im April war für mich eine schmerzhafte Erinnerung, die mich an Mark Twain denken lässt, der einmal schrieb: "Es ist nicht das, was du nicht weißt, das dich in Schwierigkeiten bringt, sondern das, was du "mit Sicherheit" weißt, was aber einfach nicht stimmt."

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 22. September 2025 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.