Richard Mills: Rohstoffe - Der letzte sichere Hafen (Teil 1/2)

20.10.2025 | Presse anonym

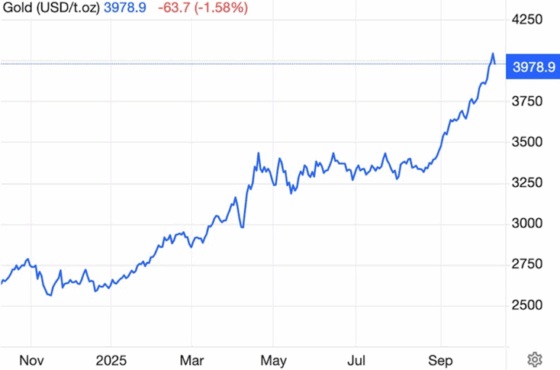

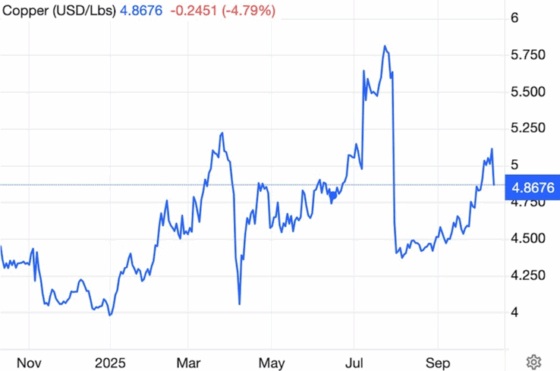

Gold ist seit Jahresbeginn um 51% gestiegen und erreichte am 8. Oktober einen Rekordwert von 4.059 USD je Unze. Silber schneidet mit einem Anstieg von 70% seit Jahresbeginn noch besser ab, Palladium ist um 59% gestiegen und Platin hat 76% zugelegt. Kupfer ist um 24% gestiegen und wird derzeit zu 4,86 Dollar je Pfund gehandelt. Es setzt seinen Anstieg von 2 Dollar je Pfund im Jahr 2016 fort und hat kürzlich einen Spitzenwert von 5,80 Dollar je Pfund erreicht.

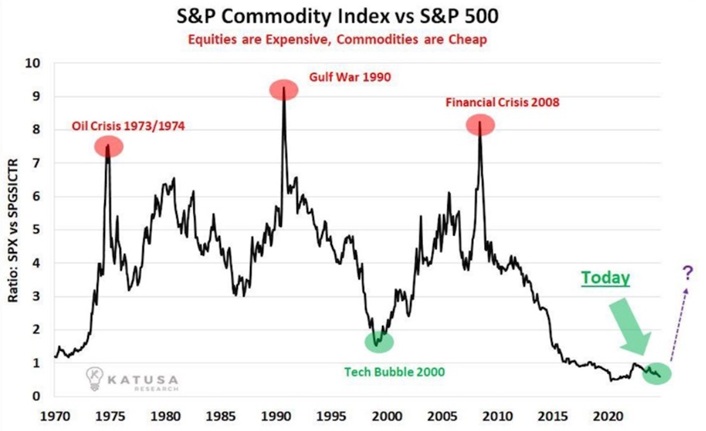

Die Rohstoffpreise hängen natürlich von Angebot und Nachfrage ab, aber die Zeitung The Globe and Mail weist darauf hin, dass mehrere Rohstoffe im Vergleich zum überhitzten US-Aktienmarkt unterbewertet sind.

Nehmen wir beispielsweise Kupfer, das inflationsbereinigt 30% unter seinem Höchststand von 2011 liegt, oder Öl und den Bloomberg Commodities Index (BCOM), die 70% unter ihren früheren Höchstständen von 2008 liegen.

Der S&P 500 hingegen erreicht weiterhin Allzeithochs und hat sich seit dem Höchststand vor der Finanzkrise im Jahr 2007 fast verdreifacht.

Kitco News veröffentlichte 2024 einen Chart, aus der hervorgeht, dass Aktien teuer und Rohstoffe günstig sind.

In Zeiten des billigen Geldes erzielen risikoreiche Anlagen wie Aktien tendenziell eine überdurchschnittliche Performance, da Anleger auf Gewinne aus sind, aber in Zeiten wirtschaftlicher Turbulenzen werden Rohstoffe für viele Anleger zum sicheren Hafen. Einem Analysten zufolge ist es jetzt an der Zeit, sich auf einen Rohstoff-Superzyklus vorzubereiten.

Die letzten beiden Male, dass wir solche Bewertungen für Rohstoffe gesehen haben, waren 1971 und 2000, twitterte Michaël van de Poppe, Gründer von MN Consultancy. Rohstoffe und Kryptowährungen sind extrem unterbewertet, und es ist wahrscheinlich, dass Rohstoffe in einen zehnjährigen Bullenmarkt eintreten werden.

Ich erwarte von diesen beiden Anlageklassen ein großes Aufwärtspotenzial, so Poppe.

Wie in der Abbildung oben zu sehen ist, werden Rohstoffe derzeit niedriger bewertet als im Vorfeld der Dotcom-Blase von 2000 und der Finanzkrise von 2008. Wenn man aus der Geschichte lernen kann, könnten sie bald schnell aufholen, da Anleger aus dem überhitzten Aktienmarkt aussteigen.

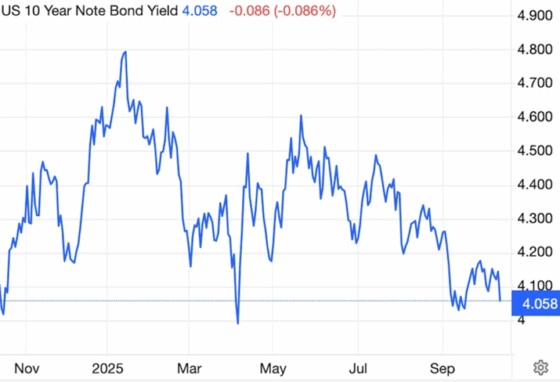

Unterdessen scheuen Anleger aufgrund der Inflation Anleihen. Die Inflationsgefahr veranlasst sie dazu, höhere Renditen zu verlangen, insbesondere bei langfristigen Anleihen. Die Rendite für 10-jährige Staatsanleihen liegt zum Zeitpunkt der Erstellung dieses Artikels bei 4,05%, während sie für 30-jährige Anleihen bei 4,64% liegt.

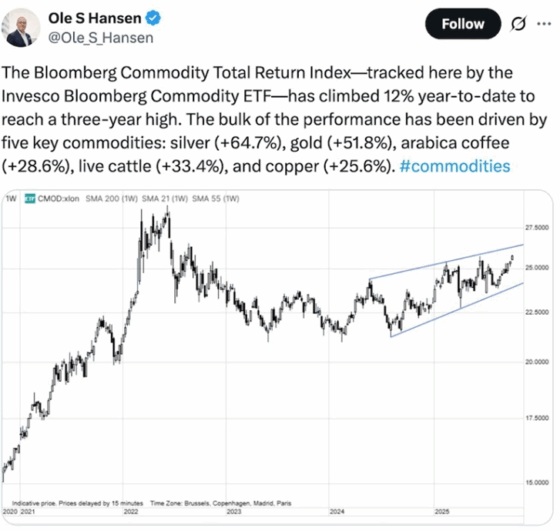

Obwohl viel über den Beginn eines neuen Rohstoff-Superzyklus geschrieben wurde, darunter auch in The Globe and Mail und diesem Beitrag von Kitco News aus dem Jahr 2024, der sich stark auf meine damaligen Ausführungen stützt, gibt es Belege dafür, dass der Superzyklus bereits begonnen hat.

Nehmen wir zum Beispiel den folgenden Beitrag von Ole Hansen, Leiter der Rohstoffstrategie bei der Saxo Bank und ein weiterer häufig zitierter Experte für Rohstoffe und Edelmetalle:

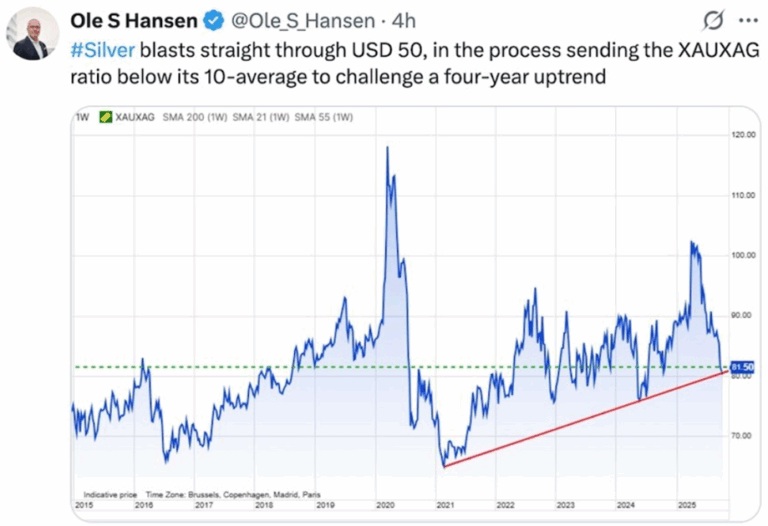

In einem ähnlichen Beitrag zeigte Hansen einen Silberchart, der die Marke von 50 Dollar je Unze überschritt, den höchsten Preis seit 40 Jahren.

In einem Video sagt Hansen, dass Gold, das diese Woche die Marke von 4.000 Dollar je Unze durchbrochen hat, im Grunde genommen der Höhepunkt einer seit 2024 andauernden Rally ist. Wenn Gold zusammen mit Silber und Platin so stark steigt, spiegelt dies eine Welt wider, in der sowohl politisch als auch wirtschaftlich große Unsicherheit herrscht. Vor diesem Hintergrund beobachten wir, dass Investoren zunehmend in Gold investieren.

Betrachten wir nun nacheinander die einzelnen Rohstoffe, die Hansen erwähnt.

Gold

Am Dienstag, dem 7. Oktober, überschritt Gold erstmals die Marke von 4.000 US-Dollar je Unze, wobei Goldfutures 4.011 US-Dollar je Unze erreichten. Am Mittwoch stieg Gold auf 4.059 US-Dollar je Unze, fiel jedoch seitdem wieder unter 4.000 US-Dollar.

Zu den Faktoren, die zu Goldbewegungen führen, gehören Zinssätze, Realzinsen, Inflation, der US-Dollar, geopolitische Spannungen und wirtschaftliche Ereignisse wie Rezessionen oder der derzeitige Handelskrieg von US-Präsident Donald Trump. Die jüngste Sorge der Anleger, die sie zu Gold treibt, ist der Stillstand der US-Regierung, der nun bereits in die zweite Woche geht.

In einem kürzlich erschienenen Artikel haben wir uns mit den Gründen für den Anstieg des Goldpreises befasst und sind zu dem Schluss gekommen, dass dieser ausschließlich auf Angst basiert. Der "Angsthandel" mit Gold ist in vollem Gange Richard Mills

Im Jahr 2020, dem Jahr der COVID-19-Pandemie, stieg der Goldpreis von 1.287 USD am 1. Januar auf 1.807 USD am 1. Dezember, was einem Anstieg von 520 USD oder 40% entspricht.

Danach stieg die Inflation aufgrund von Unterbrechungen in der Lieferkette und der enormen Geldschöpfung in Form von Konjunkturprogrammen. Als die Inflation von 0,1% im Mai 2020 auf ein 40-Jahres-Hoch von 9,2% im Juni 2022 stieg, schoss der Goldpreis von 1.413 USD je Unze auf 1.906 USD, was einem weiteren Anstieg von fast 500 USD oder 34% entspricht.

Gold hat durch Präsident Trump in seiner zweiten Amtszeit einen deutlichen Aufschwung erfahren und ist im Zuge seines Handelskrieges weiter gestiegen. Die Arbeitslosenquote ist von 4% zu Beginn des Jahres auf derzeit 4,3% gestiegen. Die Inflation beschleunigte sich im August auf 2,9% und erreichte damit den höchsten Stand seit Januar.

Sollte sich die Beschäftigungslage verschlechtern und die Inflation weiter steigen, ist mit einem Rückgang des Wirtschaftswachstums zu rechnen, da die USA in eine Stagflation geraten könnten eine unangenehme Mischung aus Inflation, geringem Wachstum und hoher Arbeitslosigkeit.

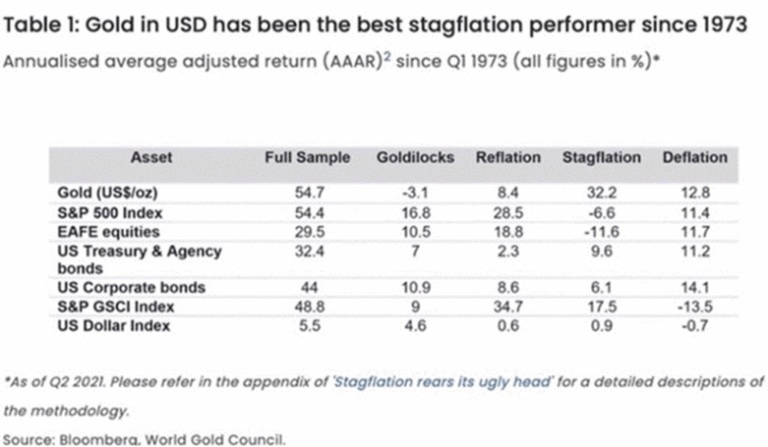

Wie hat sich Gold während der Stagflation entwickelt? Wie sich herausstellt, recht gut. Der Goldpreis stieg während der stagflationären 1970er Jahre und kletterte von 100 Dollar je Unze im Jahr 1976 auf rund 650 Dollar im Jahr 1980, als die CPI-Inflation mit 14% ihren Höchststand erreichte.

Tatsächlich schneidet Gold in Zeiten wirtschaftlicher Stagnation und höherer Preise besser ab als andere Anlageklassen. Die nachstehende Tabelle zeigt, dass von den vier Konjunkturphasen seit 1973 die Stagflation für Gold am günstigsten und für Aktien am ungünstigsten ist, deren Anleger durch steigende Kosten und sinkende Einnahmen unter Druck geraten. Gold erzielte während der Stagflation eine Rendite von 32,2%, verglichen mit 9,6% für US-Staatsanleihen und -11,6% für Aktien.

Schlechte Wirtschaftsnachrichten führen dazu, dass Edelmetalle eine attraktive Alternative zu Aktien darstellen. Gold und Silber entwickeln sich sogar noch besser, wenn der Dollar schwächelt. Auch bei hoher Inflation sind Gold und Silber bei Anlegern beliebt, da Edelmetalle im Gegensatz zu Fiatwährungen nicht an Wert verlieren.

Edelmetalle haben in diesem Jahr einen Höhenflug erlebt, was angesichts des aktuellen politischen Klimas in den USA und der geopolitischen Spannungen weltweit, insbesondere der Raketenangriffe zwischen Israel und dem Iran, Gaza und dem anhaltenden Krieg zwischen Russland und der Ukraine, keine Überraschung ist.

Auch das Südchinesische Meer dürfen wir nicht vergessen. China schickt Flugzeugträger in den Pazifik und macht Taiwan große Probleme.

Vorfälle wie diese Kriege, Territorialstreitigkeiten und schlechte Wirtschaftsnachrichten wie Inflation, geringes Wirtschaftswachstum oder eine drohende Rezession treiben Anleger normalerweise in sichere Häfen wie Gold und Silber.

Die Käufe der Zentralbanken sind ein weiterer wichtiger Grund für die explodierenden Goldpreise. Laut dem World Gold Council (WGC) zieht Gold mehr Aufmerksamkeit von Zentralbanken auf sich als jemals zuvor in den letzten zehn Jahren.

In seiner jährlichen Umfrage zu Goldreserven von Zentralbanken, die im Juni veröffentlicht wurde, gab der WGC an, dass 95% der Befragten davon ausgehen, dass die weltweiten Goldreserven in den nächsten 12 Monaten steigen werden. 43% der Reserveverwalter von Zentralbanken gaben an, dass sie planen, ihre Goldbestände in diesem Jahr aufzustocken, verglichen mit 29% in der Umfrage des Vorjahres. (Kitco News)

In den letzten drei Jahren haben die Zentralbanken über 3.000 Tonnen des Edelmetalls gekauft. Analysten sagen voraus, dass sie ihre Reserven in diesem Jahr um weitere 1.000 Tonnen aufstocken könnten.

Die Nachfrage wird vor allem von den Zentralbanken der Schwellenländer getrieben, die ihre Bestände stärker als die Zentralbanken der Industrieländer vom US-Dollar diversifizieren.

Zentralbanken weltweit sind auf dem besten Weg, im Jahr 2025 1.000 Tonnen Gold zu kaufen. Dies wäre das vierte Jahr in Folge, in dem sie massive Käufe tätigen, um ihre Reserven von auf US-Dollar lautenden Vermögenswerten in Bullion zu diversifizieren, wie das Beratungsunternehmen Metals Focus laut Reuters mitteilte.

Die französische Bank Société Générale (SocGen) erhöhte ihre Goldallokation von 7% auf 10%, um sich angesichts der steigenden Inflation und der beginnenden Zinssenkungen der US-Notenbank abzusichern. Die französische Bank erwartet für 2026 einen durchschnittlichen Goldpreis von 4.128 USD je Unze.

"Aus Sicht der Vermögensallokation haben wir Gold vor dem Hintergrund der infrage gestellten Dominanz des US-Dollars betrachtet. Die wichtigsten Faktoren, die Gold stützen, sind nach wie vor intakt", so die Analysten.

Sie fügten hinzu, dass sie davon ausgehen, dass die Goldpreise weiterhin gut gestützt bleiben werden, da sinkende Zinsen und eine erhöhte Inflation die Realrenditen drücken und die Nachfrage nach Gold als alternative Wertanlage steigern.

Gleichzeitig sagten die Analysten, dass der anhaltende globale Diversifizierungstrend weg vom US-Dollar das Edelmetall zu einem wichtigen monetären Vermögenswert mache. Sie fügten hinzu, dass sie nicht erwarten, dass höhere Preise ein Hindernis für weitere Käufe durch die Zentralbanken darstellen werden. (Kitco News)

Auch Privatanleger springen trotz der hohen Preise auf den Goldzug auf. Globale Gold-ETFs verzeichneten im August den dritten Monat in Folge Zuflüsse, angeführt von westlichen Fonds.

Silber

Zinssenkungen sind ein Rückenwind für Edelmetalle. Gold ist seit Jahresbeginn um über 50% gestiegen und hat diese Woche erstmals die Marke von 4.000 US-Dollar je Unze überschritten. Silber hat sich mit einem Anstieg von 70% sogar noch besser entwickelt. Am Donnerstag hat Silber erstmals seit 1980 die Marke von 50 US-Dollar überschritten.

Alasdair Macleod von Goldmoney weist darauf hin, dass das Gold-Silber-Verhältnis aufgrund des fallenden Dollars von derzeit 88 auf 50 sinken könnte. Bei einem Goldpreis von 4.000 Dollar und einem Verhältnis von 50 würde Silber 80 Dollar kosten. Das ist keine Prognose, sondern lediglich eine Veranschaulichung des Potenzials von Silber, schreibt Macleod.

Der Edelmetallanalyst Hubert Moolman veröffentlichte einen Silber/US-Dollar-Chart aus dem Jahr 1983. Er sagt, dass aufgrund des Fraktals im Chart (ein Fraktal ist ein Muster aus fünf aufeinanderfolgenden Preisbalken, das eine mögliche Trendumkehr oder -fortsetzung signalisiert) "zu erwarten ist, dass wir uns derzeit wahrscheinlich in einer anhaltenden Silberrally befinden, ähnlich wie beispielsweise 2010-2011". Silber erreichte im April 2011 einen damaligen Rekordwert von 49,51 US-Dollar.

Darüber hinaus zeigte Moolman in einem früheren Artikel, dass bedeutende Silberhochs innerhalb von 8,5 Jahren nach dem Höchststand des Dow/Gold-Verhältnisses auftraten, wobei das Silberhoch während der Weltwirtschaftskrise am frühesten eintrat (6 bis 7 Jahre danach).

"Angesichts der Tatsache, dass Silber vor jedem dieser Höchststände mindestens zwei Jahre lang nachhaltig gestiegen ist, werden wir wahrscheinlich in den kommenden 20 Monaten einen Anstieg des Silberpreises erleben", schrieb er.

FX Empire sagt, dass die Dynamik auf höhere Höchststände hindeutet, die über den 42% Gewinn hinausgehen, den Silber in diesem Jahr bereits erzielt hat:

• Die Schwäche des Arbeitsmarktes hat die Argumente für eine geldpolitische Lockerung untermauert, während die anhaltende Inflation dafür sorgt, dass die Realrenditen negativ bleiben. Gleichzeitig verstärkt die geopolitische Unsicherheit von Zollstreitigkeiten bis hin zu erneuten Handelsspannungen die Nachfrage nach sicheren Anlagen. "Die Asymmetrie zwischen Risiko und Ertrag ist atemberaubend, fügt GSC Commodity Intelligence hinzu. Eine einzige, zum richtigen Zeitpunkt getätigte Position in Silber könnte schnell das bringen, wofür man früher Monate wenn nicht Jahre gebraucht hat."

• Über die Geldpolitik hinaus sprechen die Fundamentaldaten für Silber eindeutig für einen Anstieg. Der Markt ist auf dem besten Weg, das fünfte Jahr in Folge ein Angebotsdefizit zu verzeichnen, da die Minenproduktion mit der industriellen Nachfrage nicht Schritt halten kann. Der Verbrauch explodiert in allen Wachstumsbranchen. Solarpanels und Technologien für erneuerbare Energien verbrauchen aufgrund der unübertroffenen Leitfähigkeit von Silber immer größere Mengen dieses Edelmetalls. Die Verbreitung von Elektrofahrzeugen und die Ausweitung der Ladeinfrastruktur treiben die Nachfrage ebenfalls an, während KI-Rechenzentren und Halbleiter eine völlig neue Dimension des strukturellen Verbrauchs hinzufügen.

"Strukturelle Defizite kollidieren mit einem beispiellosen Nachfrageboom", erklärt GSC Commodity Intelligence. "Das ist eine Art perfekter Sturm, wie er nicht oft vorkommt. Ein Durchbruch über die Widerstandsmarke von 40 bis 42 Dollar würde den Weg zu 50 Dollar je Unze frei machen und sobald diese Marke durchbrochen ist, wird sich der Markt schneller bewegen, als sich die meisten Händler vorstellen können."

Steigende Leasingraten sind ein weiteres Anzeichen für eine Verknappung auf dem Silbermarkt. Silber-Leasingraten sind die Zinssätze, die Kreditnehmer für das Leasing oder die Ausleihe von physischem Silber zahlen. Erhöhte Leasingraten deuten oft auf einen sich verknappenden physischen Markt hin, auf dem es schwieriger oder teurer ist, physisches Silber zu beschaffen.

Bloomberg schrieb am 8. September, dass Händler befürchten, dass mögliche Zölle auf Silber das ohnehin schon knappe Angebot in London weiter verknappen könnten, wo die Lagerbestände geschrumpft sind, da Investoren in Gold- und Silber-ETFs investieren.

Diese Knappheit macht sich bereits auf dem Markt bemerkbar. Silberfutures an der Comex werden mit einem Aufschlag von etwa 70 Cent über dem Londoner Referenzpreis gehandelt, und die Kosten für die kurzfristige Ausleihe von Silber in der britischen Hauptstadt sind zum fünften Mal in diesem Jahr auf über 5% gestiegen weit über dem historischen Niveau von nahe Null...

Wenn man sich die Bestände der US-ETFs ansieht, dann sind diese regelrecht explodiert. Es gibt also eine anhaltende Nachfrage, sagte David Wilson, Senior Commodities Strategist bei BNP Paribas SA.

Kupfer

Ein schwerer Zwischenfall mit einem Erdrutsch in der zweitgrößten Kupfermine der Welt, Grasberg in Indonesien, hat den Kupfermarkt erschüttert und den Preis für das Basismetall in die Höhe schnellen lassen.

Am 8. September rutschten 800.000 Tonnen Schlamm in die Grasberg Block Cave Mine den unterirdischen Teil des ehemaligen Tagebaus und töteten zwei Arbeiter. Fünf weitere werden noch vermisst.

Der Minenbetreiber Freeport McMoran (NYSE:FCX) stellte den Betrieb ein und erklärte "höhere Gewalt", also im Wesentlichen einen "Akt Gottes" oder einen ähnlichen unvorhergesehenen Umstand, der einen Betreiber von seinen vertraglichen Verpflichtungen gegenüber Kunden befreit.

Das US-amerikanische Unternehmen Freeport teilte mit, dass der Vorfall zwar nur einen Produktionsblock betraf, aber auch andere Infrastrukturen am Standort beschädigt wurden.

Das Unternehmen geht daher davon aus, dass seine Kupfer- und Goldverkäufe im vierten Quartal "unbedeutend" sein werden, anstatt wie zuvor prognostiziert 445 Millionen Pfund Kupfer und 345.000 Unzen Gold zu liefern.

Die Nachricht von der höheren Gewalt ließ den Kupferpreis um 3% auf 5,15 USD je Pfund steigen, verglichen mit 4,45 USD zu Jahresbeginn. Die Preise sind in diesem Jahr um 17% gestiegen, nachdem sie im Mai 2024 einen Höchststand von 5,50 USD erreicht hatten.

Am letzten Tag des Monats September berichtete Bloomberg, dass Kupfer den größten monatlichen Anstieg seit Juni verzeichnete.

Die Auswirkungen der Stilllegung in Grasberg auf das Angebot sind gravierend. In einer Mitteilung schrieben Analysten der Societe Generale SA, dass der Kupfermarkt auf das größte jährliche Versorgungsdefizit seit 2004 zusteuern könnte. Freeport hat seine Produktionsprognosen für dieses Jahr und 2026 drastisch gesenkt.

Unterdessen hält die Nachfrage nach Kupfer unvermindert an. Elektrifizierung und Dekarbonisierung treiben die Nachfrage nach Metallen, insbesondere nach kritischen Metallen wie Kupfer, an. Elektroautos enthalten beispielsweise viermal so viel Kupfer wie benzinbetriebene Autos. Technologieunternehmen investieren Hunderte von Milliarden Dollar in den Bau von KI-Rechenzentren, die Unmengen an Kupferkabeln erfordern. Die Nachfrage nach Kupfer dem Grundstein für alle strombezogenen Technologien wird laut BloombergNEF bis 2040 um 53% auf 39 Millionen Tonnen steigen. Bis 2035 könnte es zu einem Defizit von 30% kommen.

Goldman Sachs hat seine Prognose von einem Überschuss von 105.000 Tonnen im Jahr 2025 auf ein Defizit von 55.000 Tonnen korrigiert. Die Bank hob ihre Prognose für den LME-Kupferpreis im Dezember von zuvor 9.700 USD/t auf 10.200 bis 10.500 USD/t an.

Die Citi Bank rechnet nun mit einem Marktdefizit von 400.000 Tonnen im Jahr 2026 (400.000 Tonnen Kupfer entsprechen etwa 15,04 Tagen der weltweiten Versorgung, basierend auf der raffinierten Kupferproduktion von 26,6 Millionen Tonnen im Jahr 2023 als Grundlage für die weltweite Versorgung) und erwartet, dass die Preise in den nächsten sechs bis zwölf Monaten auf 12.000 USD je Tonne steigen werden. Sie revidierte ihre Produktionsprognosen für Grasberg für 2025 und 2026 von zuvor 680.000 bzw. 774.000 Tonnen auf 500.000 Tonnen.

Die Bank of America hat ebenfalls ihre Kupferpreisprognosen angehoben und verweist dabei auf anhaltende Rückschläge in einigen der größten Minen der Welt, insbesondere in Grasberg in Indonesien, El Teniente in Chile und Kamoa-Kakula in der Demokratischen Republik Kongo, als Katalysatoren für steigende Kupferpreise.

Mining.com berichtet, dass die Bank nun davon ausgeht, dass der Kupferpreis im Jahr 2026 durchschnittlich 11.313 US-Dollar je Tonne betragen wird, was einer Erhöhung um 11% gegenüber ihrer vorherigen Schätzung entspricht, und dann im Jahr 2027 auf 13.501 US-Dollar steigen wird, was einer Steigerung von 12,5% entspricht. Nahe der Spitze könnte Kupfer 15.000 US-Dollar je Tonne erreichen, fügten die Strategen der Bank hinzu, was 6,80 US-Dollar je Pfund entspricht, einem bisher nie erreichten Preis.

Manche bezeichnen Kupfer sogar als das neue Öl. In einem aktuellen Video der Financial Post spricht Mike Philbrick, Geschäftsführer von ReSolve Asset Management Global, über den Bullenmarkt und darüber, worauf Anleger im KI-Boom achten sollten.

Philbrick beginnt mit der Feststellung, dass wir uns derzeit in einem inflationären Umfeld befinden, in dem Inflation, Volatilität und Zinssätze stärker schwanken. Das erfordert ein widerstandsfähigeres Anlageportfolio.

Wir befinden uns definitiv in einem Wettlauf um die Vorherrschaft im Bereich der KI, "aber diese S-Kurve der Technologieakzeptanz trifft auf eine J-Kurve der Ressourcenrealität".

Philbrick spricht von Ressourcenknappheit, insbesondere von einem Mangel an Kupfer, wenn es um den Bedarf an neuen Technologien geht. "Wir haben einen KI-Ausbau, der einen echten Schock auf der Nachfrageseite verursacht", sagt er.

"Wenn Sie Rückstände im Rechenzentrum haben, mehrjährige Investitionen tätigen müssen, akute Engpässe bei der Stromversorgung haben, Turbinen, Transformatoren, Generatoren, Speicher, Antriebe benötigen, dann ist all das Mangelware. Und all das muss ausgebaut werden. Das bedeutet mehr Energie, mehr Netze.

Was ist dafür erforderlich? Metalle, Industrieausrüstung, all diese Dinge, Kupfer, Nickel, Silber, all diese Kernatome, die die Infrastruktur für die KI schaffen werden, müssen jetzt produziert werden. Und das ist eine J-Kurve. Das ist ein Einbruch, bevor es bergauf geht...

"Kupfer wird das neue Öl sein. Die gesamte Energie oder Strom, die zu diesen Rechenzentren fließen muss, wird über Kupferkabel transportiert."

Lesen Sie weiter: Teil 2...

© Richard Mills

aheadoftheherd.com

Dieser Artikel wurde am 13.10.2025 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.