Richard Mills: Rohstoffe - Der letzte sichere Hafen (Teil 2/2)

23.10.2025 | Presse anonym

Kaffee

Arabica-Kaffee und Rinder sind laut Ole Hansen, Ökonom bei der Saxo Bank, die beiden nicht-mineralischen Rohstoffe, die den Bloomberg Commodity Total Return Index auf ein Dreijahreshoch getrieben haben.

CBC News berichtet, dass die Kaffeepreise Anfang dieses Jahres aufgrund von Versorgungsproblemen in wichtigen Erzeugerländern wie Brasilien und Vietnam Rekordhöhen erreicht haben. Auch die US-Zölle haben zu einem Preisanstieg geführt.

Laut Statistics Canada ist der durchschnittliche monatliche Preis für 340 Gramm gemahlenen Kaffee seit Januar um 34% gestiegen. Im August zahlten die Kanadier 27,9% mehr für Kaffee als ein Jahr zuvor. Kaffeemarken wie Keurig und Folgers haben ihre Preise erhöht. Die beliebte, erschwingliche Restaurantkette Tim Horton's gibt bekannt, dass sie ihre Kaffeepreise zum ersten Mal seit drei Jahren erhöht und etwa 3 Cent je Tasse hinzufügt.

Der folgende Chart zeigt, dass die Arabica-Kaffee-Futures nahe ihrem höchsten Stand seit Mitte September schwanken.

Rinder

Im letzten Monat ist der Preis für lebende Rinder um 1,67% gestiegen, aber es ist die Jahresvergleichszahl, die Schlagzeilen macht: +24,27% laut Trading Economics.

"Der entscheidende Faktor auf dem Rindermarkt scheint die knappe Versorgung zu sein", schrieb Progressive Farmer am 7. Oktober.

Einem Überblick von KI zufolge ist die geringere Versorgung auf kleinere Herden zurückzuführen, da Viehzüchter ihre Rinder aufgrund mehrerer aufeinanderfolgender Dürrejahre und höherer Inputkosten, darunter Futter, Kraftstoff und Arbeitskräfte, zur Schlachtung schicken.

Die Vereinigten Staaten haben derzeit den geringsten Rinderbestand seit 1951. In Kanada ist der Bestand auf dem niedrigsten Stand seit 37 Jahren.

Zölle auf bestimmte Importe (z. B. 50% auf brasilianisches Rindfleisch) und ein Stopp der Rinderimporte aus Mexiko aufgrund eines Befalls mit Schraubenwürmern haben das Angebot weiter verknappt und die Kosten erhöht.

Die Sichtweise von The Economist

Rohstoffe unterliegen tendenziell "Booms und Busts", auch bekannt als Superzyklen. Ein "Rohstoff-Superzyklus" ist ein Zeitraum mit anhaltenden Preissteigerungen, der mehr als fünf Jahre und in einigen Fällen sogar Jahrzehnte andauern kann. Die Bank of Canada definiert ihn als "längeren Zeitraum, in dem die Rohstoffpreise deutlich über oder unter ihrem langfristigen Trend liegen".

Superzyklen entstehen aufgrund der langen Verzögerung zwischen Rohstoffpreissignalen und Veränderungen im Angebot. Obwohl jede Rohstoffart unterschiedlich ist, lässt sich ein typischer Boom-Bust-Zyklus wie folgt zusammenfassen:

Mit dem Wirtschaftswachstum steigt auch die Nachfrage nach Rohstoffen, bis sie schließlich das Angebot übersteigt. Dies führt zu steigenden Rohstoffpreisen, aber die Rohstoffproduzenten reagieren zunächst nicht auf die höheren Preise, da sie sich nicht sicher sind, ob diese von Dauer sein werden. Infolgedessen vergrößert sich die Kluft zwischen Angebot und Nachfrage weiter, was den Aufwärtsdruck auf die Preise aufrechterhält.

Schließlich werden die Preise so attraktiv, dass die Produzenten mit zusätzlichen Investitionen reagieren, um das Angebot zu steigern und die Lücke zwischen Angebot und Nachfrage zu verringern. Die hohen Preise fördern weiterhin Investitionen, bis schließlich das Angebot die Nachfrage übersteigt und die Preise nach unten drückt. Aber selbst wenn die Preise fallen, steigt das Angebot weiter an, da die in den Boomjahren getätigten Investitionen Früchte tragen. Aus Engpässen werden Überschüsse, und die Rohstoffe treten in die rückläufige Phase des Zyklus ein.

The Economist hat festgestellt, dass die heutigen Boom- und Bust-Zyklen kürzer und extremer sind:

Booms dauern heute durchschnittlich 24 Monate und Abschwünge nur noch 23 Monate. Der Zyklus von Spitze zu Spitze hat sich von 90 Monaten auf 45 Monate halbiert.

Was ist der Grund für diese Veränderung? Laut The Economist liegen die Triebkräfte der heutigen Superzyklen heute eher auf der Nachfrageseite als auf der Angebotsseite, wie es früher der Fall war. So wurden die Zyklen von 1970 bis 1985 hauptsächlich durch Angebotsschocks, insbesondere im Energiebereich, angetrieben.

Daher identifiziert die Weltbank ein neues Rohstoffregime. Ein Teil dieser Veränderung wurde durch Ereignisse ausgelöst, nämlich durch eine Kombination aus der COVID-19-Pandemie, dem Schock der russischen Invasion in der Ukraine und den starken Schwankungen in der Geldpolitik in den letzten fünf Jahren. Aber auch längerfristige strukturelle Veränderungen scheinen eine Rolle zu spielen.

Die globale Energiewende, in deren Rahmen die Regierungen der reichen Länder Milliarden in grüne Energiequellen investieren, führt zu einer deutlich höheren Nachfrage nach kritischen Mineralien wie Nickel und Lithium. Gleichzeitig haben häufigere Extremwetterereignisse die Versorgungsrisiken erhöht, insbesondere in der Landwirtschaft. Die zunehmende Fragmentierung der Weltwirtschaft mit steigenden Handelsbarrieren hat ebenfalls zu Störungen im Rohstoffhandel geführt.

Rohstoffe und Inflation

Laut Investopedia gelten Rohstoffpreise als wichtiger Indikator für die Inflation, und zwar aus zwei Gründen: Erstens reagieren Rohstoffpreise schnell auf allgemeine wirtschaftliche Schocks wie beispielsweise einen Anstieg der Nachfrage. Zweitens spiegeln Preisänderungen systemische Schocks wie Hurrikane wider, die zu einem Rückgang des Angebots an Agrarprodukten und in der Folge zu einem Anstieg der Lieferkosten führen können.

Die Erzeuger geben diese höheren Kosten an die Verbraucher weiter, die dann mehr für Agrarprodukte bezahlen müssen. Öl ist ein weiteres gutes Beispiel. Wenn der Ölpreis steigt, steigen auch die Kosten für die Herstellung von Kunststoffen, synthetischen Materialien oder chemischen Produkten und werden an die Verbraucher weitergegeben.

Laut Morgan Stanley zeigen die Erfahrungen der Vergangenheit, dass Rohstoffe bei einer höher als erwarteten Inflation oft eine bessere Performance erzielen als Aktien- und Rentenanlagen.

Bei der Untersuchung eines diversifizierten Rohstoffkorbs von 2000 bis 2024 stellten die Forscher fest, dass dieser Korb eine durchschnittliche vierteljährliche Rendite von 3,93% erzielte, mehr als doppelt so viel wie die nächstplatzierte Anlageklasse, Immobilieninvestmentgesellschaften (REITS).

Auch unter Berücksichtigung der Volatilität erzielten Rohstoffe erneut eine Spitzenperformance. Pro Risikoeinheit erzielten sie eine Rendite von 0,37 % über Bargeld. Warum schnitten Rohstoffe so gut ab?

Wir glauben, dass es zwei Gründe für die Führungsrolle der Rohstoffe in diesem Umfeld gibt: Erstens geht eine höher als erwartete Inflation oft mit einem starken zugrunde liegenden Wirtschaftswachstum einher, das die Nachfrage nach Rohstoffen ankurbelt und einen Aufwärtsdruck auf die Rohstoffpreise ausübt. Zweitens sind Lebensmittel und Energieverbrauch wichtige Komponenten des Verbraucherpreisindex (VPI), sodass sich steigende Preise in diesen Kategorien entsprechend in den entsprechenden Terminkontrakten widerspiegeln würden.

Auch die Rohstoffpreise haben seit 2020 eine entscheidende Rolle beim Anstieg und Rückgang der Inflation gespielt. Nach Angaben des Centre for Economic Policy Research hat das Interesse an der Beziehung zwischen Verbraucherpreisen und Rohstoffpreisen zugenommen, da sich die Lieferengpässe in der Zeit nach COVID auf die Rohstoffpreise und die russische Invasion in der Ukraine auf die Energiepreise ausgewirkt haben.

Bei der Untersuchung von 15 Volkswirtschaften in den Jahren vor dem Ersten Weltkrieg (18151913) stellten die Forscher einen starken positiven Zusammenhang zwischen den beiden Variablen fest.

Wichtig ist, dass wir zeigen, dass globale Konjunkturschwankungen zu Schwankungen in der Rohstoffnachfrage führten und in diesem Zeitraum besonders starke Auswirkungen auf die Verbraucherpreisinflation hatten.

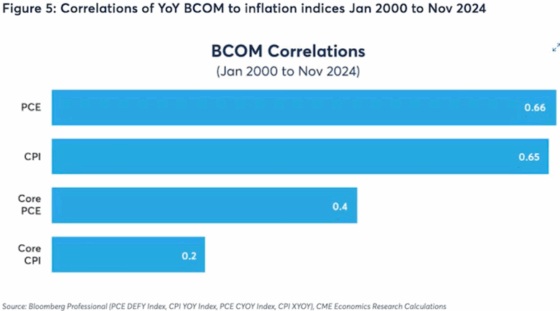

Eine dritte Quelle, die CME Group, sagt: Die Daten deuten darauf hin, dass die Rohstoffpreise (BCOM) eine relativ hohe positive Korrelation zum PCE-Index und zum Teilbereich der nicht-dauerhaften Güter des PCE aufweisen. Die Ergebnisse zeigen auch, dass eine Verzögerung der Daten um drei bis fünf Monate zu einer höheren Korrelation führen kann, da es einige Zeit dauert, bis sich die Veränderungen der Rohstoffpreise in der Lieferkette niederschlagen.

Die Korrelation war für den US-Verbraucherpreisindex (CPI) etwas geringer und für den Kern-CPI und den Kern-PCE noch geringer, wie aus dem folgenden Chart hervorgeht.

Fazit

Nachdem wir nun wissen, welche Faktoren für den Anstieg der Rohstoffpreise verantwortlich sind, ist es an der Zeit, einen Blick auf konkurrierende sichere Häfen zu werfen, die sich in letzter Zeit nicht so gut entwickelt haben: den US-Dollar und US-Staatsanleihen.

Dollarschwäche

Wenn der US-Dollar gegenüber den wichtigsten Weltwährungen wie dem Euro und dem Yen an Wert verliert, steigen in der Regel die Goldpreise. Da der Goldpreis in Dollar gehandelt wird, wird Gold bei einem schwachen Dollar im Vergleich zu anderen Währungen billiger, was seine Attraktivität für Investoren erhöht.

Die zweite Amtszeit der Trump-Regierung ist durch einen schwachen Dollar gekennzeichnet, was Trump sehr entgegenkommt, da ein schwacher Dollar gut für den Export ist und Trumps Mantra unterstützt, die durch die Konkurrenz aus Übersee verlorenen amerikanischen Arbeitsplätze in der Fertigungsindustrie zurückzuholen.

Dies ist das einzige Mal in zehn Jahren, dass wir eine positive Korrelation zwischen einem fallenden Dollar und steigenden Goldpreisen beobachten können. Seit Trumps Amtseinführung im Januar 2025 ist der DXY von 109 auf derzeit 98 gefallen, was einem Verlust von 12% entspricht. Gold ist unterdessen von etwa 2.600 USD Anfang Januar auf derzeit 3.978 USD gestiegen, was einem Gewinn von etwa 50% entspricht.

In der ersten Hälfte des Jahres 2025 verzeichnete der US-Dollar den stärksten Rückgang seit über fünf Jahrzehnten.

Gold ist natürlich nicht die einzige Ware, die von einem schwachen US-Dollar profitiert. Ein schwächerer Dollar senkt den Preis von Rohstoffen im Verhältnis zu ausländischen Währungen. Der niedrigere Preis von Rohstoffen in Fremdwährung wird zu einer steigenden Nachfrage und zu einem Anstieg der Preise von in Dollar notierten Rohstoffen führen. (Investopedia)

Drei Faktoren, warum der Dollar im Wert gefallen ist, laut Visual Capitalist:

• Die Inflationserwartungen sind stabil, aber erhöht.

• Die Zinssätze sind gesunken.

Hinzu kommt die Entdollarisierung. Die weltweite Fondsmanagerumfrage der Bank of America vom August ergab, dass Anleger den Dollar um 16% untergewichtet haben, was den niedrigsten Stand seit 2006 darstellt.

Der Reuters-Kolumnist Mike Dolan sagt, dass die seit 20 Jahren höchste Untergewichtung des Dollars durch Vermögensverwalter sowohl eine Skepsis gegenüber US-Vermögenswerten im Allgemeinen aufgrund von Bedenken hinsichtlich der Haltung der aktuellen US-Regierung zu globalem Handel, Geopolitik und institutioneller Integrität als auch einen eher strukturellen Rückgang des Dollars widerspiegelt.

Er zitiert Vincent Mortier, Chief Investment Officer bei Amundi, mit den Worten "Das Ziel wird eine Diversifizierung weg von den USA hin zu europäischen und Schwellenländeranleihen sein." Bei U.S. Global Investors stellt Frank Holmes fest, dass UBS den Dollar derzeit als "unattraktiv" bezeichnet.

Der Trend zur Entdollarisierung hält an: Ausländische Anbieter von Lateinamerika bis Asien bitten US-Importeure, Rechnungen in Euro, Pesos und Yuan zu begleichen, um Wechselkursschwankungen des US-Dollars zu vermeiden.

Holmes bestätigt die oben gemachten Aussagen, dass mehr Zentralbanken aus Schwellenländern als aus Industrieländern Gold kaufen, und er merkt an, dass viele dieser Länder nach Alternativen zum dollarbasierten Finanzsystem suchen, das sie zunehmend als Quelle der Instabilität und nicht der Stabilität betrachten.

Nach der Invasion der Ukraine im Jahr 2022 froren die USA und ihre Verbündeten 335 Milliarden US-Dollar der russischen Devisenreserven ein, was andere Länder alarmierte. Sie kauften und kaufen weiterhin Gold, um zu verhindern, dass ihnen dasselbe passiert.

JP Morgan stellt fest, dass sich die Entdollarisierung in den Devisenreserven der Zentralbanken vollzieht, wo der Anteil des US-Dollars auf ein Zwei-Jahrzehntes-Tief gefallen ist, sowie im Bereich der festverzinslichen Wertpapiere, wo der Anteil ausländischer Eigentümer am US-Staatsanleihemarkt in den letzten 15 Jahren zurückgegangen ist, was auf eine geringere Abhängigkeit vom Dollar hindeutet.

Die Bank sagt auch, dass die Entdollarisierung am deutlichsten auf den Rohstoffmärkten zu beobachten ist, wo ein großer und wachsender Anteil der Energiepreise in nicht auf Dollar lautenden Verträgen festgelegt wird.

Nachfrage nach US-Staatsanleihen bricht ein

Der US-Staatsanleihemarkt ist mit einem ausstehenden Wertpapiervolumen von über 29 Billionen US-Dollar (Stand: September 2025) der weltweit größte und liquideste Markt für Staatsanleihen.

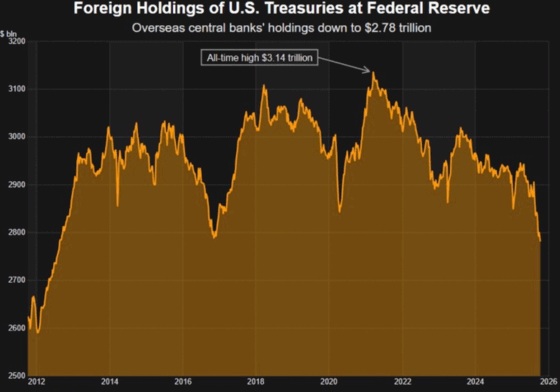

Reuters berichtete jedoch diese Woche, dass die Menge der US-Staatsanleihen, die von der New Yorker Fed im Auftrag globaler Zentralbanken gehalten werden, auf den niedrigsten Stand seit über einem Jahrzehnt gesunken ist, was erneut Zweifel an der Nachfrage ausländischer Investoren nach US-Staatsanleihen und anderen auf Dollar lautenden Vermögenswerten aufkommen lässt...

Die neuesten Zahlen zeigen, dass der Wert der US-Staatsanleihen, die bei der New Yorker Fed im Auftrag ausländischer Zentralbanken gehalten werden, bei 2,78 Billionen US-Dollar liegt. Das ist der niedrigste Stand seit August 2012 und ein Rückgang um 130 Milliarden US-Dollar in nur zwei Monaten.

Bemerkenswert ist, dass der Höchststand der Bestände in den letzten anderthalb Jahren mit 2,95 Billionen US-Dollar im März und April dieses Jahres erreicht wurde, was mit der höchsten Marktvolatilität rund um das Zollchaos von US-Präsident Donald Trump am Liberation Day zusammenfiel. Dieser Temperaturcheck lässt darauf schließen, dass ausländische Zentralbanken seitdem ihre Begeisterung für Staatsanleihen abgekühlt haben.

Tatsächlich halten die Zentralbanken derzeit mehr Gold als US-Staatsanleihen, was seit 1996 nicht mehr vorgekommen ist. Visual Capitalist stellt fest, dass die anhaltenden Goldkäufe der Zentralbanken und die steigenden Risiken der US-Verschuldung die Zusammensetzung der Reserven zugunsten von Sachwerten wie Edelmetallen verändern.

Dieser Trend ist umso bemerkenswerter, als fast ein Fünftel des jemals geförderten Goldes mittlerweile von Zentralbanken gehalten wird.

Als die britische Premierministerin Liz Truss einen Mini-Haushalt veröffentlichte, der ungedeckte Steuersenkungen vorsah und die Kreditaufnahme erhöhte, verkauften die Bond Vigilantes massenhaft britische Staatsanleihen, ließen das Pfund abstürzen und zwangen Truss zum Rücktritt.

Könnte das Gleiche auch in den USA passieren? Nun, Trump würde niemals zurücktreten, aber wenn die Vereinigten Staaten weiterhin Schulden anhäufen und durch Steuersenkungen ihre Einnahmen reduzieren, könnte es durchaus passieren.

Tatsächlich scheint ein Crash des US-Anleihemarktes unvermeidlich. Wenn es dazu kommt, werden Rohstoffe, insbesondere Edelmetalle, der letzte sichere Hafen sein.

Den ersten Teil des Artikels können Sie hier lesen...

© Richard Mills

aheadoftheherd.com

Dieser Artikel wurde am 13.10.2025 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.