¼-Jahrhundert Edelmetall-Hausse (Gold, Silber & Gold-/Silberminen) impliziert ¼-Jahrhundert "stille" Kapitalvernichtung bei Aktien, Immobilien & Anleihen!

05.01.2026 | Dr. Uwe Bergold

Nachdem wir im Frühjahr 2000 den Standardaktienmarkt verlassen hatten, investieren wir nun seit dem Frühjahr 2001 ununterbrochen strategisch in den Edelmetallsektor (Gold, Silber & Edelmetallminenaktien). Somit wird es mit Beginn 2026 ein Vierteljahrhundert, wo wir aufgrund des "makroökonomischen Winters" (säkulare Kontraktion seit 2000) statt Aktien, Immobilien und Anleihen, ausschließlich Edelmetall- und Rohstoffinvestments empfehlen.

Die neuen 5.000 US-Dollar-Goldprognosen, welche nun zum Jahreswechsel immer häufiger auftauchen (siehe zum Beispiel "Gold bleibt unterinvestiert: BofA prognostiziert Anstieg auf 5.000 $ pro Unze"), tätigten wir bereits 2009, was damals für das breite Börsenpublikum noch unvorstellbar war. Hierzu erschien in der "Welt Online" am 15.07.2009 ein Artikel mit der Headline "Fondsmanager sieht Gold auf 5000 Dollar steigen", in dem man u.a. Folgendes lesen konnte:

"

Schon 2001 setzte Vermögensverwalter Uwe Bergold auf Gold. Seither trommelt er dafür, dass das edle Metall die sicherste Art des Sparens ist. Damit hat er bislang Recht behalten. Dass der Goldpreis bei 900 Dollar je Unze dümpelt, beunruhigt ihn nicht. Im Gegenteil: Er prophezeit eine Preisexplosion

"

Ein zweiter Artikel zur kommenden Goldpreisexplosion erschien 14 Tage später, am 29.07.2009, im "Standard" mit der Headline "Am Schluss kommt Blase des Goldes - Vermögensverwalter Bergold sieht den Goldpreis auf 5.000 Dollar steigen"

"

der standard.at: Sie haben die Krise schon vor Jahren vorhergesagt. Haben Sie eine ganz besondere Glaskugel, in die Sie schauen?

Uwe Bergold: Nein, wir haben keine hellseherischen Fähigkeiten. Wir machen im Gegensatz zu anderen unsere Analysen auf der Makroebene. Wir betrachten also das große Ganze. Das machen in unserer heutigen schnelllebigen Zeit die wenigsten. Die meisten denken in Wochen und Monaten, wir denken in Jahren und Jahrzehnten.

der standard.at: Ein altmodischer Zugang?

Uwe Bergold: Ja. Außerdem beschäftigen wir uns mit der klassischen Ökonomie und interessieren uns auch für Geschichte und für massenpsychologische Phänomene. Die Kombination der klassischen Ökonomie mit der Geschichte finden Sie heute im Bankwesen ganz, ganz selten.

der standard.at: Welche Faktoren haben Sie im Jahr 2000 dazu bewegt, Aktien abzustoßen?

Uwe Bergold: Wenn man sich damals die fundamentalen Bewertungsniveaus angeschaut hat ganz klassisch die Dividendenrenditen und KGVs (Kurs-Gewinn-Verhältnis) so waren die damals schon seit drei, vier Jahren jenseits von Gut und Böse. Das konnte man nur im historischen Kontext sehen, über die letzten 100 Jahre hinweg. Auch die Bewertungen haben wir uns angeschaut. Wir bewerten jeden Vermögensgegenstand auch in Unzen Gold, nicht nur in Dollar und Yen.

der standard.at: Was hat Ihnen das im makroökonomischen Zusammenhang gesagt?

Uwe Bergold: Ganz wichtig sind die makroökonomischen Zyklen mit einer Dauer von rund 35 Jahren. Wir haben also wirtschaftliche Expansionen oder Kontraktionen. In diesen Zyklen haben wir gesehen, dass wir uns 2000 an der Spitze bewegt haben. In der Geschichte war es immer so: Wenn das Thema Aktien in der breiten Masse also beim Friseur und beim Taxifahrer ankommt, dann ist Finale.

der standard.at: Die Erkenntnis lautet also wieder einmal: Man hätte es wissen können.

Uwe Bergold: Das Problem ist die Emotion. Börsen gibt es seit 1603. Wir haben alle Börsen, alle Zyklen, alle Crashes analysiert über die letzten 400 Jahre. Und wir haben festgestellt: Es läuft immer das gleiche Spiel ab. Nur die Akteure wechseln

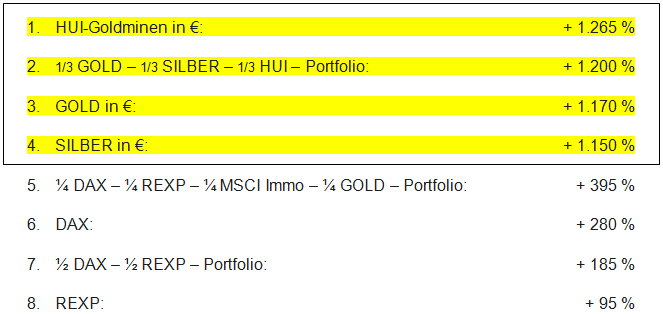

Wie entwickelten sich nun die verschiedenen Anlageklassen seit 2001 im Verhältnis zu den von uns seitdem empfohlenen Edelmetallinvestments (siehe hierzu Abbildung 1)

Quelle: GR Asset Management, Dr. Uwe Bergold

Während die Edelmetallaktien und Silber, als auch das gedrittelte Edelmetall-Portfolio (unsere strategische Empfehlung seit 2001), sich seit dem Jahrtausendwechsel ähnlich wie Gold entwickelten (bei gleichzeitig höherer Volatilität), also real konstant blieben (siehe hierzu Abbildung 1), haben im gleichen Zeitraum alle drei zinstragenden Anlageklassen (Aktien, Immobilien und Anleihen) gegenüber Gold real bereits massiv an Kaufkraft verloren (siehe hierzu die Goldwertentwicklung gegenüber den drei Anlageklassen in Abbidlung 2).

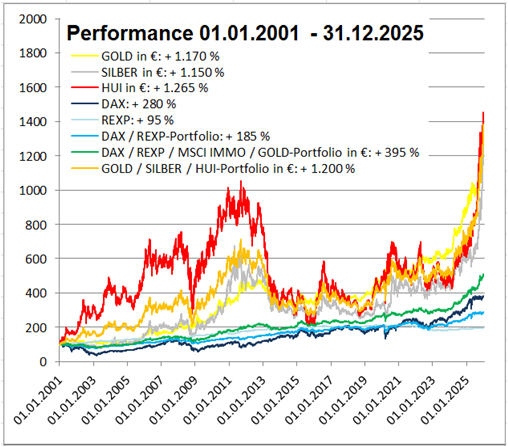

Quelle: GR Asset Management, Dr. Uwe Bergold

Der Goldpreisanstieg von 1.450 Prozent in EUR seit dem Jahrtausend-Goldtief (gleichzeitig real säkulares Aktienhoch), spiegelt reziprok "nur" den Euro-Kaufkraftverfall von 93,5 Prozent wieder. Neben dem geldpolitisch kreierten Goldpreis (bestimmt von der Zentralbank) ist der konjunkturzyklisch induzierte Goldwert (bestimmt vom Markt) viel entscheidender.

Betrachtet man hierbei den Kaufkraftzuwachs (Wert) von Gold gegenüber den drei zinstragenden Anlageklassen der klassischen Portfolio-Theorie seit dem Jahrtausendwechsel, so stellt man fest, dass Gold gegenüber dem MSCI Welt Aktien-Index um ca. 400 Prozent, gegenüber dem MSCI Welt Immobilien-Index um ca. 800 Prozent und gegenüber dem REXP Renten-Index um ca. 700 Prozent gestiegen ist.

Oder reziprok betrachtet, fallen alle drei Portfolio-Bestandteile "real" gegenüber Gold, still und unbemerkt, strategisch seit einem Vierteljahrhundert: Aktien, Immobilien und Anleihen (Renten) haben real, seit dem Jahrtausendwechsel, bereits zwischen 80 und 90 Prozent an Wert gegenüber Gold verloren, ohne dass es nur einer von einer Million überhaupt nur ansatzweise realisiert hätte! Während das Publikum in der "Papierwährungssimulation" auf den deflationären Crash bei den Anlageklassen wartet, kollabiert dabei, unsichtbar für die Masse, die Kaufkraft der Währung, in welcher die Vermögenswerte bewertet werden.

Wenn die feststehende Maßeinheit des Messinstruments (1 EUR, USD, YEN, ) schneller schrumpft (monatlicher Kaufkraftverlust) als die Wirtschaft kontrahiert, dann kommt es zu einer nominalen Wachstumssimulation. Und diesen, für das Publikum stillen und unsichtbaren, Prozess können wir nun seit mehr als 25 Jahren eindrucksvoll beobachten (siehe hierzu DAX real in GOLD bewertet im unteren Teil von Abbildung 9)!

Somit schafften es über 90 Prozent der Vermögensverwalter auch nicht nur ansatzweise, in den vergangenen 25 Jahren, das von uns strategisch empfohlene Edelmetallportfolio (1/3 Gold, 1/3 Silber & 1/3 Edelmetallaktien) langfristig zu schlagen. Und dieser "reale" Kapitalvernichtungsprozess wird auch bis zum Ende dieser säkluaren Gold-Hausse / Aktien-Baisse noch weitergehen (2030 - Youll own nothing and youll be happy.)!

Den finalen Ausbruch der GOLD-"Hebelinstrumente" kündigten wir in unserem Marktkommentar vom 01.04.2025 unter der Headline "Silber, Platin & Goldminen als "Call-Option" auf Gold" an. Hierunter konnte man u.a. Folgendes lesen:

" Nachdem Gold nun eindeutig die finale Hausse und reziprok Aktien/Immobilien real (noch nicht nominal) die finale Baisse begonnen haben, stellt sich die Frage, welche Edelmetall- & Rohstoffinvestments bieten zusätzlich, neben Gold als Kerninvestment, eine Alternative (aufgrund eines möglichen Goldverbots) oder sogar einen potenziellen Hebel (quasi als konservative "Call-Option") auf Gold bis zum Ende dieser säkularen Hausse.

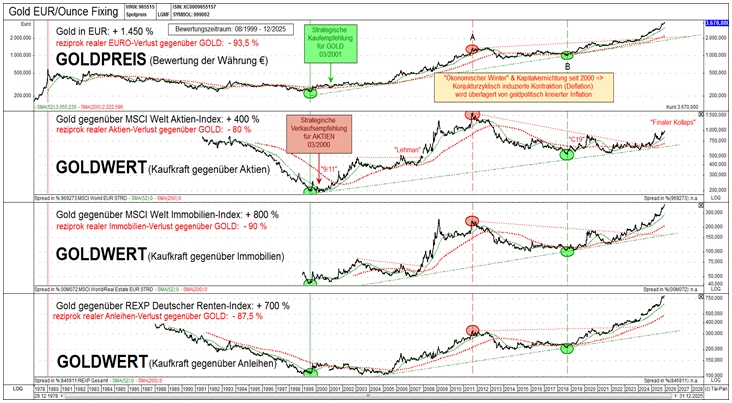

Da wäre als erstes Silber, das "Gold des kleinen Mannes", zu erwähnen. Wie aus Abbildung 3 ersichtlich wird, notiert Silber in Gold bewertet nachdem es Ende des 19. Jahrhunderts entmonetarisiert wurde zum vierten Mal seit 85 Jahren auf einem Jahrhunderttief. Nach 1940, 1991, 2020 kann man auch in 2025 noch immer für eine Unze Silber nur 0,3 Gramm [aktuell 0,016 Unzen] Gold erwerben "

Am 2011er 50 USD-Hoch stand das Silber-Gold-Ratio bei 0,033 (Gold-Silber-Ratio 30) und am 1980er 50 USD-Hoch stand Silber real in Gold bewertet bei 0,066 (G-S-R 15)! Wahrscheinlich wird sich in den kommenden 12-18 Monaten irgendwo zwischen diesen beiden Werten das nächste säkulare Silber-Top etablieren.

" Als zweite Alternative und "Call-Option" auf Gold würde sich neben Silber aktuell Platin anbieten. Auch Platin notiert wie Silber noch immer gegenüber Gold (also "real" bewertet) auf einem Jahrhunderttief (siehe hierzu Abbildung 4). Für eine Unze Platin bekommt man aktuell nur zirka 10 Gramm Gold. Dies entspricht einem Platin-Gold-Ratio von etwa 0,3 [aktuell knapp 0,5].

Bis 2015 notierte strukturell der Platinpreis im Durchschnitt über und oft auch mehr als doppelt so hoch wie Gold. Im Jahr 1968, als der "Goldpool" kollabierte, konnte man für eine Unze Platin sogar 7(!) Unzen Gold kaufen. Dies bedeutet, dass wir vom aktuellen Platin-Gold-Ratio mit 0,3 [aktuell 0,55] auf das historische Mittel von 2 einen potenziellen Hebel von 6 [knapp 4] haben. Sollte die Inflation außer Kontrolle geraten und/oder Gold verboten werden, dann könnte sich durchaus ein potenzieller Hebel von etwa 20 ergeben. Am Ende der Hyperinflation in Weimar 1923 hatten wir ebenfalls ein Platin-Gold-Ratio von zirka 7.

Fundamental liegen die Produktionskosten von Platin derzeit bei zirka 950 US-Dollar pro Unze. Da ein Rohstoff auf Dauer nicht unter seinen Produktionskosten produziert werden kann, stellt diese Marke aktuell quasi die Unterseite des Platinpreisbandes dar. Zusätzlich befindet sich Platin seit Beginn 2025 in Backwardation, was ein Anzeichen dafür ist, dass am Markt mit Lieferengpässen gerechnet wird (Mangel => zu niedriger Preis!) "

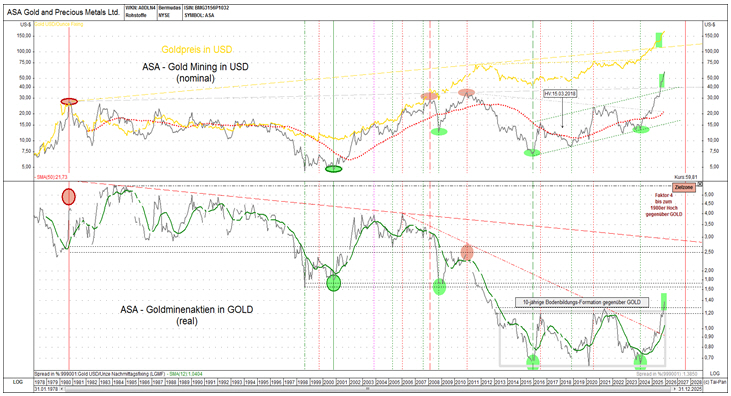

" Als dritte und letzte Alternative zur Diversifizierung und gleichzeitigem Hebel für ein Edelmetall-Portfolio sehen wir die Goldminen. Am Beispiel des Barron´s Gold Mining Index (BGMI) [ASA Gold & Precious Metals], der den am längsten vorhandenen Goldminen-Index darstellt, lässt sich, neben SILBER und PLATIN, auch hier die extreme Unterbewertung des BGMI [ASA] gegenüber Gold (Goldminen "real" bewertet) eindrucksvoll visualisieren (siehe hierzu Abbildung 5).

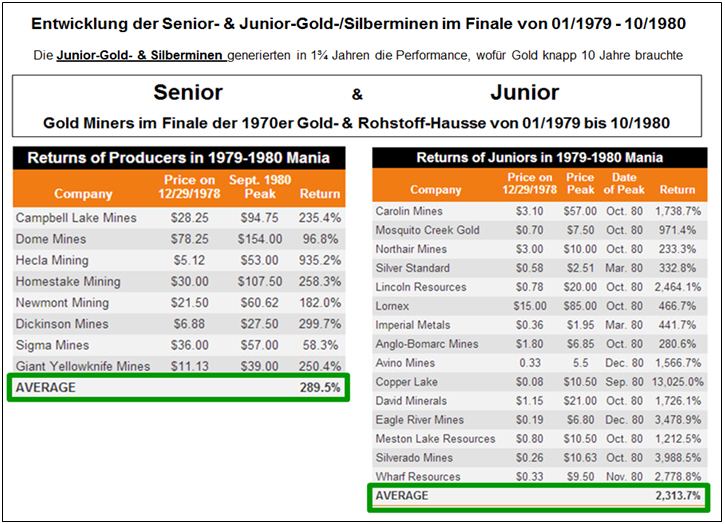

"Somit ergibt sich bei den Goldminen ein ähnliches Hebelpotenzial wie bei Platin [und Silber] auf Gold, wobei das PGM-Edelmetall fünf Prozent weniger Volatilität (Standardabweichung als Mittelwert der Schwankungen) als der BGMI [ASA] besitzt. Sucht man für das Gold- & Rohstoff-Finale einen noch größeren Hebel, dann wird man im spekulativen Junior-Mining-Sektor fündig. ACHTUNG: Die Volatilität dieses kleinen Segments liegt meist über der 50%-Schwelle ..."

Quelle: GR Asset Management, Dr. Uwe Bergold

Das reale Tief von Silber, Platin und den Edelmetallaktien gegenüber Gold (siehe hierzu die Abbildungen 3,4 und 5) wird nun auch vom Aufwärtstrendbruch des DJIA gegenüber Gold, Silber, Platin und den Edelmetallaktien bestätigt. Wir erleben eindeutig eine strategische Kapitalrotation vom Aktien- hin zum Edelmetallmarkt. Der DJIA ist nun in 2025 gegenüber allen Edelmetallsektoren nach unten ausgebrochen und bestätigt somit das Finale der, zur Jahrtausendwende begonnenen, Gold- & Rohstoff-Hausse (siehe hierzu Abbildung 7).

Quelle: GR Asset Management, Dr. Uwe Bergold

Wir befinden uns eindeutig kurz vor dem Ende des aktuellen Super-Verschuldungs-Zyklus ("3-Generationen-Zyklus"), welcher in diesem Jahrzehnt noch abgeschlossen werden wird. Gold stellt hierbei den "Nullpunkt" aller ökonomischen und politischen Handlungen dar. Bereiten Sie sich auf eine globale Implosion der Ökonomie und gleichzeitig globale Explosion der geopolitischen Spannungen vor.

Ein Superverschuldungs-Zyklus-Tief tritt zirka alle 80 Jahre auf. Wir befinden uns aktuell bereits im 80sten Jahr nach dem letzten Tief von 1945. Marktwirtschaftliche Friedenswirtschaft wird unausweichlich sukzessive durch planwirtschaftliche Kriegswirtschaft ersetzt werden ("CHAOS & WAR IS COMING" - Rohstoff- und Kriegszyklen gehen immer Hand in Hand - 05.03.2015)!

Erste Forum ONE Präsentation von Dr. Uwe Bergold (11/2020):

Dr. Uwe Bergold - Mit Goldinvestments sicher durch den ökonomischen Winter - YouTube

"Wir sind mitten in der Gold-Hausse und Gold hat seit 20 Jahren alle anderen Anlageklassen geschlagen. Sogar Warren Buffett setzt jetzt auf Gold. Bei starker Inflation können Standardaktien nicht mit Gold mithalten. Große reale Verluste bei Aktien drohen. Ein DAX-Index für weniger als eine Unze Gold? Auch Immobilien sind in dieser Inflationsphase nicht für realen Vermögenserhalt geeignet. Ein EFH für 15-30 Kilo Silber? Der 75-Jahres-Zyklus spricht für ein Rohstoff-Hoch Mitte der 2020er Jahre. Eine galoppierende Inflation scheint bevorzustehen."

Letzte Forum ONE Präsentation von Dr. Uwe Bergold (11/2025):

Dr. Uwe Bergold - Jahrhundert-Tief voraus - Rohstoffhausse, Krieg & Inflation + Präsentation Avino - YouTube

"Seit dem Jahr 2000 haben Edelmetalle alle anderen Standard-Anlagen überstrahlt. Seither ist die Kaufkraft des Goldes deutlich gestiegen. Aber wem fällt das auf, da auch Aktien, Immobilien etc. nominal ebenfalls gestiegen sind?

Diese Bewegung läuft global ab und sollte sich beschleunigen. Weltweit verlieren die Papierwährungen an Wert bis hin zur möglichen Hyperinflation. Im 80-Jahres-Zyklus sollten jetzt Revolutionen und Kriege folgen, woran sich eine finanzielle Neuordnung anschließt. So wie im Jahr 2000 das Wirtschafts-Hoch mit dem Goldpreis-Tief zusammenfiel, sollten im umgekehrten Fall Goldpreis-Hoch und Wirtschafts-Tief zusammen auftreten, z.B. bei einem Dow-Gold-Ratio von 1 oder weniger. In den kommenden 2-3 [1-2] Jahren erwartet Uwe Bergold extreme Bewegungen."

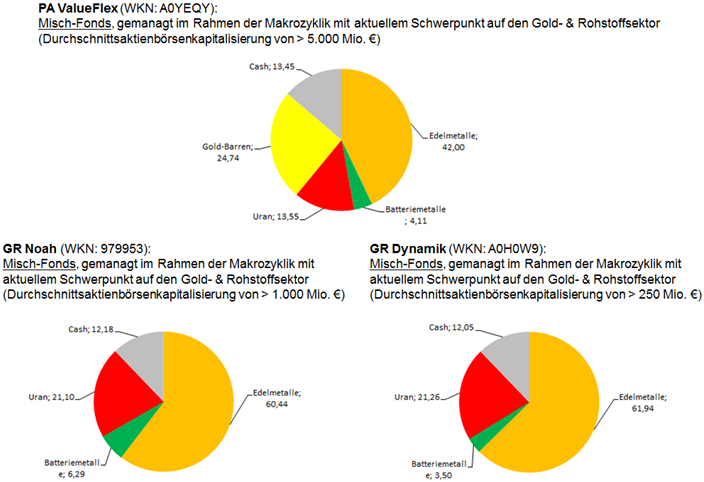

GR Asset Management als Advisor folgender Mischfonds, gemanagt im Rahmen der Makrozyklik mit aktuellem Schwerpunkt auf den Gold- & Rohstoffsektor (Stand 31.12.2025):

- PA ValueFlex (Gold + großkapitalisierte Gold- & Rohstoffaktien): 139,78

Wertentwicklung 2025: + 81,20% (universal-investment.com) - GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien): 56,86

Wertentwicklung 2025: + 110,44% (universal-investment.com) - GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien): 40,69

Wertentwicklung 2025: + 117,25% (universal-investment.com)

"Bester Fonds" bei Refinitiv Lipper Fund Awards Germany 2021

Wertentwicklung unserer strategisch empfohlenen Edelmetalle (Stand 31.12.2025):

- Goldpreis in Euro pro Unze: 3.669

Wertentwicklung 2025: + 46,52 % - Silberpreis in Euro pro Unze: 60,51

Wertentwicklung 2025: + 117,52 % - Platinpreis in Euro pro Unze: 1.755

Wertentwicklung 2025: + 100,80 %

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.