Das Jahr 2025: Silber explodierte um 145% - Rohstoffe stiegen kräftig an

10.01.2026 | Frank Holmes

Jedes Jahr um diese Zeit aktualisieren wir eines unserer beliebtesten und meistgenutzten Tools, das interaktive Periodensystem der Rohstoffrenditen. Ich empfehle Ihnen, sich ein paar Minuten Zeit zu nehmen, um es zu erkunden. Mit nur einem Klick können Sie sehen, welche Rohstoffe im Jahr 2025 an die Spitze gestiegen sind und welche auf den letzten Platz gefallen sind.

Silber war im letzten Jahr mit einem erstaunlichen Anstieg von 145% der Rohstoff mit der besten Performance, aber auch Edelmetalle insgesamt erzielten solide Renditen. Gold, Silber, Platin und Palladium reagierten alle positiv auf eine Reihe von Faktoren, von zunehmenden geopolitischen Spannungen über Veränderungen im globalen Handel bis hin zur beschleunigten Energiewende.

50 neue Allzeithochs für Gold

Was Gold angeht, muss man bis ins Jahr 1979 zurückgehen, als die iranische Revolution und der Kalte Krieg die Schlagzeilen beherrschten, um ein Jahr wie 2025 zu finden. Das gelbe Metall legte um 64% zu und schloss das Jahr mit über 4.300 USD je Unze, nachdem es mehr als 50 neue Allzeithochs erreicht hatte. Was hat das gelbe Metall so hoch getrieben?

Zum einen Zinssenkungen und ein schwächerer US-Dollar. Nach aggressiven Zinserhöhungen in den Jahren 2022-2023 änderte die Federal Reserve ihren Kurs, da sich die Einstellung von Arbeitskräften verlangsamte und die Inflation hartnäckig hoch blieb. Wie viele von Ihnen wissen, waren niedrigere Realrenditen in der Vergangenheit ein Raketentreibstoff für Gold.

Die Zentralbanken, insbesondere in den Schwellenländern, kauften weiterhin das Edelmetall, um ihre Reserven vom US-Dollar zu diversifizieren. Nach Angaben des World Gold Council (WGC) kauften die Zentralbanken allein im Oktober 53 Tonnen, was den bislang größten monatlichen Kauf des Jahres darstellt.

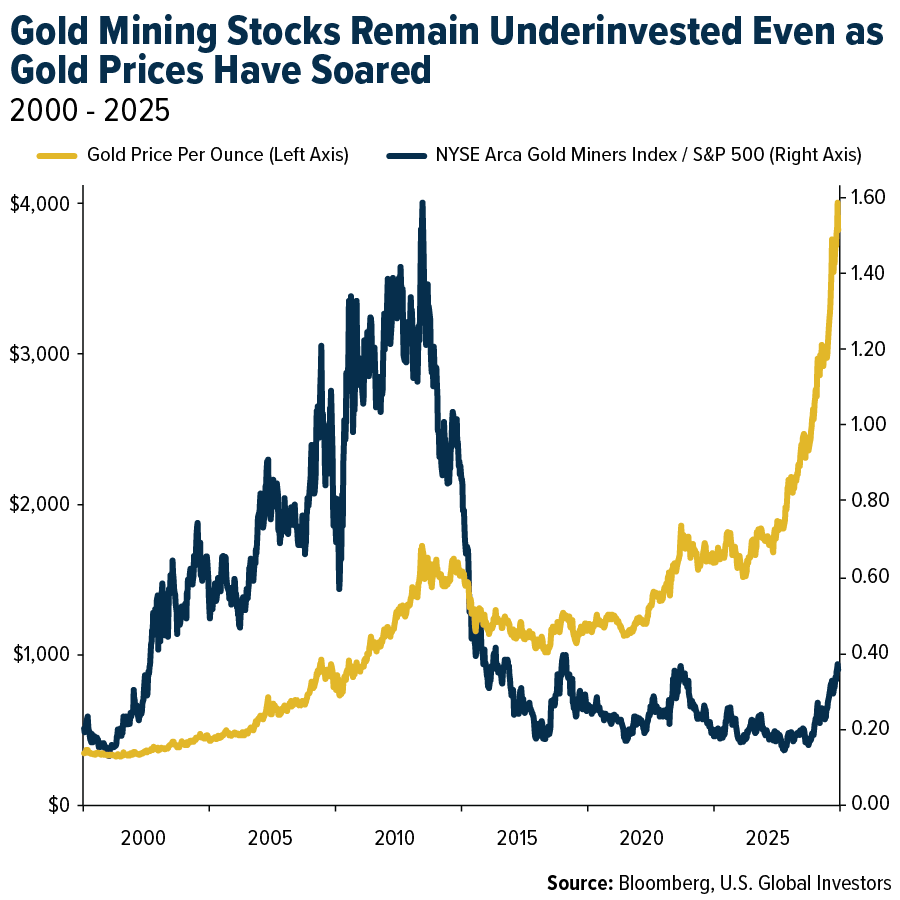

Gold nach wie vor kriminell unterinvestiert

Trotz der enormen Rally des Goldpreises im vergangenen Jahr sind Goldminenaktien im Vergleich zum S&P 500 nach wie vor kriminell unterinvestiert. Sehen Sie sich den folgenden Chart an. Als der Goldpreis in den 2000er Jahren von rund 290 US-Dollar im Jahr 2000 auf einen Höchststand von über 1.900 US-Dollar im September 2011 stieg, legte der NYSE Arca Gold Miners Index im Vergleich zum Markt dramatisch zu.

(Dabei half natürlich, dass sich der S&P noch von der Finanzkrise erholte.) Und als Gold kurz darauf zu fallen begann, warfen Anleger Bergbauaktien wie heiße Kartoffeln aus ihren Portfolios... und kehrten nie zurück, selbst als Gold die 4.000-Dollar-Marke überschritt.

Ich höre von Freunden, die sagen, dass sie nicht mitmachen, weil sie den letzten Anstieg verpasst haben. Das ist meiner Meinung nach die falsche Sichtweise. 50 neue Allzeithochs in einem einzigen Jahr zu erreichen, ist schön, aber es ist nicht notwendig, damit das Metall seine Aufgabe erfüllt. Als Diversifikationsinstrument für Portfolios weist es historisch gesehen eine negative Korrelation mit Aktien auf, was bedeutet, dass es oft in die entgegengesetzte Richtung tendierte, wenn der Markt schwankte.

Silber stahl Gold die Show

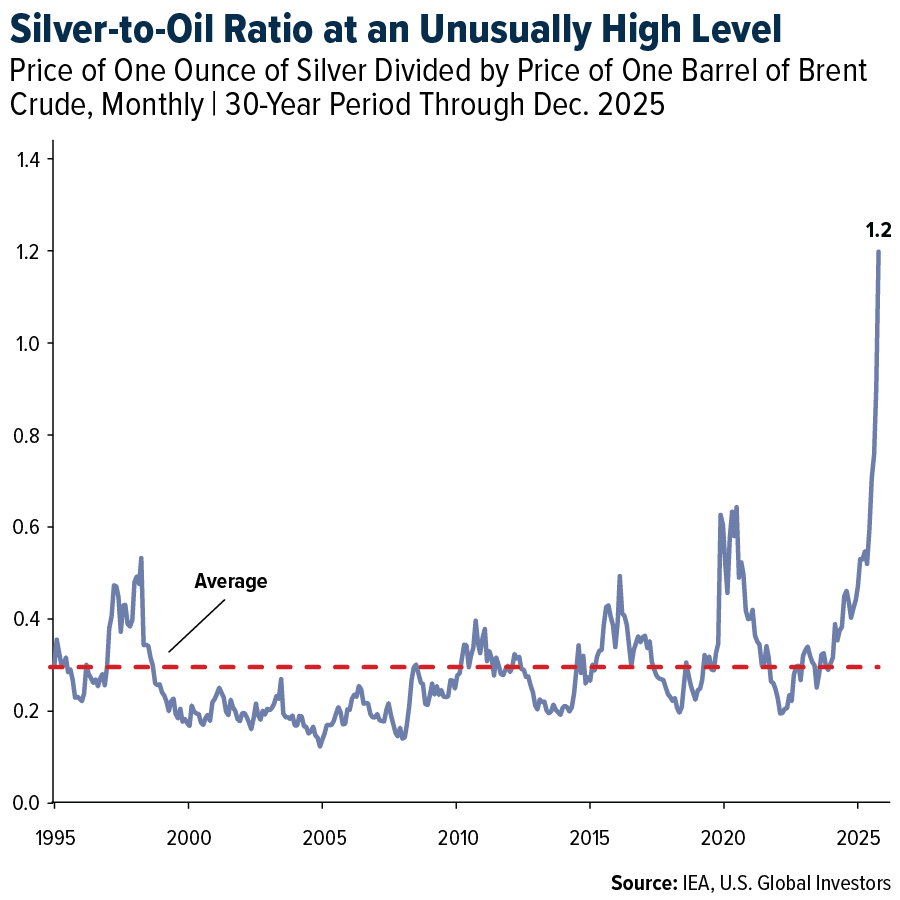

So stark Gold auch performte, es war Silber, das 2025 die Show stahl. Die Preise stiegen um mehr als das Doppelte, beendeten das Jahr bei über 70 Dollar pro Unze und verzeichneten den größten Jahresgewinn seit Beginn der Aufzeichnungen.

Bemerkenswert ist, dass eine Unze Silber derzeit mehr kostet als ein Barrel Öl, was für diese beiden Vermögenswerte eine höchst ungewöhnliche Situation darstellt. Das Verhältnis von Silber zu Öl lag in den letzten 30 Jahren im Durchschnitt bei etwa 0,27, was bedeutet, dass man mit einer Unze Silber historisch gesehen etwas mehr als ein Viertel Barrel Brent-Rohöl kaufen konnte. Heute ist dieses Verhältnis auf 1,2 gestiegen.

Es sollte selbstverständlich sein, aber das ist nicht normal. Das einzige andere Mal, dass Silber im Verhältnis zum Öl so teuer war, war 1980, als die Hunt-Brüder bekanntlich versuchten, den Silbermarkt zu monopolisieren. Einige Analysten sehen Anzeichen für eine Blase.

Wie chinesische Exportbeschränkungen den Silberpreis noch weiter in die Höhe treiben könnten

Natürlich gibt es noch weitere Faktoren, die den Silberpreis beeinflussen. Heute ist Silber ebenso sehr ein Industriemetall wie ein monetäres Metall. Etwa 50% bis 60% der jährlichen Nachfrage stammen mittlerweile aus den Bereichen Technologie und Fertigung Solarpanels, Elektrofahrzeuge (EVs), Elektronik, medizinische Geräte und mehr. Jedes Solarpanel verbraucht etwa 20 Gramm Silber, während ein Elektrofahrzeug bis zu 2 Unzen davon in Sensoren und Verkabelungen enthalten kann.

Und das noch bevor wir die Geopolitik mit einbeziehen. Seit dem 1. Januar hat China neue Beschränkungen für Silberexporte eingeführt. Nur große, staatlich zugelassene Unternehmen mit hohen Kreditlimits dürfen exportieren, wodurch Tausende kleinerer Akteure effektiv aus dem Markt gedrängt werden. Da China derzeit schätzungsweise 60% bis 70% des weltweiten Angebots an raffiniertem Silber kontrolliert, könnte bereits eine teilweise Verlangsamung ausreichen, um die Märkte zu erschüttern.

Wenn man all das zusammennimmt starke industrielle Nachfrage, niedrige Lagerbestände, drohende Exportkontrollen erhält man das, was FXStreet als "perfekten Sturm" für Silber bezeichnet.

China kontrolliert den globalen Markt für saubere Technologien

Das Jahr 2025 war ein Durchbruchsjahr für erneuerbare Energien. Eine Analyse von Ember ergab, dass Wind- und Solarenergie in den ersten drei Quartalen des Jahres 17,6% der weltweiten Stromversorgung ausmachten und damit den Anteil der kohlenstoffarmen Energieerzeugung auf insgesamt 43% steigerten. Zum ersten Mal überhaupt produzierten erneuerbare Energien mehr Strom als Kohle.

China ist die treibende Kraft hinter diesem Wandel. Im vergangenen Jahr hat das Land laut dem Energieberatungsunternehmen Wood Mackenzie beeindruckende 380 Gigawatt an Wind- und Solarenergie hinzugefügt, mehr als dreimal so viel wie die neuen Kapazitäten in den USA und Europa zusammen. Mittlerweile machen Elektrofahrzeuge etwa 55% der Neuwagenverkäufe in China aus, verglichen mit 15% bis 20% im Westen.

Wie bei verarbeitetem Silber dominiert China auch die globale Lieferkette für saubere Technologien. Es produziert rund 80% der Solarzellen, 70% der Windkraftanlagen und 70% der Lithiumbatterien. Das geht aus einem Bericht der Fachzeitschrift Science hervor, die erneuerbare Energien zur "Durchbruch des Jahres" gekürt hat.

Amerika macht einen Schritt zurück

Vergleichen Sie dies mit den Entwicklungen in den USA. Die zweite Trump-Regierung hat einen Großteil der staatlichen Förderungen für saubere Energien gestrichen und gleichzeitig fast alle Offshore-Windprojekte entlang der Ostküste gestoppt, angeblich aus Gründen der nationalen Sicherheit.

Bundesdarlehen, Zuschüsse und Steueranreize für erneuerbare Energien wurden gekürzt, was dazu beigetragen hat, dass bis Ende November 2025 mindestens 51 große Projekte zur Herstellung sauberer Technologien gestrichen oder ausgesetzt wurden. Zusammen genommen bedeuten diese Projekte laut einer Analyse der Wirtschafts- und Investorenvertretung E2 einen wirtschaftlichen Verlust von fast 32 Milliarden US-Dollar und bis zu 40.000 Arbeitsplätzen.

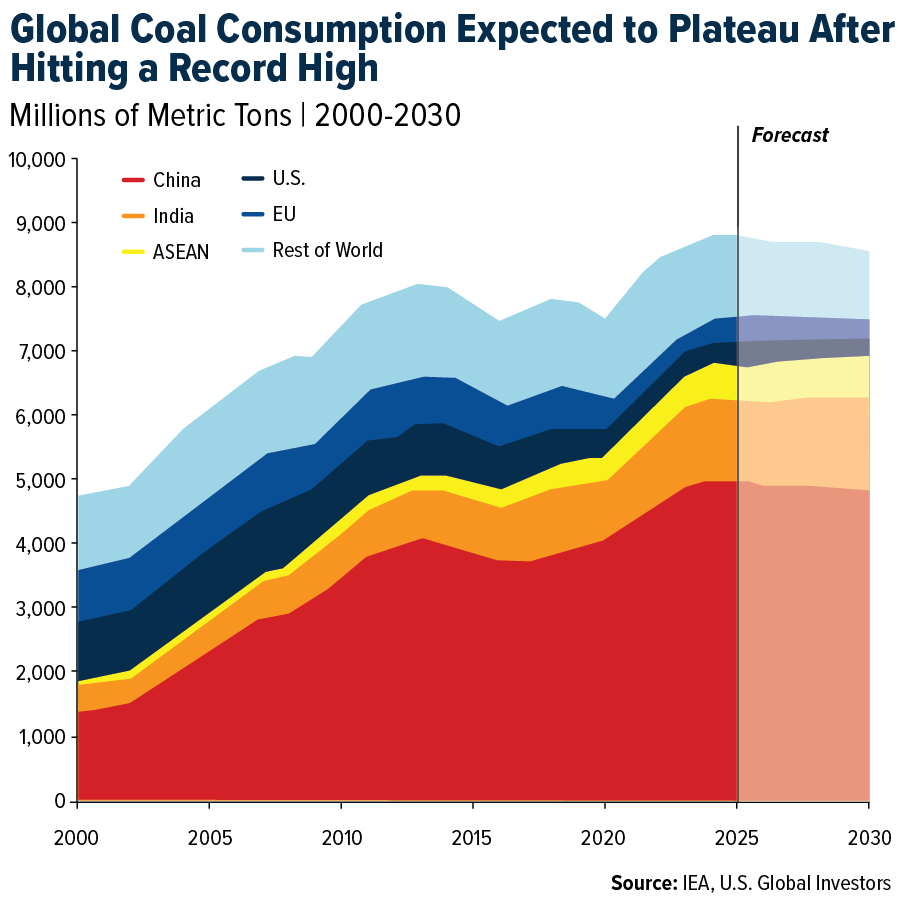

Rekordnachfrage nach Kohle in einer vermeintlich grünen Welt

Mit einem Anstieg von 5,6% im Jahr 2025 hat Kohle erneut bewiesen, dass Gerüchte über ihr Ende stark übertrieben sind. Die Internationale Energieagentur (IEA) schätzt, dass die weltweite Nachfrage im Jahr 2025 einen neuen Rekordwert von 8.845 Millionen Tonnen erreicht hat. Die Gruppe geht davon aus, dass der Kohleverbrauch 2026 seinen Höhepunkt erreichen und dann langsam zurückgehen wird.

Nach 15 Jahren stetiger Verluste stieg der Kohleverbrauch in den USA dank höherer Erdgaspreise und einer langsameren Stilllegung von Kohlekraftwerken im Einklang mit der fossilen Brennstoff-freundlichen Haltung von Präsident Trump um schätzungsweise 8% gegenüber dem Vorjahr.

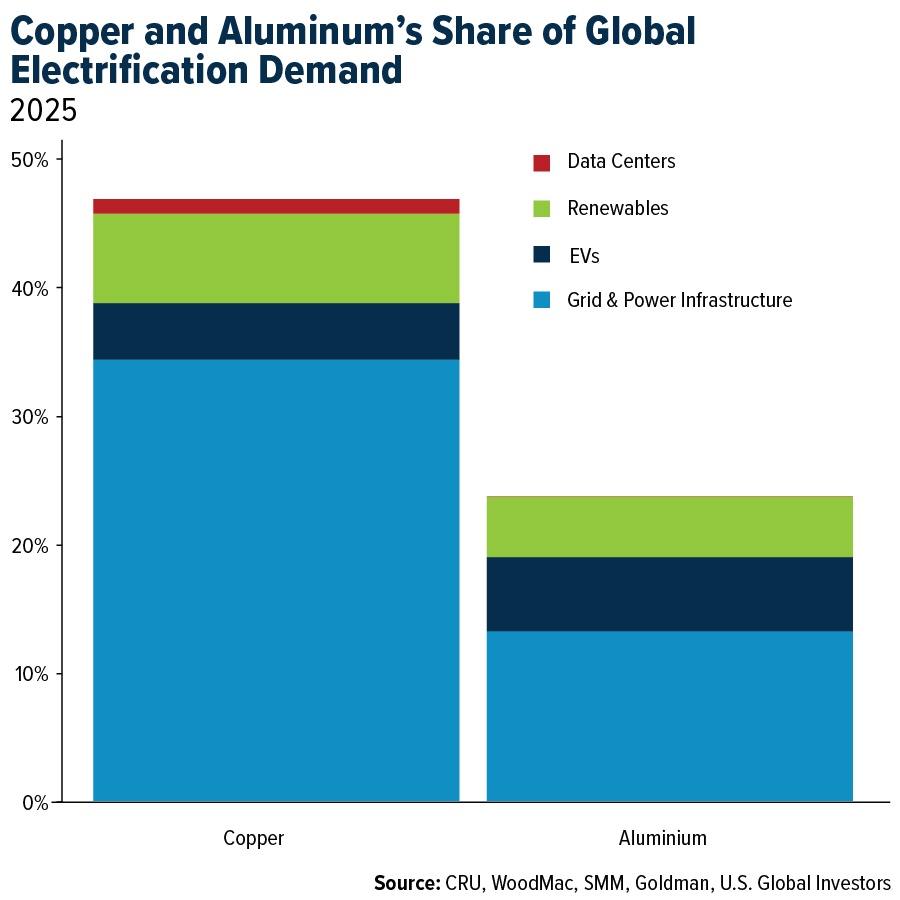

Kupfer im Zentrum des Elektrifizierungsbooms

Die Energiewende verändert auch die Industriemetalle, wobei Kupfer im Mittelpunkt steht.

Mit einem Jahresendkurs von fast 12.600 USD je Tonne, was einem Anstieg von 45,6% seit Jahresbeginn 2025 entspricht, erreichte Kupfer 2025 eine Reihe von Rekordhöhen, angetrieben von der Sorge, dass neue Zölle und Handelspolitiken das Angebot verknappen würden, obwohl die Nachfrage von Stromnetzen, Rechenzentren, Elektrofahrzeugen und der Verteidigungsindustrie weiter stieg.

In einem Bericht vom Dezember bezeichnete Goldman Sachs Kupfer als sein bevorzugtes Industriemetall für die langfristige Entwicklung und wies darauf hin, dass die Elektrifizierung bereits fast die Hälfte der Kupfernachfrage ausmacht und dass das Angebot aus neuen Minen besonderen Beschränkungen unterliegt.

Fitch geht davon aus, dass die weltweite Nachfrage nach dem roten Metall und Aluminium im Jahr 2026 um 2,0% bis 2,5% steigen wird, unterstützt durch eine lockere Fiskalpolitik und anhaltende Investitionen in die Energiewende. UBS ist etwas optimistischer und prognostiziert für 2025 und 2026 ein Wachstum des Kupferverbrauchs von fast 3%.

Investoren sollten natürlich ihre eigenen Recherchen anstellen, aber ich glaube, dass Bergbauunternehmen, die sich mit Elektrifizierung und Energiewende befassen, noch einige Zeit im Rampenlicht stehen werden. Die Investmentbank Jefferies glaubt, dass 2026 ein Jahr des rohstoffgetriebenen Gewinnwachstums werden könnte, wobei Namen wie Freeport-McMoRan, Glencore, Anglo American und Alcoa als potenzielle Nutznießer herausgestellt werden.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 05. Januar 2026 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.